イオンカードのキャッシング方法と返済する際の注意点

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- イオンカードのキャッシングは審査に通過しなければ利用できない

- キャッシングの返済方法は「自動引き落とし」または「ATM振込」

- 大手消費者金融カードローンなら最短即日に利用開始できる

イオンカード利用者の中には、お金を借りられるキャッシング機能を活用したいと考える人もいるでしょう。

イオンカードにキャッシング機能を付けておくと、いつでもATMなどで現金を下ろせるため、お金が必要なときに非常に便利です。

一方で、手軽に借りられてしまうがゆえに、借入額が増えてしまい、返済に苦労するケースもあります。この記事では、イオンカードのキャッシング機能の詳細や返済方法、イオンカードのキャッシング機能より利便性の高いキャッシングサービスも紹介します。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

イオンカードのキャッシングサービス

イオンカードのキャッシングの基本情報は以下の通りです。

| 金利 | 7.8%~18.0%(実質年率) |

| 限度額 | 1千円~300万円 |

| 返済方式 | 一回払い(元利一括返済方式)リボルビング払い(残高スライド元利均等返済方式) |

| 返済期間 | 最長57ヵ月(最大57回) |

| 遅延損害金 | 20.0%(実質年率) |

全国にスーパーを展開するイオンが提供するクレジットカードが「イオンカード」です。

イオンカードは、毎月20日と30日にイオンでのお買い物が5%オフになるといった優遇を受けられるなどの、強みがあります。また、イオンカードはキャッシング機能を付けることも可能で、友人の結婚式やお給料日前の飲み会など、急遽お金が必要なシーンで役に立ちます。

イオンカードキャッシングは提携ATMが多い

イオンカードのキャッシングは全国幅広い地域、幅広い場所で利用可能です。提携ATM・CD機は、全国に約15万台設置してあります。

イオン銀行ATMであれば手数料も無料です。リボ払いで利用しているのであれば、都合に合わせて随時、ATMで支払うことも可能です。

利用可能なATM・CD機 |

- 銀行ATM(イオン銀行、ゆうちょ銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行 など)

- コンビニATM(E-net、ミニストップ、ファミリーマート、ローソン、セブンイレブン など)

- 提携会社のATM・CD機(VEIW ALTTE、SEISON CARD、EPOS など)

- その他金融機関(信用金庫、信用組合 など)

引用:ATM・CD機で利用する|キャッシング|暮らしのマネーサイト

イオンカードは、イオン銀行ATMだけでなく、コンビニATMでもキャッシング機能を利用して借入が可能です。コンビニATMを利用した場合は、利用手数料が発生しますが、利便性は高いといえるでしょう。

海外でのキャッシングも可能

イオンカードなら、世界150カ国以上、約96万の提携ATMがあります。その場で現地通貨に替えられるので、わざわざ出国前に多めに両替をしておく必要はありません。

海外では余分な現金を持ち歩くより、必要なときに必要な分だけ現金を持ち歩く方が安全でしょう。

利用可能なATM |

- VISA

- MasterCard

- JCB

海外で利用すると返済はリボルビング払いになるので注意が必要です。それに対して、ATMの手数料は一回払いで支払います。

キャッシング枠が設定されていないと利用できない

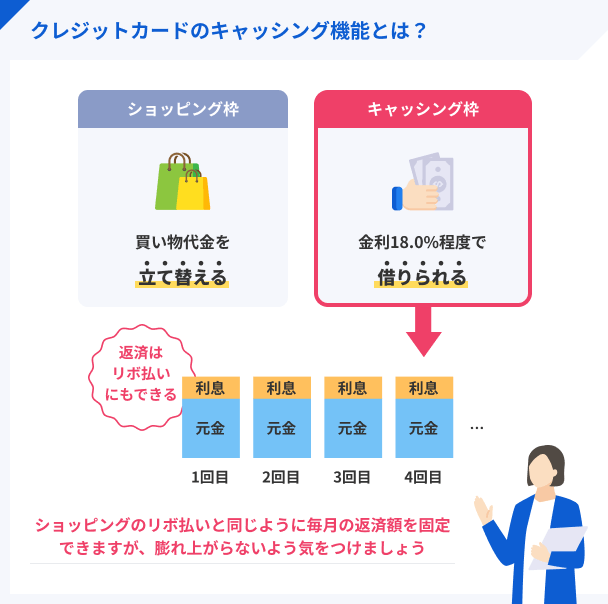

イオンカードにキャッシング枠がついていないと、現金は借りられません。クレジットカードには、「ショッピング枠」と「キャッシング枠」の2つの機能があります。

イオンカードに限らず、クレジットカードのメイン機能はショッピング枠とされています。そのため、ショッピング枠しか付いていない、ということも少なくありません。

キャッシング枠がついているかどうかは問い合わせが可能

まずはイオンカード公式サイトのMyPageへログインをしましょう。この時点で、インターネット会員の登録をしていない場合はログインできないので注意が必要です。

ログイン後、利用可能額照会のページから、キャッシングのご利用可能額を確認してください。この利用可能額が0円と表示されている場合は、キャッシング枠が付いていません。キャッシング枠がない場合は、申込の手続きをおこなう必要があります。

なお、キャッシングの確認は電話でも可能です。WEBの操作が面倒だという人は、下記に問い合わせて見ましょう。

固定電話:0570-064-750

24時間受け付け・年中無休

キャッシングの手続きには審査が伴う

イオンカードでキャッシング枠をつけるには審査を受けなくてはなりません。この審査に落ちてしまうと、キャッシング枠は付けられません。

キャッシング枠の審査では、過去の金融取引履歴や収入状況が確認されます。

確認される項目 |

- イオンカードのこれまでの利用実績

- 他のクレジットカードの利用実績

- 収入状況

収入状況が極度に悪い場合や、クレジットカードの返済で遅れがあった場合は、イオンカードでお金を借りられません。上記の項目に問題があると、返済ができなさそうな人だと見なされて、貸すのはリスクが高いと判断されてしまいます。

キャッシングをする方法

イオンカードの公式サイトにて、キャッシング枠がついていることを確かめられたら、キャッシング機能を利用できます。キャッシング機能では以下の2つの方法でお金を受け取れます。

キャッシングを利用する方法 |

- ATM

- 口座振込(WEB申込、電話申込)

全国のATMでキャッシングする方法の他に、WEB申込や電話申込にて、自分の銀行口座に入金してもらう方法があります。

キャッシング機能が付いたらATMに向かおう

キャッシング機能が付いていたらお金を借りられます。すぐに借入が可能なのは、専用ATM・提携ATMとなります。

キャッシングの手順は以下の通りです。

- イオンカード挿入

- 「イオンカード」のボタンを押す

- 「お借入」のボタンを押す

- 暗証番号を入力ください

- 返済方式を選ぶ|一括払い・リボ払い

- 借入金額入力

- 現金借入

イオン銀行のATMを利用すれば、常時手数料がかかりません。しかし、その他の提携ATMを利用する場合は、1万円以内の利用で手数料110円。1万円超えの利用で手数料220円がかかってしまいます。

振込でのキャッシングも可能

イオンカードのキャッシングは、WEB申込や電話申込にて、自身の銀行口座に入金してもらうことも可能です。

しかし利用時間には注意が必要です。銀行の営業時間の関係もあり、平日9時~15時までの利用でないと入金は即時反映されず、翌営業日の反映になってしまいます。

イオン銀行の口座を持っており、そちらに入金する場合は、24時間365日振込でのキャッシングが可能です。

WEBでの手続き

- MyPageにログイン

- ご利用可能額を確認

- ご希望金額・お支払い方法を入力

- お申込内容・カード設定口座を確認

- カード設定口座にお振込

電話での手続き

- 0120-223-212または0570-064-750に電話

- ガイダンスの途中で「0+#」を入力

- ショートカットキー「262#」を入力

- カード番号16桁と暗証番号4桁を入力

- ご希望金額とお支払い方法を入力

- カード設定口座にお振込

キャッシングサービスの明細について

イオンカードは貸金業法により、キャッシング機能を利用した場合は、取引内容を記載した「キャッシングサービスご利用のご案内」が、利用するたびに送信されます。

キャッシングサービスの内容に限定して、送るのものなので、毎月の請求額ではありません。

WEB明細を利用することも可能

どうしても自宅にイオンカードの明細書が送られてくるのが嫌だという人は、WEB明細の利用を検討しましょう。ご請求明細書の郵送を停止し、WEB上で利用明細が確認できます。

WEB明細を利用するには、イオンカードのMyPageより申込することで利用可能となります。WEB明細を利用するだけで、お得なクーポンのお知らせが届いたり、請求があった月の翌月にはときめきポイントが10ポイントがプレゼントされます。

イオンカードでキャッシングする際に確認しておくこと

借入前に、まずはイオンカードの仕組みを理解しましょう。

確認事項 |

- イオンカードの総限度額を確認する

- 返済方式の設定を確認する

仕組みを理解できていない場合、「返済方式を間違えていて、お金が返せなかった」「お金を借りたかったのに借りられなかった」などの問題が起きてしまう可能性がありますので、ぜひ参考にしてみてください。

イオンカードの利用限度額を確認する

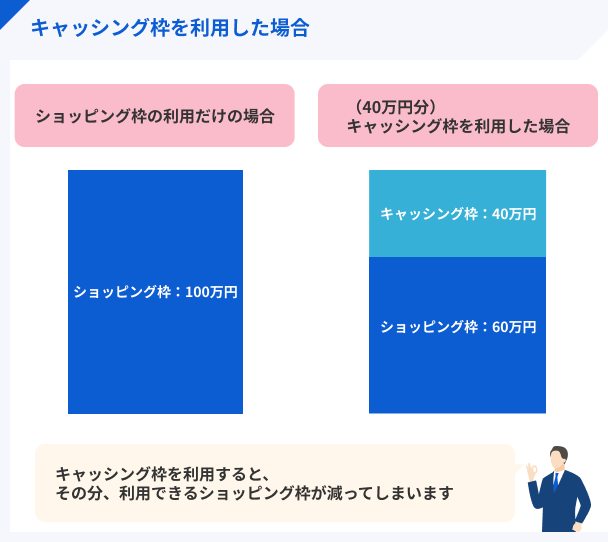

利用限度額は、ただ単にショッピング枠とキャッシング枠を足した金額を指すわけではありません。

限度額の表記例 |

- 利用限度額・100万円

- ショッピング枠100万円

- キャッシング枠40万円

キャッシング枠がショッピング枠に含まれるため、上記のように利用限度額は表記されます。

もしショッピング枠を100万円使い切っている場合は、キャッシング枠を利用できません。キャッシング枠を40万円使い切っている場合は、ショッピング枠は60万円のみとなります。

ショッピング枠を減らしたくないという人は、キャッシング機能に特化したカードローンを検討してみても良いでしょう。

返済方式の設定を確認する

イオンカードの返済方式は2種類あり、申込時に任意の返済方式を選べます。

イオンカードの返済方式 |

- 一回払い (元利一括返済方式)

- リボルビング払い (残高スライド元利均等返済方式)

それぞれ特徴が大きく異なり、返済する金額や使い勝手も変わってきます。まずは各返済方式の仕組みについて把握して、どちらを選ぶべきなのか考えましょう。

返済方式1|一括払い

イオンカードの返済方式は「一括払い」が基本です。ほとんどの利用者が、クレジットカードの決済と同じ一括払いを選んでいます。

次の月に全額を返済するので、利息に関しては1カ月分で済みます。しかし、あまりにも借りすぎてしまうと返済額が大きく、次の月が苦しいという状況にもなりかねません。

返済方式2|リボ払い

一括払いは厳しいという人が、無理なく返済していけるように、イオンカードでは「リボ払い」も用意されています。

リボ払い

リボ払い使いすぎた場合でも、月々の返済は少額で済みます。しかし長期的な返済になりがちで、利息総額が大きくなる特徴があります。

金利年18.0%で10万円キャッシングした利息総額 |

- 1カ月完済 ⇒ 1,479円

- 3カ月完済 ⇒ 3,404円

- 6カ月完済 ⇒ 5,832円

- 12カ月完済 ⇒ 10,249円

上記シミュレーションの通り、返済期間が長くなるほど利息負担は増えるので、リボ払いの利用には注意が必要です。

イオンカードの返済方法

イオンカードキャッシングの返済方法は2つあります。

返済方法 |

- 自動引き落とし

- ATM返済

自身で銀行口座を設定して、決まった日にちに引き落としてもらう方法か、毎月の返済額を提携するATMから振込する方法です。

返済方法1|決まった返済日に自動引き落し

引用:毎月の締め日・支払日はいつですか。|よくあるご質問|暮らしのマネーサイト

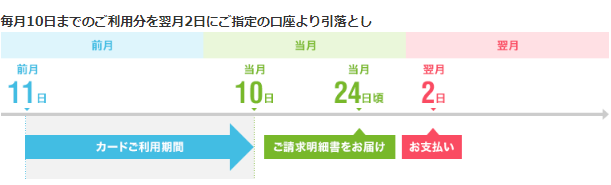

イオンカードの引き落とし日は、ショッピング・キャッシングともに毎月2日です。毎月10日までの利用分が、翌月2日に引き落としとなります。

一度、銀行口座を設定すれば、あとは入金をしておくだけで自動で引き落とされます。翌月に一括で支払う設定になっていると、借りすぎた場合に翌月負担が大きくなりますので注意しましょう。

リボ払いで自動引き落としをしている場合は、返済は少額で済みますが、多めに返済をしたい場合はATMで別途振込する必要があります。

返済方法2|ATM振込

イオンカードキャッシングの返済方式をリボ払いにしている場合は、ATMから追加で返済できます。

リボ払いは元金を一括で払うのではなく、元金を一定の割合で分割して返済していく方式です。1カ月ごとの返済額が少ないため、返済しやすい方式と言えます。しかし毎月の返済額が少額であるため、なかなか元金が減らず返済が長期化する傾向にあります。

ATMでの返済は毎月決まった金額に加えて、1,000円単位で多めに返済することも可能です。

イオンカードキャッシング機能の手続きは数日かかる

イオンカードですが、キャッシング機能を申請する際には注意が必要です。

もしイオンカードにショッピング機能しか付いておらず、新しくキャッシング機能の申請をする場合、手続き完了には2~3営業日程かかる可能性があります。

ショッピング機能を新しくつける際は審査が必要になるため、急ぎでお金を用意したいという人には適していないといえます。

イオンカードのキャッシングを増額について

イオンカードを利用している人の中には、初回の審査で決定した利用限度額を満たしてしまったという人もいるでしょう。

利用限度額を満たしてしまったという場合は、それ以上お金を借りることができません。このような場合は、利用限度額の増額をすることで、新たにお金を借りられる可能性があります。

イオンカードの増額をする方法

まずはイオンカードの利用限度額を確認してみましょう。公式サイトにログインした後、「カード利用・ご請求確認」というタブをクリックして、ご利用可能額、残高照会を確認しましょう。ご利用可能額は、テレホンアンサー(自動音声応答サービス)でも確認可能ですので、利用の際は音声の指示に従ってください。

WEB申込で増額手続きをする場合は、以下の流れに沿って進みます。

- 「暮らしのマネーサイト」にアクセス

- 「Mypage」からログイン

- 「ご利用可能枠変更申請」から申込

- 増額審査

- 審査結果の通知・増額完了

なお、WEB申込の際は、「イオンスクエアメンバー」への会員登録が必要です。

増額をするには審査の通過が必要

イオンカードの増額を成功されるには、イオンクレジットサービス株式会社の審査に通過する必要があります。

この審査は、入会時に申告した年収や勤務先といった情報に加えて、これまでのイオンカードの利用状況も確認されます。イオンカードの利用で返済遅れを起こしているのであれば、「返済能力が低い」として審査に落とされてしまう可能性があるでしょう。

イオンカードにキャッシング枠がない場合はカードローンも検討しよう

イオンカードにキャッシング枠がついていない、もしくはイオンカードのキャッシング審査に落ちてしまったといった人は、キャッシングに特化したカードローンを検討しましょう。

カードローンのメリット①:審査が早いので今日・明日中に借りられる |

- カードローンは最短30分で審査結果を通知しており、よほど遅くでなければ、申込した当日中の借入も難しくありません。

カードローンのメリット②:一定期間、利息を0円にできる |

- 一部のカードローンは「無利息期間サービス」を提供しており、初回限定で30日分の利息を0円にすることもできます。

カードローンのメリット③:成約率が高いので申込やすい |

- 消費者金融は、カードローン業界の中でも成約率(申込者の内、実際に借りられた人の割合)が高くなっています。そのため、申込に対するハードルは高くないといえます。

中でも、30日間は無利息サービスがあるのも魅力となります。無利息期間内に借入・返済ができるのであれば、キャッシングした翌日から利息が発生するイオンカードより利息を抑えられるでしょう。

審査時間が早く利便性の高いカードローン3選

利便性の高いカードローンですが、そのサービスは会社ごとに異なります。したがって、利用目的や使い方に適したもを選ぶのが大切です。

ここでは、特に便利なサービスが豊富な3つのカードローンを紹介します。

アコム

アコムは申込から借入まで、最短20分で完了します。

また、初めての利用に限り、契約日の翌日から最大30日間利息0円で利用できるので、利息の負担を軽減したい人に適しています。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

プロミスは、申込完了から最短3分で融資してもらえるスピード感が魅力です。

また、契約日の翌日からではなく、初回借入日の翌日から30日間利息0円で利用できます。無利息期間を最大限活用したい人に適したカードローンです。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アイフル

アイフルは最短18分で融資が完了します。

また、公式サイトの「1秒診断」では、年齢・年収・他社借入金額を入力すれば、借入の可能性を事前に診断できます。審査に不安を持つ人は、ぜひ利用してみてください。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

イオンカードのキャッシングに関するよくある質問

まとめ

イオンカードのキャッシングは、全国で利用できるATM・CD機が多く、利便性が高いと言えるでしょう。しかし、キャッシング機能の限度額とショッピング機能の限度額は関係しているため、利用限度額は常に注意して確認してください

もし、普段からイオンカードのショッピング枠を利用している人で、限度額が気になるという方は、アコムやプロミスといった利便性の高いカードローンの検討も有効でしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

イオンカードは全国各地に利用可能な提携ATMがあるため、「イオンカードで借入や返済もしやすい」と評判です。また、登録している口座振替を利用することで、「口座さえ管理していれば楽である」という声もあります。

元 銀行ローンセンター長|佐藤喜三男

リボ払いは返済が長期化して利息が増える可能性も

リボ払いは、利用残高に応じて元本と金利(手数料)の合計額である毎月の返済額が、あらかじめ決められている返済方式です。利用残高に関わらず毎月の返済額が一定の為、無理なく返済していける利点があります。反面、新たな買物をすると返済期間が延びたり、元本の減少が遅くなり、その分利息がかさみ、返済総額が増えることに注意が必用です。毎月の利用明細書などで、常に返済残高と元本・利息の内訳を認識しておきましょう。