オリコのオートローンの審査は厳しい?車やバイクが欲しい時の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

大学卒業後、大手ノンバンク系金融機関にてコンサルティング営業に従事。カード事業において、個人事業主を中心に1,000名以上の審査を行ったプロ。米国公認会計士、日本証券アナリスト、日商簿記2級、銀行業務検定・財務2級など多数の資格を有し、金融の専門家として第一線で活躍。

元 消費者金融 社員

長く一部上場の大手消費者金融会社に所属しており、お金を必要としているさまざまな人の約に立てるように事業計画策定等の業務にあたった。過払金返還や貸金業法改正という大きな波に揉まれつつも、環境が変わるも消費者金融産業に身をおいていた経験を活かし、アドバイザーとしても活躍している。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 念願のマイカーやバイクを購入したい!

- オリコのローン審査は厳しい?

- 審査に落ちたけど車が必要…

社会人として働くようになり、まとまった収入が入るようになると、マイカーやバイクの購入を考え始める人も少なくありません。

しかし、収入はあっても日々の生活の中でマイカーやバイクの購入費を満額用意するのは、非常に難しいです。

そんなときに利用されているのが、オリコのオートローン。しかし、申込しらといって、誰でも簡単に利用できるものなのか、事前に確認しておきましょう。

すぐに頭金や修理費が必要なら

「車やバイクの費用が要るのにお金がない」や「かき集めたけどあと数万円足りない」という状況であれば、どうにかして補填をしたいところ。そんな時の一時的な解決策として、カードローンでお金を借りるという方法があります。

例えばテレビCMで誰もが名前を聞いたことがある「プロミス」では、最大30日間の利息が0円で、スマホから申込して最短3分でお金を借りることができます。

もちろん借りたお金は返済する義務がありますので、収入と支出のバランスを考えて計画的に活用しましょう。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

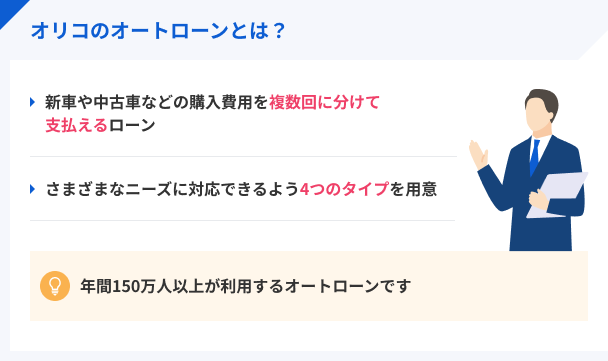

オリコのオートローンは業界トップシェア

オリコのオートローンは、新車や中古車などを購入する際、高額な購入費を複数回に分けて支払えるローンで、オートローンとも呼ばれています。

オートローン業界中トップクラスのシェアを誇り、年間150万人以上がマイカーやバイク購入時に利用する人気の金融商品です。(2022年3月時点)

30年近く提供してきた実績があり、一口にオートローンといっても、様々な利用者を想定して下記のように4タイプが用意されています。

| オートローン名 | 特徴 |

|---|---|

| ニューバジェットローン | 利用中に月々の支払額を変更、期間の延長・短縮・一部繰上返済ができる。 |

| オリコオートリース | 車検やメンテナンス費用としても利用できる。 |

| 残価設定型オートローン | 推定下取額(据置額)を車両価格から差し引き、残りを分割払いできる。 |

| ツインリセットオートローン | 車両・残債セットで、ローンが残っていても乗換えできる。 |

オートローンを組めば高額な購入費でも安心

マイカーやバイクを購入すると言っても、費用のかからない軽自動車でも下記のように100万円以上のお金が必要になります。

| 車種 | 購入費用の相場 |

|---|---|

| ハイブリッド車 | 300万~350万 |

| ミニバン車 | 200万~300万 |

| コンパクトカー | 150万~200万 |

| 軽自動車 | 100万~200万 |

しかし、オリコのオートローンを利用すれば、高額なマイカーやバイクの購入費用を無理なく用意できます。

マイカーやバイク購入用に頭金を積み立てておき、不足分をオートローンで工面するのが一般的な利用方法です。

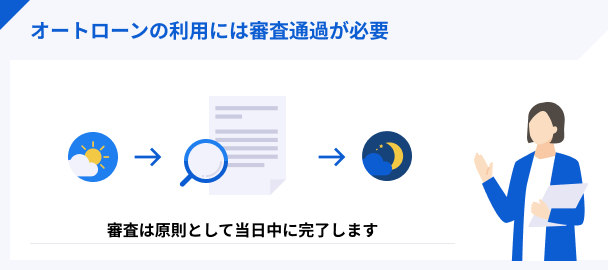

ただしローンを組むには審査通過が必須

マイカーやバイク購入を検討している人にとって、オリコのオートローンは夢を叶えられる魅力的な選択肢といえるでしょう。

しかし、購入費用の不足分をオートローンで補填しようと申込しても、オリコのローン審査を通過しなければ利用できません。手続きの流れは、以下の通りです。

- 車両購入と同時に申込

- 審査は原則当日中に完了

- 契約内容など確認の電話

- 販売店の承認連絡で契約成立

- 納車

- お支払開始

上記の通り、ディーラーから車を購入する際にオリコへ申込したとしても、審査結果によってはローンを組めない可能性もあるのです。

オリコのオートローンの審査について

オリコのオートローンの審査を通過するには、定められている基準をクリアしなければいけません。

「オートローンの審査は厳しいのか?」と気になる方もいるかもしれませんが、オリコ側から審査基準が公表されることはないので、正確に把握するのは不可能です。

とはいえ、オリコ側が甘い審査をすることなないでしょう。すべての申込者に対して、厳正な審査が実施されていることを理解しておきましょう。

リスク回避のために審査は必須

オリコのオートローンの金利は、申込者によって個人差はありますが、基本的に数%程度で借入できます。

しかし、どんなに低金利が魅力的なローンでも、審査に通過できなければ利用できません。

何らかの理由で返済できずに貸し倒れてしまう可能性を踏まえると、リスク回避のために慎重に審査されるのは必然といっても良いでしょう。

オリコのオートローンで審査落ちするケースも…

トップシェアを誇るオリコのオートローンですが、申込した人の中には、何らかの理由で審査に落ちてしまったケースも少なくありません。

オートローンに限った話ではありませんが、オリコで様々なローン商品を利用するには、審査で「毎月の返済を継続的にしていける人」と判断してもらう必要があります。

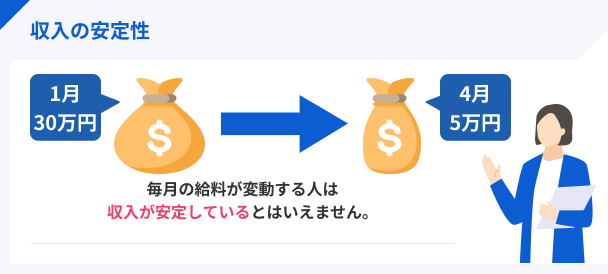

収入が不安定な職種は審査で不利になる

オリコのオートローン審査を通過するには、継続して返済していけるだけの安定収入がなければいけません。

毎月まとまった収入があったとしても、シフトによって金額が変動しやすい職種だと、オリコのオートローン審査ではマイナス要素となってしまいます。

アルバイトやパート、さらにはフリーランスとして働いている人などは、正社員や公務員に比べて審査の面で多少不利になるので注意してください。

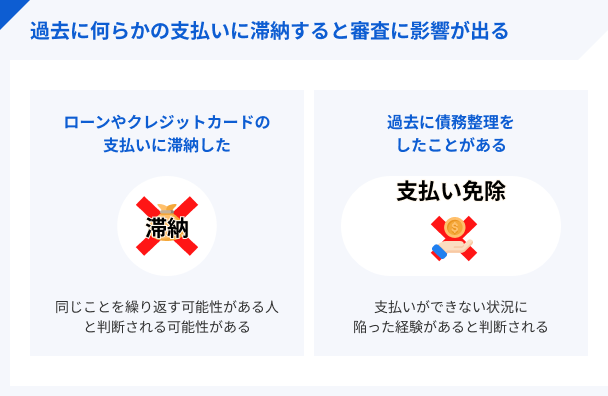

クレカや携帯料金などの支払い状況にも注意

オートローンの審査を受ける際に見落としがちなのが、クレジットカード代金や携帯料金など、日常的な請求に対する支払い状況です。

万が一、下記のような金銭トラブルを起こした経験のある人は、審査を通過できる可能性が下がってしまうので注意してください。

✓スマホ本体料金の分割払いを長期滞納

✓家賃の長期滞納

✓複数社からの借入が多すぎる

紹介したトラブル内容に心当たりがある人は、オートローンの審査を通過するには不利な状況だと考えておいてください。

審査落ち後は一定期間再申込不可…

さらに、万が一オリコのオートローンの審査に落ちしてしまうと、すぐに再申込しても一定期間は受け付けてもらえません。

「オリコがダメなら他で…」と考えるかもしれませんが、低金利なオートローンだと同じ結果になる可能性は十分あります。

どうしてもマイカーやバイクを購入しなければいけない…そんな状況でも闇雲に申込するのは避けましょう。

オートローンの審査が不安なら申込前に対策を!

前述した通り、様々な理由で審査落ちしてしまうケースもありますが、不安な人は事前にできる対策を行っておきましょう。

短期間で収入をアップさせることは難しいですが、自身のステータスを確認し、申込して審査落ちしてしまうリスクはある程度回避できます。

事前に信用情報を開示しておくのがおすすめ

オリコのオートローンの審査では、クレジットカード代金や携帯料金などの支払い状況も重要視されますが、これらは「信用情報」で確認しています。

出典: 日本信用情報機構(JICC)信用情報機関とは

信用情報機関は、加盟する会員会社から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支える機関です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長10年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

貸金業務取扱主任者|林良光

異動情報があると審査通過は厳しくなる

信用情報機関に登録された信用情報は、本人の情報であれば誰でも、500〜1,000円程度の手数料を支払って報告書を入手し確認することができます。

報告書の中で、これからカードローンに申込する人が見るべきは、入金情報とお支払い状況です。

例えば、大半の消費者金融会社やクレジットカード会社がが加盟しているCICの報告書の場合、お支払い状況のうち「返済状況」の欄に「異動」と表示されていたら、それはブラックを意味します。

これは、長期延滞、本人に代わって保証会社が支払い、破産手続き、のいずれかで原因で表示されるものです。

また、入金状況の欄に、「P」(請求額の一部のみ入金)や「A」(本人都合で未入金)が複数ある場合も、審査を通過するのは難しいと言えます。

マイオートローンをお探しならクラウドローン

お車のご購入を検討されている方は、オリコのマイオートローン以外にも目を向けてみましょう。

とはいえ、銀行の取り扱うマイオートローンは数多くあるので、自分にぴったりの商品を探すのは手間ですよね。そんなときは、クラウドローンをご活用ください。

クラウドローンとは、お金を借りたい人が低金利な銀行ローンを探せるサービスです。

例えば、クラウドローンと提携する銀行のマイオートローンなら、オリコのような信販系ローンより低金利でお借入できる可能性があります。

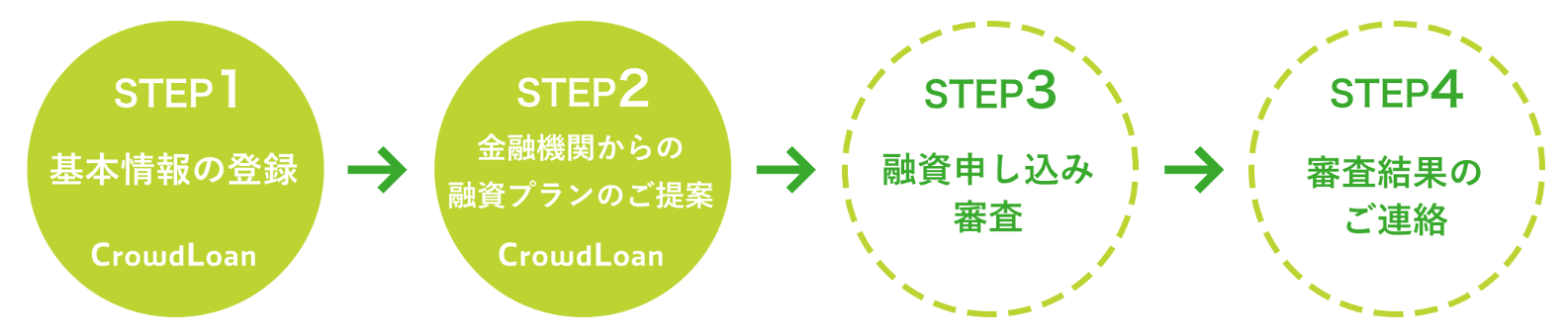

金融機関から融資を受けるまでの基本的な流れは、以下4STEPで完了です。

理想的なマイオートローン選びをご希望の方は、ぜひクラウドローンをご活用ください。

来店不要でローンのことがよく分かる

来店不要でローンのことがよく分かる

オリコのオートローンが使えなかった人は…

ここから先の内容 |

- オリコのオートローンでまさかの審査落ち…

- 車の見積もりも終わってるのにどうしよう…

- 頭金があるから、あと数十万円あれば…

「不足しているマイカーやバイクの購入資金を工面しようとしたものの、オリコのオートローンは審査落ち…」そんな人にも選択肢はあります。

万が一審査落ちしたとしても、オートローン以外の方法で不足分を補填することは可能です。

「オリコのオートローンが使えないなら、全額貯めて買うしかないのか…」と考えている人は、他の選択肢にも目を向けていきましょう。

不足分を一時的にカードローンで補填

オリコのオートローンが使えなかったとしても、不足分を「カードローン」で補填するという選択肢もあります。

もちろん、カードローンも厳正な審査をしているので、必ずしも利用できるとは言えません。しかし、オリコの審査とは仕組みが異なるので、利用できる可能性は十分あるでしょう。

中古車なら大手カードローンでも対応しやすい

とは言え、新車購入時のように高額な借入にはあまり向いていません。しかし、数十万円程度の中古車であれば十分対応できる可能性はあります。

どうしてもマイカーやバイクやバイクが必要なのであれば、購入可能な範囲の中古車にも目を向け、カードローンを使って購入しましょう。

実際にカードローンを利用した人の口コミ

ユーザー評価

中古車を買おうとして、最初はオートローンに申し込んだのですが、審査が通らなかったのでカードローンに申し込むことにして、アコムを選びました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 80万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

大手消費者金融は成約率を公開している

ちなみに、大手消費者金融の中には投資家向けのIR情報で「成約率」を発表している企業もあります。

例えば、大手消費者金融のひとつであるプロミスの成約率は、「38.6%」です。

(参照:SMBCコンシューマーファイナンス月次営業指標

審査落ちしている人もいますが、お金を借りられている人がいるのも事実。改めて申込先を選ぶ際は、こういった点に着目しても良いでしょう。

簡易診断サービスを使ってみるのもおすすめ

申込しても借入できるのか不安な人には、簡易診断サービスの利用をおすすめします。2~3項目に入力するだけで、借入できる可能性があるのか確認可能です。

カードローンによっては簡易診断後に、そのまま申込を進めることもできるので、不安な方は一度利用してみてはいかがでしょうか?

おすすめの消費者金融1|プロミス

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

|

プロミスの成約率は37.9% |

|

成約率とは、新規申込者の中で実際に借入できた人数の割合を示す数値です。 2023年4月~2024年3月の成約率(審査通過率)は平均37.9%となっており、たくさんの方に利用されていることがわかります。 |

|

|

|

3項目を入力すれば借入できるかすぐ判断! |

|

プロミスの「1秒パパっと診断」を使えば、生年月日・年収・他社借入金額を入力するだけで簡易診断してくれます。 「お借入可能と思われます。」という表示が出れば、借入できる可能性はあるでしょう。 |

|

|

|

スマホユーザーにはアプリローンがおすすめ |

|

プロミスの「アプリローン」は、手持ちのスマホひとつあればキャッシングできるサービスです。 お急ぎの方でも、ネット申込後にアプリをDLすれば、セブン銀行ATMですぐ借入できます。 |

|

最短3分で融資可能

おすすめの消費者金融2|アコム

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

|

|

3秒診断で借入できるかすぐ分かる |

|

審査の前に、借入可能か分かる「3秒診断」を受けられます。入力項目は、年齢・年収・他社借入額のたった3つだけ! 「お借入できる可能性が高いです」と出た方は、審査に通過する可能性があります。 |

|

|

|

年収の3分の1までなら借りられます |

|

キャッシングの借入額合計が、年収の3分の1を超えない範囲であれば、借りられる可能性あり! すでに他社で借入経験のある方でも、2社目、3社目としてアコムをご利用しているケースもあります。 |

|

|

|

2023年12月時点で約174万人が利用している |

|

アコムの利用者数は、2023年12月時点で約174万人となっています。 利用できるATMも幅広く、24時間365日借入ができるため、非常に人気の高いサービスです。 |

|

知名度・利用者数で選ぶなら!

おすすめの消費者金融3|アイフル

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

|

|

4項目を入力すれば借入できるか1秒で分かる |

|

申込前に、借入可能か分かる「1秒診断」を受けられます。入力項目は、年齢・年収・雇用形態・他社借入の金額だけ! 「ご融資可能かと思われます」が出た方は、そのまま申込可能。審査結果と融資金額を算出してもらえます。 |

|

年収の3分の1までは借りられます |

|

他社借入を含む金額が「年収の1/3」に達していなければ、新規借入できる可能性はあります。例えば、年収300万円なら100万円まで借入できるイメージです。 現在、他社借入がある方は融資してもらえるのか目安にしてみてください。 |

|

|

|

アイフル独自のピッタリ診断もおすすめ |

|

他社ではあまり目にしないサービスですが、申込者の状況に応じて「ピッタリのお借入方法」を提示してくれます。 1秒診断で借入できる可能性があれば、ぜひ活用してみてください。 |

|

バレにくい・使いやすいから人気

【注意】オートローンより金利は高めに設定されている

カードローンは、オートローンと比べて金利が高めに設定されているので「高額な利息が発生するのでは…」と、多くの方が不安になるものでしょう。

そんな人は、実際にどれくらい利息が発生するのか確認してください。

・金利18.0%で借入した場合

毎月の返済額 18,076円

合計の利息 150,743円

・金利15.0%で借入した場合

毎月の返済額 17,333円

合計の利息 123,976円

・金利10.0%で借入した場合

毎月の返済額 16,134円

合計の利息 80,809円

・金利5.0%で借入した場合

毎月の返済額 14,985円

合計の利息 39,476円

様々な金利でシミュレーションしてみると、上記のような結果になりました。

必要な金額によっては、さらに利息負担がかかると考えておきましょう。

前述した通り、カードローンを利用する場合、金利が高いほど利息負担が大きくなってしまいます。

そこで、自身の状況にあった返済計画を立ててみましょう。

1年払い

→ 毎月 45,839円 利息総額 50,074円

2年払い

→ 毎月 24,962円 利息総額 99,079円

3年払い

→ 毎月 18,076円 利息総額 150,721円

毎月の支払い負担を抑えたいのであれば2~3年での完済を、利息を少しでも節約したい人は1~2年での完済を目指すのが理想的でしょう。

自身のお財布事情にあわせて借入すれば、オートローンが利用できなかったとしてもマイカーやバイク購入は可能です。

返済までをきちんと計画しておけば、カードローンはとても便利なサービスといえます。

金利が気になる方は銀行カードローンを検討

金利が気になる方は「銀行カードローン」を検討しましょう。

多くの銀行カードローンは、消費者金融と比較し、金利の上限が低めに設定されており、年15.0%程度です。

金利が低くなることで、仮に返済が長期化した場合でも、利息を抑えることができます。

以下に金利を年15.0%の場合でシミュレーションしてみました。

1年払い

→ 毎月 45,129円 利息総額 41,550円

2年払い

→ 毎月 24,243円 利息総額 81,840円

3年払い

→ 毎月 17,333円 利息総額 123,976円

上記のように、金利が低いことで利息を抑えることができます。

金利が気になる方は、ぜひ銀行カードローンをご利用ください。

おすすめの銀行カードローン

みずほ銀行カードローン

口座があれば簡単手続き!

みずほ銀行の口座を持っている人は普段のカードでOK!来店不要で郵送物もなしで利便性高く使えます。

みずほ銀行カードローンのご利用は計画的に!

楽天銀行スーパーローン

期間限定で2,000円分プレゼント中!

楽天会員ランクに応じて審査優遇!お申込はスマホで完結24時間OK!

auじぶん銀行じぶんローン

はじめての人でも安心!すぐに借りられて使い道は自由!

自己投資から急な入院費まで、自由な使いみちで、あなたのライフスタイルをサポートします!

※金利は「通常コース」の利率となっています。カードローンau限定割 誰でもコースの場合、金利が年1.38~17.4%、カードローンau限定割 借り換えコースの場合、金利が年0.98%~12.5%になります。

※申し込みの時間帯によっては翌日以降の対応になります。

オリコが扱うオートローンの審査に関するよくある質問

まとめ

オリコのオートローンで審査落する原因と、今からでもマイカーやバイクの購入費用を工面できる打開策として、カードローンを紹介していきました。

この記事のポイントまとめ |

- マイオートローンで審査落ちてしまうケースもある

- 現在の収入や信用情報の状態に注意が必要

- 低金利で利用できる分、審査のハードルは高め

- 審査落ちした人はカードローンも選択肢のひとつ

業界でもトップクラスのシェアを誇るオリコのオートローンですが、申込者の状況によっては審査落ちしてしまう人も少なからずいます。

しかし、審査落ちしたからといって落ち込まず、他の選択肢として記事中で紹介したカードローンを検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

オリコのオートローンの審査落ちして理由を聞いても、審査落ちの原因は答えてくれないという体験談もあります。審査前に不安にある点を知ることは難しいですが、あらかじめ考えられる点には対策ができますので、まずはそこから見直してみてください。

元 消費者金融 社員|野崎照美

業種や職種により安定かどうかの判断は変わる

大手の消費者金融会社やクレジットカード会社では、スコアリングシステムという審査システムを持っており、過去の貸付情報及び返済記録から、いくつかの項目で信用事故を起こしやすい人を選別してその確率で融資可否、融資条件を決めています。各社でその項目やその項目の内容も違いますので、一概には言えませんが、一般的には水商売(ホステスなど)や日雇い労働の場合には点数が低く出る傾向が強く、断りにつながりやすいと言えます。