リフォームにかかる費用とローンの審査に落ちてしまった際の解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ✓自宅のリフォームをしたい!

- ✓リフォームの費用っていくらかかるの?

- ✓リフォームローンの審査が不安...

自宅の経年劣化や家族構成の変化によって、リフォームが必要だと考えていませんか?ずっと暮らす家だからこそ、快適な環境にしたいですよね。

今回は、リフォームローンの申し込み方法や審査について解説します。リフォームを考えている方は参考にしてみてください。

家のリフォームが必要になった!

親から譲り受けたり中古で買ったりした家だと、築年数が古くて壊れてしまうことがあります。

このように自宅に問題のある箇所があり、早く直したいと悩んでいる人が多いでしょう。

家も居住年数が長くなると傷んできます。何も問題がなければ良いですが、壊れないように気を使っていてもなぜか壊れてしまうのが悩ましいですよね。

リフォームが必要になる状況

リフォームの目的は修理以外にもいろいろあります。

|

リフォームをする人の中には、二世帯住宅化やバリアフリー化といった家族構成を考えてリフォームをする人もいます。

いずれにせよリフォームをすることで、これからの暮らしを快適にしていこうという気持ちには変わりありません。

リフォーム費用の相場

リフォームは大きく2つに分かれます。

|

全面リフォームは、文字通り家全体をリフォームします。スケルトンリフォームとも呼ばれており、家の骨組み(家の構造)をそのまま残して全体を造り直します。

それに対して、部分リフォームは自宅の一部分を造り替えます。お風呂・トイレといった水回りや、廊下・階段といった移動スペースを造り直すなど、人によってリフォームする箇所は様々です。

全面リフォームの方が自由度が高いと言えますが、部分リフォームよりも費用がかかります。

リフォームにかかる費用

キッチン・・・100万円~150万円

浴室・・・100万円~150万円

トイレ・・・~50万円

洗面・・・~50万円

✓居室リフォーム

リビング・・・100万円~150万円

ダイニング・・・50万円~100万円

寝室・・・50万円~100万円

玄関・・・~50万円

✓外回りリフォーム

外壁・・・100万円~150万円

屋根・・・50万円~100万円

エクステリア・・・50万円~100万円

ガレージ・・・100万円~150万円

✓目的別リフォーム

増改築・・・800万円~900万円

中古物件改築・・・500万円~600万円

バリアフリー化・・・400万円~500万円

二世帯化・・・1000万円~1100万円

全面リフォーム・・・1000万円~1100万円

▶参考:ホームプロ|リフォームの施工費用と相場

上記を見てわかるように、部分的なリフォームであれば数十万~数百万円で行えますが、全面リフォームや二世帯住宅にする場合はさらに費用がかかります。

リフォームローンの商品概要

リフォームローンは申し込み先も様々です。

リフォーム会社と提携している信販会社にローン申し込みをして組むこともあれば、お近くの銀行や労働金庫に申し込みをしてローンを組むこともあります。

| 金融機関 | 金利 | 限度額 | 返済期間 | 担保 連帯保証人 |

| みずほ銀行 | 固定4.1% 変動3.975% |

500万円 | 15年 | 無 不要 |

| 三井住友銀行 | 変動4.975% | 1000万円 | 15年 | 無 不要 |

| イオン銀行 | 固定2.4% | 500万円 | 10年 | 無 不要 |

| オリコ | 固定 申込時の金利 |

2500万円 | 15年 | 無 条件による |

| 中央労働金庫 | 変動2.725% 固定2.7% |

1000万円 | 15年 | 無 不要 |

どのリフォームローンも高額なお金を借りることができて、返済期間が長めに設定されています。

リフォームローンの申し込み方法

リフォームローンを組むには決められた手続きをしなくてはなりません。例えば、イオン銀行でリフォームローンを組む際は以下のような流れになります。

- 郵送または店舗にて申し込み

- 申し込み内容にもとづき審査

- 銀行からローン契約書の送付

- 契約書類の返送

- 契約

リフォームローンは、申し込みをした誰もが組めるわけではありません。ローンを提供する銀行や、信販会社の審査に通過してはじめて契約をすることができるのです。

審査落ちだとリフォームローンが契約できない

リフォームローンの審査とは、申し込み者に返済能力があるか確認する手続きです。

返済能力がない人にお金を貸してしまうと、返済されない可能性が非常に高いと言えます。

返済がされないと、ローン会社からしてみれば損を被ってしまうので、あらかじめ審査で貸す人を見極めているのです。

リフォームローンの審査に落ちる人の特徴

リフォームローンの審査は、具体的な審査に通過する人の基準を公開していません。そのため審査に落ちた人は、何が原因で落ちたのか知ることができないのです。

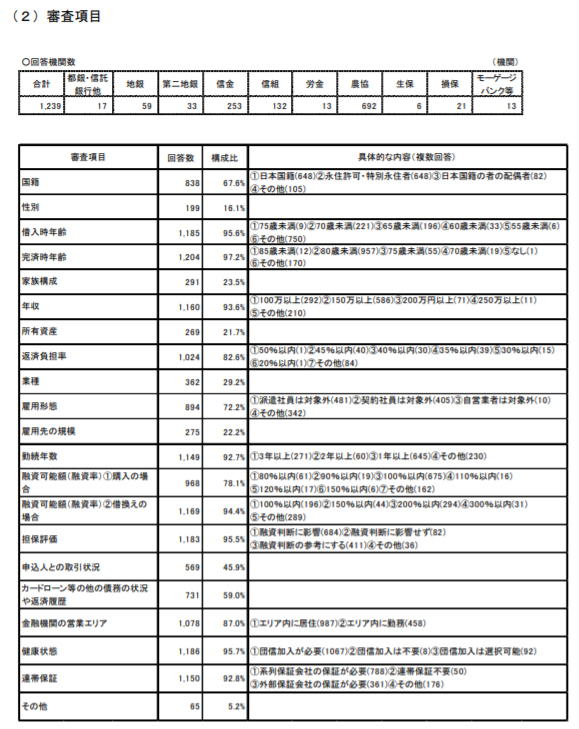

しかし、国土交通省の調べで「民間住宅ローンに関する調査」が公開されています。そこで審査の項目が分かるのです。リフォームローンも、少なからず住宅に関わるものなので、参考にできるでしょう。

画像引用:平成29年度 民間住宅ローンの実態に関する調査 結果報告書

特徴1|安定していない収入

リフォームローンの審査で見られているのは、申し込み者に安定収入があるかどうかです。

安定収入がないと、返済能力がないとみなされて審査に落ちてしまうでしょう。安定収入は、以下の項目から判断されます。

審査時にチェックされる内容 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収金額

この中で特筆するべきは勤続年数でしょう。いくら高給を得ていようと、毎月継続していないと安定しているとは言えません。

特徴2|他社借り入れが多い

審査では、他社借り入れも見られます。自分の年収に対して、あまりにも多くの借り入れがあると審査に落ちてしまうでしょう。

他社からの借り入れをしているということは、その分他社のローンに返済をしていることになります。

要するに、他のローン返済によって返済能力が落ちていると見なされて、審査に落ちてしまうのです。

特徴3|信用情報に傷がある

リフォームローンの審査では、信用情報から過去の金融取引が参照されます。

具体的には、ローンの返済やクレジットカードの支払いで遅れた情報があると、返済に対する姿勢が悪いと見なされ、審査落ちしてしまうのです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

リフォームローンに審査落ちしてしまった人は

- ・リフォームローンで審査落ち...

- ・せっかく家族会議で決めたのに...

- ・せめて部分的にリフォームしたい

「リフォームをする!」という決断に至ったのに、リフォームローンで審査落ち。

このような方でも「不自由な自宅で我慢をし続けるのか」と諦める前に、別の解決策を考えてみてください。

親族や身内にお金を貸してもらう

どうしてもお金が必要な場合は、まず親族や身内に頼んでみてください。ローンに金利があることを考えると、こちらのほうが節約にもなります。

ただし、お金を借りる際は税金に注意してください。借用書がないと贈与と見なされ、税金がかかります。

なお、借りるのではなくお金を工面してもらった場合、条件を満たせば非課税になります。こちらは国税庁の公式ページで確認しましょう。

自分でリフォームをする

リフォームを業者に頼むのではなく、自分でやるという方法があります。

近年、「DIY」といって、自分で電動ドリルや金槌を揃えてリフォームをする人が増えています。中には、業者に劣らないほどの改築をしてしまう人もいるほどです。

DIYの方法は、今や書籍やインターネットでもノウハウが載っているので、参考にしながら試してみてください。

リフォームが少額で済むならカードローンもあり

せめて一箇所だけ直すのに多少の資金を補填したい、DIYをするための資金が欲しい、といった数十万円のお金で済むならばカードローンを利用するという手があります。

早急にリフォームしたい箇所がある場合や、DIYする決意をしたのですぐやりたいという方にはおすすめです。

申し込みから借り入れまでがスピーディーで、最短で今日中明日中には借りることができます。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

※お申込み時間や審査状況によりご希望に添えない場合があります。

リフォームローンの審査に落ちた場合によくある質問

まとめ

リフォームローンは、自宅を造り替えるための費用に対応するため、融資額が大きいという特徴があります。

しかしその分、ローン会社は審査を慎重にやらざるを得ません。返済能力がないと見なされた場合、審査落ちしてしまうでしょう。

まずは、何が審査に影響するのか確認して申し込みをしましょう。加えて、審査に落ちた場合は別の解決策も検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

リフォームローンの審査に落ちてしまった場合でもあきらめず他の方法を検討してみてください。たとえば、カードローンなら使途が自由なためリフォーム以外にも汎用的に利用が可能です。ただし、リフォームローンと比較して適用金利が高めのため、返済が長引かないように注意しましょう。

Q.信用情報にはどんな記録が残されている?

貸金業務取扱主任者|手塚大輔

お金を借りた全ての情報

信用情報には、お金を借りた、クレジットカードを利用した、商品を分割で購入した、保証会社が間に入ったという全ての情報が記録されています。

利用額や支払い状況、事故を起こした情報だけでなく、実際に利用しなくても、申し込んだ情報まで記録されています。

信用情報とは、その人のお金に関する人となりが全て記録されていますので、審査では非常に重視されるのです。