人生の3大支出とは!必要金額と資金準備のポイントを解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

社会保険労務士 2級FP技能士

生命保険会社に25年勤務後に、西岡社会保険労務士事務所を開設。併せてFP業務を行う。また、社会保険労務士会の委託で日本年金機構・年金事務所の年金相談員として週2回程度勤務。得意分野は金融全般と労働・社会保険。

>公式サイト

人生の3大支出は「教育資金」「住宅資金」「老後資金」

人生の3大支出とは「教育資金」「住宅資金」「老後資金」だと言われています。

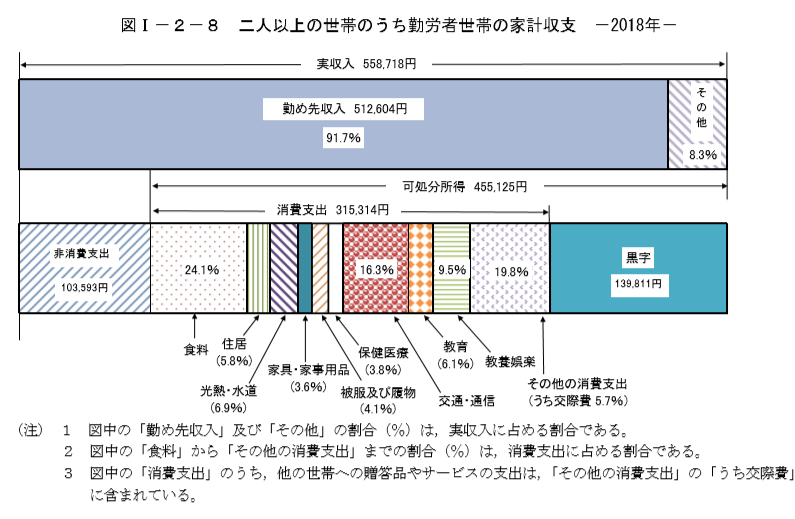

家計の支出内訳では、「教育費」「住宅費」は4位と5位

しかし、総務省の家計調査で2018年度の支出の内訳を見ると、上位の3つは「食費」24.1%、「その他支出(交際費など)」19.8%、「交通・通信費」16.3%で、「教育費」は6.1%、「住居費」は5.8%となっています。

【引用】:総務省「家計調査年報(家計収支編)2018年(平成30年)家計の概要」

3大支出に備えるには、長期・計画的な資金準備が必要

支出内訳で4位、5位の「教育費」や「住居費」が3大支出と言われるのはなぜでしょうか?

理由は「老後資金」を含めて「教育資金」や「住宅資金」は、時間をかけて計画的に準備しなければ、必要な時に資金が間に合わないからです。

備えが不十分だと、ローンなどで「教育資金」や「住宅資金」はなんとか凌げても、老後破綻という可能性も否定できません。

教育資金

まずは教育資金について、必要な金額と準備方法を解説します。

教育資金は子供1人に1,000万円は必要

教育資金は子供1人につき、1,000万円は必要だといわれています。

富国生命が調査した「ステージごとの平均教育費」によると、幼稚園から大学卒業まですべて国公立の場合の教育費は約985万円、すべて私立ならば約2,400万円にもなります。

教育資金の準備方法

教育資金の準備といえば学資保険を考える人が多いと思いますが、学資保険にもメリット・デメリットがあり、貯蓄や投資による資金準備を選択することも可能です。

学資保険のメリットとデメリット

学資保険のメリットとデメリットは次の通りです。

メリット

メリット

- *子供の進学時期に合わせて計画的に資金準備ができる*

- *契約者(親)が死亡しても、保険料の払い込みなしで祝い金・満期金を受け取れる*

デメリット

- *返戻率(=祝い金・満期基金額÷払い込み保険料)が高くない*

学資保険は、親が死亡した場合の保障が得られる反面、運用面から見ると利回りが低い商品になります。

学資保険以外の方法

親が死亡した場合の教育資金は生命保険の死亡保険金額を高めに設定することで準備し、学資保険より運用利回りのいい金融商品で資金準備するという方法もあります。

安全性と一定の利回りが求められる教育資金運用のポイントは下記の通りです。

安全な銀行預金では利回りが望めないため、多少リスクがあっても一定の利回りが期待できる商品での運用をおすすめします。大学入学まで10年以上の長期運用が可能であること、積立投信など毎月積み立てする商品で運用することで、リスクを低減できます。

ただし、資金が必要な時期に購入商品が下落して損をしないように、大学入学が近づく前にリスク商品を売却して銀行に預金する必要があります。

住宅資金

住居については住宅購入と賃貸のどちらを選ぶかという問題もありますが、ここでは住宅を購入する場合について考えていきます。

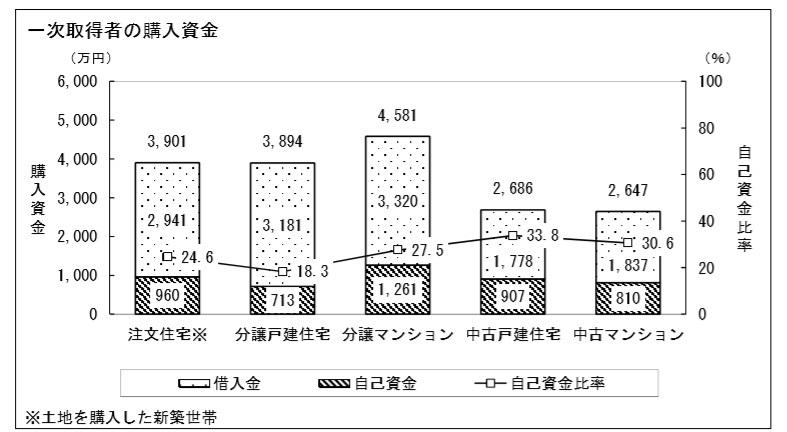

住宅資金の頭金は平均20%

国土交通省の調査によると、新築の住宅購入者(一次取得者)の頭金の平均額(購入資金に占める頭金の比率)は、注文住宅は960万円(24.6%)、分譲戸建住宅713万円(18.3%)、分譲マンション(27.5%)です。

頭金0円の住宅ローンなどもありますが、頭金は平均すると住宅購入資金の約20%(約1,000万円)となります。

【住宅購入資金と頭金】

【引用】国土交通省「平成30年度住宅市場動向調査~調査結果の概要~」

住宅資金の頭金は若いうちに貯蓄で準備

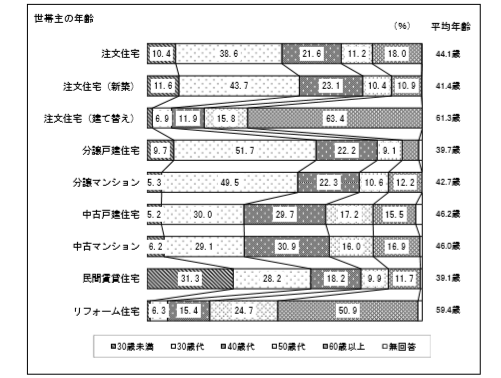

新築の注文住宅や分譲戸建住宅、分譲マンションを購入した世帯主の年齢を見ると、20代と30代が全体の50%~60%を占めていて、一般的に住宅購入の頭金は教育資金よりも早い時期に必要となります。

そのために資金を準備する期間は短くなり、入社後(または結婚後)からできるだけ早い時期に貯蓄を始めることが重要になります。

【住宅購入した世帯主の年齢】

【引用】国土交通省「平成30年度住宅市場動向調査~調査結果の概要~」

住宅資金の頭金は財形住宅がおすすめ

運用期間が短いためリスクのある運用はおすすめできません。会社や銀行の財形住宅制度を活用すれば、節税メリット(掛金550万円までは非課税)を得ながら確実に貯蓄できます。

20代や30代は子供の教育費などの負担が少ないので貯蓄しやすい時期だと言えます。 毎月、給与天引などを活用して確実に貯蓄していくことがポイントです。

老後資金

「老後資金」は3大支出の中で最も準備するのが難しい支出だと言われています。理由は、先に必要になる「住宅資金」「教育資金」 に追われて準備が後回しになることと、どれくらいのお金を準備すればいいかよくわからないことです。

老後資金は厚生年金の加入状況で大きく異なる

必要な老後資金は厚生年金の加入状況によって大きく異なります。

厚生労働省「平成30年度厚生年金保険・国民年金事業の概況」によれば、厚生年金加入者の平均年金額が月145,865円に対し、国民年金加入者は月55,809円と9万円の差があります。厚生年金加入者も加入期間や加入中の収入によって年金額は異なります。

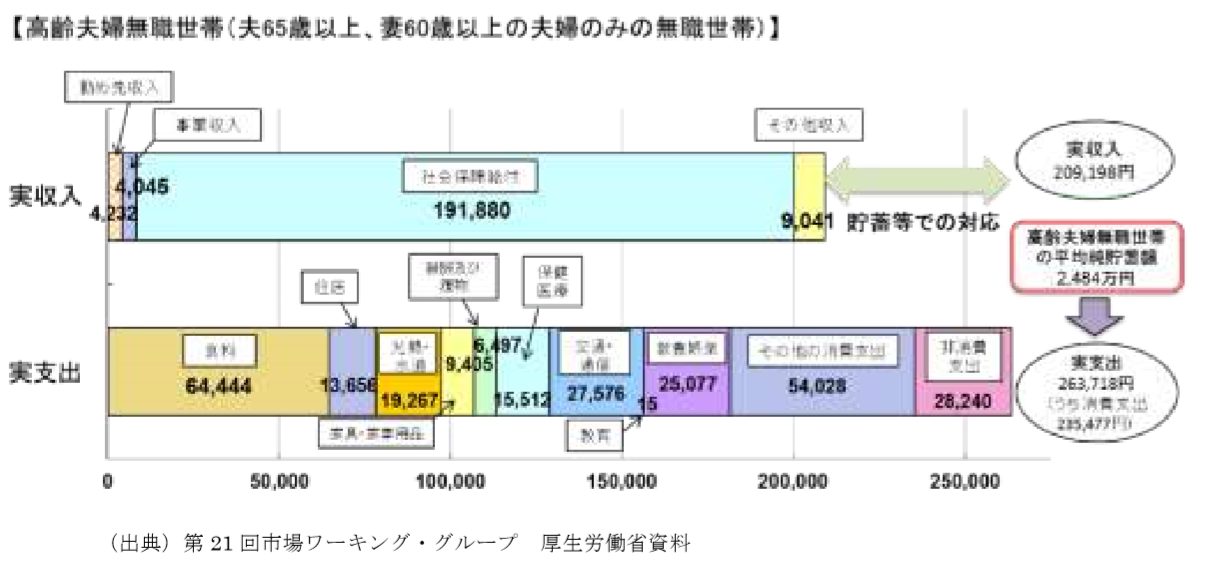

話題となった金融審議会の「老後資金2,000万円問題」は、老後の生活費を26万円と仮定し年金収入などを差し引きし毎月約5万円不足するとの前提で試算されたものです。しかし、夫婦で受け取る年金額は家庭ごとに大きく異なることを理解しておきましょう。

【引用】金融庁・金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理

老後資金の準備方法

20代や30代で老後資金を具体的に考えることは難しいと思います。しかし、将来、老後破綻などを気にしなくてもいいように下記のポイントを抑えておきましょう。

iDeCo(イデコ)は自分で資産を運用し運用成果に応じた年金を受け取る仕組みです。運用期間は20年~40年と「教育資金」よりもずっと長期になるので、多少のリスクを取っても高い利回りを狙って運用することをおすすめします。

人生の三大出資に関するよくある質問

一般的に、人生の3大支出とは「教育資金」「住宅資金」「老後資金」だと言われています。これらの資金を用意するには、長期的な計画を立てなければなりません。備えが不十分な場合、生活に悪影響を及ぼす可能性があるでしょう。

まとめ

今回の記事では、人生の3大支出について解説しました。各支出を準備するポイントは次の通りです。

人生の3大支出に備えるには、長期間にわたり計画的に資金作りをすることが必要です。一度に準備できないので、毎月少しずつ貯めるために給与天引きや口座振替など勝手に引去りされる制度を活用しましょう。