カードローンで借りると落とし穴がある?注意すべき使い方

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大手不動産会社にて10年勤務。

営業成績全国No.1を取得後、ヒロナカFP事務所設立。不動産会社で培った経験と知識を活かし、名古屋を中心に富裕層や中小企業、会社員などを対象に不動産、相続税対策、所得税対策、ライフプランニングに強いFPとしてコンサルタント業務を行う。税金や生活面での役に立つ情報やお得情報を発信中。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンは、借りやすいローンで、一般的なイメージとしては借りすぎてしまったり、金利が高くなってしまうなどのマイナスのイメージがあるでしょう。

しかし、内容をしっかり把握して計画的に使えば、リスクを回避でき、落とし穴にハマることなく利用できます。

カードローンの注意するべき箇所

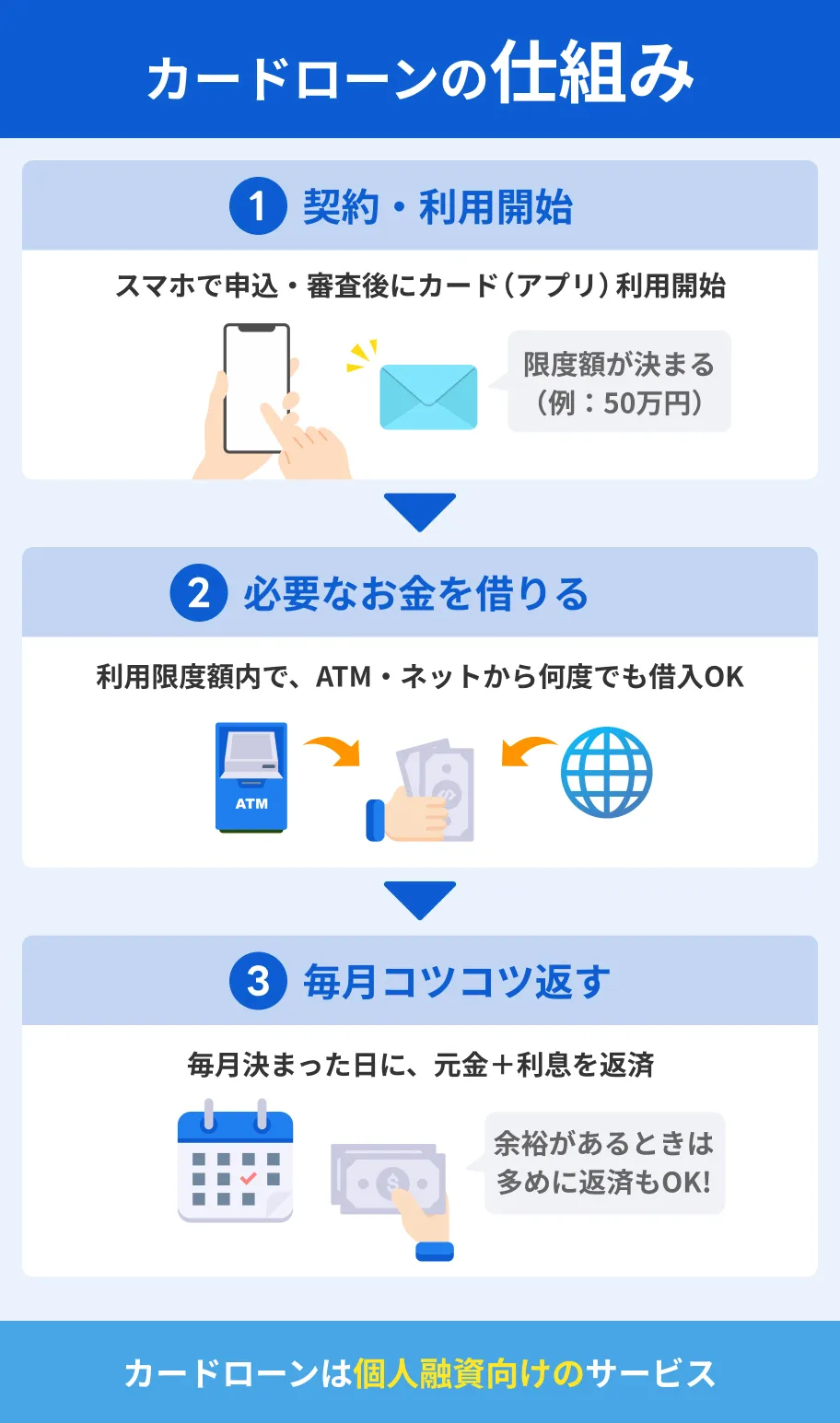

カードローンは、借りやすいので多くの人が利用しています。

月末の給料日までの数日をやり過ごすため、急な出費に対して対処するために少しだけ借りる、生活費が足りないから毎月

借入をして補填をしているなどの理由で利用している人が多くいます。

では、そんな使い勝手がいいカードローンにはどんな注意点があるのでしょうか?

カードローンの注意点

- 他のローンに比べ金利が高い

- 借りやすいため、気づいたら高額の借金になっている

- 短期で返すつもりが、返済額が高くて借金が減らない

- 小額の借入でも、住宅ローンなどが組みにくくなる

初めのニつは一般的にも想定ができる内容です。

後半の二つは、実際にその立場にならなければわからない状況になっています。

ただ、各種カードローンにも借りる際の金利が違うケースもあるため一概に金利が高いとも言えません。事前にカードローンの比較と借りる金額・返済額の計算をするのが一番です。

では、上記の4種類の注意点はどんな内容なのかしっかりと把握するために説明していきます。

金利が高い

カードローンは他の借入よりも利率が高いと思っている人は多いです。

一般的には、使用用途が決まっていなく簡単に借りられるお金のため、借りる金利は高くなるのは当然になります。

たとえば、住宅ローンであれば、10年の固定金利でも1%前後、フラット35であっても、1.5~2%前後、車を購入するときのマイカーローンであれば、最大でも5%以内でお金を借りる事ができます。

これらに対して、使用用途が決まっていないカードーローンは、3%から18%前後が多く、借りる金額によっても大きく金利は変わってきます。

参考までに、国が定めている上限金利は、10万円未満で20%、10万円~100万円未満で18%、100万円以上で15%が上限金利になっています。

「なぜここまで他の借入とカードローンは金利が違うのか?」ですが、他の借入は目的が定まっていて、返済をするための審査もしっかりと実施されています。さらに言えば、担保となる物がある点も大きいです。

これに対して、カードローンでは担保となる物がなく、借りる人が何に使うかも決められていないため、貸し出す方も相応のリスクがあるため金利が高く設定されています。

貸し出す側としては、お金を貸して本当に返ってくるのかというリスクを持って貸し出すということです。

なので、しっかりとした返済実績を持っている人や年収が高い人であれば、借りる時の年利は下がりますし、滞納や収入が低い人であれば年利は高くなる可能性があります。

借りやすいため、気づいたら高額の借金になっている

カードローンは使用用途を決めずに、審査も厳しくなく簡単に借入ができるので、気づいたら高額の借金をしているケースも多々あります。

人によって、借入金額の多さを感じる高さは違いますが、お金を借りるということは、返していく必要があることをしっかりと把握し、計画的に借りていくことが重要です。

一般的にはお金を借りる時に、国で決まっている総量規制と各金融機関が定める借入限度額があります。総量規制は年収の1/3までの借入で、借入限度額は金融機関ごとの試算で決められた名前そのままの限度額です。

しかし、カードローンでは、総量規制の対象になっておらず、大手の金融機関以外のカードローンや2社以上の借入をしている人の場合では、多額の借入をしてしまうケースもあります。

短期で返すつもりが、返済額が高くて借金が減らない

短期間だけの借入で、翌月の給料で返す、または、返せたのだからもう少し借りてもいいだろうと考えている人は要注意です。

カードローンの金利は他の借入よりも年利が高く、総額も増えやすいため、毎月1万円の返済だったのが2万円、3万円と増え続けていく可能性があります。

返済が苦しくなり、借入期間を延ばせば、毎月の負担は少なくなりますが、また借りてしまうリスクや返す総額が増えてしまう落とし穴もあります。

たとえば、100万円を金利7%で5年と10年で借りた場合の毎月の返済額と総額の違いですが、5年の場合には、毎月19,801円の返済、総額は1,188,071円です。

10年の場合には、毎月11,610円の返済、総額は1,393,301円と返済額は少なくなり、総額は大きく増えてしまいます。

期間だけが増えていけば特段の問題はありませんが、返済額が減ったことで新たな借入をしてしまうのはリスクが高くなります。

毎月の返済額に余裕がでた場合には、まだ借りられると考えてしまう人がいますが、借りている金額を増やしてしまうといつまで経っても借金がなくなりません。

計画性を持って、今いくら借りているのかを把握していくことが重要です。

小額の借入でも、住宅ローンなどが組みにくくなる

カードローンのみの借入であれば、各社の借入限度額までは借りることができますが、それ以外の融資を受けようとした時に不都合が起きる落とし穴があります。

たとえば、マイカーローンや住宅ローンを組む時には、返済比率と呼ばれる指標が使われます。

これは、総量規制と考えは似ていますが、年間の返済金額が年収の30%~35%を超えない金額しか融資がされないということになります。

わかりやすく、4000万円の住宅ローンを35年で金利1.5%で借りたケースでは、年間の返済額は約150万円で、返済比率を元に考えると年収430万円~500万円が必要になってきます。

この考えには、他の借入の返済も含めて考えます。

カードローンで毎月5万円、年間60万円の枠を使っていた場合では、年収500万円の人は年間の返済が90万円までの住宅ローンしか組めなくなります。

住宅ローン金額にすると、2500万円までの金額です。

また、カードローンなどの借入額や借りている期間が長いと計画性がなく、今の給料では生活費に足りないのでは?と金融機関は考え、貸し出す金利を高くすることや、最悪の場合には融資をしない可能性もあります。

その様な事態にはならないためにも、一番は住宅ローンなどを組む際には、カードローンを完済していること、もしくは、金額を減らしておくことが大切です。

いざ大きな買い物をする時に融資が受けられる様に計画性を持ってカードローンは利用していきましょう。

カードローンを使い過ぎない方法

カードローンは、計画性がなく借りていった場合には、大きな金額の借金と毎月の返済が苦しくなってしまう可能性があります。

そのため、自制することが大切ですが、知らないうちに借りている金額が増え続けてしまうと感じている人もいるでしょう。

そんな人に向けた対処方法をお伝えします。

借入をする場合には自己管理が最も重要です。

今いくら借りていて、どれだけの返済が必要になるかを把握しておくことをしましょう。

カードローン会社によっては、現状の借入金額をメールなどで知らせてくれるサービスもあります。

また、こまめに臨時返済でまとまったお金を少しでも多く返していくのがおすすめです。

一番の対処方法としては、シミュレーションを行い、毎月の返済額と総額のバランスを意識しながら計画を立てていくのがいいです。

あくまでも借りるお金なので、毎月の返済には利息が付きます。返済時には、借りているお金よりも大きく損をしていることを考えて計画的に利用していきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

実際にカードローンの返済に困った人からお話をうかがうと、キャッシュカードで自分の口座からお金を引き出す感覚で借りてしまい、気づいたら返済額が膨らんでいた、というケースが多く見られました。借りる前から返済計画を立て、短期間で完済できるようにするのが重要です。