住宅ローン選びで注意する3つのポイント

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級ファイナンシャルプランニング技能士(国家資格) CFP®(日本FP協会認定)

会社勤務時代からファイナンシャル・プランナー資格取得を目指して試験に挑戦。2017年度に独立系上山FP事務所を開設。顧客が何で不安をもっているかをしっかりヒアリングし、何を望んでいるかを受けとめて解決策を考えることを心掛けている。

>公式ウェブサイト

住宅ローンを借りるまでに知っておくべきこと

家を買うということは、人生の中の3大支出の一つとしてもあげられているように大きな金額を長年に渡り支払い続けなければなりません。もし、途中で支払が滞ることがあれば本末転倒です。

家を買うことのメリットは、支払いが終わったあと金銭的支出が無くなること、または家を売却して金銭的なリターンが得られることでしょう。

自分の借りられる額を把握しましょう

家を購入するときに考えておかなくてはならないことは、ライフプランです。今後、どのような人生を歩いていくのかです。

ライフプランも人それぞれですが、住宅購入だけを考えるのではなく、自分のこれからの人生、これからの収入、これからの支出が幾らくらい必要となるのかを考えて購入することが大切になります。

たとえば、子どもが二人、これから教育費がかかるとします。教育費も準備しなければなりません。そのときに教育費を借りるのか、自分で貯めていくのかでも住宅ローンで借りる金額は変わってきます。

要するに、長年に渡り支払っていくのに一度も貯蓄残高がマイナスにならないことを前提として借りられる額を決めましょう。

住宅ローンは「借入額」「金利」「返済期間」に注意しましょう。

住宅ローンは、

から選んで借りることになります。

また、住宅を購入するときに別途必要となる費用があることも把握しておく必要があります。それは、住宅ローンを借りるための手数料、火災保険料、地震保険料、登記費用などです。

ちなみに、一般的には新築の場合は物件価格の3%~7%程度、中古の場合は物件価格の6%~10%を目安としています。

借入額は少なくしましょう。

借入額が少ないほど支払利息は少なくなります。たとえば、1000万円と3000万円の借入額を比べてみましょう。どちらも条件は同じです。

金利1.3%、元利均等返済、期間は30年とします。

<1000万円の場合>

毎月の返済額:約3万4000円

総支払利息:約208万円

<3000万円の場合>

毎月の返済額:約10万1000円

総支払利息:約625万円

※(計算は筆者)

上記の計算を見てみると借入額が3倍になると総支払利息も3倍になることがわかります。返済する金額がすべて「元金」の返済に充てられるわけではありません。

ちなみに毎月の利息の計算式は「前月のローン残高×金利÷12」です。

この結果を踏まえて借入のときに注意したいことは、できるだけ借入額を少なくすることが大切になってきます。

結論、住宅ローンを借りるまでに多くの頭金を準備することです。頭金を準備するもう一つの理由は、3000万円を頭金なしで住宅ローンを借入、返済困難になり返せなくなった場合、住宅価格が下落していたら、住宅の売却価格がローン残債額を下回る可能性があり、その差額を現金で用意しないと売るに売れないリスクもあることを知っておく必要があります。

頭金の目安としては、物件価格の2割以上を準備しておいた方が良いでしょう

金利が高いほど総支払利息は多くなります。

金利を比べてみましょう。

たとえば、借入額1000万円、元利均等返済、期間10年

<金利0.5%の場合>

総支払利息:約25万4000円

<金利2%の場合>

総支払利息:約104万2000円

※(計算は筆者)

金利が4倍になると総支払利息も4倍になることがわかります。

住宅ローンには3つの金利タイプがあります。

金利タイプには「固定金利型」「固定金利選択型」「変動金利型」があります。

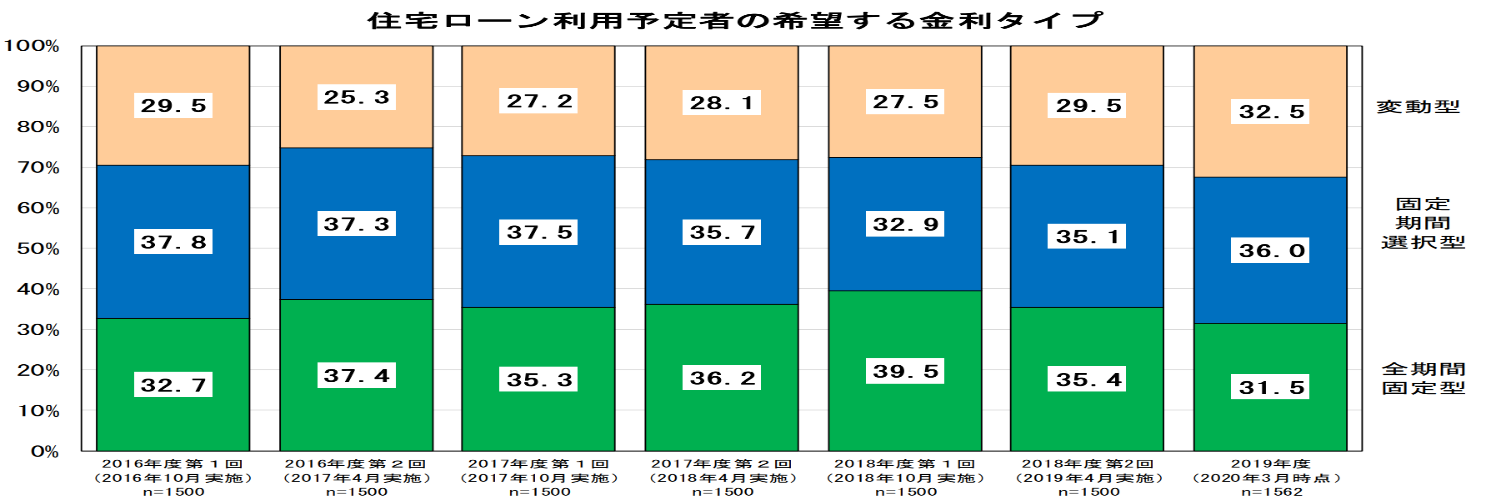

金利タイプにはメリット・デメリットがあります。一つずつ説明していきますが、その前に住宅金融支援機構が出している調査があります。

引用:住宅金融支援機構 住宅ローン利用者の実態(利用予定者)調査(2019年度調査)

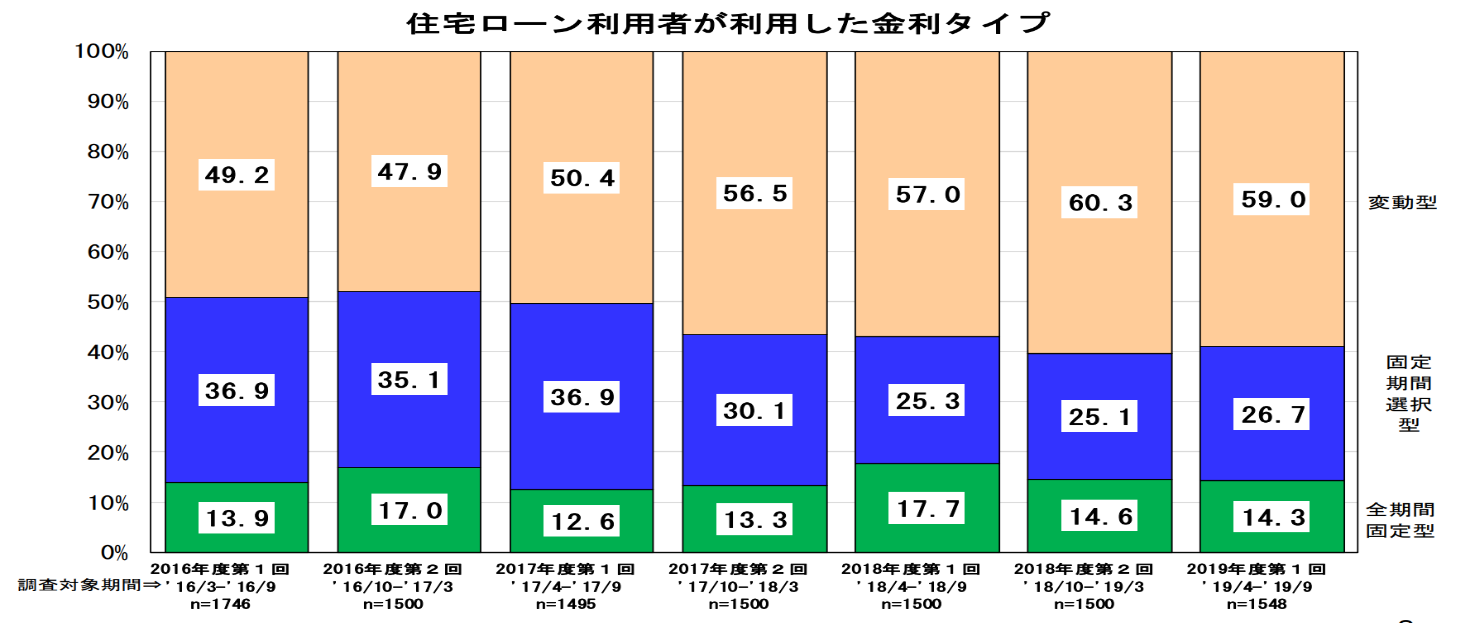

引用:住宅金融支援機構 住宅ローン利用者の実態(利用者)調査(2019年度調査)

対象者は住宅取得予定に伴い住宅ローンを利用予定の方で「利用予定者の希望する金利タイプ」と既に利用している「利用者が利用した金利タイプ」について発表されています。

住宅ローン利用前と利用後では大きく変動金利が増えています。住宅購入のときに、売り手(住宅会社)の勧めも大きくかかわっているように思われます。売り手(住宅会社)から見ると変動金利の方が低金利なので当初、同じ借入額でも返済は軽くなります。借入額が多くなるので高い物件を買ってもらいやすいということでしょうか。

では、金利タイプのメリット・デメリットをみていきましょう。

<固定金利型>

<固定期間選択型>

<変動金利型>

返済期間が短いほど総支払利息は少なくなります

返済期間を短くすることで支払利息は少なくなりますが、月々の支払い負担額は大きくなりますので、ご自分のライフプランや、家計とのバランスなども確認しながら、返済期間を決めることが大切です。では比較していきましょう。

条件は一緒です。金利1.3%、元利均等返済、借入額3000万円

| 返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 毎月返済額 | 約14.2万円 | 約11.7万円 | 約10.1万円 | 約8.9万円 |

| 支払利息額 | 約408万円 | 約515万円 | 約625万円 | 約736万円 |

※(計算は筆者)

上記の表を見ると返済期間が長くなると毎月返済額は少なくなり、利息総額は増えます。

返済期間30年と35年を比べてみると、毎月返済額の差額は1.2万円、利息総額は111万円、5年だけでも短くすると利息111万円を節約することができます。

家計の状況にあった返済負担率を知ろう。

返済負担率とは、年収における年間の住宅ローン返済額の割合を表すものです。返済負担率は家計の状況によっても変わります。

下記の金融機関は上限が40%になっていますが、基本的には25%を超えないよう住宅ローンの負担を抑えておく必要があります。ご自分の家計に無理のない返済負担率を導き出してください。

<返済負担率の計算式>

返済負担率=(毎月返済額×12ヶ月)÷年収×100

【参考】

年収400万円以上(35%以下)

まとめ

住宅ローン選びで注意する3つのポイントをお伝えしてきました。変動金利型を選ぶときには金利上昇のリスクも考慮し、そのリスクに耐えられるような家計であれば良いと思います。

しかし、金利上昇のリスクには耐えられないとなれば、ずっと返済額が同じである固定金利型を選択することも視野に入れてみては如何でしょうか。