初めての住宅ローンは難しい?複雑な手続きの流れを分かりやすく説明

【コンテンツの広告表記に関して】

>提携企業一覧

初めての住宅ローン

いよいよマイホームの取得が実現しそう!でも、自己資金だけでマイホームを取得できる方はごく僅かで、住宅ローンを利用しなければならない、そのような方のほうが多いでしょう。

でも、住宅ローンって?手続きは?審査は?

マイホームの取得は多くの方が初めてです。当然住宅ローンも初めての経験となるでしょう。そこで、住宅ローンの流れと注意事項を簡単に説明していきます。

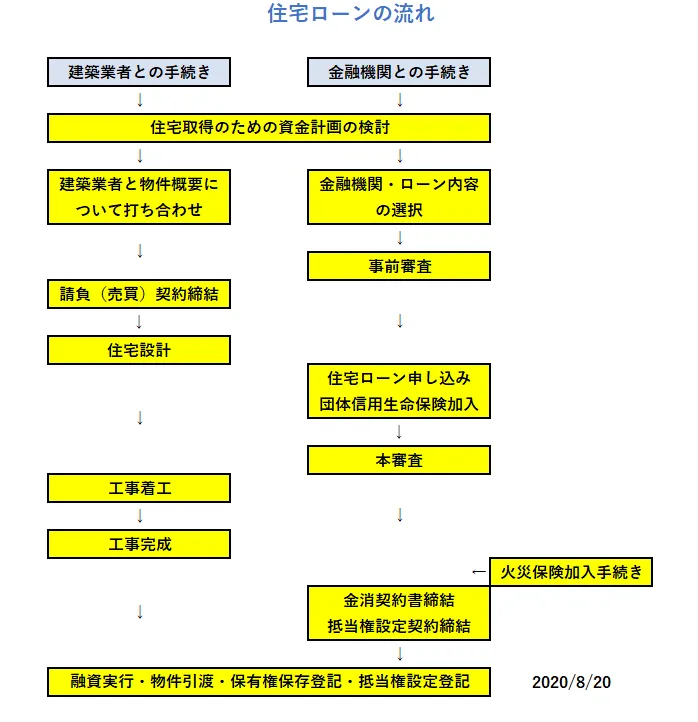

住宅ローンの流れ

住宅ローンの大まかな流れを下記に図として示しました。ここでは、戸建て住宅の建築、土地はすでに自己資金で購入済み、という前提です。

それでは金融機関との住宅ローンの手続きを、順を追って説明しましょう。

住宅取得のための資金計画の検討

一番大事なのは資金計画です。頭金を用意されている方も多いでしょうが、現状では頭金なしでも住宅ローンは可能です。

しかし、頭金が無い場合、借入金額も多くなり審査も厳しくなります。また金利や保証料も高くなることもあります。「いままで頭金を計画的にコツコツと積み立ててきた」という方は、金融機関にとっても金銭管理が堅実とみなされ、審査が有利に働きます。

なお、土地を自己資金で購入されていた場合は、審査の上ではその土地の購入費も実質的に自己資金・頭金とみなされる事が多いです。

金融機関・ローン内容の選択

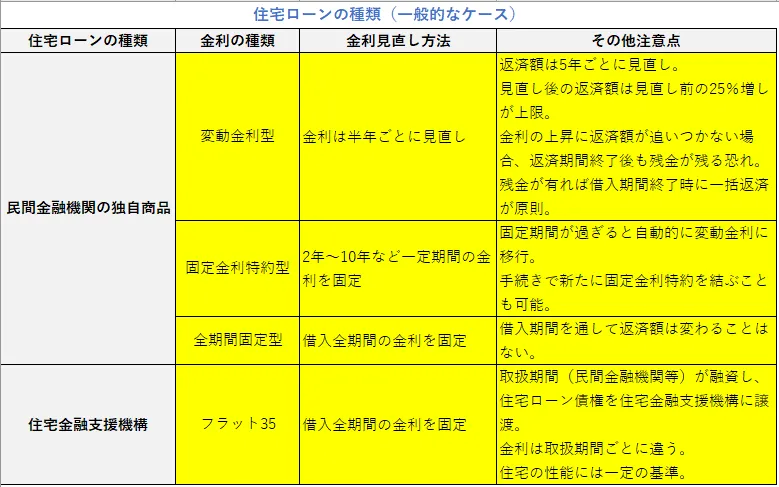

住宅ローンの商品は大まかに民間金融機関の独自商品と、住宅金融支援機構の「フラット35」に分けられます。内容を表にすると次のようになります。なお民間金融機関の独自商品は各金融機関により異なる場合があります。

民間金融機関の独自商品は、変動金利型、固定金利特約型、全期間固定型に分類されます。全期間固定型以外は完済までの金利は確定していないので、余裕を持った返済計画が必要です。

また実際の金利は、店頭表示金利ではなく、これに一定の優遇幅を差し引いた優遇金利が適用されることが多いです。優遇幅の適用方法も、全期間一定、あるいは返済当初の優遇幅を多くする、などさまざまです。

住宅金融支援機構の「フラット35」の申し込みは取扱機関で行います。取扱機関は銀行などの金融機関ばかりではなく、住宅ローン会社や、クレジット会社、などがあります。金利は取扱機関ごとに違います。

さらに「フラット35S」という商品もあります。住宅の耐久性能等が一定基準以上であれば当初5年または10年間の金利が0.25%引き下げられます、同時にその期間の返済額も低くなります。

なお、民間金融機関を含め、基準となる金利は、申込時ではなく資金交付時のものです。申込段階では金利は確定していないことが多いです。

事前審査

住宅ローンは一般的に本審査の前に事前審査があります。実は融資を断られる時期はこの事前審査が大半です。

事前審査の主な審査項目は返済比率、個人信用情報、取得物件の概要です。

返済比率

年収に対する年間返済額の割合、返済比率が一定以下であることが要求されます。

サラリーマンの場合、年収は手取り額ではなく税金や社会保険料を控除する前の総支給額で計算します。

年間の返済額は申し込み予定の住宅ローンばかりではなく、他のローン、たとえば車のローンや、割賦販売なども含めて計算します。

個人信用情報

申込人の信用状況を確認するために個人信用情報機関に照会します。長期の滞納などが有れば、融資は断られます。

他のローンの状況は個人信用情報で金融機関にわかりますので、申告時にきちんと申し出てください。

なお、個人信用情報で融資を断る場合、金融機関は「個人信用情報に問題があって…」とは言いません。またその内容を申込人に言うこともありません。個人信用情報の内容は、各個人信用情報機関に直接本人が申し出れば教えてくれます。

個人信用情報機関には、全国銀行個人信用情報センター、CIC、日本信用情報機構(JICC)があります。

取得物件の概要

一般的な新築ではあまり問題になることはありませんが、物件自体が違法建築などの場合では融資は困難です。違法とはいえないまでも、著しく流動性が劣る、万が一の時買い手が付きづらいような物件も評価額が下げられ満額の融資が難しくなることも考えられます。

連帯保証人

住宅ローンは原則として保証料を支払い保証機関の保証を受けます。保証人は不要です。しかし、本人の収入だけでは審査を通らず、配偶者の年収を合算して返済比率を計算する、また住宅や土地などが家族との共有である場合は、連帯保証人や連帯債務者に付け加える必要があります。

なお連帯保証人等も、個人信用情報で信用状況を確認します。

住宅ローン申し込み、団体信用生命保険→本審査

事前審査が通り業者と契約を結べば本審査です。一般的には、事前審査が通過していれば本審査で断られる可能性は少ないでしょう。

団体信用生命保険

本審査で断られる代表的な例が、健康状態で団体信用生命保険に加入できない場合です。

民間の金融機関の多くは、団体信用生命保険の加入が融資の条件となっています。団体信用生命保険に加入できなければ融資も出来ません。なお、「フラット35」は団体信用生命保険の加入は任意となっていますので、基本的に健康状態に多少の問題があっても審査には影響しません。

団体信用生命保険の告知は、事前審査の段階でおこなわれることもあります。

金消契約締結・抵当権設定契約締結

住宅が完成または完成直前に金消契約(金銭消費貸借契約書)と抵当権設定契約書を作成します。この時には本人確認書類や印鑑証明書などの多くの書類等が求められますが、定型的な作業で難しいことはありません。

しかし、申込人のほかに連帯保証人等も金融機関の面前での自書を求められます。あらかじめ関係者の日程を調整しておきましょう。

物件に関する書類も必要ですが、こちらは建築業者の方で用意されます。

金消契約の締結までには、業者、金融機関を含めて融資実行日を決めておきましょう。

なお、住宅ローンの物件は火災保険の加入が義務付けられています。この時期に火災保険の加入手続きを行っておきましょう。保険会社は一般的に申込人が自由に決められますが、内容は一定以上の内容とされています。

融資実行・物件引き渡し・所有権保存登記・抵当権設定登記

いよいよ、住宅ローン手続きの総仕上げです。多くの場合は金融機関で建築業者、司法書士を含めた関係者が一堂に会し、融資金の建築業者への引き渡し、物件の鍵の授受、登記書類の司法書士への引き渡し、など一気に手続きを進めます。

まとめと注意点

以上が住宅ローンの流れです。土地もローンで同時に購入する場合は、土地購入代金の決済などもう少し複雑になります。

何度も金融機関に出向くことになるでしょうが、必要書類はその都度確認してください。特に本人確認書類、免許証などの写真付きの公的なものが原則ですが、手続きの都度提示を求められることになるので忘れないようにしてくだい。本人確認書類が無いと手続きを進めなくなることもあります。

また、事前審査に通った後、車をローンで購入などの大きな買い物、さらには転職なども融資実行までは控えた方が賢明です。場合により再審査ということも考えられます。

住宅購入前にこの流れを押さえておけば、不安もいくらかは解消されると思います。