住宅ローンの利用で知っておきたい3つの基礎知識

【コンテンツの広告表記に関して】

>提携企業一覧

マイホーム購入にかかる費用は、とても大きなものですよね?

その為、多くの方々が「住宅ローン」を利用して、マイホームを取得しています。

住宅ローンは借金です。数千万円の借金をするのですから、住宅ローンについて基礎的なことは知っておきたくないですか?そこで、ライフプランや家計における考え方も交えて、住宅ローンの基礎知識について解説します

住宅ローンの基礎知識 |

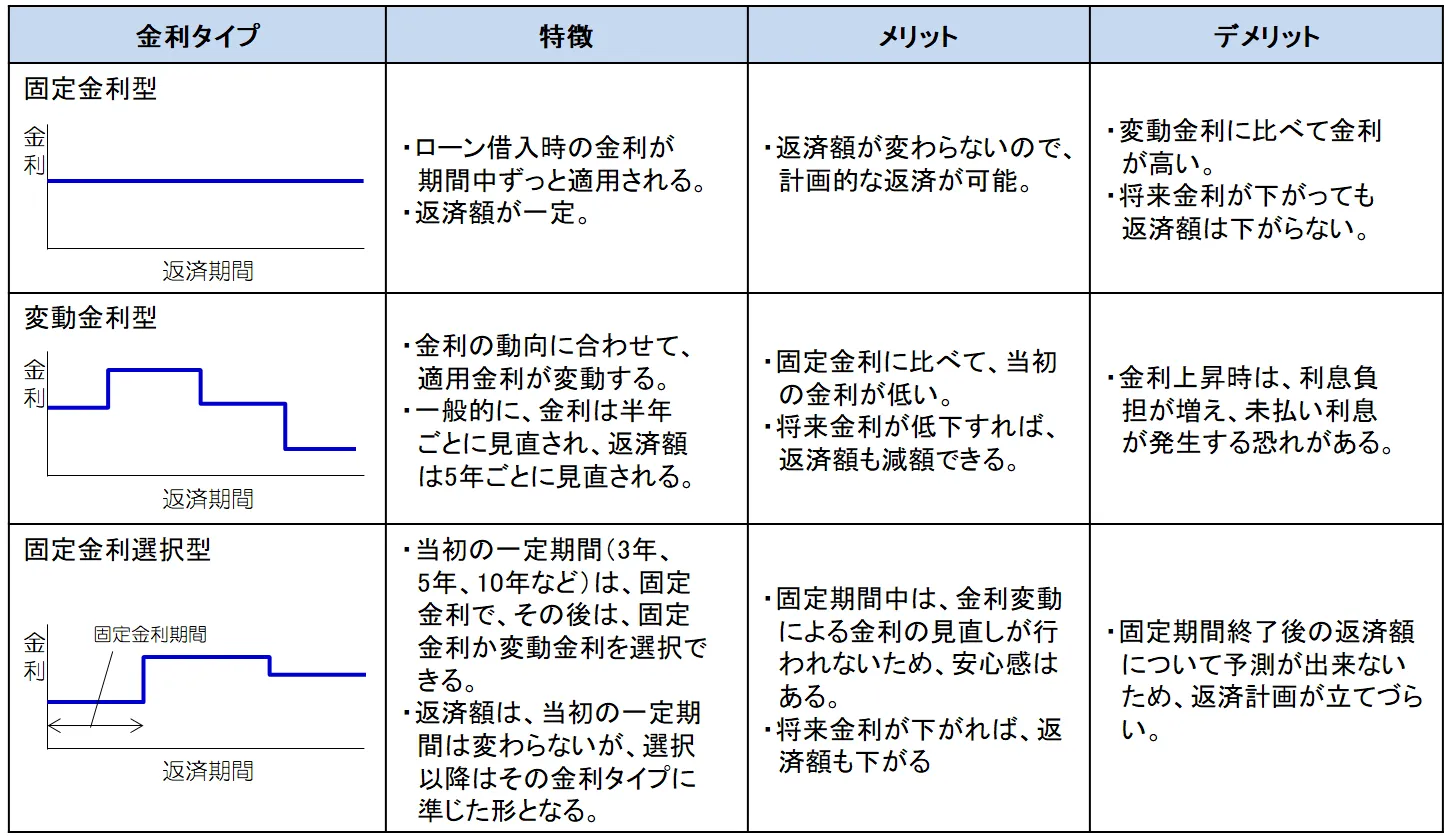

- 金利のタイプ

- 返済方法

- 繰上返済

業界では永遠のテーマ|金利の「固定と変動」

住宅ローンを利用する場合、よくテーマとして挙げられるのが「固定金利」か「変動金利」のどちらが得か?という話です。

金利動向や利用者の性格、家計状況などを見ながら検討することにはなるのですが、まずは、金利の支払い方についての特徴を理解して、ご自身で検討ができるようにはしておきたいですね。

それでは、金利タイプを見ていきましょう。

固定金利型

ローン借入時の金利が、全借入期間を通じて変わらないタイプです。

将来的に金利が上がった場合でも、返済額が変わることはないので、家計の収支においても、計画的な返済が可能となります。

市場金利に左右されず、返済額が一定であるという「安心」はありますが、将来、低金利の状態が続いても、その恩恵を受けることは出来ません。

金利変動に左右されず、決まった金額を払い続けられる「安心・安定」を求めている方々に向いていると思います。

変動金利型

金利動向に合わせて、返済中でも住宅ローンの借入金利が変動するタイプです。固定金利に比べて適用金利が低い他、市場金利が下がった場合、返済額も減額するので、家計の負担も減ることになります。

将来の市場金利によって返済額が増減するため、将来の返済計画が立てづらいという面があります。

固定金利に比べて低金利なのを活かして、浮かせた月々の返済額を貯蓄して追加返済に回す計画が立てられたり、金利上昇に対応できる資金力を持っている方々に向いています。

変動金利を選択する場合は、ここまで知っておこう

変動金利を選択した場合、金利は半年ごとに見直され、返済額は5年ごとに見直されるのが一般的です。

たとえば、月々10万円の返済をしていたとして、当初の内訳は、元金4万円、利息6万円であったものが、金利の上昇によって、半年後には元金3万円、利息7万円と元本比率が減ってしまうというような事が起きるのです。

そうなると、5年間で支払うべき元金の返済が予定通りにできないため、次の5年間で当初支払う予定の元金分が上乗せされることになり、結果として返済額が上昇します。(金利が下がれば、逆のことが起きます。)

つまり、金利が急上昇した場合、返済額の内、元金の比率が減ってしまうどころか、月々の返済額だけでは利息も支払えない状態となり、未払い利息を持ったまま見直し時期を迎えるリスクも含んでいることを知っておきましょう。

変動金利は危ないという意味ではなく、こういう仕組みになっているということを知ることで、誤解なく納得して利用して欲しいという意味で捕捉をさせていただきました。

固定金利選択型

当初の一定期間は固定金利で、その後、固定金利か変動金利を選択するタイプです。固定期間中は計画的な返済が可能であり、固定期間終了後は、金利状況などによって固定金利と変動金利を選択することができるので、ある程度の固定型と変動型のメリットを利用することができます。

その時の状況によって、金利タイプを選択できるといった「利点」はありますが、期間終了後の金利に影響され、返済額も予測しづらくなります。

当初の返済額を低めに抑えたい、教育費が必要な一定期間は金利の変動の影響を受けたくないといった方々には向いています。

一概にどの金利タイプが優れているとは申し上げられませんが

⇒固定金利

⇒変動金利

⇒固定金利選択型

となるかもしれません。

それぞれの家計状況や性格、好みによっても相性がありますので、自分はどのタイプが向いているのかを検討してみてください。

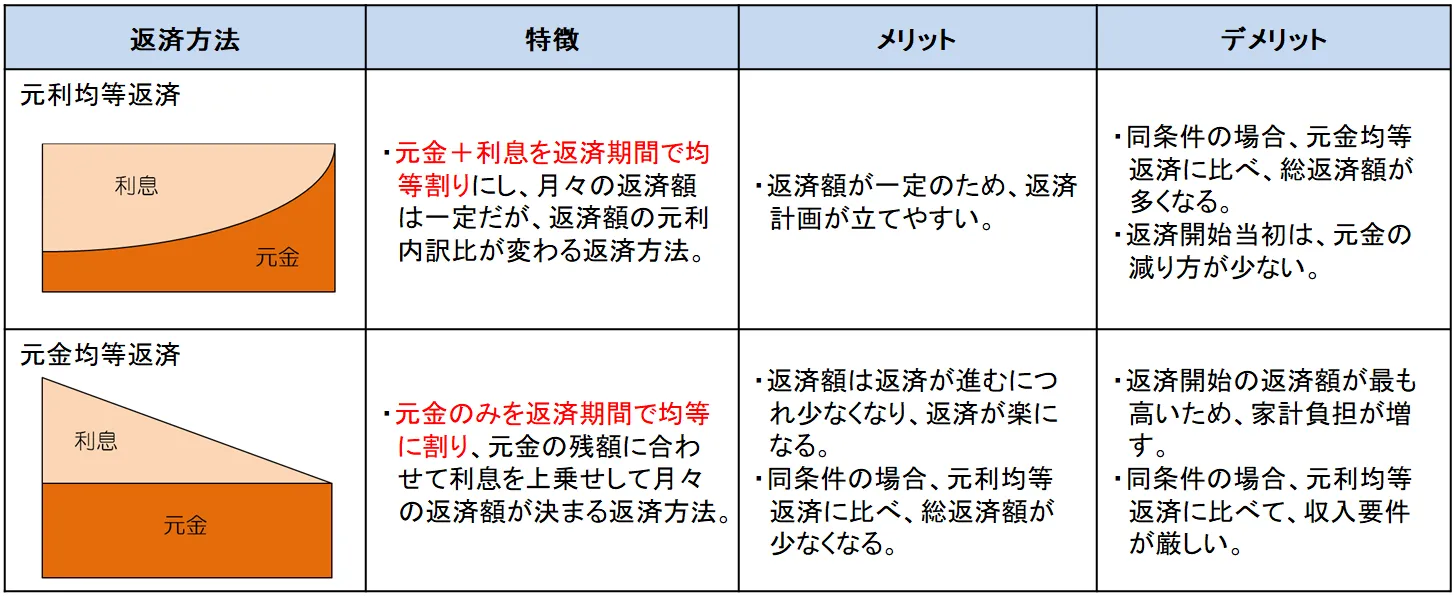

ローンの返済方法は「ずっと変わらず」「だんだん減っていく」の2種類

次は、どのようにしてローンを返済しますか?という話です。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つの方法があるので、その特徴をお伝えします。

元利均等返済

元利の「元」は元金を意味し、「利」は利息を意味しています。

元利が均等ということは、元金+利息を返済期間で均等割りにして返済額を決める方法で、月々の返済額は一定となり、返済額の元利内訳比率が変化します。

定額の返済なので、計画は立てやすいですが、返済開始当初は元金の減り方が少ないです。

元金均等返済

元金のみを返済期間で均等割りにして、元金の残額に合わせて利息を上乗せして月々の返済額が決まる返済方法です。

当初の返済額は多くなりますが、返済と共に残高に掛かる利息が減少するため、月々の返済額が少なくなっていきます。

同じ金額・同じ金利のローンであれば、「元利均等返済」よりも「元金均等返済」の方が、総支払い額は少なくなりますが、同条件で比べた場合、元利均等返済に比べて、収入要件が厳しくなりがちという特徴があります。

住宅ローンを利用する方々は「元利均等返済」の利用が主流です。

キャリアの積み重ねによる昇給システムと、返済金額の推移が逆行していますから、返済開始の返済額が最も高い元金均等返済は馴染みづらいのかもしれませんね。

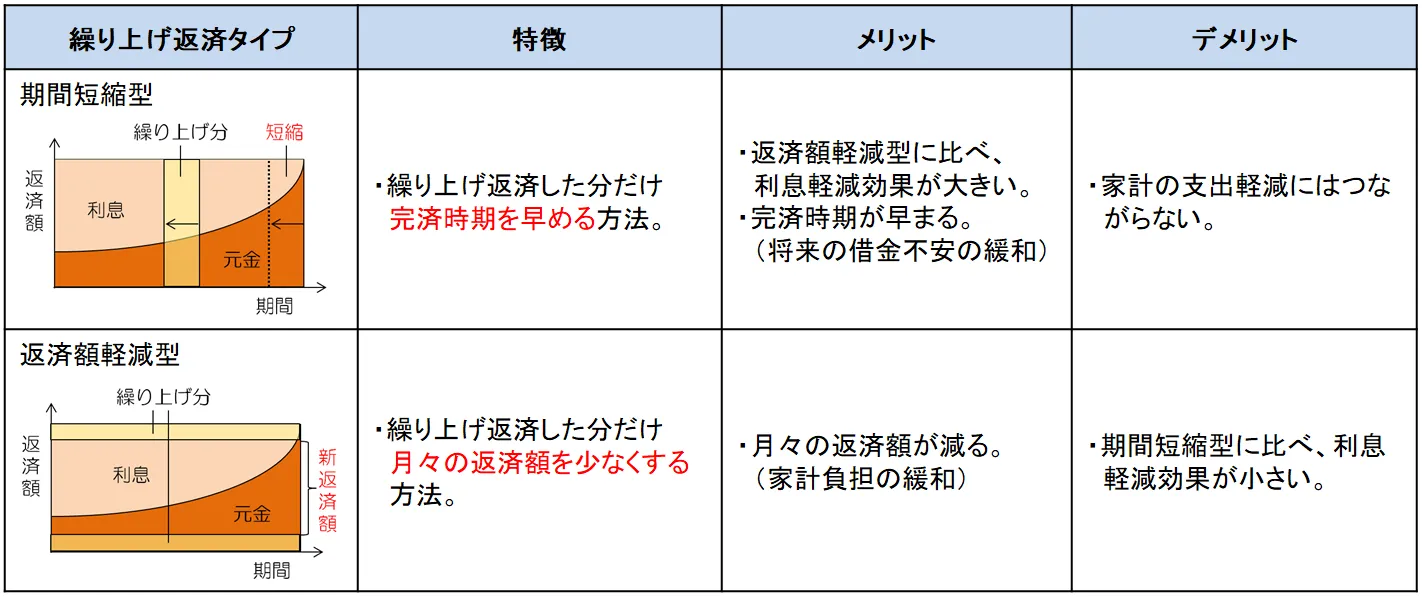

将来早く返し終わるか?今の負担を減らすか?

ローン実行後に、返済負担を軽減する方法の一つに、追加返済があります。追加返済とは、月々の返済とは別に、まとまった金額を返済して、ローン残高を減らす方法で、返済した金額部分の利息を支払わずに済むので、利息軽減効果もあります。

追加返済には、ローン残高を全額返済(完済)してしまう「全部追加返済」と、ローン残高の一部分を先に返済する「一部追加返済」がありますが、今回は「一部追加返済」の2つのタイプについてお伝えします。

期間短縮型

追加返済した分だけ完済時期を早める方法です。したがって、毎月の返済額を変えずに、完済時期が前倒しになります。早く返済を終わらせたい方にはお勧めの方法です。

返済額軽減型

追加返済した分だけ月々の返済額を少なくする方法です。したがって、完済時期はそのままにして、月々の返済額が減額されます。現在の家計の負担を少しでも減らしたいという方にはお勧めの方法です。

同じ金額、同じ金利であれば、期間短縮型の方が利息軽減効果が高いと言われていますが、それぞれのライフプランや家計状況により、金額だけではない部分も考慮して選択をしていきましょう。

たとえば、以下のような考え方もあるため、参考にしてください。

⇒期間短縮型

⇒返済額軽減型

まとめ

以上、住宅ローンでまずは押さえておきたい基礎知識を3つお伝えいたしました。それぞれ、どちらが優れていて、どちらかが劣っているという訳ではありません。

詳細においては専門家のアドバイスを聞くこともできますし、まずは、大まかな仕組みを知っておくことが重要です。

大切なのは、目先の損得だけを考えずに、ご自身の家計状況などのライフプランに合わせた選択をすることをお勧めします。