主婦(主夫)でもカードローンは利用できる!借入方法や注意点を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 収入のある主婦(主夫)ならカードローンが利用できる

- 専業主婦も配偶者に安定した収入があればお金を借りられるケースがある

- 質屋や副業などほかにもお金を工面する方法はある

結論として、主婦でもパートやアルバイトで毎月安定した収入があればカードローンの利用が可能です。

たとえば、アイフルはパート・アルバイトの人が利用者の22.4%を占めています。

また、無職の専業主婦は「配偶者貸付」の制度がある消費者金融「ベルーナノーティス」や、50万円を限度に借入できる銀行カードローンを検討できます。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短30分 ※お申込みの時間帯とお客様のお申込み状況によりお時間を要する場合がございます。 |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

記載なし |

| 融資時間 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短30分 ※お申込みの時間帯とお客様のお申込み状況によりお時間を要する場合がございます。 |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

記載なし |

| カードレス | 対応 | 未対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

さらに、本記事では主婦や専業主婦が審査に通過するためのコツ、家族に内緒で借入する方法についても解説します。

主婦(主夫)でもカードローンは借りられる

正社員で働いておらず、収入の少ない主婦の人でもカードローンでお金を借りられます。

主婦がカードローンを利用できるケースは主に2つに分けられるため、自分が該当していないか確認してみましょう。

パートなどで安定した収入があれば借りられる

カードローンは、一般的に雇用形態の制限がありません。

したがって、毎月一定の継続した収入があれば、パート・アルバイトで働く主婦でも問題なく申込できます。

ただし、消費者金融のカードローンは総量規制の対象であるため、借入金額は最大でも年収の3分の1までに制限されます。

総量規制

総量規制また、銀行は総量規制の対象ではありませんが、消費者保護の観点から自主的に年収の3分の1や2分の1などの規制を設けている場合が多くなっています。

配偶者の扶養に入っていて収入を抑えている場合は、借りられる金額が少なくなる可能性が高いため注意しましょう。

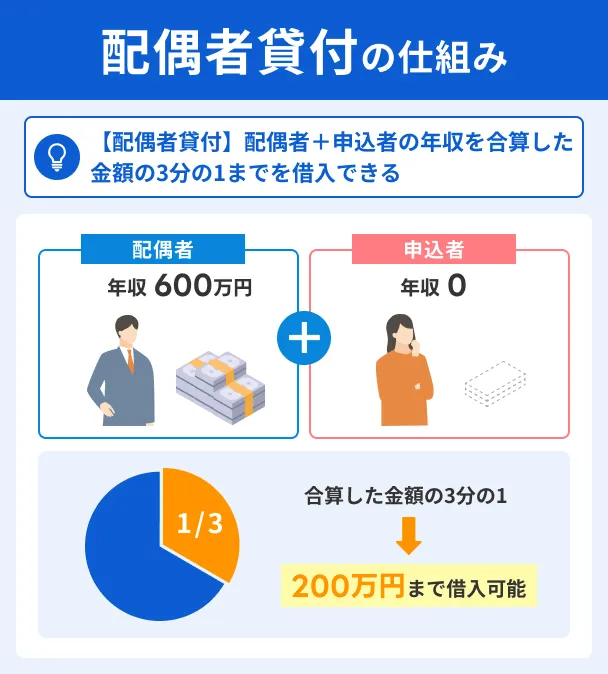

無職でも配偶者に安定した収入があれば借りられる場合がある

無職で収入なしの場合でも、配偶者に安定した収入があれば「配偶者貸付」の制度を導入している金融機関でお金を借りられます。

また、銀行カードローンの中には、配偶者に安定した収入があれば専業主婦でも申込を認めているものもあります。

ただし、配偶者貸付では配偶者の同意が必要になるため、家族に知られずに申込できません。

また、一部のカードローンでは専業主婦がカードローンを利用する場合に金額の制限を設けている場合もあります。

出典: 楽天銀行「カードローン商品概要」カードローンのご利用限度額

800万円(10万円単位で選択)

審査の結果、ご希望の限度額を減額させていただく場合もあります。

専業主婦の方については、ご利用限度額は50万円となります。

主婦が家族に知られずにカードローンで借りるコツ

カードローンやキャッシングなどを利用する際、金融機関の選び方や申込方法、借入方法などを工夫すれば、家族に知られずにお金を借りることは可能です。

WEB完結で申込する

家族に借入を知られたくない人は、WEB申込に対応している金融機関を選びましょう。

来店不要で手続きでき、家族や知人にカードローンの利用を知られるリスクを下げられます。

多くの大手消費者金融はWEB申込に対応しており、最近は銀行カードローンも、WEB申込対応しているものが増えています。

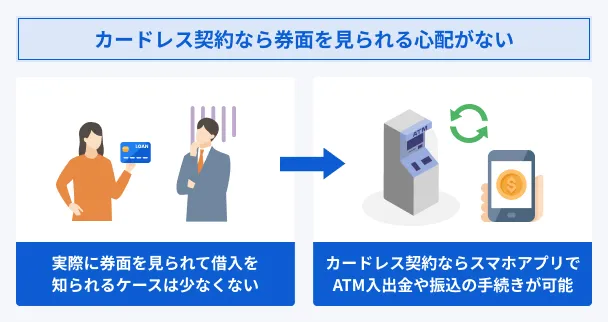

カードレスで借入・返済をおこなう

専用ローンカードを利用すると、カードが人目に触れて利用が知られるリスクがあるため、できる限りカードレスキャッシングに対応したカードローンを選びましょう。

カードレスキャッシングローンカードを発行したり持ち歩いたりする必要がなく、通帳にも明細が残らないため、人に知られずに利用しやすい取引方法です。

特にコンビニATMを利用したカードレスキャッシングは、銀行口座の入出金時と同じような操作で取引ができるため、家族や知人に見られても借入に気付かれる可能性は低いでしょう。

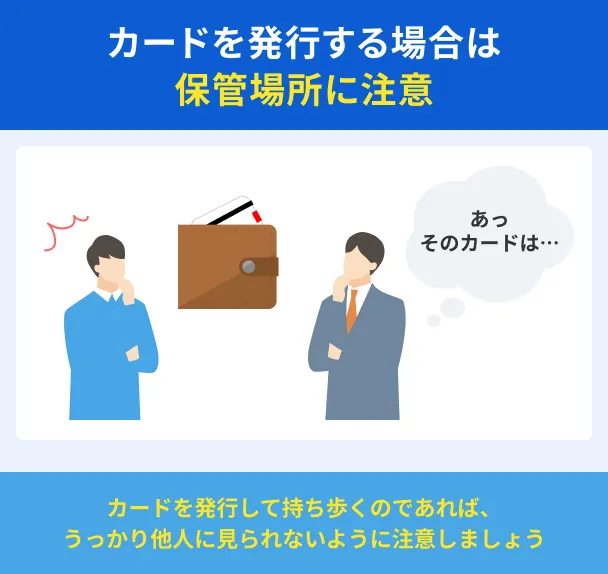

通帳やカードの管理を徹底する

家族に借入を知られたくない人は、預金通帳やローンカード、ATM利用明細書などの管理を徹底しましょう。

預金通帳の場合は振込人名や支払い先に「カードローン」と記載されることはありませんが、察しの良い人であれば借入を疑う可能性があります。

以下の例を参考に、できる限り人目に触れないよう対策しましょう。

通帳やカードを見られないための対策例 |

- 目の付きにくい場所で保管する

- 鍵付きの引き出しで保管する

- 不要なときは通帳やローンカードを持ち歩かない

- 借入・返済用の口座を生活費用の口座と分ける

- ネット銀行を利用する

カードローンの登録口座と生活費をやりくりする口座と分けたり、ネット通帳を利用したりするのも効果的です。

また、近年はスマホアプリで借入や返済管理ができる金融機関が増えていますが、アプリアイコンを見られて気付かれるケースも考えられます。

普段からスマホの画面を家族に見られる機会がある人は、アイコンを目立たない場所に設置するなどの対策が必要です。

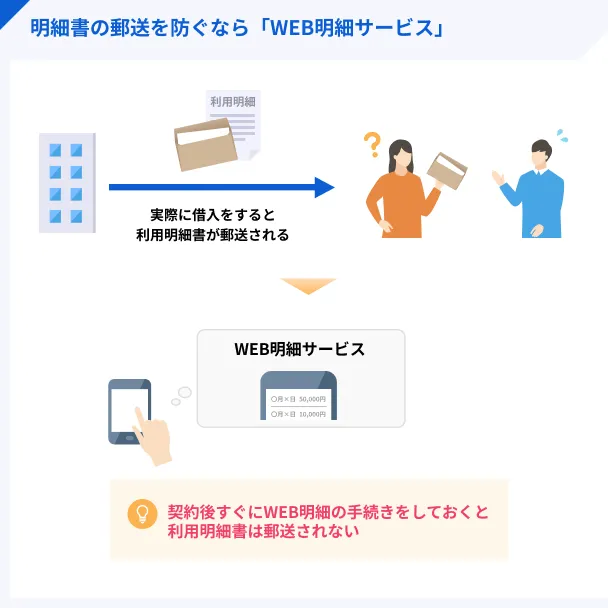

WEB明細を利用する

WEB明細とは、借入や返済などの取引履歴をWEB上で閲覧できるサービスです。

紙の利用明細書が自宅に届かなくなるので、家族や同居人に「どこからの郵送物?」などと詮索されるのを防げます。

WEB明細の登録方法は金融機関によって異なりますが、借入を申込する際や契約後の会員ページ・アプリなどで手続きが可能です。

期日を守って返済する

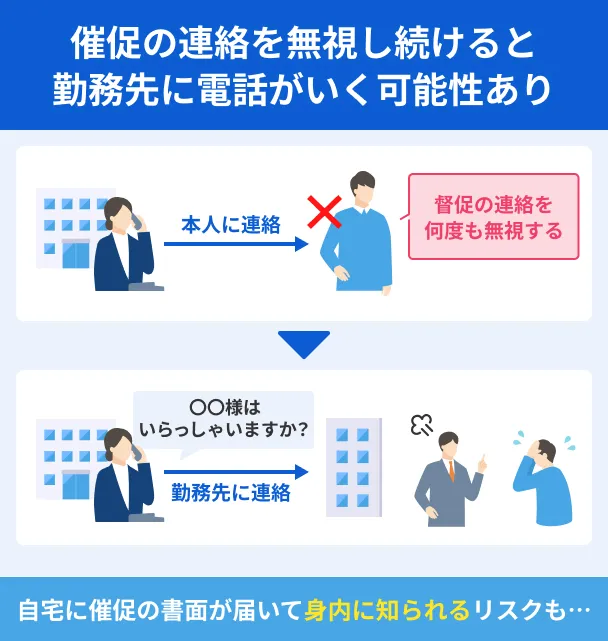

返済が遅れて本人に連絡がつかない場合、自宅に郵送物が届いたり、勤務先に電話連絡が入る可能性があります。

お金を借りていることに加えて滞納も知られるので、勤務先や家庭での人間関係に影響することもあります。

無理のない範囲で計画的に利用するとともに、返済期日に遅れない対策もおこないましょう。

返済に遅れないための対策例 |

- アプリなどでこまめに返済日や返済額を確認する

- 口座振替で返済する

- 返済日前に通知が届くようにする

- 返済日を給料日の数日後に設定する

- 銀行の自動送金サービスを利用する

返済が遅れると年20.0%程度の遅延損害金が発生するほか、滞納が長期にわたった場合、ほかのクレジットカードやローンの審査に影響するなどの影響も生じます。

収入なしの主婦がカードローン以外でお金を工面する方法

一般的に、金融機関からお金を借りるには安定した収入が必要なため、収入のない専業主婦は原則として借入ができません。

ただし、以下の方法を利用すれば、収入なしの専業主婦でもお金を借りたり、必要な金額を工面できたりする可能性があります。

クレジットカードのキャッシングを利用する

キャッシングは、クレジットカードの付帯機能で、ATMや振込などを利用して現金を借りられるサービスです。

「キャッシング枠」が付いたクレジットカードが手元にあれば、キャッシング枠の設定時にすでに審査を通過しているため、新たな手続きが不要になります。

利用限度額は低い傾向がありますが、今すぐ数万円を借りたい場合に役立ちます。

まずは会員ページやスマホアプリ、カード送付時の台紙などでキャッシング枠の有無や利用限度額を確認しましょう。

なお、キャッシング枠が設定されていない場合は申込と審査が必要となり、時間がかかるケースがあります。

また、キャッシング枠の利用限度額がショッピング枠に含まれているクレジットカードでは、キャッシングを利用するとショッピングで使える金額が減る点も理解しておく必要があります。

生命保険の契約者貸付でお金を借りる

契約者貸付とは、生命保険の解約返戻金の一定範囲内で保険会社からお金を借りる制度です。

終身保険や学資保険など、解約返戻金のある保険を契約している人が対象となります。

解約返戻金解約返戻金を担保とするため審査が不要で、対象となる保険契約があれば専業主婦でも借入が可能です。

担保金利も比較的低めに設定されているため、無理なく返済を進めやすいでしょう。

| 保険会社 | 契約者貸付の金利(年率) |

|---|---|

| 日本生命 | 年2.4% ※2025年1月2日以降の契約 |

| 第一生命 | 年3.0% ※1999年4月2日以降の契約 |

| 明治安田生命 | 年2.15% ※2013年4月2日以降の契約 |

一部の保険会社では、手続きした当日中に着金する場合もあり、急ぐ際も便利です。

ただし、借入中に保険金の支払事由が生じた場合、保険金から元利金が差し引かれます。

また、返済ができなくなれば、契約が失効する可能性があるため、計画的な利用が求められます。

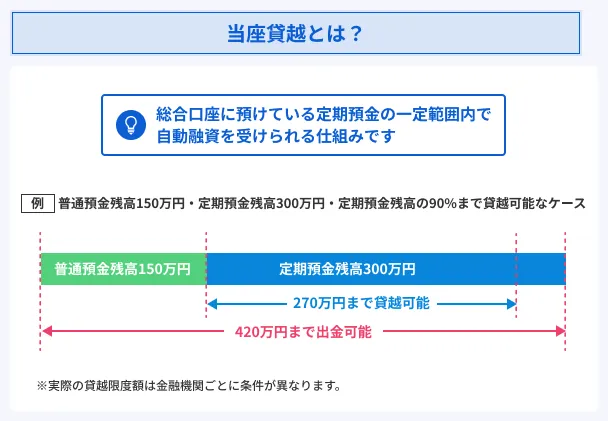

定期預金担保貸付(当座貸越)を利用する

銀行で総合口座を開設している専業主婦は、定期預金担保貸付(当座貸越)を利用できる可能性があります。

総合口座とは、普通預金と定期預金がセットになった口座です。

定期預金担保貸付(当座貸越)は定期預金を担保とするため審査が不要で、定期預金残高があれば今すぐ借入できます。

借入可能な金額は、一般的に定期預金残高の90%以内で、かつ各金融機関が定めた「200万円まで」などの上限の範囲内となります。

専業主婦でも利用できますが、定期預金を預けていない人は借入ができません。

また、そもそも当座貸越を扱っていない銀行もあります。

質屋に物品を持ち込んで借入する

質屋にブランド品などの品物を担保として預けることで、お金を借りる方法もあります。

預けられる品物の例 |

- ブランドバッグや財布

- 腕時計

- ジュエリー

- 金・プラチナ

- 貴金属

- カメラ

- スマートフォン

品物の査定はおこなわれますが、返済能力にかかわる審査が不要なため、専業主婦でも借入できます。

その場で現金を受け取れるため、すぐに現金が必要な場合も便利です。

家族に借入を知られたくない場合は、質札を見られないよう管理に気を配りましょう。

質札とは、お金を借りた際に交付されるもので、借入額・利息(質料)・預けた品物・質期限などが記載されています。

また、質屋は一般的にカードローンやキャッシングよりも金利が高いため、審査がないからといって安易に利用するのは避けましょう。

貸金業務取扱主任者・FP|村上敬

質屋の金利は年109.5%まで認められています

カードローンやキャッシングの金利は、「利息制限法」により年20.0%が上限と定められています。

一方、質屋は「質屋営業法」が適用され、法律上の上限金利は年109.%です。

質屋の金利は月利で表示されており、一見低く見えますが、年利に換算するとカードローンやキャッシングと比べて高いため、利用は慎重に検討しましょう。

主婦がお金を借りる際の注意点

お金が必要で困っていると、誤った方法を選んだり、返済できなくなったりするケースがあります。

トラブルを避けるためにも、あらかじめ注意点を確認しておきましょう。

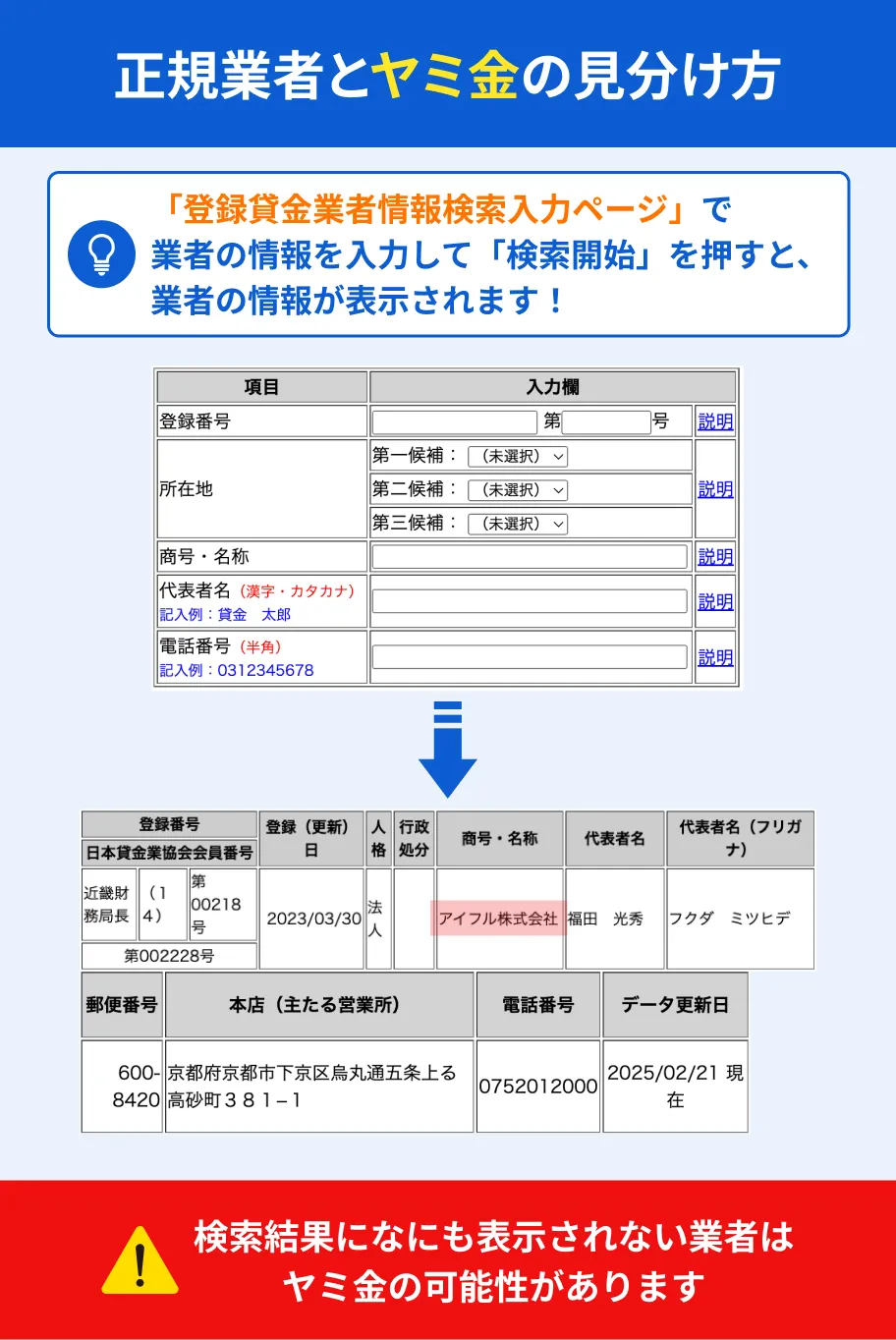

「審査なし」を謳う違法業者を利用しない

「審査なし」「審査が甘い」などの宣伝は法律で禁止されているため、こうした勧誘をおこなう業者は違法業者(ヤミ金)にあたります。

闇金(ヤミ金・ヤミ金融)特に、専業主婦は借入手段が限られるためあらゆる手段に頼りたくなりますが、「一度だけ」「少額だから」と安易に利用してしまうと、さまざまなリスクが伴います。

違法業者を利用する主なリスク |

- 法外な金利で貸付される

- 利息がふくらみ返済困難に陥る

- 悪質な取立ての被害に遭う

たとえ少額でも、生活が立ち行かなくなったり、家族との関係に影響が生じたりする可能性があるため、利用は避けましょう。

違法業者かどうかわからない場合は金融庁の「登録貸金業者情報検索サービス」を利用し、貸金業登録を受けた正規の金融機関であることを確認したうえで借入しましょう。

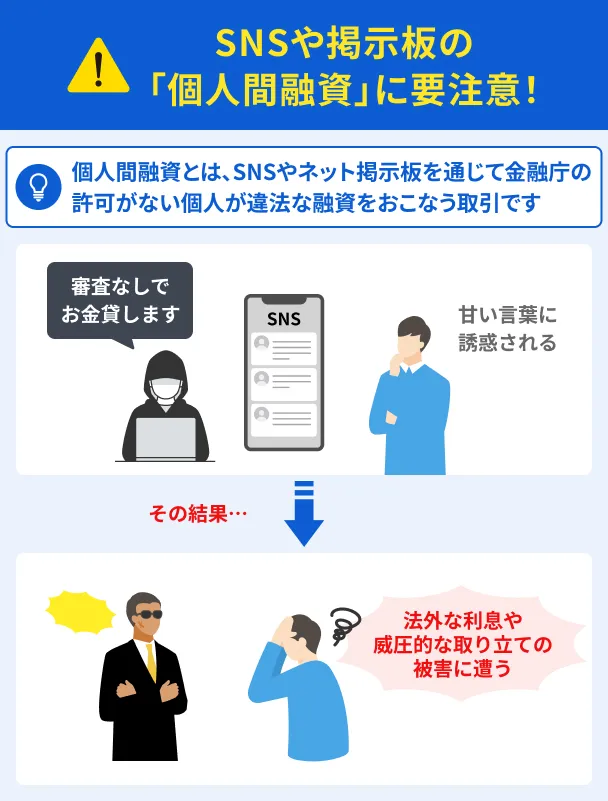

SNS上の個人間融資を利用しない

WEB上やSNS上で「お金を貸します」と謳っている個人からお金を借りることを、個人間融資と言います。

個人情報が悪用されるなどトラブルにつながっているため、利用は避けましょう。

また、個人を装っていながら実態は違法業者であるケースがあり、違法な利息の請求や悪質な取り立てなどのリスクも伴います。

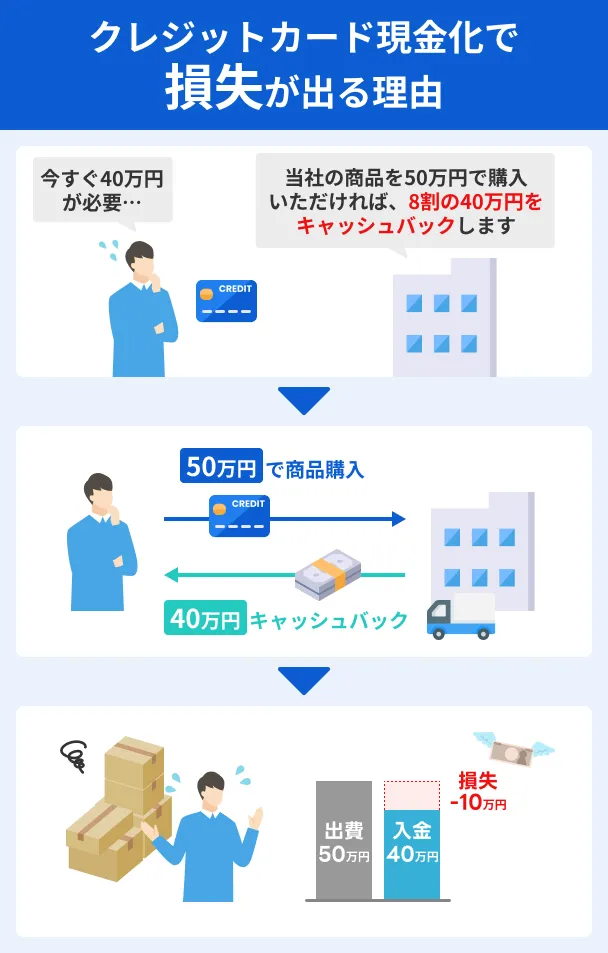

クレジットカードの現金化に手を出さない

クレジットカードの現金化とは、換金性の高い品物をクレジットカードで購入して、品物を売却することで現金を手に入れる手法です。

クレジットカード情報が悪用されるなどのトラブルに巻き込まれたとの報告があり、金融庁も注意喚起をおこなっているため、利用は避けましょう。

また、多くのクレジットカード会社では現金化を規定で禁止しており、明らかになればカードが利用できなくなる可能性もあります。

虚偽申告でローンに申込しない

ローン審査に通過する確率を高めようと、虚偽申告で申込するのは避けましょう。

申込時に年収をかさ増ししたり雇用形態を虚偽申告しても、審査の過程で発覚します。

虚偽が発覚すればその時点で審査に通過できないだけでなく、その後もその金融機関を利用できない可能性も出てくるため、正確な事実を申告するのが重要です。

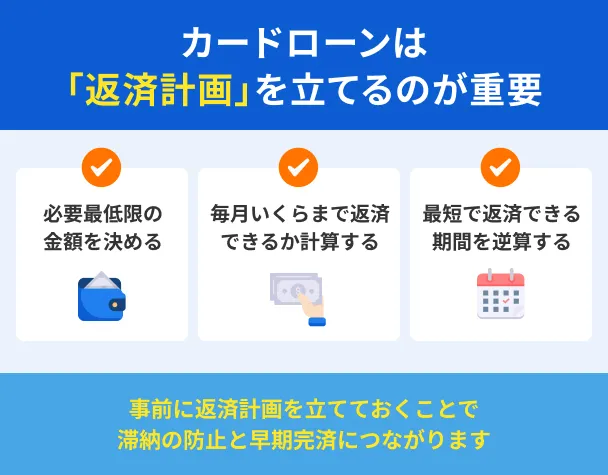

無理のない返済計画を立てる

主婦や専業主婦でもお金を借りる手段はありますが、収入のない人や少ない人が計画を立てずに借入をおこなうと、返済ができなくなる可能性が高まります。

借入の際は、事前に金融機関が提供する「返済シミュレーション」を利用し、無理のない返済計画を立てることが重要です。

返済シミュレーションでは、借入額や金利を入力すると、毎月の返済額や返済回数、利息額などを試算できます。

毎月の返済に無理がないか、いつ完済できるかなどを把握したうえでお金を借りましょう。

よくある質問

まとめ

収入が少ない主婦でも、自身や配偶者の返済能力の範囲であればカードローンの利用が可能です。

しかし、金融機関から借入する場合は家族に知られるリスクや、配偶者の同意が必要なケースもあります。

一定の条件を満たせば、契約者貸付や銀行の当座貸越、質屋などの審査なしでお金を借りる方法も検討できるので、自身の状況に合ったものを選択しましょう。

なお、お金を借りる際は必ず事前に返済計画を立て、無理のない範囲で利用するのが重要です。

貸金業務取扱主任者・FP|村上敬

契約者貸付を利用できるのは契約者本人です

専業主婦のなかには、配偶者が終身保険や学資保険などを契約しており、自身で生命保険に加入していない人もいるでしょう。

しかし、契約者貸付を利用できるのは契約者本人に限られます。

たとえ家族であっても、本人の代わりに契約者貸付の申込や借入をおこなうことは認められません。