アルバイトがお金を借りる方法|働き始めでも申込できるカードローンを紹介!

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アルバイトでも安定収入があればカードローンでお金を借りられる

- 過去に他のローンで長期間滞納した履歴があると審査通過は難しい

- 一つのアルバイト先で長く勤務していると審査に通りやすい

アルバイトとして働く人のなかには「困ったときや緊急時に、お金を借りる方法はある?」と不安を抱く人もいるのではないでしょうか。

結論、アルバイトの人がお金を借りる方法は複数あります。なかでも、 カードローンは雇用形態を問わず申込でき、審査が早い傾向があるため、アルバイトの人に適しています。

この記事では、アルバイトでも申込可能なカードローンの融資条件や、審査で気を付けるべき注意点を具体的に解説します。

アルバイトの人におすすめのカードローンも紹介していますので、ぜひ参考にしてください。

アルバイトの人がお金を借りたいときはカードローンを検討しよう!

アルバイトの人がお金を借りる方法には「親や友人から借りる」「銀行から借りる」「公的制度を利用する」などさまざまなものがありますが、なかでも適しているのが「消費者金融カードローンの利用」です。

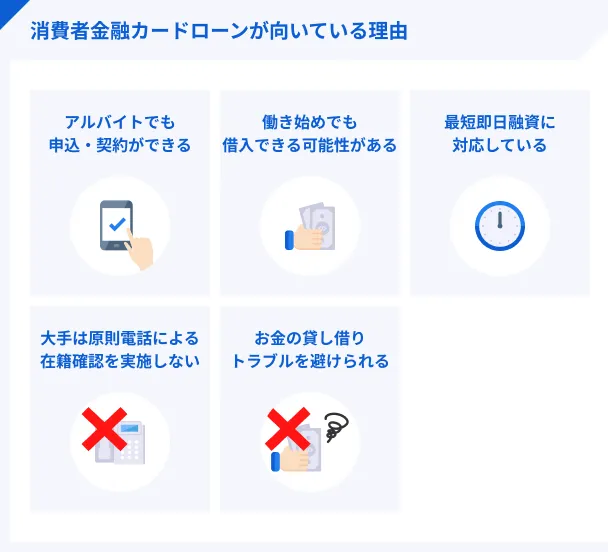

ここでは、消費者金融カードローンがアルバイトの人に向いている5つの理由を解説します。

理由1|アルバイトでも申込・契約ができる

アルバイトの人がカードローンを検討する場合「収入や雇用形態がネックになるのでは?」という不安を抱きがちです。

しかし、多くの消費者金融カードローンでは、申込条件(融資条件)に「アルバイトでも利用可能」といった内容が明記されているので、問題なく申込できます。

出典: レイク公式サイト|貸付条件満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可)は、ご利用が可能です。

銀行カードローンは貸付条件が厳しい傾向がある

なお、カードローンは大きく分けて「銀行カードローン」「消費者金融カードローン」の2つがありますが、アルバイトの人には消費者金融カードローンが適しているでしょう。

その理由は、銀行カードローンは消費者金融カードローンよりも融資条件や審査が厳しい傾向にあるからです。

さらに、学生アルバイトの場合、申込自体を断られるケースもあります。

出典: りそなプレミアム カードローン |商品概要説明書ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。

全国銀行協会の「銀行カードローンに関する消費者意識調査」によると、銀行カードローン利用者全体に占めるアルバイト・パートの割合は、わずか「11.0%」にとどまっており、会社員の割合「62.2%」と大きな差があります。

この調査結果からも、アルバイトの人にとって銀行カードローンの利用はハードルが高いことが窺えます。

理由2|働き始めでもお金を借りられる可能性がある

消費者金融カードローンは、申込条件を満たしていれば、アルバイトを始めたばかりでもお金を借りられる可能性があります。

その理由は、多くの消費者金融カードローンは雇用形態に関係なく申込が可能であり、申込条件に「勤続期間の条件がない」ためです。

ただし、カードローンの審査において勤続期間は「返済能力・安定した収入」を評価する際、重視される要素でもあります。

勤務期間が短い「働き始め」という状態は、審査では不利に働くケースが多いことも理解しておきましょう。

理由3|最短即日融資に対応している

消費者金融カードローンは申込から融資までの時間が短く、最短即日融資が可能です。

| 消費者金融カードローン | 融資までの目安時間 |

|---|---|

| アコム | 最短20分 |

| プロミス | 最短3分 |

| アイフル | 最短9分※1 |

| SMBCモビット | 最短15分 |

| レイク | 最短8分※2 |

※1.申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※2.WEBからの申込で、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能です。なお、一部金融機関および、メンテナンス時間等を除きます。

病気やケガ、冠婚葬祭などで予期せぬ出費が発生した場合でも、消費者金融カードローンなら対応できる可能性があります。

急な出費へ備えることができるという意味でも、消費者金融カードローンの最短即日融資は頼りになる存在です。

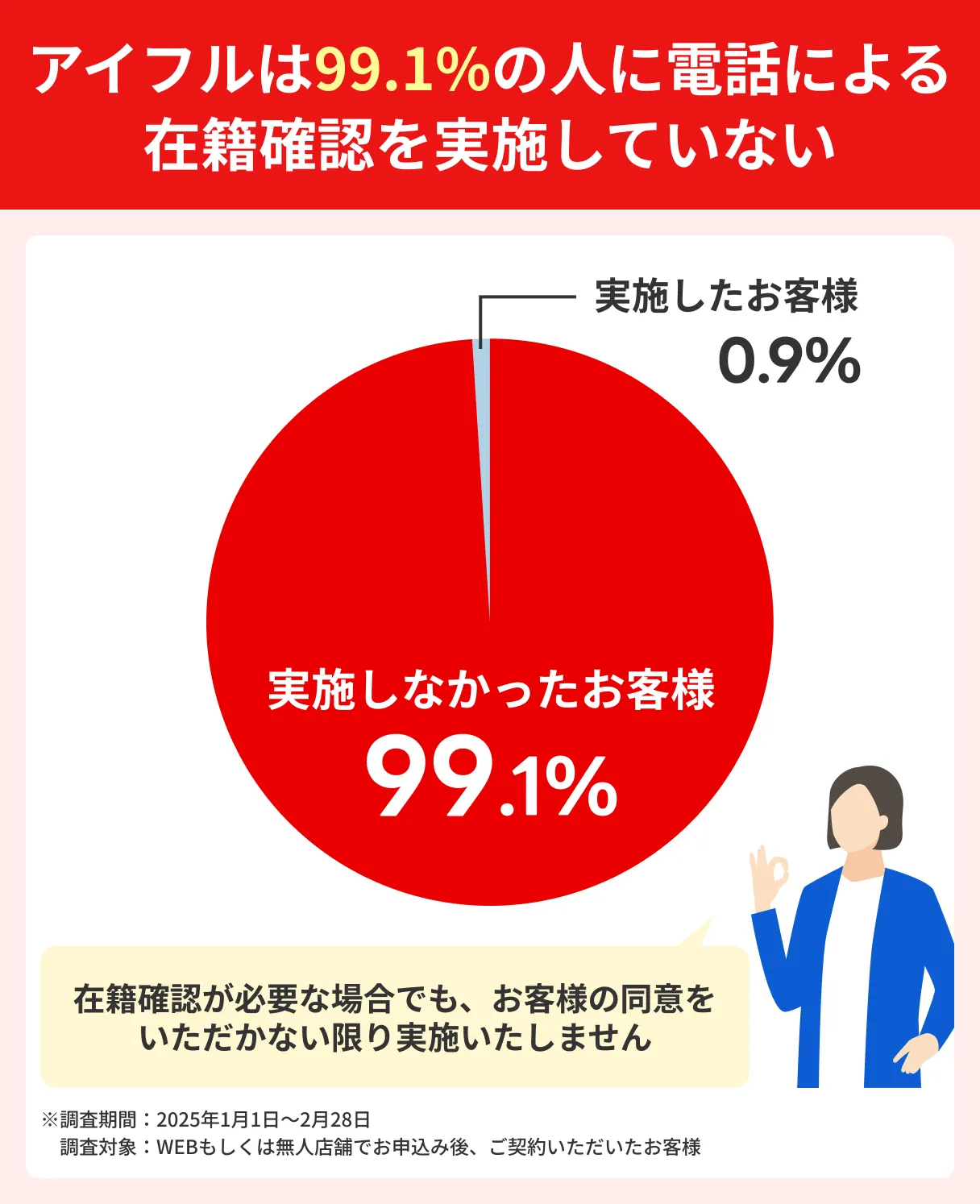

理由4|大手は原則電話による在籍確認を実施しない

アルバイトでカードローンの利用を検討する際に「勤務先に電話がかかってくるのは困る」と心配する人も多いようです。

しかし、大手消費者金融カードローンでは、勤務先への電話による在籍確認は原則としておこないません。

電話による在籍確認とは「申込者が申告した勤務先に実際に勤めているかどうか」を勤務先の電話で確認することです。

電話による在籍確認は、数年前までローン審査において一般的に実施されていましたが、大手の消費者金融カードローンでは現在、原則として実施されていないのが実情です。

出典: プロミス公式サイト|よくあるご質問Q.申込をしたら、勤務先に電話はかかってきますか?

A.原則、勤務先にお電話はおこないません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

ただ、審査の状況によりやむを得ず電話連絡をする場合がある点に注意しておきましょう。しかしながら、事前に申込者に承諾を得たうえで実施されるため、急に勤務先に電話が来ることはないでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスやアコムのような大手カードローンは、現在「原則として電話による在籍確認は実施しない」と明示しています。実際に最近これらのカードローンを利用した人からは「電話による在籍確認はなかった」「源泉徴収票を出しただけだった」といった声が届いています。

理由5|お金の貸し借りトラブルを避けられる

アルバイトの人がお金を借りる方法には、カードローンのほかにも「親や友人から借りる」「アルバイト先から前借りする」などがあります。

しかし、いずれの方法も、お金の貸し借りに関するトラブルが発生する可能性があるので注意が必要です。

たとえば、親や友人など身近な人にお金を借りる場合、相談を持ち掛けるだけでも、その後の関係に支障をきたすことが懸念されます。

また、アルバイト先から前借りをする場合も、上司からの印象が悪くなる可能性があり、職場に居づらくなることもあるでしょう。

一方、カードローンは利息はかかるものの「人間関係性が悪くなる」「信用や仕事を失う」といったお金のトラブルを回避できます。

マネット編集担当/キャッシングガイド

奥山 裕基

「お金に困っていることを極力周囲に知られたくない」という人も多いはず。大手消費者金融のカードローンは、プライバシーに十分配慮されているため、「誰にも知られずに借りられた」といったケースが多いようです。

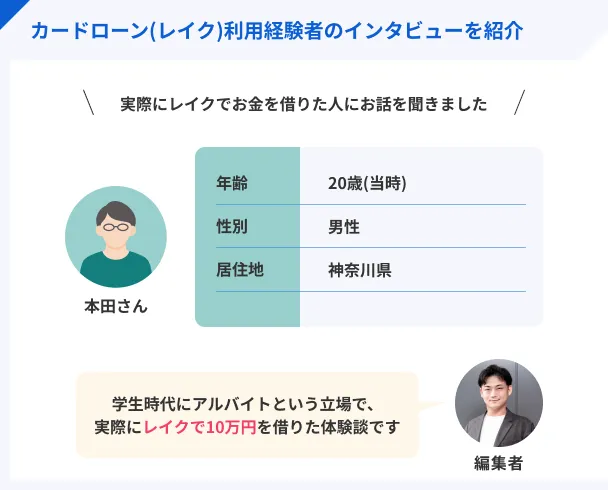

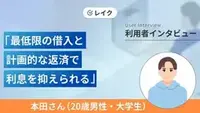

コンビニアルバイトでもレイクで即日借りられた本田さんのインタビュー

実際にアルバイトの人でもカードローンを契約できるのか、不安に思っている人も少なくないでしょう。

ここからは、大学時代にアルバイト勤務中に、レイクに申込した結果、審査に通過できた本田さんの体験談を紹介します。

| 項目 | プロフィール |

|---|---|

| 名前 | 本田さん(仮名) |

| 性別 | 男性 |

| 利用した年月 | 2011年10月 |

| 年齢 | 20歳(当時) |

| 職業 | 学生(アルバイト) |

| 年収 | 84万円 |

| 家族構成 | 独身 |

| お住まい | 神奈川県(実家住まい) |

| 借入先 | レイク |

| 利用状況 | 完済 |

大学のサークル仲間と海外旅行に行くためにレイクへ申込

マネット

編集者

本田さん

自宅から遠い自動契約機で申込し審査に通過

より詳しい本田さんへのインタビュー内容は、以下の記事からご覧いただけます。

アルバイトの人に適したカードローン5選

アルバイトで働き始めたばかりの人でも申込ができる、大手消費者金融カードローンを5つ紹介します。

この大手消費者金融5社は、申込条件に「一定期間以上の勤務期間が必要」といった記載がなく、アルバイトの人でも申込可能です。

アルバイトの人でも申込可能なカードローンを比較検討する際に、ぜひ参考にしてください。

アコム|アルバイトでも最短即日融資が可能

アコムは、アルバイトでも問題なく申込できるカードローンです。

出典: アコム公式サイト|よくあるご質問Q.アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

審査は最短20分で完了するため、病気やケガ、冠婚葬祭などで急にお金が必要になった際などに、大きな助けとなるでしょう。

なお、アコムはWeb申込後に自動契約機(むじんくん)でカード発行も可能です。

カードを発行すると、自動契約機(むじんくん)に併設されているアコムATMから、手数料無料で借入と返済が可能です。

手数料負担が気になる人は、アコムカードの発行も視野に入れてみましょう。

カードローン初めての人におすすめ

カードローン初めての人におすすめ

アルバイトでアコムの審査を通過した人の口コミ

ユーザー評価

学生でも、私のようにアルバイトで収入を得ていればキャッシングができます。お金がなくても卒業旅行に行きたいという人は借入を考えてみても良いかもしれません。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性 | ||

プロミス|18歳からでもスマホで申込ができる

プロミスは大手消費者金融のなかで唯一、満18歳から申込が可能です。さらに、申込条件に学生でも可と明記されているため、「18歳~19歳の学生アルバイトの人」でも申込できます。※

出典: プロミス公式サイト|お申込条件と必要書類年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

また、プロミスは申込から融資まで最短3分で完了するため、急な出費に対応したい人にも適したカードローンです。

最短3分で融資が可能!

最短3分で融資が可能!

※お申込時の年齢が19歳以下のお客さまは収入証明書類のご提出が必要となります。

アルバイトでプロミスの審査を通過した人の口コミ

ユーザー評価

プロミスは多くの人が申込でき、アルバイトの自分も対象になるため、選択しました。収入が少なくても申込できる点が良いと思います。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード、会社の知名度・信頼性 | ||

※契約当時の金利です。

ユーザー評価

収入が少ない人でも借入できる可能性があり、金利の計算方法も明快で安心です。大手ならではの信頼感があり、ネットでの評価も高いため、はじめての人にも適しています。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、会社の知名度・信頼性、口コミ・評判 | ||

※契約当時の金利です。

アイフル|申込時の電話確認が原則ないので安心

アイフルは、電話による在籍確認を原則しないと公表しており、電話連絡の実施率はわずか0.9%と低いことが特徴です。

また、アルバイトでも申込が可能な旨も公式サイトに明記されています。勤務先に電話がかかってくるのをできるだけ避けたいアルバイトの人は、アイフルへの申込を検討しましょう。

電話連絡の実施率が低い!

アルバイトでアイフルの審査を通過した人の口コミ

ユーザー評価

アルバイトを掛け持ちしているフリーターなため審査に通るか不安でしたが、たったの1時間で通過できました。その点が良かったです。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

ユーザー評価

正直キャッシングのイメージが悪かったのですが、実際に利用したところ、すごく丁寧に対応してくれてました。毎月の返済額そのものは少ないですし、使いやすいと思います。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

SMBCモビット|アルバイトを始めたばかりでも申込できる

SMBCモビットは、「貸付条件等」のなかで「アルバイト、パート、自営業の方も利用可能です。」と明記しています。

出典: SMBCモビット公式サイト|貸付条件等ご利用対象

満年齢20才~74才の安定した収入のある方(当社基準を満たす方)

アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

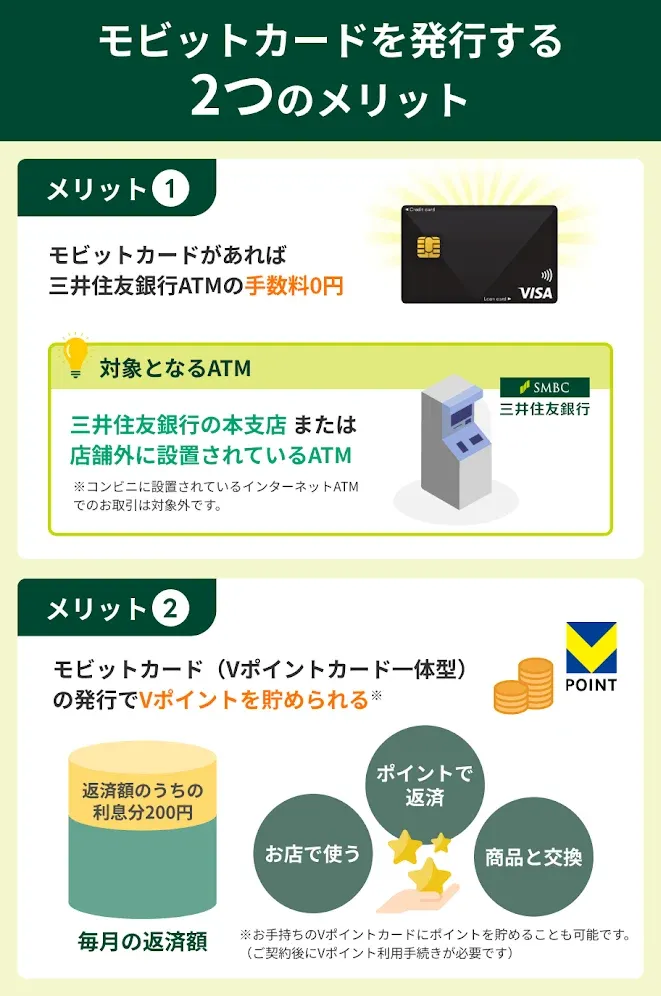

また、SMBCモビットは郵送物なしの契約も可能なため、家族や周囲にカードローンの申込や利用を知られたくない人にも向いているカードローンです。

なお、三井住友銀行のATMコーナーに併設されている自動契約機でカード発行も可能です。(※)

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

このカードがあれば、借入や返済で三井住友銀行のATMを手数料無料で利用できるほか、返済した利息200円につき1ポイントとして貯められます。

三井住友銀行ATMの利用手数料が無料!

三井住友銀行ATMの利用手数料が無料!

アルバイトでSMBCモビットの審査を通過した人の口コミ

ユーザー評価

現在アルバイトで勤務先での在籍確認が難しい状況なので、原則として電話連絡のない点に惹かれました。銀行カードローンが使えず、口コミや広告を参考にSMBCモビットに決めました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

毎月計画的に返済したのでトラブルもなく、悪い点は思いつきません。一般的なローンと比べると金利は高いと感じますが、大手消費者金融はどこも同じような設定です。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

レイク|融資条件にアルバイトでも利用可能と明記あり

レイクは、アルバイトの人でも問題なく申込できます。

出典: レイク公式サイト|貸付条件満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)は、ご利用が可能です。

また、アルバイトの人のなかには「消費者金融カードローンは金利が気になる」と、金利面の不安から申込をためらう人も少なくありません。

そういった金利に不安を抱く人向けに、レイクでは長めの無利息を用意しています。

はじめてレイクと契約する人は利用限度額や収入証明書の提出状況に合わせていずれかの無利息を選べるので、利息を抑えたい人はぜひチェックしてみてください。

長めの無利息が魅力!

長めの無利息が魅力!

アルバイトでレイクの審査を通過した人の口コミ

ユーザー評価

審査スピードも早く、多くのATMに対応しているため、とても利用しやすかったです。利用限度額も多くしてもらえたので助かりました。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

ユーザー評価

申込したその日に借りられる点が良かったです。原則として勤務先に連絡がいかず、自宅に郵便物も届かない点や、返済に困ったら返済日を少し遅らせられる点も便利だと感じました。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アルバイトの人がカードローンでお金を借りるための3つの条件

正社員ではなくアルバイトとして働いている場合「カードローンの審査に通りにくいのでは?」と不安に思う人もいるでしょう。

しかし、次の3つの条件を満たしていれば、アルバイトの人もカードローンを利用できる可能性は十分あります。

条件1|安定した収入がある

カードローンの申込条件には「安定した収入がある」といった内容が明記されています。

具体的には「定期的・継続的に、一定の収入を得られる状態にある」ことを指しています。カードローンの審査では、以下のような要素を総合的に判断して評価されます。

審査に影響する要素の例 |

- 雇用形態

- 職種・業種

- 勤続年数

- 年収

たとえば、雇用形態であれば「正社員、公務員」は雇用が安定しているため評価が高く、収入に波があるフリーランスや個人事業主は収入が不安定と見なされ、評価が低くなる傾向にあります。

また、勤続期間が長いほど「雇用も収入も安定している」と判断され、評価も高くなることが一般的です。

アルバイトの場合、勤続期間が長いほど「安定した収入がある」と判断されやすいので、できるだけ勤務日数を積み重ねてからカードローンに申込すると良いでしょう。

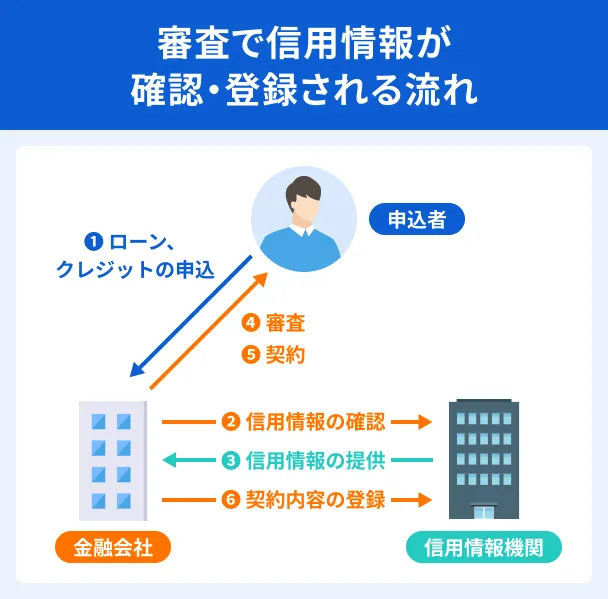

条件2|信用情報に問題がない

カードローンの審査では、信用情報が必ず確認されます。

信用情報

信用情報この信用情報に滞納や破産などの事実が登録されている場合、カードローンの審査では不利になります。

長期間の滞納や破産をした場合、契約終了後5年間は信用情報に登録された状態となります。

そのため、「過去に長期間の滞納をしていないこと」または「過去に債務整理をおこなっていても、信用情報にその事実が残っていないこと」が、カードローンでお金を借りるための条件です。

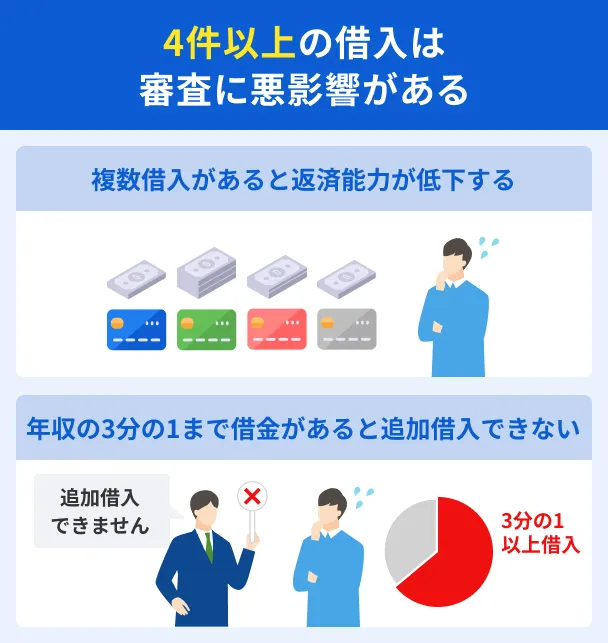

条件3|他社からの借入額が多すぎない

カードローンの審査では、他社からの借入額が重視されます。借入額が多すぎると審査通過が難しくなる理由は、主に以下の3つです。

カードローン審査で他社借入額が重視される理由 |

- 返済能力に問題があると判断されやすいため

- 多重債務のリスクを回避するため

- 総量規制に抵触する可能性があるため

カードローンの審査では、申込者の他社借入総額などの借入状況を確認し、返済能力を総合的に判断します。

他社借入額が大きすぎると「返済能力に問題がある」「多重債務のリスクが高い」などと評価されやすく、審査通過も難しくなります。

また、消費者金融カードローンは貸金業法の総量規制の対象となるため、年収の3分の1を超える融資はしません。

総量規制総量規制に抵触するかどうかを確認する意味でも、他社借入金額は厳密に調査されます。

カードローンの申込・審査で気を付けるべき6つのポイント

アルバイトの人がカードローンでお金を借りる場合、正社員と比較して申込や審査の面でハードルが高くなる傾向があります。

しかし、「申込・審査で気を付けるべきポイント」を正しく理解することで、審査通過の可能性を高められます。

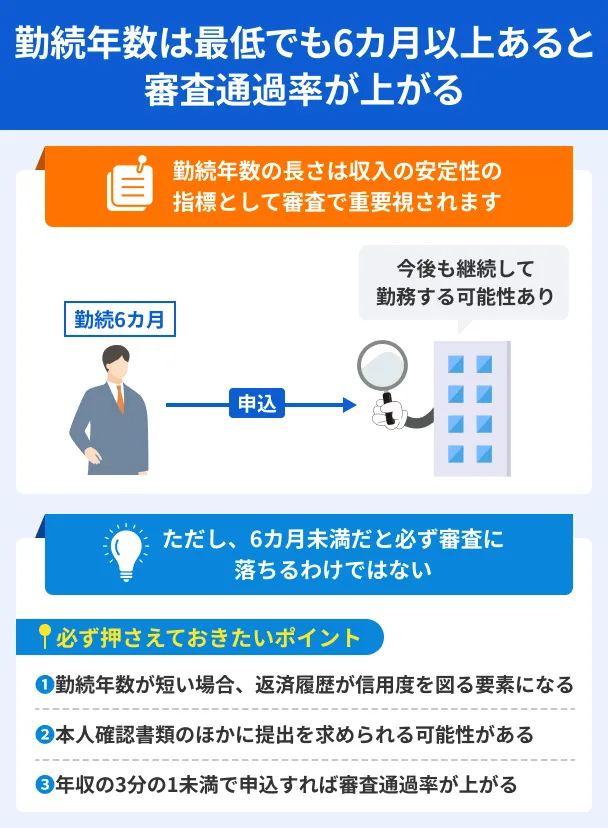

ポイント1|勤続期間が短いと審査通過が難しくなる

審査においては、勤続期間が長いほど「安定した収入を得ている」「収入が途切れるリスクが低い」と判断され、返済能力や信用力に問題がないと評価されやすくなります。

一方、勤続期間が短ければ短いほど「収入が不安定」「頻繁に職を変えている可能性がある」「返済が滞るリスクが高い」と判断される可能性が高くなるため、審査通過が難しくなる傾向にあります。

アルバイトの人でも申込可能な消費者金融カードローンの場合、申込条件に勤続期間の制限などは明記されていません。しかし、審査通過の可能性を少しでも上げたい場合は、可能な限り勤続年数を重ねてから申込しましょう。

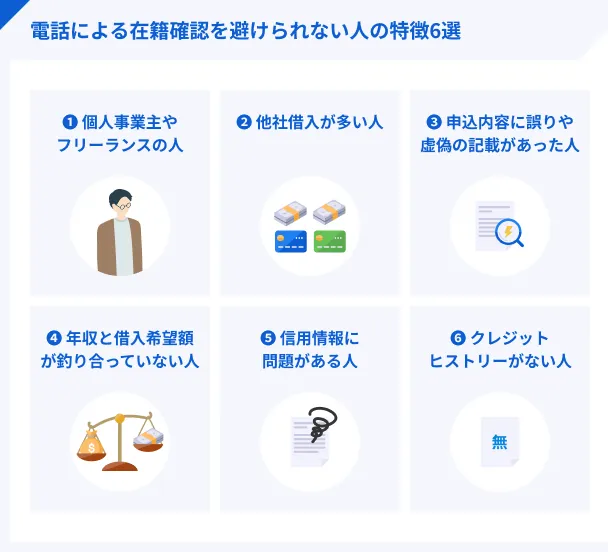

ポイント2|勤務先に在籍確認の電話が入る場合がある

大手消費者金融が提供するカードローンは、原則として電話による在籍確認を実施していません。

しかし、あくまでも「原則」であるため、審査の過程で電話による確認が必要と判断されれば、勤務先に電話がかけられる可能性があります。

電話による在籍確認を避けたい場合は、以下のような点に気を付けて申込しましょう。

電話による在籍確認を回避するポイント |

- 記載ミスをしないように入念に確認する

- 必要最低限の希望融資額で申込する

- 勤務先の電話番号や住所は正しく記入する

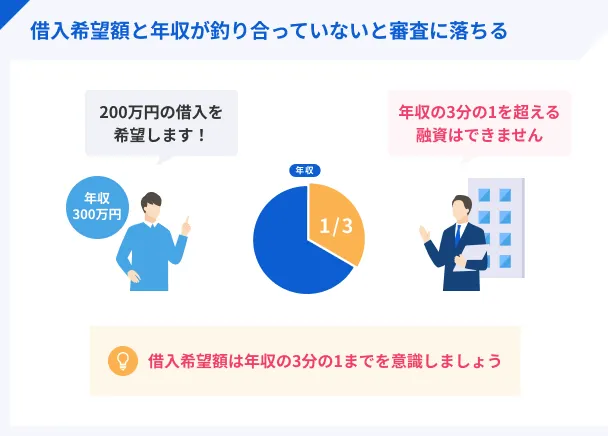

ポイント3|希望限度額が高いと審査のハードルが上がる

カードローンの審査では、希望限度額が高いほどその金額に見合った返済能力が必要となるため、審査通過が難しくなる傾向にあります。審査のハードルが上がる具体的な理由は、主に以下の4つです。

審査のハードルが上がる理由 |

- 貸倒れリスクが増加する

- 信用情報が慎重に審査される

- 返済能力や信用力が十分か精査され

- 総量規制に抵触する可能性が高まる

前提として、カードローンの申込時、希望限度額をいくらに設定するかは申込者の自由です。

しかし、収入や返済能力に見合わない金額を設定してしまうと、審査時に「他社の返済に困っているのではないか」「貸倒れのリスクが高いのではないか」と判断され、より慎重に審査される可能性があります。

アルバイトの場合は収入が多くない傾向にあるため、返済負担が増えないように、必要最低限の金額を設定しましょう。

ポイント4|申込書の記入欄には正確な情報を入力する

カードローンの申込にあたり、審査に通りたいという理由から、年収や勤続年数を多めに申告してしまう人もいるようです。

しかし、申込時に虚偽の申告しても、審査時に実施される個人信用情報機関への照会などで簡単に見破られてしまうため、むしろ逆効果と言えます。

申込書の記入欄で正しい申告をしなかった場合、次のようなリスクや悪影響があり、審査通過が困難となるので注意が必要です。

虚偽の申告をした場合のリスクと審査への悪影響 |

- 審査に落ちる

- 在籍確認がとれず申込が却下される

- 確認手続きなどが増え審査が遅延する

- 金融機関との信頼関係が損なわれる

また、単純な誤字脱字などの記載ミスだった場合も、申込先の金融機関から確認の連絡が入ったり、訂正したりする手間がかかるため、審査遅延などの不都合が発生します。

カードローンの申込をする際は、記入欄すべてに正確な情報を記入することが大切です。記入・申告に際して不明点などがある場合は、事前に申込先の金融機関に確認しましょう。

ポイント5|同時期に複数のカードローンに申込しない

一度に複数のカードローンに申込をした場合、申込先の金融機関にその事実を把握されるため、審査通過が難しくなる可能性があります。審査のハードルが上がる主な理由は次の3つです。

一度に複数申込すると審査が厳しくなる理由 |

- 信用情報機関に複数申込の情報が登録される

- 複数の申込があることで返済能力に疑問を持たれる

- 連鎖的に審査に落ちる可能性が高まる

カードローンの申込をすると、その情報が個人信用情報機関に登録されます。

カードローンの審査では個人信用情報機関への照会が実施されますが、その際、短期間に複数のカードローンに申込をした情報があると「他社の返済に困っている可能性がある」と判断され、通過が厳しくなる可能性があります。

また、一度に複数のカードローンに申込した場合、どこか一社でも審査に落ちてしまうと、その審査落ちの情報がほかの申込先金融機関にも共有されます。結果、信用力に問題ありと判断され、連鎖的に審査に落ちる可能性もあります。

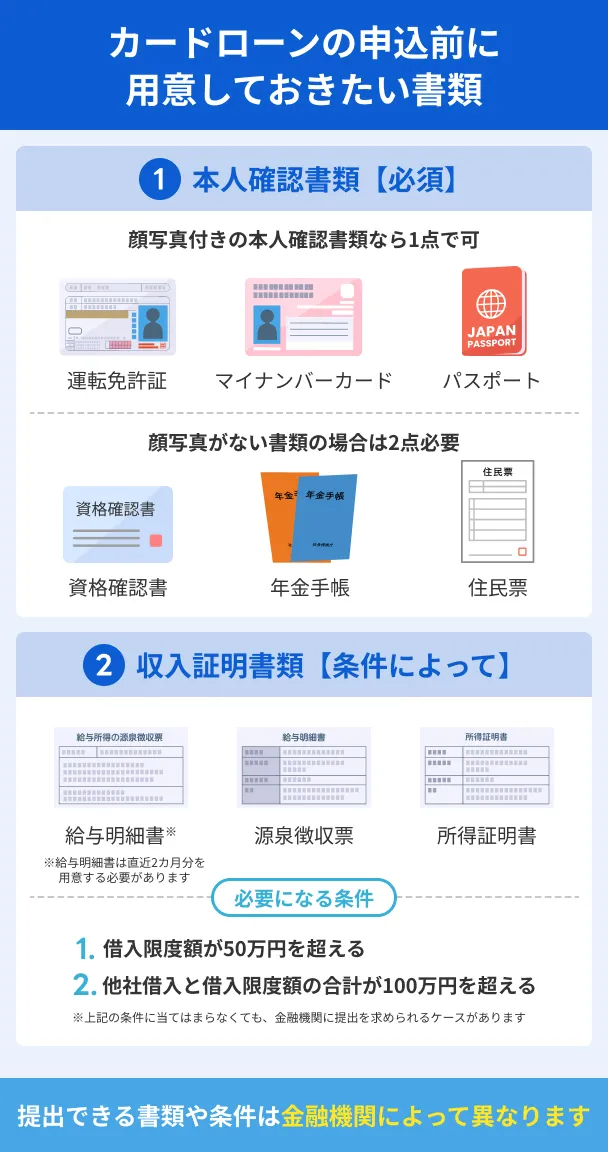

ポイント6|収入証明書の提出が必要なケースがある

たとえば、貸金業者Aからすでに60万円の融資を受けており、貸金業者Bで新たに50万円の融資を受けようとする場合「合算金額110万円」となるため、収入証明書の提出が必要です。

また、審査の過程で「申告内容だけでは安定した収入があると判断できない」といった場合も、追加書類として収入証明書の提出が求められるケースがあります。

なお、2024年12月現在、18~19歳で申込ができる大手消費者金融カードローンはプロミスのみですが、プロミスでは申込時点の年齢が19歳以下の場合、希望する融資額に関わらず収入証明書の提出が必要です。

出典: プロミス公式サイト|お申込条件と必要書類以下の条件に該当するお客さまは、収入証明書類のご提出が必要となります。

・ご希望のお借入額が50万円を超えるお客さま

・ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま

・お申込時の年齢が19歳以下のお客さま

アルバイトの場合、審査で「安定した収入がある」と判断されるのが難しい傾向があり、追加で収入証明書を求められることも少なくありません。

収入証明書は「給与明細書」「源泉徴収票」などが該当します。念のため、申込時に用意しておくと良いでしょう。

貸金業務取扱主任者・FP|村上敬

収入証明書の提出要件は貸金業法で定められている

アルバイトの人が申込可能な消費者金融カードローンは、貸金業法に基づき運営されています。貸金業法では、一定の要件を満たす場合には、利用者の収入証明書を確かめることが義務付けられています。

よって、正規の貸金業者であるアコムやアイフルといった消費者金融では、要件を満たす場合には必ず収入証明書の提出を求められます。

アルバイトの人がカードローンでお金を借りるのに必要な手続き

アルバイトも会社員・公務員も基本的に申込の流れは同じですが、必要事項の入力時に気を付けるべきポイントもあるので、しっかりと確認しておきましょう。

手順1|申込方法を選ぶ

カードローンの申込方法は、一般的に次の4つです。

| 申込方法 | 特徴 |

|---|---|

| WEB |

自宅・外出先を問わず申込可能 24時間365日いつでも申込できる |

| 電話 | オペレーターに不明点などを相談しながら申込める |

| 自動契約機 | 申込からローンカードの発行まで自動契約機で完了できる |

| 店頭 | 不明点をその場で解決でき、記入漏れや誤字脱字を防げる |

WEB申込であれば、店頭や自動契約機などに出向く必要がなく、必要書類もWEB上で提出できるのでスムーズに手続きできます。

また、WEB申込は最短即日融資の条件になっているケースも多く、申込を家族や周囲の人に悟られにくいといったメリットもあります。

どうしてもインターネットの利用が難しいという状況にない限り、WEB申込を選択すると良いでしょう。

手順2|申込に必要な情報を記入する

消費者金融カードローンの申込に際しては、以下のような必要事項を記入する必要があります。虚偽申告をしないのは当然ですが、誤字脱字やミスがないよう、慎重に入力することが大切です。

| 申込に必要な項目 | 入力内容の例 |

|---|---|

| 本人情報 | 氏名 住所 電話番号 生年月日 性別 独身/既婚 世帯主/世帯主ではない 扶養家族の有無 住居の種類(賃貸、持ち家) 住宅ローンの有無 賃貸の場合は家賃の金額 |

| 勤務先情報・その他 | 雇用形態 勤務先の会社名 勤務先の電話番号 勤務年数 職種 年収 給料日 希望の利用限度額 |

申込先の金融機関によって細かな入力内容は異なりますが、雇用形態の項目は「アルバイト」を選択・記入しましょう。

また、勤務先がチェーン店や支店などの場合、勤務先電話番号には本社の代表電話ではなく、実際に自分が勤める店舗や支店の電話番号を入力します。

本社の電話番号を申告すると、電話による在籍確認が実施される際に審査遅延などの不都合が生じる可能性があるので要注意です。

手順3|本人確認書類を提出する

カードローンの申込では、本人確認書類の提出が必須です。アルバイトの場合、申込時に必要となる主な本人確認書類は以下のとおりです。

カードローン申込時に必要な本人確認書類の例 |

- 運転免許証

- マイナンバーカード

- パスポート

- 資格確認書

資格確認書など顔写真が確認できない書類の場合は、追加で公共料金の領収書などの補助書類が必要となるケースがあります。補助書類が必要かどうかは申込先の金融機関によって異なるので、申込前に確認しておくと安心です。

本人確認書類の提出方法は、主に「インターネット」「郵送」「FAX」の3つです。急ぎの場合はインターネットを選択すると、申込から融資までの時間を短縮できる可能性があります。

郵送は手間・時間がかかるため、アプリやパソコンから本人確認書類の画像が送付できない場合などに利用すると良いでしょう。

手順4|必要に応じてローンカードを発行する

カードローンの契約完了後は、ローンカードの発行と受取りの手続きが必要です。ローンカードを受け取る方法には、主に次の3つがあります。

| カードの受取方法 | メリット・デメリット |

|---|---|

| 郵送 | 自宅で手続きできるので外出する必要がない カード受取まで時間がかかる 家族にカードローン契約を知られる可能性がある |

| 自動契約機 | その場でカードを受け取れる 自動契約機まで足を運ぶ必要がある |

| 店頭受取 | その場でカードを受け取れる 店頭まで足を運ぶ必要がある |

ローンカードの発行は、受取方法によって異なるメリット・デメリットがあります。それぞれの特徴を踏まえ、自分に合った方法で受け取りましょう。

なお、アルバイトの人が申込可能な大手消費者金融カードローンは、ローンカードを使わずに融資が受けられる「カードレスキャッシング」のサービスを提供しています。

ローンカードが必要ない人は、カードレスキャッシングを利用するのも一つの手です。

アルバイトの人がカードローンでお金を借りる場合の注意点4つ

アルバイトの人にとって、予定外の急な出費や不測の事態に備えられるカードローンは、家計の強い味方ともいえる存在です。

しかし、正しい利用方法や基礎知識を理解していないと、必要以上の借入をしてしまい返済に追われるなどの事態に陥る可能性があります。

ここでは、アルバイトの人がカードローンでお金を借りるうえで知っておくべき4つの注意点を解説します。

注意点1|消費者金融は銀行より金利が高い傾向がある

消費者金融カードローンは、銀行カードローンと比較して金利が高い傾向にあります。消費者金融カードローンの契約を検討する場合は、金利が高めであることを理解したうえで申込をしましょう。

以下に、主な大手消費者金融カードローンと銀行カードローンの金利を比較した表を作成しましたので、参考にしてください。

| カードローン | 金利(年率) |

|---|---|

| アコム | 年2.4~17.9% |

| プロミス | 年2.5~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| 三菱UFJ銀行カードローン | 年1.4~14.6% |

| 三井住友銀行カードローン | 年1.5~14.5% |

| りそな銀行カードローン | 年1.99~13.5% |

カードローンの金利は、原則として利用限度額や返済能力、信用力などによって決まるため「消費者金融カードローンで設定される金利は、銀行カードローンより高い」と一概には言えません。

しかし、アルバイトの人がカードローンに新規申込した場合、消費者金融・銀行を問わず、契約時の金利は多くの場合、「上限金利」が適用されます。

消費者金融カードローンと銀行カードローンの上限金利を比較すると、年3.0%前後の差があります。消費者金融カードローンを利用する際は、低くはない金利が適用されていることを理解したうえで、計画的に借入しましょう。

注意点2|返済を忘れてしまうと信用情報に影響する場合がある

カードローンでお金を借りる場合、返済忘れには重々気を付ける必要があります。その理由は、カードローンで借りたお金を滞納すると、その情報が個人信用情報機関に登録される可能性があるためです。

信用情報機関信用情報機関に滞納の情報が登録された場合、お金にまつわる審査全般で「返済能力や信用力に問題がある」と判断されることになります。

結果、ローンやクレジットカードの審査をはじめ、賃貸住宅の審査やスマートフォンの割賦払いなどの審査に通過するのが難しくなります。

カードローンの返済忘れを起こさないためにも、返済忘れを防止するアプリを活用するなどの対策をすると共に、余裕をもった返済計画を立てましょう。

注意点3|便利なため必要以上に借りてしまいやすい

消費者金融カードローンは、その利便性の高さ故に、必要以上の借入をしてしまうケースがあります。

カードローンは利便性が高く、借入も返済も手軽にできます。また、利用限度額内であれば、借入と返済を繰り返すことができるため、利用するほどお金を借りている意識が薄くなる傾向にあります。

さらに、数十万円の融資を受けていたとしても、月々の返済額が比較的少額に設定されるため、無計画に借入すると元本がなかなか減らない事態に陥りやすいのも注意点のひとつです。

カードローンを利用する場合は、借りすぎを防ぐために以下のような対策を講じましょう。

必要以上の借入をしないためのポイント |

- カードローンの利用限度額は必要最低限の金額を設定する

- 借入目的を明確にしたうえで、具体的な借入・返済計画を立てる

- 借入より返済を優先し、積極的に繰上返済する

カードローンを利用する際は、返済シミュレーションを活用して綿密な返済計画を立てるなど、借りすぎないための対策をしましょう。

注意点4|計画的に借りなければ急な出費に対応できなくなる可能性がある

カードローンは利用限度額内であれば、借入と返済を繰り返すことができる便利な融資サービスです。

しかし、無計画に使い続けてしまうと、利用限度額いっぱい借入してしまうなど、緊急時に新たな借入ができない状況に陥る可能性があります。

また、返済計画を立てずに借入を繰り返すと、月々の返済額が想定よりも大きくなり、家計を圧迫する、急な出費に対応する余裕がなくなるなどの影響が生じる可能性がある点にも注意が必要です。

肝心な場面で有効に活用するためにも、カードローンは普段から計画的に利用し、不必要な借入をしないよう心掛けましょう。

よくある質問

まとめ

アルバイトの人がお金を借りる方法は「親や友人から借りる」「アルバイト先に前借りをお願いする」などいくつかあります。

なかでも、お金の貸し借りトラブルで周囲と揉めるのを避けたい人や、早く安全にお金を借りたい人は、アルバイトでも申込可能な消費者金融カードローンを検討しましょう。

審査に通過する可能性を高めるために、押さえておくべきポイントや、利用するうえで気を付けるべき注意点など、把握すべき情報が多数あります。

消費者金融カードローンは、急な出費や不測の事態にも対処できる、利便性の高い融資サービスです。ぜひ、自分に合ったカードローンを選択し活用してください。

| 公式サイト | 金利 | 借入限度額 | 融資時間 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 1万円 ~ 800万円 | 最短20分※1 | 勤務先への在籍確認連絡100%なし |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最大 800万円 | 最短3分※1 | 原則として電話での連絡なし |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短9分 | 原則として電話での連絡なし |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最大 800万円 | 最短15分※1 | 原則として電話での連絡なし |

|

詳細は こちらへ |

年4.5 ~ 18.0% | 最大 500万円 | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

「正社員と比べてアルバイトだと審査に時間がかかりそう」というイメージを持っている人もいるでしょう。しかし、実態として、消費者金融のカードローンでは「アルバイトでも即日で融資を受けられた」という口コミが多数届いています。