レディースローンおすすめ7選|審査の基準やメリット・注意点も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- レディースローンは女性が安心して利用できるサービスが充実している

- レディースローンの審査は甘くないが通過の可能性を上げる対策は可能

- レディースローンは目的にあわせて自分に適した商品を選択できる

レディースローンは、女性が安心して利用できるよう専用のサービスが充実しているローン商品です。

女性スタッフに相談しながら申込ができるほか、専業主婦でも申込可能なカードローンまで種類はさまざまです。

レディースローンの特徴 |

- 女性専用ダイヤルが設置されている

- 電話対応するスタッフが女性のため相談がしやすい

- パート・アルバイトで働く女性も申込できる

- 周囲に利用を知られないようプライバシーに配慮している

本記事では、利用目的やライフスタイルに合ったレディースローンが選べるよう、商品ごとの特徴や申込方法なども詳しく解説しています。

利用するメリットや注意点、審査や在籍確認の対策方法なども具体的に説明していますので、ぜひ参考にしてください。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

レディースローンおすすめ7選

レディースローンのおすすめ商品7選を紹介します。ここで紹介するレディースローンは以下の特徴を満たしている、女性が安心して利用できるローン商品です。

レディースローンの特徴 |

- 女性専用ダイヤルが設置されている

- 電話対応するスタッフが女性のため相談がしやすい

- パート・アルバイトで働く女性も申込できる

- 周囲に利用を知られないようプライバシーに配慮している

商品ごとの金利や限度額、メリットなども紹介していますので、レディースローンへの申込を検討中の人は、ぜひ参考にしてください。

プロミス|レディースキャッシング

プロミス レディースキャッシング

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分 |

おすすめポイント

※お申込み時間や審査によりご希望に添えない場合がございます。

「レディースキャッシング」は、大手消費者金融プロミスの女性向けカードローンです。

女性オペレーターが対応する女性専用ダイヤルが設置されているので「お金の相談を男性にするのが苦手」という人でも安心して借入・返済の相談ができます。

また、最短即日融資に対応しているので、急いでお金が必要な時に利用しやすいカードローンだといえます。

また、WEBサイト上から「申込・借入・返済」をすべて完了できるのも見逃せないポイントのひとつ。

来店が必要ないため、仕事や家事・育児で忙しい女性も、好きな時間・好きな場所でカードローンを利用できます。

アコム|カードローン(女性専用ダイヤル)

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムのカードローンは、女性が相談しやすい体制を整えた女性専用ダイヤル(アコムレディースナビ)を設置しています。

また、チャットでもオペレーターに問い合わせができるため、電話が苦手な人もストレスなくカードローンの相談ができます。

借入・返済方法も多彩で利便性が高く、アプリを利用すれば「申込・借入・返済」をスマートフォン一つで完結できる点も大きなポイントです。

申込にあたっては、郵送物なしのWEB完結申込が可能なため、家族や周囲に内緒でカードローンを利用したい女性も安心して申込できます。

アイフル|カードローン(女性専用ダイヤル)

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

アイフルのカードローンには、女性オペレーターが対応する女性専用ダイヤルが用意されています。

女性専用ダイヤルは、契約前、申込検討中の人でも利用可能です。女性オペレーターに申込の相談にのってほしいという場合は、ぜひ活用してみてください。

また、アイフルのコールセンターは公式サイト内で混雑状況を確認できるため、「空いている時間を狙って女性専用ダイヤルへ相談する」といった利用ができる点もメリットです。

最短即日融資に対応しており、契約翌日から最大30日間利息0円サービスも利用できるので、緊急時の短期借入に活用しやすいカードローンと言えるでしょう。

ダイレクトワン|Lady 1st

ダイレクトワン

| 実質年率 | 4.9%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

「Lady 1st」は、スルガ銀行グループのカードローン「ダイレクトワン」の女性専用カードローンです。

申込から契約、借入・返済に関する相談まで、女性スタッフが親身に対応してくれるので安心して利用できます。

対面で詳しい説明を受けながら申込をしたい場合、店頭窓口からの申込も可能です。

店頭からの申込の場合、最短30分でローンカードが発行されるので、急いでお金を借りたいというニーズにも応えてくれます。

また、新規WEB契約の顧客を対象として、55日間の無利息特約を付加しているのも大きな特徴です。

無利息期間が長いので、利息の発生を抑えたい人や、余裕をもった返済をしたい人にとってメリットが大きなレディースローンです。

ベルーナノーティス|レディースローン

レディースローン・キャッシング

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※2024年6月時点

ベルーナノーティスのレディースローンは配偶者貸付に対応しているのが特徴です。収入のない専業主婦や収入の少ない女性でも、配偶者に安定した収入があれば利用可能なのは大きなメリットと言えます。

また、無利息期間サービスも用意されており、はじめての利用時だけでなく、完済後に再度利用する場合(※)も14日間利息が0円になるのは見逃せないポイントです。

生活費の補填や急な出費への対応などで、少額借入・短期返済する機会の多い人にとって使い勝手の良いカードローンだと言えるでしょう。

※完済後、前回の無利息キャッシングが適用された借入日から3カ月経過していることが条件

エイワ|レディースローン

エイワ レディースローン

| 実質年率 | 17.9507%〜19.9436% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 融資時間 | 最短即日 |

おすすめポイント

エイワのレディースローンは、申込者と担当者が直接対面して審査と融資をおこなう「対面与信」を実施している点が大きな特徴です。

申込から仮審査まではWEBサイト上または電話で手続き可能ですが、本審査では必ず来店し、対面で審査を受ける必要があります。

担当者に直接相談にのってもらいながら申込をしたいという人にとっては、メリットのある申込スタイルと言えるでしょう。

また、他社で断られた経験がある人であっても、担当者に現在の状況を詳しく説明することで、融資を検討してもらえる可能性があるのは嬉しいポイントです。

また、融資金額を「返済可能な金額ではなく、必要最低限の金額」とし、過剰な貸付をおこなっていない点も信頼できる点だと言えるでしょう。

セントラル |マイレディス

セントラル マイレディス

| 実質年率 | 4.8%〜18.0% |

|---|---|

| 限度額 | 最大100万円 |

| 融資時間 | 平日14時までの申込受付で当日融資可能 |

おすすめポイント

※但し、お申込受付が午後2時以降になる 場合は後日の振込になります。

「マイレディス」は、創業52年の実績のある消費者金融セントラルのレディースローンです。

女性スタッフが親身に対応する「マイレディスダイヤル」を設置しているため、キャッシングに「怖い、不安」というイメージを持つ人も安心して申込できます。

受付時間:8:00~21:00

また、最短即日融資にも対応しており、WEB上で平日14時までに審査を完了できれば、その日のうちに振込が可能です。

公式サイトに「お客さまのプライバシーを徹底して守ります」と明記されているので、周囲に利用を知られたくないといったニーズにも応えてくれるレディースローンと言えるでしょう。

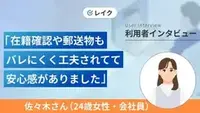

体験談を紹介|女性オペレーターに対応してもらった佐々木さんにインタビュー

実体験として「女性オペレーターに対応をしてもらい安心して契約ができた」という、佐々木さん(仮名)のインタビューを紹介します。

マネット

編集者

佐々木さん

| 項目 | 詳細 |

|---|---|

| 限度額 | 50万円 |

| 設定金利 | 年18.0% |

| 総借入額 | 5万円 |

| 月々の返済額 | 3,000円~4,000円 |

詳しいインタビュー内容は以下の記事で紹介しています。

レディースローンとは女性向けのローン商品

レディースローンとは、女性が安心して申込や利用ができるよう設計された女性専用のカードローンです。女性が安心して利用できるよう配慮されたサービスが充実しており、主に以下のような特徴があります。

レディースローンの特徴 |

- 女性専用ダイヤルが設置されている

- 女性スタッフが相談や申込に対応する

- 女性向けにデザインされた公式サイトやローンカードが用意されている

ここではレディースローンをより深く理解するため、一般的なカードローンとの違いや、女性がレディースローンを利用する主な目的について解説します。

レディースローンと一般的なカードローンの違い

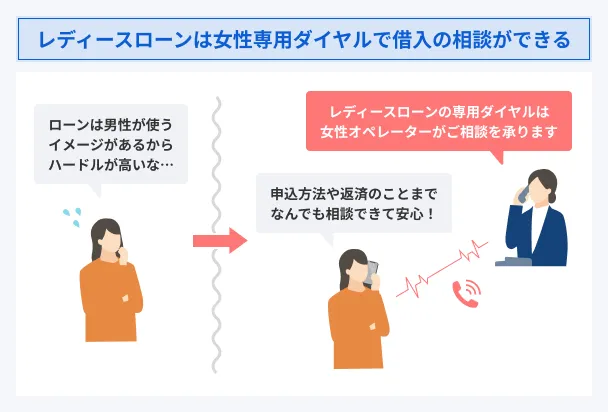

レディースローンと一般的なカードローンの主な違いは、専用の窓口「女性専用ダイヤル」が設置されている点です。

女性の場合、カードローンのコールセンターへ電話をする際に「男性にお金の相談をするのは怖い・抵抗がある」と不安を抱くケースが少なくありません。

レディースローンはこの不安を解消するために、電話をかけた際、女性オペレーターが対応する「女性専用ダイヤル」を設けています。

出典: レディースキャッシング|プロミス公式サイトレディースキャッシングは女性用のカードローンです。女性のお客さま専用ダイヤル「レディースコール」では、女性オペレーターがご相談を承ります。ご安心してご利用ください。

また、カードローンは女性よりも男性の利用率が高い(※)こともあり、カードローンに対して「女性は利用しづらい・ハードルが高い」というイメージを持つ人が少なくありません。

出典: 資⾦需要者等の借⼊意識や借⼊⾏動等に関する調査結果2024 年 3 月末時点における消費者向無担保貸付残高のある人数構成比を性別にみると、男性が 62.5%、女性が 37.5%となっており、年齢別でみると男性では 50 歳代が 13.3%、女性では 50 歳代が 8.2%と最も高くなっている。

この「女性が利用しづらい」というイメージをやわらげるために、公式のWEBサイトやローンカードの券面が優しくやわらかな雰囲気にデザインされているのも、レディースローンならではの特徴です。

なお、レディースローンと一般的なカードローンを比べた場合、基本的に金利や返済方法などの商品スペックに大きな違いはありません。

| プロミス レディースキャッシング |

プロミス フリーキャッシング |

|

|---|---|---|

| 融資限度額の上限 | 800万円 | 800万円 |

| 金利 | 2.5~18.0% | 2.5~18.0% |

| 返済方式 | 残高スライド 元利定額返済方式 |

残高スライド 元利定額返済方式 |

| 女性専用ダイヤル | あり | なし |

女性がレディースローンを利用する主な目的

2020年2月公表の女性のカードローン利用目的に関するアンケート調査(株式会社ジャストイット)によると、女性がカードローンを利用する目的として最も多かったのは「生活費の補填」でした。

| 利用目的 | 割合 |

|---|---|

| 生活費の補填 | 64.8% |

| 娯楽・交際費 | 18.5% |

| ショッピング | 17.3% |

| 収入の減少 | 14.5% |

| 他社カードローンやクレジットカードへの支払い | 14.0% |

レディースローンは基本的にカードローンと同じ商品のため、急な支出の増加や緊急時の利用に適しています。そのため、利用者の多くはレディースローンを「生活費の補填など、生活に密着した目的」のために活用していると推測されます。

レディースローンが緊急時の借入で役立つ理由 |

- インターネットや電話・ATMなど借入手段が多彩で、いつでも借りられる

- 最短即日融資に対応した商品がある

- 原則として資金使途が自由なため、さまざまな目的で柔軟に活用できる

レディースローンは「生活費がちょっと足りない時に活用したい」「病気やケガで、一時的に収入が落ちる時に備えたい」というニーズに応える商品だと言えるでしょう。

なお、娯楽・交際費やショッピングなどの利用に関しては緊急性が低いケースが多いため、生活費の補填よりも利用割合は低いという結果となったと考えられます。

また、レディースローンは収入の減少や他社のローン・クレジットカードへの支払いでも利用されています。これはレディースローンが「セーフティーネットの役割を担っている」ことを意味するとも言えるでしょう。

レディースローンの審査は甘い?審査基準と確認される情報

結論から言うと、レディースローンの審査は甘くありません。

レディースローンは基本的に消費者金融のローン商品ですが、消費者金融は貸金業法という法律で「申込者の返済能力の調査」が義務付けられています。

返済能力の調査

返済能力の調査レディースは審査において返済能力の調査が綿密におこなわれます。このことからも、審査は甘くないことがわかります。

ここでは、返済能力の調査内容を踏まえ、レディースローンの審査で重視される4つの情報を解説します。

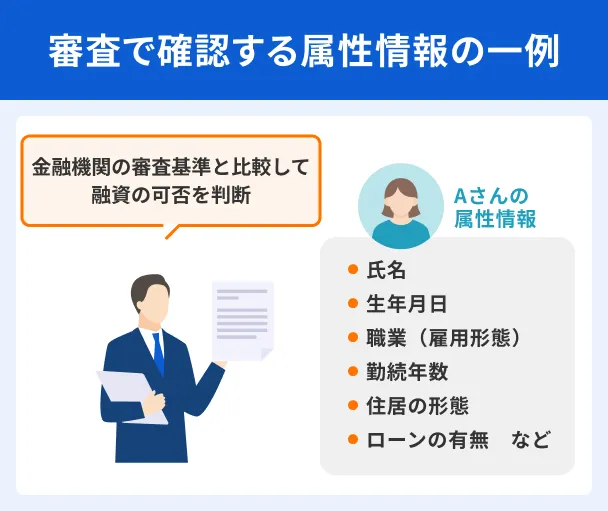

情報1|属性情報

属性情報とは、申込者の住所や氏名など、申込者本人に関する個人情報のことです。具体的には以下のような情報となり、金融機関は審査の際、独自の審査基準と属性情報を比較して融資の可否を判断しています。

申込や審査時に確認される主な属性情報 |

- 生年月日

- 勤務先

- 年収

- 雇用形態

- 勤続年数

- 居住形態

- 家族構成

- ローン・家賃支払いの有無 など

属性情報からは、「安定した収入の有無」や「貸倒れリスク」などが判断できます。

そのため、たとえば「勤続年数が長い」「公務員や上場企業勤務」といった人であれば、安定した収入と雇用状況にあると判断され、審査が有利になる傾向にあります。

貸倒れまた、一般的に他社借入がある場合は審査で不利になると考えるのが一般的です。

しかし、持ち家や分譲マンションに住む人の場合は住宅ローンを組んでいても「高額のローンを組めるだけの信用力がある」と判断され、審査で有利になるケースもあります。

情報2|安定した収入の有無

安定した収入があるかどうかは、審査において特に重視される項目のひとつです。その理由は、安定した継続収入がない場合、毎月の返済が滞るリスクがあるとみなされるからです。

実際、カードローンの申込条件には必ずと言ってよいほど「安定した収入がある人」といった内容が明記されています。

安定した収入の有無を判断する要素には、以下のようなものがあります。

安定した収入の有無を判断する要素(一例) |

- 職業

- 勤務先

- 勤続年数

- 雇用形態

たとえば、公務員や正社員で働く人は、毎月継続収入があり、雇用状況も安定しているため「安定した収入がある=返済能力が高い」と判断されます。

また、パートや派遣で働く人の場合でも、勤続年数がある程度長く、毎月収入を得ていれば「勤続年数や勤務日数、収入が安定している」と判断されやすい、と言えるでしょう。

一方で、転職を繰り返している人や、単発の仕事が多く収入のない月がある人などの場合は、「勤務先や収入源が頻繁にかわっており、収入が不安定である」とみなされ、審査で不利になる傾向にあります。

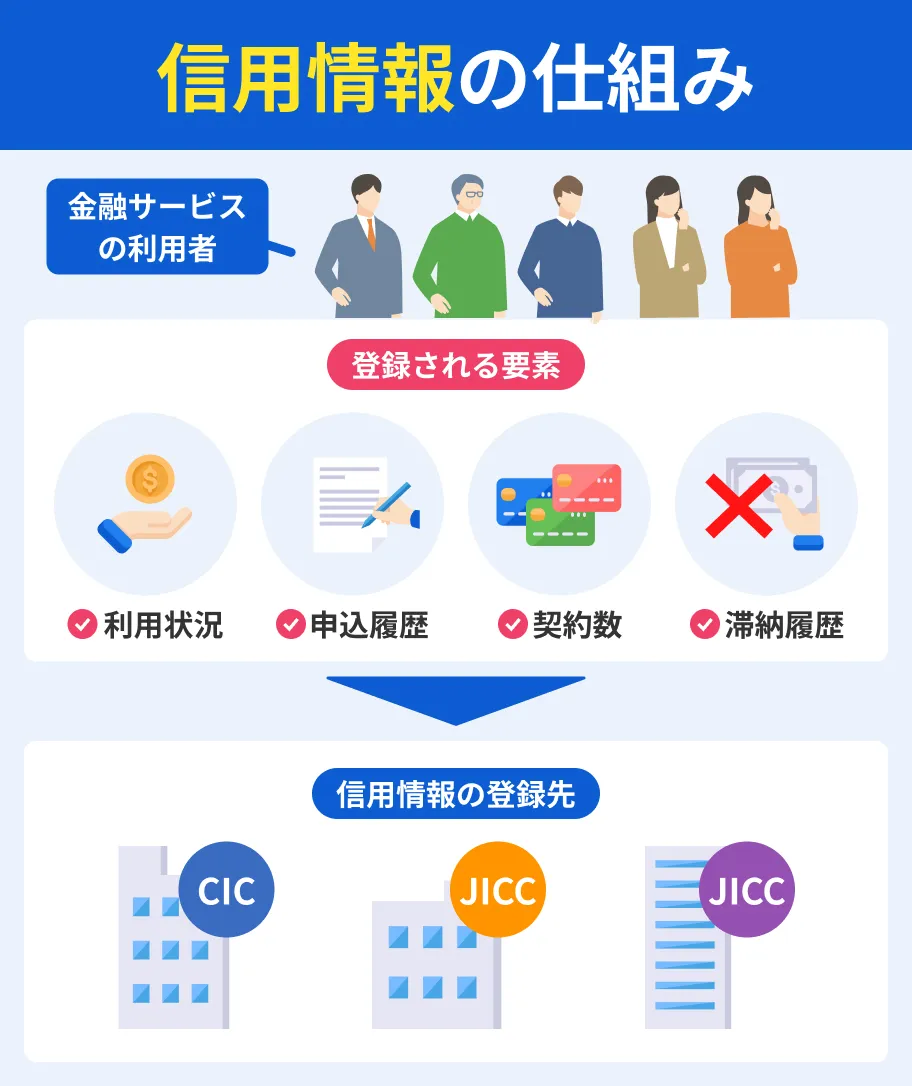

情報3|信用情報

レディースローンの審査では、信用情報機関で信用情報を閲覧し、過去に異動情報が登録されていないかチェックしています。

信用情報信用情報で異動情報の有無をチェックする理由は、融資の可否や返済能力を判断するためです。

異動・異動情報なお、過去に滞納や債務整理などをしていた場合でも、各情報の保有期間が経過すると、異動情報は信用情報機関から抹消されます。

自分の信用情報に異動情報が残っているかどうかは、信用情報機関に開示請求すると確認できます。

「過去に滞納や債務整理の経験がある」などの不安がある人は、申込前に確認しておくとよいでしょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

各信用情報機関の特徴については、以下の記事で詳しく解説しています。

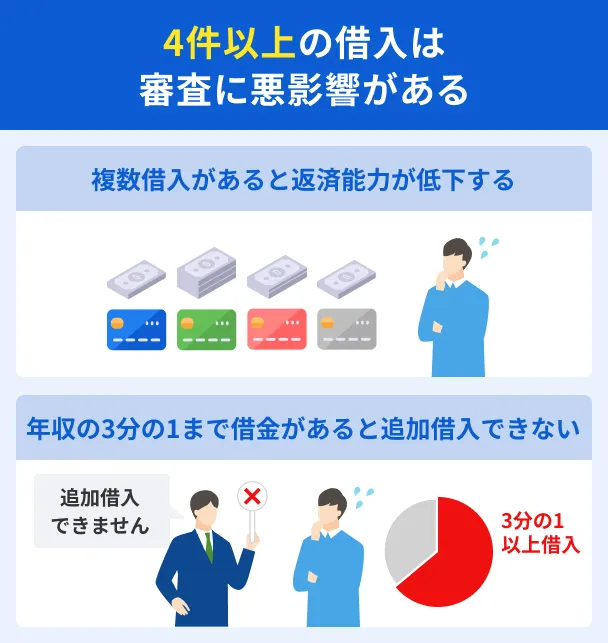

情報4|他社借入状況

他社で借入をしている場合、借入残高が年収に対して大きすぎる金額ではないか、審査で確認されます。これは、主に過剰貸付の防止や返済能力の確認のためにおこなわれるものです。

また、消費者金融などの貸金業者は、貸金業法の総量規制を遵守した融資をおこなっているため、年収の3分の1以上の融資は原則として実施していません。

総量規制に関係する借入は、主に消費者金融からの借入や信販系クレジットカードのキャッシング枠などが対象となります。

なお、銀行カードローンからの借入は貸金業法の対象外のため、総量規制の対象外です。

ただし、銀行カードローンも返済能力を超える過剰な融資を防止するため、大手銀行を中心に総量規制と同等の基準を設けているのが一般的です。

銀行カードローンの中には、専業主婦でも申込できるものがありますが、総量規制と同等の基準が設けられていることを覚えておきましょう。

また、審査では借入件数もチェックされており、借入件数が多ければ多いほど、審査に悪影響があると考えられます。

これは、借入件数が多い場合は返済能力が低下しやすく、自転車操業になる可能性が高まるためです。

具体的に借入が困難な理由については、以下の記事でも解説しています。

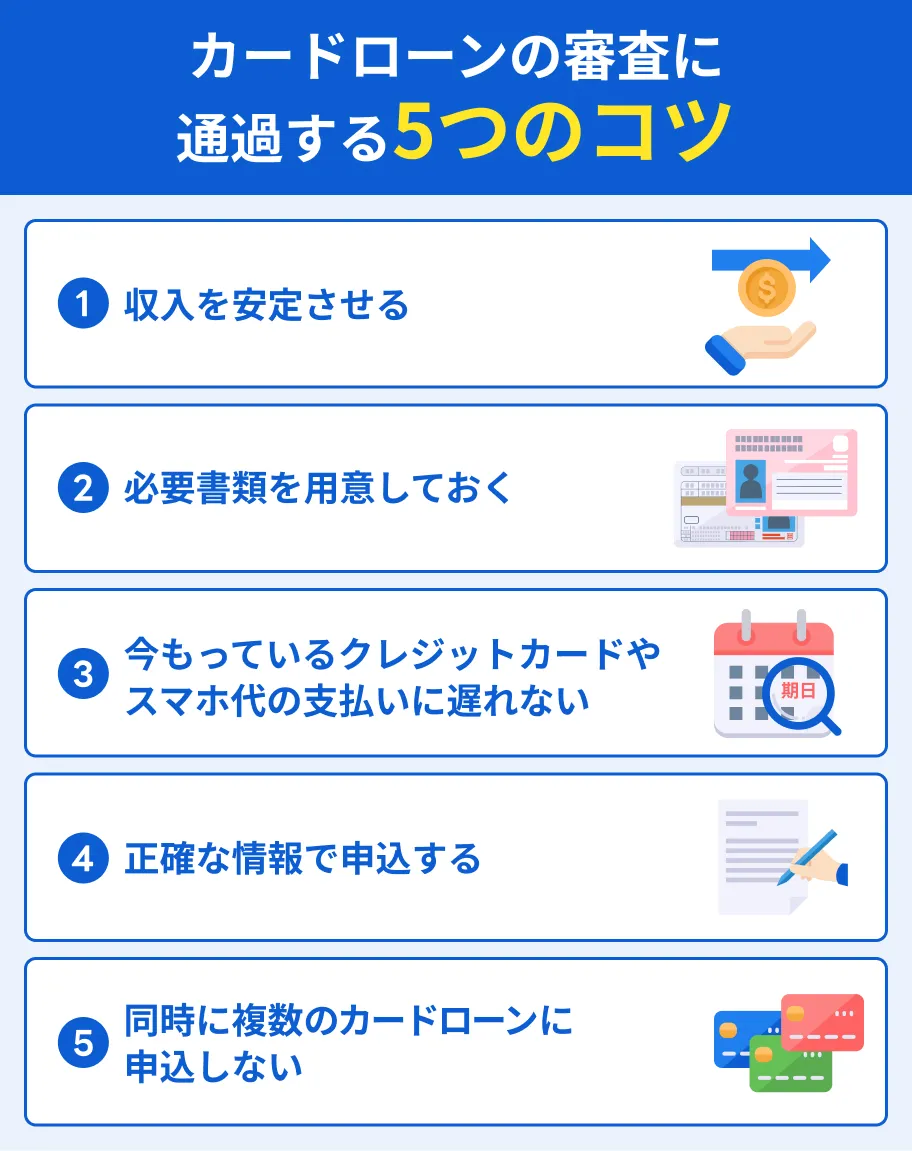

審査通過の可能性を上げる5つのポイント

カードローンの審査通過の可能性を上げるポイントは「申込前に、審査に落ちる要因をできるだけ排除する」です。

ここでは、審査落ちの要因を踏まえ、審査通過の可能性を上げるための5つのポイントを紹介します。

上記のポイントは「申込条件を満たさない」「申込時に不備を起こす」「信用情報に問題があるため融資NGになる」などの、審査落ちの要因を取り除くのに重要となるものです。

5つのポイントを参考に、申込前に審査通過の可能性を上げる準備を整えましょう。

収入を安定させる

現在収入はあるものの、「単発の仕事が多く、毎月継続した収入は得られていない」など、安定した継続的な収入がない場合は、収入を安定させることが重要です。

たとえば、スキマアルバイトなどで不安定な収入を得ている場合は、毎月決まった給料日が定められているパートやアルバイトで働くなど、働き方を変えるのも一つの手段です。

また、フリーランスや個人事業主の場合も、継続して仕事を受注して収入を得られていれば、レディースローンの審査に落ちる可能性は低くなります。

なお、フリーランスや個人事業主で安定した収入が得られている場合は、確定申告書の控えや納税証明書などの収入証明書を提出することで、安定した収入があると証明できるケースがあります。

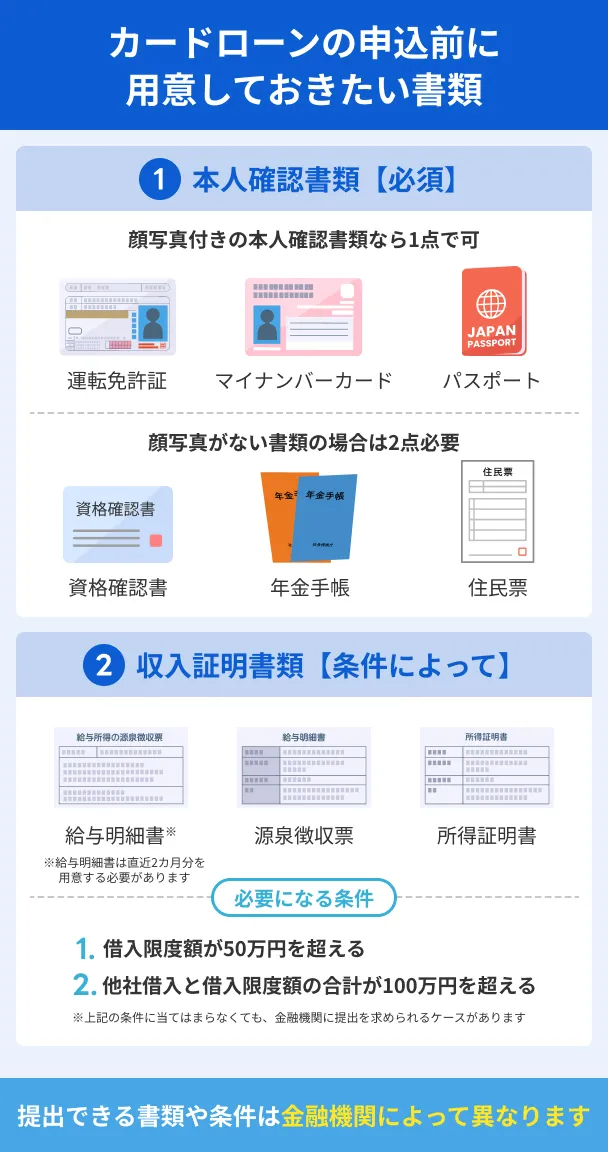

必要書類を用意しておく

レディースローンへ申込をする場合は、事前に必要書類を用意しておき、手続きミスや書類不備を防ぐようにしましょう。事前に書類の準備が整っていれば、必要事項の記入なども心に余裕をもっておこなえるため、手続きがスムーズに進みます。

レディースローンの申込で必須となる書類は、本人確認書類です。本人確認書類には以下のような種類があります。

顔写真付きの本人確認書類の場合、基本的に1点で手続き可能なケースが多いですが、金融機関の中には「顔写真付き・顔写真なしを問わず、2点以上の本人確認書類が必要」というところもあるので注意が必要です。

申込先の金融機関によって、提出が必要な本人確認書類の種類や点数は異なるため、申込前に公式サイトなどで確認しておきましょう。

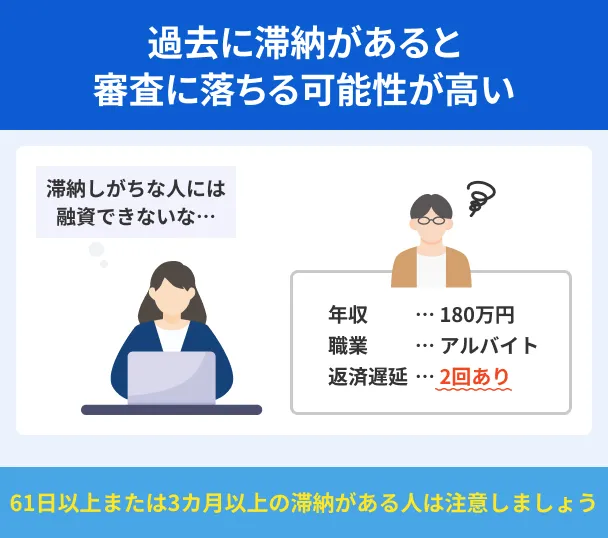

クレジットカードやスマートフォンの代金の支払いに遅れない

レディースローンへの申込を検討する場合は、契約しているローンやクレジットカード、スマートフォンの代金(携帯端末の割賦金)などの支払いに遅れないよう注意しましょう。

支払いに遅れると、信用情報機関に滞納の情報が登録されます。この状態でローンに申込すると、申込先の金融機関は情報照会で滞納の事実を知ることとなるため、審査に落ちる可能性が高くなります。

また、滞納期間が数日など短かった場合、滞納の情報が信用情報機関に登録されないケースがあります。しかし、この場合でも、滞納が原因で審査を通過しない可能性があるので注意が必要です。

その理由は、信用情報機関に滞納の情報が登録されていなくとも、グループ企業・関連企業同士で滞納の情報が共有されている場合が多いことによります。

たとえば、三菱UFJ銀行カードローン「バンクイック」で滞納をしたことがある場合、アコムの新規申込の審査が通りづらくなるケースが考えられます。

いずれにしても、カードローンやクレジットカード、スマホ代金などを滞納した場合、審査に悪影響が出る可能性があるのは確かです。申込を検討する場合は、支払い遅れの対策をしっかりとっておきましょう。

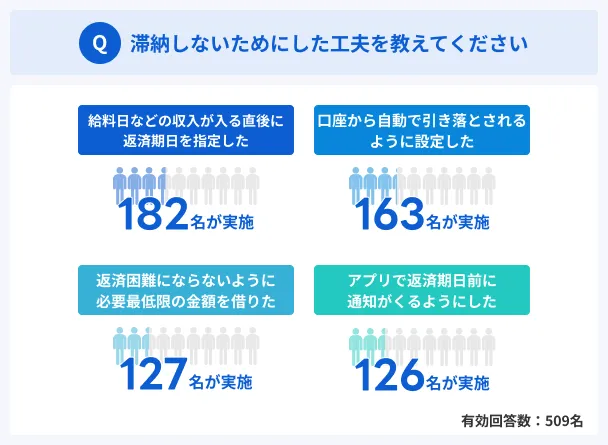

以下は、マネットで実施した「滞納しないためにした工夫を教えてください」というアンケートの結果です。ぜひ参考にしてください。

実際にクレジットカードやカードローンの支払いに遅れると、どういった措置が講じられるかは、以下の記事で詳しく解説しています。

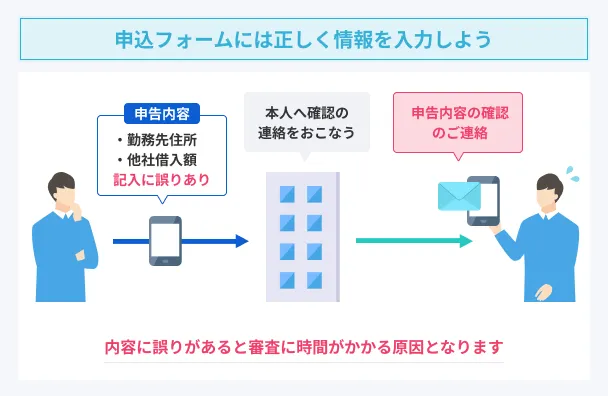

申込の際は正確な情報を提出する

申込の際に正確な情報を提出できれば、審査をスムーズに進められるだけでなく、審査落ちのリスクを下げられます。

申込時に誤った情報を提出してしまった場合、その誤りが軽微であれば、金融機関から電話確認などが入るため、訂正手続きをするだけで済みます。

しかし、金融機関に「虚偽申告をしているのではないか」といった疑いを抱かせるような深刻な誤りであった場合、審査に通過できません。

申込の際は記入・入力ミスをおこさないよう細心の注意をはらい、申込前に複数回見直しをしましょう。

また、申込の際に絶対にやってはならないのが虚偽申告です。

申込に際して、審査通過の可能性を上げようと、年収や勤続年数、他社借入金額などをごまかして申告するケースが少なからず見受けられます。

しかし、虚偽申告は審査において「信頼関係を著しく損なう悪質な行為」と金融機関に認識されるため、審査落ちの原因にしかなりません。

虚偽申告は、金融機関独自の調査や信用情報の確認、提出書類のチェックなどによって必ず発覚します。

虚偽申告は発覚した時点で審査落ちはほぼ確実です。さらに、内容が悪質な場合は、詐欺罪・詐欺未遂罪など法的なトラブルを引き起こすケースもあります。

申込にあたっては事実をありのままに申告し、正確な情報を提出することが大切です。

同時に複数のカードローンに申込をしない

レディースローンへ申込をする際は、同時または短期間に複数社へ申込しないよう注意しましょう。短期間に申込をしすぎると、返済能力に問題があると判断され、審査に通過できない可能性があります。

複数申込が審査に影響する理由 |

- 複数契約しなければならないほどお金に困っていると判断される

- 自転車操業をしているのではないかと疑われる

- 多重債務に陥る可能性があるとみなされる

- 犯罪などに利用されるリスクが考慮される

レディースローン・カードローンの申込履歴は信用情報に登録されます。そのため、短期間に複数社へ申込をした場合、その事実は審査・信用情報照会の際に必ず把握されます。

「審査に落ちた場合に備えて、一度に複数のカードローンに申込しておこう」と考える人もいるでしょう。しかし、審査においてはマイナス要因にしかなりません。

レディースローンの申込は1社ずつおこない、もし審査に落ちた場合は、期間をあけて再申込しましょう。また、再度申込をする場合は、6カ月程度を空けて申込をするのが得策です。

前回の申込から6カ月以内の新たな申込は、審査で「短期間に複数のカードローンに申込をした(多重申込)」と判断され、審査落ちの原因になる可能性があるので注意しましょう。

複数申込に関しては以下の記事でも詳しく解説しています。

レディースローンを利用するメリット

レディースローンの特徴は、女性が安心してローンを利用できるよう、女性向けの配慮やサービスが充実している点にあります。

そのため、従来のカードローンに対して「女性は使いづらい」「苦手意識がある」という人にとっては、申込のハードルが低く、利用するメリットが多い金融商品だと言えます。

ここでは、レディースローンを利用するメリットについて具体的に解説します。メリットを正しく理解して、申込前の悩みや不安を解消しましょう。

女性専用ダイヤルが設置されている

レディースローンの女性専用ダイヤルは、電話をかけると女性スタッフが対応してくれる点が大きな特徴です。

出典: レディースローン・キャッシング||消費者金融のベルーナレディースローンは、安心してキャッシングを利用したい女性向けのカードローンです。

ベルーナノーティスはご利用中のお客様の69%が女性です(※)。お客様に安心してカードローンをご利用いただけるよう、専用ダイヤルにて女性オペレーターがご相談を承っております。

女性の場合、男性スタッフにお金の相談をすることに不安を感じるケースが少なくありません。はじめて利用する時や、返済に関する相談をする場合は、特に抵抗を感じる人も多いでしょう。

そんな女性ならではの不安や悩みを解消するために設置されているのが、女性専用ダイヤルです。「電話をかけたら女性スタッフにつながる」というだけで、問い合わせの不安やストレスがスッと軽くなるはずです。

借入や返済に関する相談に対しても、スタッフが女性ならではの視点で解決策を考えてくれるので、安心してアドバイスを聞くことができます。

パート・アルバイトでも申込や利用が可能

レディースローンの多くは申込条件に「パート・アルバイトでも申込可能」と明記しています。パート・アルバイトでも安定した収入があれば申込できるというのは、大きなメリットのひとつと言えるでしょう。

出典: レディースキャッシング|プロミス公式サイト主婦・学生の方でもOK!

パートやアルバイトによる安定した収入があればお申込いただけます。

パート・アルバイトで働く人の場合、申込条件を満たせないことを理由に、ローン商品への申込を断られるケースがあります。

一方、レディースローンは働く女性が申込をしやすいよう配慮した設計がなされているので、パート・アルバイト勤務の人も安心して申込できます。

また、WEB完結で申込ができる商品も多いので、仕事や家事、学業で忙しい女性でも、自分の好きなタイミングで申込手続きが取れるのも嬉しいポイントのひとつです。

注意点として、雇用形態を問わず、安定した収入がなければ審査通過は難しいことが挙げられます。

「単発バイト・スキマバイトで働いている」「パート・アルバイトで働き始めて間もない」という場合は、安定した収入を得ている実績を作ってから申込を検討しましょう。

主婦やアルバイトの人がローンに申込する際は、以下の記事の内容も確認しておくと安心です。

収入のない専業主婦でも申込できる商品がある

本人の収入のない専業主婦の場合、申込をしても総量規制に抵触するため、消費者金融カードローンや銀行カードローンの利用が難しいというのが実情です。

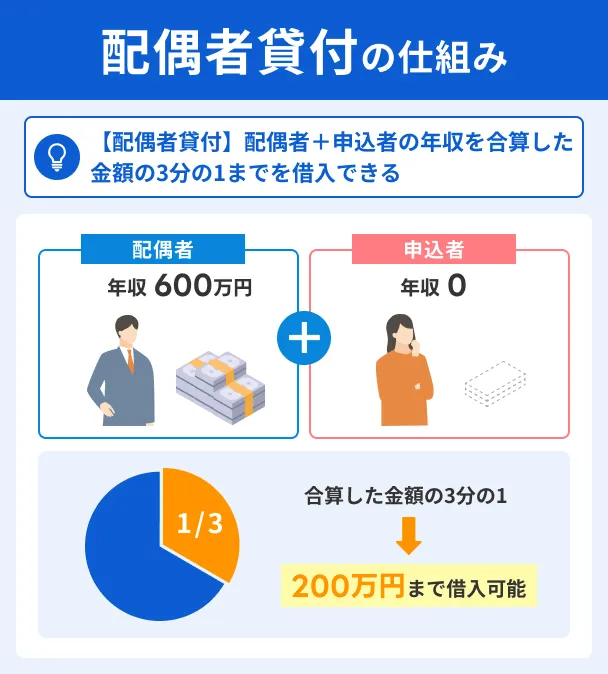

しかし、レディースローンの中には専業主婦でも申込できる「配偶者貸付」に対応しているものがあります。

総量規制の例外たとえば、ベルーナノーティスの「レディースローン」は配偶者貸付に対応しているため、専業主婦でも問題なく申込できます。

出典: 配偶者貸付|消費者金融のベルーナ ノーティスベルーナノーティスを含む貸金業者からのお借入れの場合、貸金業法の総量規制が適用されるため、お借入上限額はご本人様の年収の3分の1までとなります。

しかし、配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。(審査の結果、ご希望に添えない場合もございます。)ご契約にあたりましては配偶者様のご同意が必要です。

専業主婦であることを理由にローン契約を断られた経験のある人は、配偶者貸付に対応したレディースローンを検討してみてください。

レディースローンを利用する場合の注意点

レディースローンの利用にあたり、申込方法や審査、金利などの商品概要について、いくつか注意しておきたい点があります。

以下は、審査や借入・返済トラブルなどにかかわる注意点です。

上記の注意点が理解できると、審査に落ちる可能性を下げたり、借入や返済トラブルを回避したりすることができます。レディースローンの申込前に、注意点をしっかり確認しておきましょう。

本人に収入がない場合は審査の申込もできない

カードローン審査の申込条件には「安定した収入」が求められるため、本人または配偶者貸付では配偶者に収入がないと、そもそも申込ができません。

何かしらの事情があり働けない・収入がないという場合は、レディースローンだけではなく、以下のような融資制度や借入方法にも目を向けてみましょう。

国や自治体の公的融資制度 |

- 生命保険の契約者貸付

- クレジットカードのキャッシング枠を使った借入

- 質屋やフリマアプリを使った不用品の換金

もし、どこからも借入できない状況の人は、以下の記事も参考にしてください。

中小消費者金融であっても大手より審査が甘いわけではない

レディースローンの中には、中小消費者金融の商品も存在します。ここで「中小消費者金融は、大手消費者金融より審査が甘いという話を聞いたことがある」という人も多いのではないでしょうか。

結論からお伝えすると、中小消費者金融は貸金業法を遵守した経営をおこなっているため、審査が甘いということはありません。

審査が甘くないと言える理由は、中小消費者金融が審査にあたり、返済能力の調査や信用情報照会などを厳密におこなっていることにあります。

返済能力の調査また、中小消費者金融では返済能力の調査や信用情報の照会だけでなく、会社ごとに独自の調査も実施しています。これらのことから、中小消費者金融の審査が甘いというのは大きな誤解だとわかります。

レディースローンの申込を検討する際は、「中小消費者金融のレディースローンは審査に通りやすい」といった、間違った認識で申込先を選択しないよう気を付けましょう。

ただし、審査を柔軟に実施している消費者金融が存在するのも事実です。商品について知りたい人は以下の記事をご一読ください。

女性向けではあるが金利が優遇されているわけではない

レディースローンには、女性が安心して利用できるよう、女性に配慮したサービスが用意されています。

ここで注意したいのが、女性が利用しやすい商品だからといって、金利が優遇されているわけではないという点です。

前述のとおり、一般的なカードローンとレディースローンの違いは主に「女性向けのサポートやサービスの有無」であり、金利や返済方法などの商品概要に大きな違いはありません。

レディースローンの金利は一般向けのカードローンと同水準です。「女性向けだから金利が安い」といった誤解はしないようにしましょう。

| ローン商品名 | ダイレクトワン | レディースローン「Lady 1st」 |

|---|---|---|

| 融資限度額の上限 | 1万円~300万円 | 1万円~300万円 |

| 金利 | 4.9~18.0% | 4.9~18.0% |

| 返済方式 | 定額リボルビング方式 | 定額リボルビング方式 |

| 女性専用ダイヤル | なし | あり |

出典:カードローン「ダイレクトワン」|キャッシング・カードローンならダイレクトワン、女性のためのカードローン「Lady1st」|キャッシング・カードローンならダイレクトワン

店頭での契約が必須となる商品がある

レディースローンの中には、エイワのようにWEB完結に対応していないものもあるので注意が必要です。

特に「家族や周囲に申込を知られたくないから、WEB完結を希望する」などの場合は、事前に申込方法をしっかり確認しておきましょう。

また、WEB申込にこだわらず「来店してスタッフに詳しい商品説明を受けたい」「対面で自分の状況を詳しく説明したい」という人は、対面での申込が可能なレディースローンを選択してみてください。

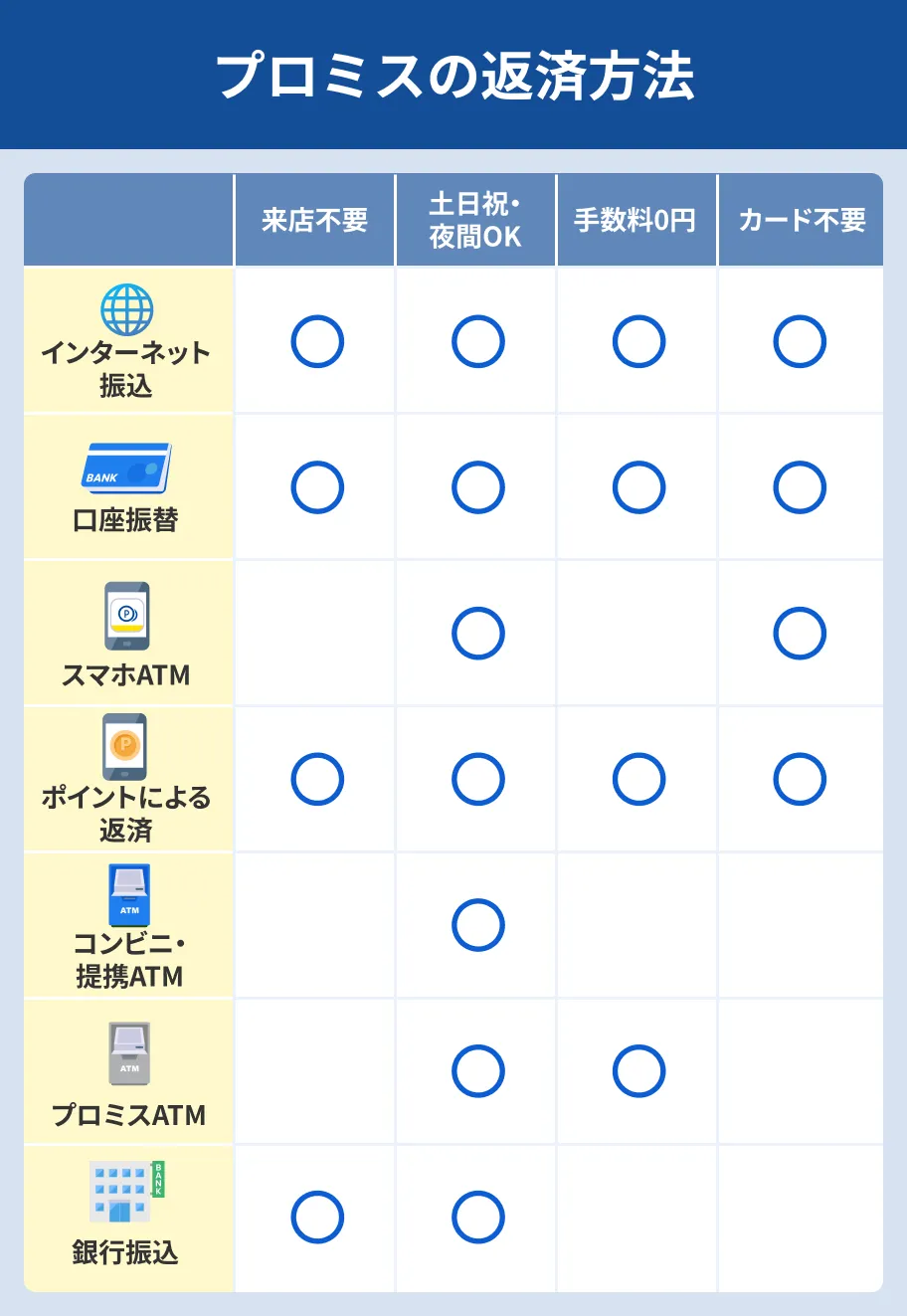

返済方法にATMや口座振替が選択できない商品がある

レディースローンの中には、返済方法が「来店返済」「銀行振込」などに限定され、便利な「ATM」「口座振替」などが選択できないケースがあるため注意しましょう。

仕事帰りなどにATMから便利に返済したい人や、決まった日に自動的に返済が実行された方が安心といった人は、レディースローンを選ぶ時に返済方法にも注目してください。

たとえば、プロミスのカードローン「レディースキャッシング」であれば、以下の7つから自分に合った返済方法を選べます。

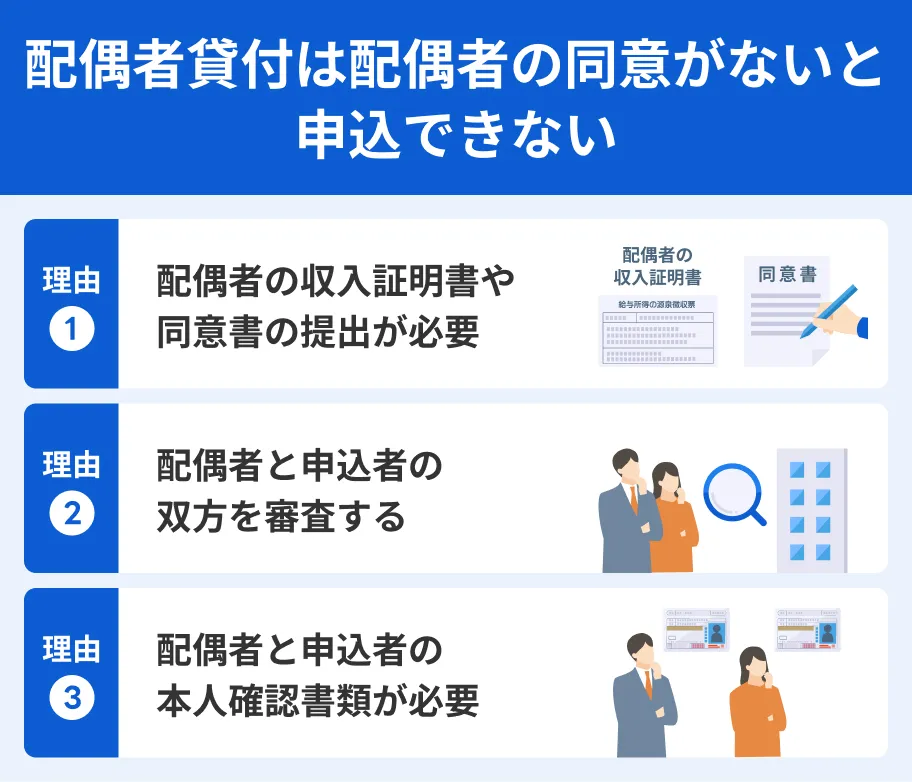

専業主婦は申込時に配偶者の同意が必要

専業主婦がレディースローンに申込する場合、選択肢は配偶者貸付に対応したローンにほぼ限定されます。ここで押さえておきたいのが「配偶者貸付は配偶者の同意が必要」ということです。

専業主婦は、配偶者に内緒でレディースローンに申込するのは難しいので注意しましょう。

配偶者に内緒にできない理由 |

- 配偶者貸付には配偶者の年収を証明する書類や同意書が必要なため

- 配偶者貸付制度を利用する場合、配偶者を含めた審査が実施されるため

- 申込者本人と配偶者それぞれの本人確認書類の提出が必要なため

なお、配偶者貸付に対応したレディースローンでは、不正がおこなわれないよう審査が厳格に進められます。

特に同意書は、偽造されていないか慎重にチェックされます。この点に関しては、金融庁も指導をおこなっている(※)ので、同意書の偽造や虚偽申告は絶対にしないようにしましょう。

出典: 貸金業者向けの総合的な監督指針 令和7年4月|II . 貸金業者の監督に当たっての評価項目II -2-11|金融庁④ 配偶者貸付契約を行うために配偶者の同意書を取得する場合には、当該同意が真正なものであるか否かについて、慎重に判断する必要がある。

レディースローンで在籍確認は実施される?在籍確認の方法と対策

レディースローンでは「申込条件を満たしているか」「返済能力に問題がないか」を調査する過程で、必ず在籍確認が実施されます。

在籍確認在籍確認がおこなわれる理由は、以下のとおりです。

ここで注意したいのが、レディースローンの中には「電話による在籍確認」を実施する商品があるという点です。

電話による在籍確認は勤務先に金融機関から電話がかかってくるため、周囲に申込を知られるリスクなどを考え、できるだけ避けたいと考える人も少なくありません。

ここからは、電話による在籍確認を回避する方法について具体的に解説します。

レディースローンの在籍確認の方法と対策に関する理解を深め、周囲に申込を知られることなく在籍確認を乗り切りましょう。

電話による在籍確認を回避する方法

電話による在籍確認を回避する方法には、次の2つがあります。

電話連絡を回避する方法 |

- 原則として電話による在籍確認を実施していないレディースローンを選ぶ

- 電話以外の方法で在籍確認できないか金融機関に相談する

方法1:原則として電話による在籍確認を実施していないレディースローンを選ぶ

電話による在籍確認を回避したい場合、公式サイトで「原則として電話による在籍確認を実施していない」と公表しているレディースローンを選ぶのがポイントです。

たとえば、プロミスの女性用カードローン「レディースキャッシング」の場合、公式サイトに原則として勤務先に電話連絡をしない旨が明記されています。

出典: プロミス公式サイト原則、勤務先にお電話はおこないません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

審査の状況によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

ただし、「原則として電話による在籍確認をおこなわない」と公表しているレディースローンでも、審査の過程で必要と判断した場合、電話による在籍確認を実施します。

とはいえ、実施にあたっては事前確認の連絡が入るので、実施に同意しなければ問題ありません。同意しなかった場合、基本的に他の方法による在籍確認に切り替えてもらえます。

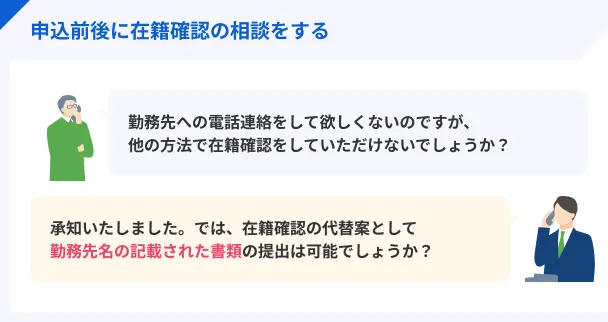

方法2:電話以外の方法で在籍確認できないか金融機関に相談する

電話による在籍確認を実施しているレディースローンも、「勤務先への電話連絡をしてほしくない」と相談することで、他の方法による確認に切り替えてもらえる可能性があります。

勤務先に電話をかけてほしくない場合は、申込前に女性専用ダイヤルで相談しておくと、確認方法の切替手続きがスムーズに進みます。

在籍確認について詳しくは以下の記事もご一読ください。

電話以外の方法で在籍確認される際に必要な書類

電話以外の方法による在籍確認へ切り替えとなった場合は、基本的に書類による在籍確認が実施されます。

在籍確認で求められる書類は金融機関によって異なりますが、一般的には以下のような「申告した勤務先に勤めている事実を証明できる書類」の提出が必要です。

在籍確認で提出が求められる書類例 |

- 雇用契約書

- 最新の給与明細書や源泉徴収票

- 在籍証明書

- 資格確認書(勤務先が記載されているもの)

- 社員証(顔写真付きのもの)のコピー・画像

書類の提出が遅れると在籍確認に時間がかかり、審査完了までの時間が延びてしまいます。在籍確認の書類提出を求められた際は、できるだけ迅速に提出しましょう。

タイプ別|自分に合ったレディースローンの選び方

レディースローンは、金利やサービス内容などが金融機関・商品ごとに異なります。

どのレディースローンが自分に適しているかを見極めるには、商品の特徴を正しく理解することが大切です。

特徴が理解できれば、利用目的や経済状況、ライフスタイルに合わせた、的確な選択ができるようになります。

ここでは状況別・タイプ別に、どのような特徴をもつレディースローンが適しているか解説します。

返済総額を抑えたい場合|上限金利が低い商品を選ぶ

借入から完済までの期間が長くなる予定の場合、できるだけ返済総額を抑えたいと考える人も多いでしょう。そんな時に注目したいのが、商品ごとに設定された金利の上限金利です。

レディースローンの場合、はじめての借入や少額の借入の場合、上限金利が適用されやすい傾向にあります。

そのため、借入期間が長くなりそうなケースでは、できるだけ上限金利の低い商品を選ぶのが得策です。

| レディースローン商品名 | 金利 |

|---|---|

| プロミス|レディースキャッシング | 2.5~18.0% |

| ダイレクトワン|Lady 1st | 4.9~18.0% |

| ベルーナノーティス|レディースローン | 4.5~18.0% |

| エイワ|レディースローン | 貸付金額10万円未満 19.9436% 10万円以上 17.9507% |

| セントラル |マイレディス | 4.8~18.0% |

借入金額や完済までの期間によっても異なりますが、適用される金利が0.1~0.2%違うだけでも、総返済額に数千円から数万円の差が出るケースもあります。

なお、はじめての申込で下限金利が適用される可能性は非常に低いため、下限金利はあまり商品比較の参考にはなりません。

少額借入・短期返済予定の場合|無利息サービスのある商品を選ぶ

少額借入・短期返済予定の場合は、無利息期間サービスのあるレディースローンを選ぶのが得策です。

無利息期間無利息期間をうまく活用すれば、利息をゼロまたは低く抑えられます。

たとえば、プロミス「レディースキャッシング」は、初回借入日の翌日から30日間の無利息期間サービスが利用可能です。そのため「初回借入日の翌日から30日間」の期間内に完済してしまえば、利息はゼロで済みます。

また、無利息期間中に完済できなかった場合でも、返済期間を全体で見れば利息は実質的に低く抑えられるため、返済負担は軽減されます。

レディースローンによって、無利息期間サービスの有無や適用条件は異なるので、申込前にしっかりチェックしておきましょう。

緊急時など今すぐお金が必要な場合|最短即日融資可能な商品を選ぶ

病気やケガなどの緊急時や不測の事態の発生時など、「今すぐお金が必要」というケースで役立つのが、最短即日融資に対応しているレディースローンです。

最短即日融資に対応しているレディースローンであれば、申込をしたその日のうちに借入できる可能性があるため、急いでお金を借りたい人にとって心強い味方となります。

| 金融機関名 | 商品名 |

|---|---|

| プロミス | レディースキャッシング |

| アコム | カードローン(女性専用ダイヤル) |

| アイフル | カードローン(女性専用ダイヤル) |

| ダイレクトワン | Lady 1st |

| ベルーナノーティス | レディースローン |

| エイワ | レディースローン |

| セントラル | マイレディス |

注意点として、最短即日融資に対応しているレディースローンであっても、申込方法や審査状況などによっては、即日融資ができないケースがあります。

最短即日融資の場合、金融機関ごとに独自の条件(申込方法・受付時間など)を設定している場合がほとんどです。

申込にあたっては、最短即日融資の条件を必ず確認し、申込不可や審査遅れが発生しないよう慎重に手続きを進めましょう。

専業主婦で収入がない場合|配偶者貸付に対応した商品を選ぶ

収入のない専業主婦の場合、総量規制の関係上、銀行カードローンや消費者金融カードローンへの申込が難しいというのが実情です。

しかし、専業主婦でも配偶者に安定した継続収入があれば、配偶者貸付に対応したレディースローンに申込できます。

実際、レディースローンの中には、公式サイト内に「専業主婦の方でもお借入れが可能」と明記している商品もあります。

専業主婦で、一般的な銀行カードローンや消費者金融カードローンの申込を断られた経験がある人は、配偶者貸付に対応したレディースローンへの申込を検討しましょう。

自宅で申込を完了させたい場合|WEB完結できる商品を選ぶ

「仕事や家事に忙しく、来店して手続きをする時間がない」という場合は、自宅で申込から借入・返済までの手続きを完了できる、WEB完結に対応したレディースローンを選びましょう。

WEB完結のレディースローンであれば、24時間365日いつでも好きな時間に手続きできるだけでなく、書面でのやりとりがないため時間や手間を省けます。

また、WEB完結は基本的に郵送物が届くことがないため、レディースローンの申込や利用を家族や周囲に知られにくいというメリットがあるのも魅力です。

WEB完結ができるレディースローンは、公式サイトにWEB完結できる旨が記載されているので、ぜひチェックしてみてください。

出典: Web完結のご紹介|プロミス公式サイトプロミスならお申込・お借入・ご返済まですべてWebで完結!郵送物もありません。

よくある質問

まとめ

この記事では、おすすめのレディースローン7選を紹介しました。

どのレディースローンにも以下のような共通の特徴があり、女性が安心して利用できるよう配慮されたサービスが充実しています。

レディースローンの特徴 |

- 女性専用ダイヤルが設置されている

- オペレーターや担当者に女性が配置されている

- パート・アルバイトで働く女性も利用できる

- プライバシーに配慮した対応をしてもらえる

レディースローンは、上記の特徴を正しく理解して利用すれば、得られるメリットの大きなローン商品です。

レディースローンの利用を検討している人は、今回紹介したおすすめ7選の基本情報や、本記事の内容をぜひ参考にしてみてください。