カードローンとは?リボ払いやキャッシングとの違いもわかりやすく解説

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- カードローンは仕組みを理解して利用すれば便利な借入サービス

- リボ払いやキャッシングとは仕組みや用途が異なる

- カードローンは返済計画を立てて無理のない範囲で利用することが重要

カードローンについて調べていると、「リボ払いと何が違うの?」「便利そうだけど借りすぎが怖い…」と疑問や不安を感じる人もいるのではないでしょうか。

カードローンは、利用限度額の範囲内で繰り返し借入できる個人向けローンです。

急な出費や生活費不足など、さまざまな場面で利用されており、最近ではWEB完結や最短即日融資に対応したサービスも増えています。

一方で、借入である以上、返済負担について理解したうえで利用することが重要です。

仕組みを知らないまま利用すると、返済が長期化したり、借りすぎにつながったりする可能性もあります。

本記事では、カードローンの仕組みやリボ払い・キャッシングとの違い、メリット・デメリット、審査基準、利用の流れまでわかりやすく解説します。

カードローンの利用を検討している人は、ぜひ参考にしてください。

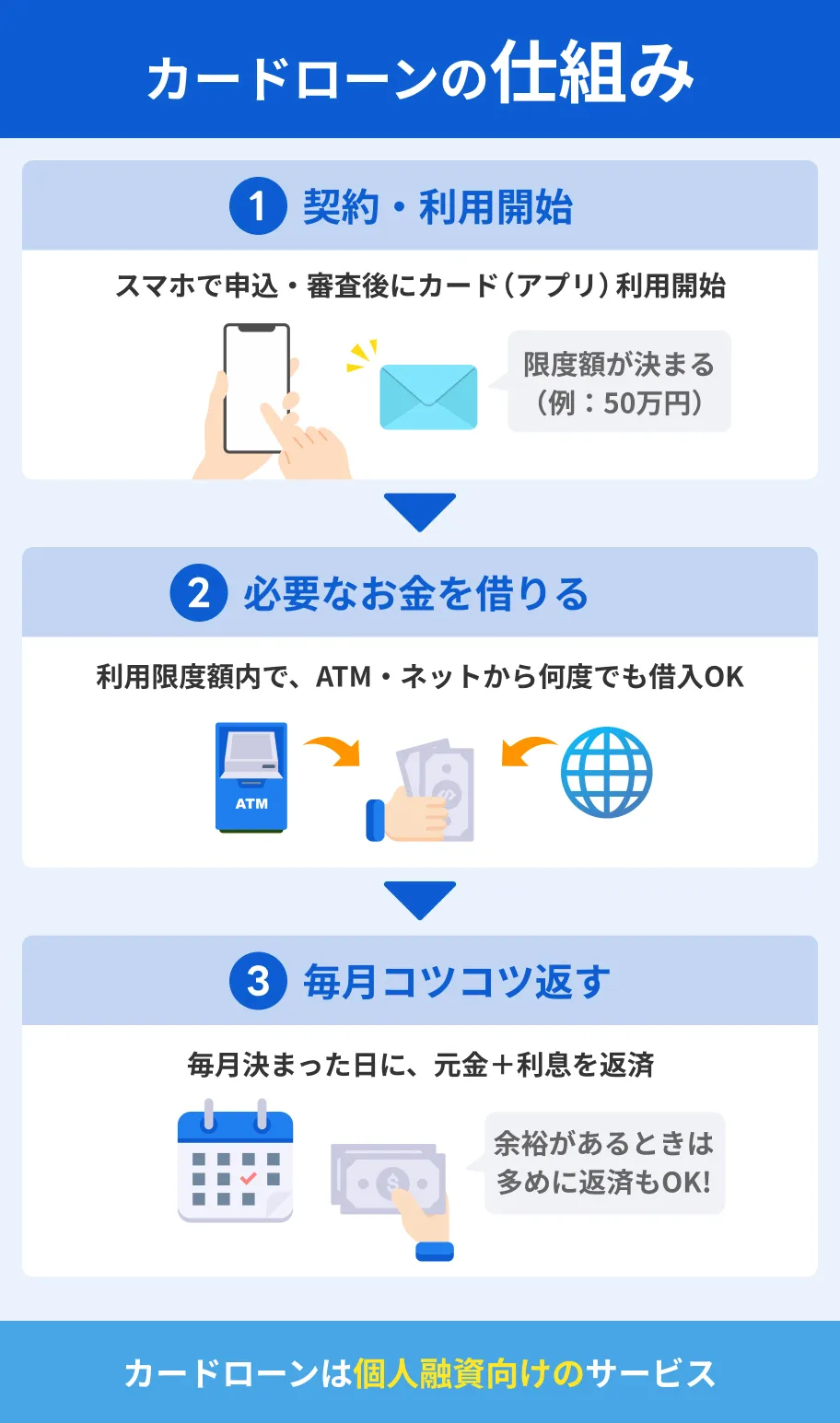

カードローンとは?仕組みを解説

カードローンとは、銀行や消費者金融などの金融機関が提供する個人向け融資サービスです。

利用限度額の範囲内であれば、必要なときに繰り返し借入できる仕組みとなっています。

住宅ローンや自動車ローンのように使い道が限定されるローンとは異なり、カードローンは生活費や急な出費、冠婚葬祭、医療費、旅行費用など幅広い用途で利用されています。

カードローンは、大きく「銀行カードローン」と「消費者金融カードローン」の2種類に分けられます。

銀行カードローンは比較的金利が低めな傾向があり、安心感を重視したい人に選ばれています。

一方、消費者金融カードローンは「最短即日融資」や「無利息期間」など、スピード感や利便性に強みがある点が特徴です。

| 種類 | 特徴 |

|---|---|

| 銀行カードローン | 比較的低金利な傾向がある |

| 消費者金融カードローン | 最短即日融資や無利息期間に対応している場合がある |

また、近年はWEB完結型のサービスも増えており、スマートフォンやパソコンだけで申込から契約、借入まで完結できるケースもあります。

便利なサービスである一方、カードローンは「借入」であるため、借入残高に応じて利息が発生します。

無理なく利用するためにも、仕組みを理解したうえで計画的に活用することが大切です。

カードローンとリボ払いやキャッシングの違い

カードローンと混同されやすいものとして、「リボ払い」や「キャッシング」があります。

どれも「後払い」や「借入」に関係するサービスですが、仕組みや用途、返済方法には違いがあります。

違いを理解しないまま利用すると、返済が長期化したり、想定以上に手数料や利息が発生したりする可能性もあるため注意が必要です。

カードローンとリボ払いの違い

カードローンは「お金を借りるサービス」、リボ払いは「クレジットカードの支払い方法」の一種です。

カードローンでは金融機関から現金を借入し、毎月返済していきます。

一方、リボ払いはクレジットカードで利用した買い物代金を、毎月一定額ずつ返済する仕組みです。

| 項目 | カードローン | クレジットカードの リボ払い |

|---|---|---|

| サービス内容 | 現金を借りる | 買い物代金を分割して支払う |

| 利用シーン | 生活費・急な出費など | ショッピング利用 |

| 返済対象 | 借入金 | クレジットカード利用額 |

| 特徴 | 借入専用サービス | 支払い負担を平準化できる |

リボ払いは毎月の支払額を一定にしやすい反面、利用残高が増えると返済期間が長引きやすい特徴があります。

また、リボ払いには手数料が発生するため、長期間利用すると支払総額が大きくなるケースもあります。

カードローンとキャッシングの違い

キャッシングとは、本来は「現金を借りるサービス全般」を指す言葉です。

そのため、広い意味ではカードローンもキャッシングの一種と捉えることができます。

ただし、実際には「クレジットカードに付帯している借入機能」を指して使われるケースが多く、カードローンとは区別して説明されることが一般的です。

クレジットカードのキャッシングは、コンビニATMなどで現金を借りられる点はカードローンと似ていますが、サービス内容や利用限度額に違いがあります。

| 項目 | カードローン | キャッシング |

|---|---|---|

| 提供元 | 銀行・消費者金融など | クレジットカード会社 |

| 利用目的 | 借入サービス全般 | クレジットカードの付帯機能 |

| 利用限度額 | 比較的高めな傾向 | 低めな傾向 |

| サービス内容 | 無利息期間やWEB完結などが充実 | 簡易的な借入機能 |

キャッシングは、すでに持っているクレジットカードですぐ借入できる点がメリットです。

一方、カードローンは利用限度額が比較的高く、無利息期間やスマホATM対応など、借入サービスが充実しているケースが多く見られます。

カードローンのメリット

カードローンは、急な出費や一時的にお金が必要になった際に利用しやすい点が大きなメリットです。

特に近年は、スマホだけで申込から契約まで完結できるサービスも増えており、以前よりも手軽に利用できるようになっています。

また、保証人や担保が不要な商品が多く、コンビニATMなどから借入・返済できる利便性の高さも特徴です。

ここでは、カードローンの代表的なメリットについて詳しく解説します。

保証人なし・担保なしで借入できる

多くのカードローンは、保証人や担保なしで利用できます。

住宅ローンや自動車ローンのように、不動産や連帯保証人を準備する必要がないため、比較的手軽に申込しやすい点が特徴です。

特に急ぎでお金が必要な場合でも、家族や知人に保証人を依頼する必要がないため、周囲に知られず利用しやすいメリットがあります。

また、担保不要で利用できるため、資産を持っていない人でも申込しやすく、幅広い人が利用できる借入サービスです。

WEB完結や最短即日融資に対応している

カードローンの中には、スマホやパソコンだけで申込から契約まで完結できるサービスもあります。

来店不要で手続きできるため、忙しい人でもスキマ時間を活用して申込しやすいのが特徴です。

また、消費者金融系カードローンを中心に、最短即日融資に対応しているサービスもあります。

審査状況や申込時間によって異なりますが、「当日中にお金が必要」というケースでも利用しやすい点は大きなメリットです。

郵送物なしに対応している場合もあり、家族に知られにくい形で利用しやすい点も支持されています。

借りたお金の使用用途が自由

カードローンは、事業資金など一部を除き、基本的に自由な用途で利用できます。

たとえば、以下のような幅広い用途で利用されています。

- 生活費の補填

- 急な医療費

- 冠婚葬祭費用

- 旅行やレジャー費用

- 引っ越し費用

- 家電の買い替え

目的別ローンのように「自動車購入専用」「教育費専用」など用途が限定されていないため、必要なタイミングで柔軟に利用しやすいのが特徴です。

ただし、利用規約によっては投資資金や事業資金には利用できない場合もあるため、事前に確認しておきましょう。

コンビニATMなどで借入や返済ができる

カードローンは、全国の提携ATMで借入や返済ができるケースが多く、利便性の高さも魅力です。

特にコンビニATMに対応しているサービスなら、外出先や深夜でも利用しやすく、「急に現金が必要になった」という場面でも対応しやすくなっています。

また、最近ではスマホATMに対応しているサービスも増えており、ローンカード不要で借入・返済できる場合もあります。

24時間利用可能なATMも多いため、時間を気にせず利用しやすい点はカードローンならではのメリットといえるでしょう。

カードローンのデメリット

カードローンは便利な借入サービスですが、使い方によっては返済負担が大きくなる可能性もあります。

特に「手軽に借りられる」という利便性があるからこそ、計画的に利用することが重要です。

また、借入には利息が発生するほか、審査に通過しなければ利用できない点にも注意が必要です。

利息が発生する

カードローンは、お金を借りるサービスであるため、借入額や利用期間に応じて利息が発生します。

特にカードローンは、住宅ローンなどと比べると金利が高めに設定されている傾向があり、長期間利用すると総返済額が大きくなりやすい点に注意が必要です。

たとえば、少額の借入でも返済期間が長引けば、その分利息負担も増えていきます。

「必要最低限だけ借りる」「早めに返済する」といった意識を持つことが重要です。

なお、カードローンの中には「30日間無利息」などの無利息期間を設けているサービスもあります。

ただし、無利息期間終了後は通常金利が適用されるため、そのまま返済が長引くと利息負担が増える可能性があります。

そのため、無利息期間を活用する場合は、期間内にできるだけ返済を進めるなど、利息負担を抑えられるよう意識して利用することが大切です。

借りすぎにつながる可能性がある

カードローンは、利用限度額の範囲内であれば繰り返し借入できるため、つい借りすぎてしまう可能性があります。

特にATMやスマホアプリから簡単に借入できるサービスでは、「少しだけ借りよう」を繰り返しているうちに、借入残高が大きくなるケースも少なくありません。

また、毎月の返済額だけを見ると負担を小さく感じやすいため、借入総額を把握しにくくなる点にも注意が必要です。

計画なく利用すると、毎月の返済負担が増え、家計を圧迫する原因になる可能性があります。

利用前に「いくらまで借りるか」「いつまでに返済するか」を決めておくことが大切です。

返済が長期化すると負担が増える

カードローンは、毎月最低返済額だけを返済していると、完済までに長期間かかる場合があります。

返済期間が長引くと、その分利息の支払いも増えるため、結果的に総返済額が大きくなりやすい点がデメリットです。

たとえば、借入額がそれほど大きくなくても、最低返済額のみで返済を続けると、元金がなかなか減らないケースもあります。

余裕があるときは追加返済を活用するなど、できるだけ早めに返済する意識を持つことが重要です。

返済シミュレーションを活用し、完済までの期間や総返済額を事前に確認しておくと安心です。

審査に通過しなければ利用できない

カードローンを利用するには、必ず審査に通過する必要があります。

審査では、主に以下のような項目が確認されます。

- 安定した収入があるか

- 現在の借入状況

- 過去の返済履歴(信用情報)

- 勤務先や勤続年数

そのため、収入状況や信用情報によっては、希望通りの借入ができない場合や、審査に通過できない場合もあります。

また、短期間に複数社へ申込すると、審査で不利になる可能性があるともいわれています。

必要以上に申込を増やさず、自分に合ったサービスに限定して申込することが大切です。

カードローンの利用の流れ

カードローンは、申込から借入まで比較的スムーズに進められることが特徴です。

特に最近では、WEB完結型のカードローンが増えており、スマホやパソコンだけで申込から契約まで完了できるサービスも多くなっています。

また、来店不要で利用できるケースも多いため、忙しい人でも利用しやすくなっています。

ここでは、一般的なカードローン利用開始までの流れを順番に解説します。

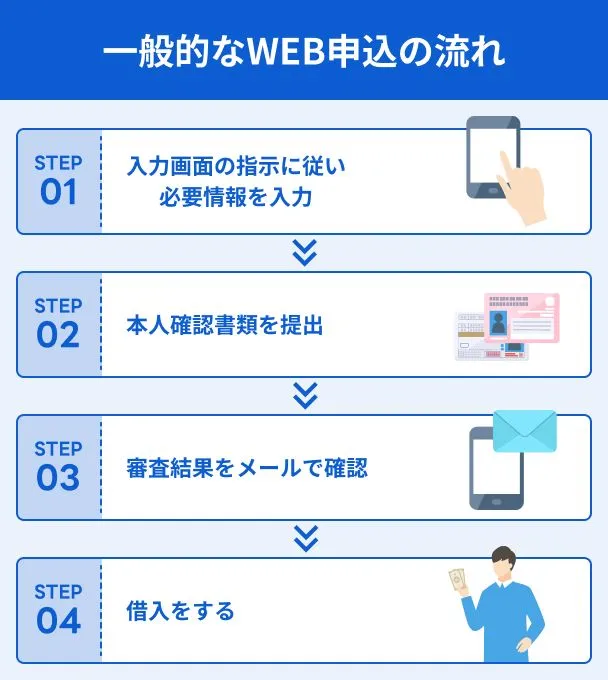

申込

申込方法は金融機関によって異なりますが、主に以下のような方法があります。

- WEBサイト

- スマホアプリ

- 自動契約機

- 店頭窓口

最近は、スマホやパソコンから24時間申込できるWEB申込が主流になっています。

申込時には、以下のような情報を入力・提出します。

- 氏名

- 住所

- 生年月日

- 勤務先情報

- 年収

- 他社借入状況

また、本人確認書類の提出が必要になるほか、借入希望額によっては収入証明書の提出を求められる場合もあります。

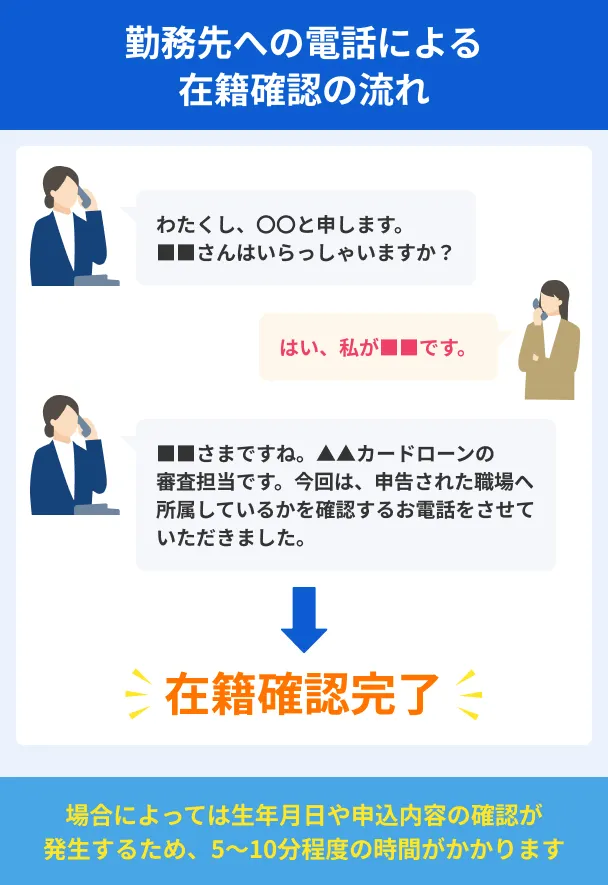

審査・在籍確認

申込後は、入力内容や信用情報をもとに審査がおこなわれます。

審査では、返済能力を確認するために、以下のような項目がチェックされます。

- 収入の安定性

- 勤務状況

- 信用情報

- 他社借入状況

また、カードローンによっては勤務先への在籍確認がおこなわれる場合があります。

在籍確認とは、「申告した勤務先で実際に働いているか」を確認する手続きです。

近年は、電話による在籍確認を原則なしとしているカードローンも増えており、書類確認で対応できるケースもあります。

審査時間はサービスによって異なりますが、早い場合は最短数十分程度で結果が出ることもあります。

契約

審査に通過すると、契約手続きへ進みます。

契約時には、利用限度額や適用金利、返済方法などの条件を確認したうえで契約を締結します。

特に確認しておきたいポイントは以下の通りです。

- 利用限度額

- 借入金利

- 毎月の返済額

- 返済日

- 滞納時の対応

内容をしっかり確認せず契約すると、「思ったより返済負担が大きかった」というケースにもつながるため注意が必要です。

WEB完結型の場合は、オンライン上で契約まで完了できるケースも多く、郵送物なしに対応しているサービスもあります。

借入

契約完了後は、実際に借入ができるようになります。

借入方法には、主に以下のようなものがあります。

- 提携ATM

- 銀行振込

- スマホATM

コンビニATMに対応しているカードローンも多く、全国各地で利用しやすい点が特徴です。

また、最近ではスマホATM対応サービスも増えており、ローンカードなしで借入できる場合もあります。

銀行口座への振込融資に対応している場合は、ATMへ行かずに借入できる点も便利です。

返済

カードローンは、毎月決められた返済日に返済をおこないます。

返済方法はカードローンによって異なりますが、主に以下の方法があります。

- ATM返済

- 口座振替

- 銀行振込

- スマホアプリ返済

口座振替を設定しておけば、自動で引き落とされるため返済忘れを防ぎやすくなります。

また、余裕があるときに追加返済をおこなえば、利息負担を減らしやすくなる点も特徴です。

返済が遅れると遅延損害金が発生したり、信用情報に影響したりする可能性もあるため、無理のない返済計画を立てたうえで利用してください。

カードローンを利用する際のポイント

カードローンは便利なサービスですが、無計画に利用すると返済負担が大きくなる可能性があります。

安心して利用するためには、「借りやすさ」だけでなく、返済まで含めて考えることが重要です。

特に、金利や返済期間によって総返済額は大きく変わるため、自分に合ったサービスを選び、無理のない範囲で利用する必要があります。

ここでは、カードローンを利用する際に押さえておきたいポイントを解説します。

金利や無利息期間を比較する

カードローンを選ぶ際は、金利や無利息期間を比較することが重要です。

カードローンはサービスごとに金利設定が異なり、同じ借入額でも総返済額に差が出る場合があります。

特に長期間利用する場合は、わずかな金利差でも利息負担に大きく影響します。

また、消費者金融系カードローンを中心に、「30日間無利息」などのサービスを提供している場合もあります。

短期間で返済予定なら、無利息期間を活用することで利息負担を抑えやすくなるでしょう。

ただし、無利息期間には「初回契約者限定」「借入日の翌日から適用」など条件がある場合もあるため、事前に内容を確認しておくことが大切です。

WEB完結対応か確認する

来店不要で利用したい場合は、WEB完結対応かどうかを確認しておきましょう。

最近は、スマホやパソコンだけで申込から契約まで完了できるカードローンも増えています。

WEB完結型なら、店舗へ行く手間を省きやすく、忙しい人でも利用しやすいのが特徴です。

また、以下のようなポイントも確認しておくと安心です。

- 郵送物の有無

- カードレス対応か

- スマホATM対応か

- 在籍確認の方法

特に郵送物なしに対応しているサービスなら、家族に知られにくい形で利用しやすくなります。

周囲に知られずに利用したい人は、事前に確認しておくと良いでしょう。

必要最低限の金額だけ借りる

カードローンは、必要最低限の金額だけ借りることが大切です。

借入額が増えるほど利息負担も大きくなるため、「使う予定がない分まで借りる」と返済負担が重くなりやすくなります。

また、利用限度額に余裕があると、「まだ借りられるから大丈夫」と感じてしまい、借りすぎにつながるケースもあります。

本当に必要な金額を事前に整理し、必要以上に借入しない意識を持つことが重要です。

利息を抑えたい場合は、借入額そのものを小さくすることが効果的といえるでしょう。

返済計画を立てて利用する

カードローンを利用する際は、事前に返済計画を立てておくことが重要です。

毎月の返済額だけを見ると負担が小さく感じる場合でも、返済期間が長引くと総返済額は大きくなりやすくなります。

そのため、以下のような点を事前に確認しておくと安心です。

- 毎月の返済額

- 完済予定時期

- 総返済額

- 利息負担

また、返済シミュレーションを活用すれば、完済までの期間や総返済額をイメージしやすくなります。

無理のない返済計画を立てたうえで利用することで、カードローンをより安心して活用しやすくなるでしょう。

よくある質問

まとめ

カードローンは、急な出費や一時的にお金が必要になった際に利用しやすい便利なサービスです。

保証人や担保なしで申込しやすく、WEB完結や最短即日融資に対応しているサービスも増えているため、以前よりも手軽に利用しやすくなっています。

一方で、借入には利息が発生し、計画なく利用すると返済負担が大きくなる可能性もあります。

特に、繰り返し借入できる利便性があるからこそ、借りすぎには注意が必要です。

カードローンを利用する際は、メリットだけでなくデメリットも理解したうえで、自分に合ったサービスを選ぶことが大切です。

無理のない返済計画を立て、必要な範囲で計画的に活用してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可