ファミマTカードの利用代金を滞納するリスクと適切な対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

FP技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- ファミマTカード滞納で信用情報に影響が出る

- 滞納時はカード会社への早期連絡が重要

- 一時的な資金不足にはカードローンの活用を検討

ファミマTカードは、Tカードとしての機能もあるクレジットカードです。Vポイントを貯めやすいため、日々の生活費の支払いに使っている人も少なくないでしょう。

しかし、生活費がかさんで支払いができなくなってしまうことも。滞納したまま放置をしてしまうと強制解約となってしまい、貯めたVポイントが使えなくなる可能性もあるため注意が必要です。

そこで本記事ではファミマTカードの支払いを滞納したときのリスク、対処法を紹介します。

今もうカード支払いができずにお金が要る人は…

現時点で返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

例えばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で今日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

ファミマTカードの詳細

画像引用:ファミマTカード

ファミマTカードは、クレジットカード機能がついているTカードです。ファミリーマートでの利用はもちろんのこと、電気代やガス代の支払いでもVポイントを貯められます。

年会費は無料なので、日常使いのクレジットカードとしても活躍するでしょう。

締日と支払日

非常に便利なファミマTカードですが、当然ほかのクレジットカードと同じように支払日を守って滞納しないように日々お金の管理をすることが大事です。

ファミマTカードの締日と支払日は、以下のとおりです。

- 締日:毎月月末

- 支払日:締日の翌々月の1日

締日から1カ月後が支払日となるため、必要な金額を間違えないように注意しましょう。

ファミマTカードを滞納するリスク

ファミマTカードは、Vポイントが貯まりやすく経済的に利用できるクレジットカードですが、当然ながら月々の支払いを滞納してはいけません。

滞納すると、場合によっては強制解約となってしまい、せっかく貯めたVポイントも使えなくなってしまいます。

滞納は明確な違約行為なので、期日までに支払えなかった場合は、相応のリスクが発生すると認識しておきましょう。

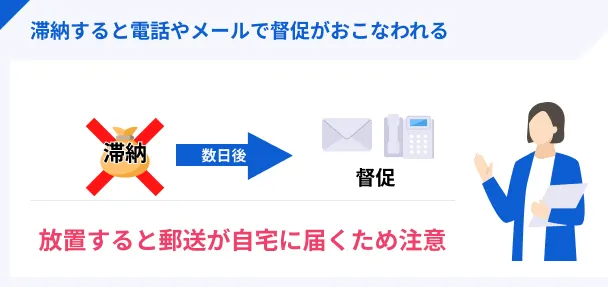

滞納リスク1|自宅や勤務先に連絡

ファミマTカードの代金を滞納すると、まずはカードが利用できなくなります。

その後、登録した電話番号に催促の連絡が入ります。連絡が来た場合は、事情を説明して支払いできる日を伝えましょう。

もし連絡を無視してしまうと、自宅や勤務先にも電話がかかってくる可能性があります。また、音信不通のまま滞納を続けると、たとえ最終的に支払いが完了したとしても、その後の契約内容に悪影響が出ます。

電話連絡が来たら、必ず折り返しの連絡を入れましょう。

滞納リスク2|一括請求がおこなわれる

電話連絡に一切応じず、クレジット代金を長期間滞納し続けると、クレジットカードの強制解約と一括請求がおこなわれます。

出典: ファミマTカード・会員規約第31条(期限の利益の喪失)

1. 会員は、以下に定めるいずれかの事由に当たる場合、当然に期限の利益を失い、当社に対する未払債務の全額を直ちに支払うものとします。

(1) 弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めた書面による催告を受けたにもかかわらず、その期限までに支払がなかったとき。

出典: ファミマTカード・会員規約第32条(会員資格の喪失など)

1. 当社は、会員が以下に定めるいずれかの事由に当たる場合、会員に通知によりまたは通知することなく、会員資格を喪失させることができます。

(中略)

(3) この規約などに定める支払がないとき。

それでも滞納状態が解消されないと、最終的にはカード会社から訴訟を起こされ、財産の強制差押えが執行されるリスクもあります。

滞納リスク3|信用情報に履歴が残る

滞納をすると、信用情報に「滞納した」という履歴が残ってしまいます。

信用情報

信用情報クレジットカードやローンの審査では、信用情報が照会されます。つまり、滞納の履歴があると審査で不利になってしまうということです。

基本的に、滞納の履歴がある状態での審査通過は不可能と考えたほうが良いでしょう。

今後のクレジットカード・ローン契約をしやすくするためにも、滞納は避けてください。

滞納時の対処法1:ファミマTカードサービスデスクに連絡

滞納時の対処法として、まずはファミマTカードサービスデスクに連絡しましょう。

前述したように、催促を無視し続けると次々にリスクが発生し、状況は悪化していくばかりです。そのため、まずはファミマTカードサービスデスクに連絡して、事情を説明する必要があります。

ファミマTカードサービスデスク |

- 携帯電話以外:0120-230-553

- 携帯電話:0570-064-230

- 対応時間帯:9:00~17:30

支払い可能な期日を約束

ファミマTカードサービスデスクに連絡すると、現在滞納している代金をいつまでに支払えるのかを確認されます。

ここで明確な期日を約束し、今後はその日に向けての支払いを目指しましょう。期日までに返済できれば、強制解約や自宅・勤務先への電話催促は避けられます。

なお、連絡をしないまま滞納するという行為は、カード会社からの信用を大きく損ねます。そのため、どのような事情があるにせよ、必ず連絡を入れるようにしましょう。

請求日前ならリボ払いへの変更も可能

請求日まで日数に余裕がある状況なら、支払方法を変更することで滞納を回避できるかもしれません。ファミマTカードは、支払日の前月25日頃までなら支払方法を変更できます。

たとえば一括払いからリボ払いに変更すると、毎月の支払額を一定にできます。翌月に利用分全額を支払う必要はないので、家計負担を抑えられるでしょう。

リボ払い「収入は一定額あるけど今月は使いすぎてしまって一括支払いは難しい…」という場合は、ファミマTカードの会員サービスサイトから支払方法を変更してください。

なお、支払方法の変更は、前述のファミマTカードサービスデスクでも対応してもらえます。

滞納時の対処法2:専門機関に相談

すでにクレジット代金を滞納している人は、専門機関への相談も検討してみてください。公的機関や専門家であれば、今後おこなうべき正しい対処法を指導してくれます。

「どうしても支払いができない」「収入が少なくなって困っている」「支払いの目途が立たない」という場合は、一度相談してみましょう。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

さまざまな商品・サービスに関する相談ができる国民生活センター(消費生活センター)では、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

収入源の減少・お金に関するトラブルなどによって、クレジット代金を払えない可能性がある人は、少しでも早く連絡して公正な立場からの適切なアドバイスを受けてください。

国民生活センター(消費生活センター) |

- 電話番号:042-758-3161

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から、公正かつ中立的にカウンセリングをおこなっています。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関する具体的なアドバイスを受けられるでしょう。

JCCO |

- 電話番号:03-3226-0121

相談先3|弁護士などの専門家

最終的な手段となりますが、法律の専門家に相談するという選択肢も考えておいてください。

すでに長期間滞納している場合、弁護士や司法書士に指導してもらいながら債務整理をすることで、返済問題を解決できます。

ただし、弁護士に依頼する場合は相談料を支払わなくてはなりません。

「まずは専門家の意見を聞いておきたい」「弁護士への依頼費用を捻出できない」といった状況の人は、無料相談できる「法テラス」に連絡してみてください。

法テラス |

- 電話番号:0570-078374

滞納時の対処法3:金融機関などから借りる

金融機関などからお金を借りて、ファミマTカードの支払いに充てるというのも一つの手です。

支払先がファミマTカードから新たな借入先に変わるだけなので、根本的な解決にはなりません。しかし、返済期日を先延ばしできることから、滞納を避けられます。

主な借入方法として、以下の3つが挙げられます。

お金を借りる方法 |

- 知り合いに頼んで借りる

- クレジットカードでキャッシングする

- カードローンで一時的に立て替える

借入方法1|知り合いに頼んで借りる

友人や家族が相手であれば、利息や返済期限も設けずに、お金を貸してくれる可能性があります。

対人関係にヒビが入ることも否めませんが、親しい間柄であれば事情を説明すれば助けになってくれる可能性はあります。

もちろん、借りたお金はどれだけ親しい相手でも、しっかり返さなければなりません。相手が誰であっても、誠実な対応を心掛けてください。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング機能のほかに、現金を借入するキャッシング機能があります。

クレジットカード契約時や契約中に設定することで、キャッシング機能を利用できるようになります。事前に設定していない場合は、キャッシングを利用できません。

クレジットカードのキャッシング枠で借入したお金を、ファミマTカードの支払いに充てれば、一時的に滞納を免れるでしょう。

ただし、現在滞納しているクレジットカードだとキャッシング機能も停止しています。すでにファミマTカードで滞納している場合、ファミマTカードのキャッシング機能は利用できません。

クレジットカードのキャッシング枠を利用できない場合は、別の方法でお金を借りましょう。

借入方法3|カードローンで一時的に立て替える

「カードローン」を使って、一時的に立て替えるのも一つの手です。

特に大手消費者金融のカードローンは融資スピードが早く、無利息期間も設定されています。

そのため、「ファミマTカードが支払い間近だから今すぐに立て替えたい」「立て替えて滞納は防ぎたいけど利息が気になる」という場合に重宝するでしょう。

レイク│「無利息」が充実

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

「できるだけ無利息を活用したい」と考えているなら、レイクを選びましょう。

レイクは無利息に強みを持つカードローンで、以下のような特徴があります。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。無利息に関しての充実や、SBI新生銀行が運営している安心感から、知名度と獲得件数が向上していると推測できます。

プロミス│返済利息に応じてVポイントが貯まる

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスはファミマTカードと同様に、Vポイントを貯められるという特徴を持っています。

利息を200円支払うごとにVポイントが付与されるほか、プロミスアプリのログインで毎月10ポイント付与されます。

Vポイントを日常的に使っているファミマTカードユーザーにとって、ポイントを貯めつつ立て替えもできるプロミスは、特に経済的といえるでしょう。

プロミスの融資時間は最短3分と、スピーディーにお金を借りられることも魅力の1つ。ファミマTカードの支払日が今日明日に迫っている人にとっても、候補となるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは、顧客満足度が高い消費者金融です。スタッフ対応が丁寧な点や、Vポイントが貯まって便利な点を評価する口コミが見られました。

アコム│振込融資のスピードに優れる

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、振込のスピードに優れているカードローンです。楽天銀行なら受付から10秒程度、その他の金融機関でも最短1分で振込してもらえます。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の金融機関 | 月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関で上記以外の時間に振込依頼をする場合、当日または翌日の9:30以降に入金されます。

そのため、「ファミマTカードの支払いが迫っている」というような状況で活躍するでしょう。

TVCMが数多く放映されており、利用者数が多いカードローンということもあって、安心して利用できるのもメリットといえます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※となっています。上記で解説した振込融資の利便性だけでなく、専用アプリの使いやすさ・返済日を任意の日に設定できるなど、はじめて利用する人でも簡単に手続きできるサービスが整っているのが特徴です。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

まとめ

ファミマTカードは、Vポイントの貯めやすさに優れたクレジットカードです。

日常的に使えるクレジットカードでもあるため、「使いすぎてしまい滞納しそう」という状態になることもあるでしょう。

もし滞納をしたまま放置すると、強制解約になり、せっかく貯めたVポイントが使えなくなる可能性もあります。

そのため、滞納の際はファミマTカードサービスデスクに連絡して、事情を説明しましょう。

滞納を解消するお金がない場合は、レイクやプロミス、アコムといった大手消費者金融のカードローンを利用することも一案です。

大手消費者金融のカードローンであれば、曜日を問わず最短即日でお金を借りられます。また、「無利息期間」が設けられているため、短期間で完済できるなら利息0円で立て替えることも可能です。

ファイナンシャルプランナー|隅倉広樹

滞納や債務整理などの事故の記録は「異動情報」と呼ばれます。

滞納た債務整理といったお金のトラブルは、信用情報に異動情報として登録されます。たとえば滞納だと3カ月以上で異動情報として登録されます。この記録が残っている間は、どんなカードローンやクレジットカードの審査にも通りません。