三菱UFJニコスの支払いに遅れると?滞納リスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ニコスカードの滞納で自宅や勤務先に督促連絡が届く

- ニコスカード利用停止や強制解約のリスク

- 急な支払いにはカードローンの活用を検討

三菱UFJのニコスカードは三菱UFJフィナンシャル・グループのクレジットカードということもあり、信頼と安心があります。

セブン-イレブンやローソンなどのコンビニで利用すれば最大19%のポイント還元を受けられるため、普段使いしている人も多いでしょう。

しかし、三菱UFJカードの支払いを滞納してしまうと、強制解約になるリスクがあります。

特にニコスカードはポイント還元率にも優れているクレジットカードなので、強制解約になると貯めたポイントがなくなり、大きな損失となってしまうでしょう。

そこで本記事では、ニコスカードの支払いを滞納するリスクや、滞納時の対処法などを紹介します。

【緊急】今もうカード請求額が払えない人は…

現時点で返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

たとえばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で当日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

三菱UFJニコスカードとは

三菱UFJカードは三菱UFJフィナンシャル・グループの1つ「三菱UFJニコス」が提供しているクレジットカードです。

信頼できる大手のクレジットカードということもあり、安心して利用できるのが大きな特徴です。

セブン-イレブンやローソンなど、一部店舗でポイントが貯まりやすい特徴もあり、万人に使いやすいクレジットカードとなっています。

しかし、そんな貯めたポイントも、滞納して強制解約となってしまっては意味がありません。締日と支払日を確認して、滞納がないように心がけましょう。

三菱UFJカードの締日と支払日

三菱UFJカードの締日は毎月15日で、翌月10日が支払日となっています。支払日が土日祝日であった場合は、翌営業日に引き落とされます。

月末と月初に買い物を集中させてしまうと、1回の支払額が大きくなることもあるので、計画的に利用することが大切です。

三菱UFJカードの利用代金を滞納するリスク

滞納がないように日ごろから意識していても「気が付いたら引落日になっていた」「銀行口座に入金するのを忘れていた」ということもあるでしょう。

三菱UFJカードを滞納したときの流れは、以下のとおりです。

- 再引き落とし日を案内する書面が届く

- カード会社から督促の電話が来る

- 連絡がつくまで催促電話が続く

- 強制解約される

- 裁判所から支払督促状が届き一括請求を命じられる

三菱UFJカードは、利用者の「信用」をもとにお金を一時的に立て替えています。そのため、払えない場合はそれ相応のリスクが生じます。

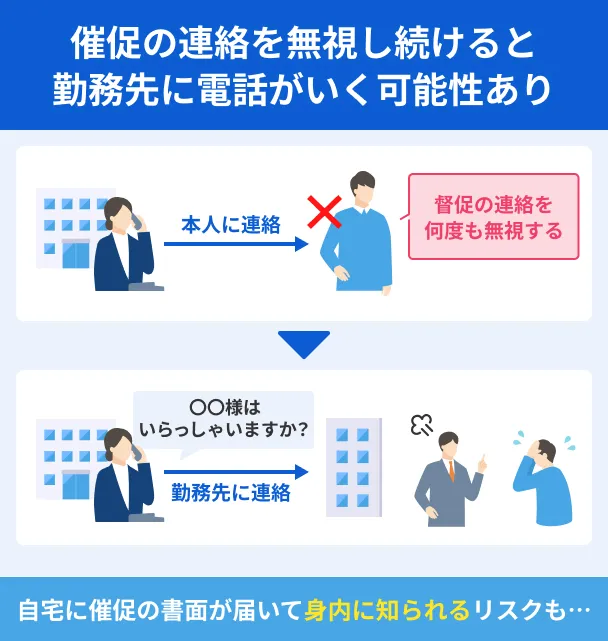

自宅や勤務先に督促の連絡が来る

三菱UFJカードの滞納が一定期間以上が続くと、電話による督促がおこなわれます。

まずは自身の携帯電話に連絡がありますが、無視し続けていると自宅や勤務先に電話がかかってくることもあります。家族や勤務先に滞納していることが知られてしまう可能性があるので、注意してください。

なお、督促電話は利用者本人と連絡がつかない限り何度もかかってきます。返済計画を相談するための電話であるため、連絡が入った際は必ず応対しましょう。

三菱UFJカードが利用停止となり遅延損害金が発生する

滞納をすると三菱UFJカードは利用停止となり、クレジットカードとして利用できなくなります。

毎月クレジットカードを使って自動で決済しているサービスなども、決済が完了せずサービスを受けられなくなる可能性があります。

また、三菱UFJカードの規約にもあるとおり、滞納をした日から遅延損害金が発生します。

出典: MUFGカード個人会員規約・規定集第112条 (遅延損害金)

本会員が、本契約または基本サービスもしくは付帯サービスを会員が利用したことに基づき当社に対して負担する金銭債務について、その約定支払日における支払を遅滞した場合(ただし、期限の利益を喪失したときを除きます。)には、本会員は、当社に対し、約定支払日の翌日から支払済みに至るまで、当該期間中の1日につき、次に定める遅延損害金を支払うものとします。

支払いが遅れるほど返済額が大きくなるため、滞納をしたらできるだけ早く支払いを済ませることが大事です。

遅延損害金

遅延損害金強制解約や一括請求の措置がとられる

電話による督促を無視したり、滞納が長期にわたって続いたりした場合は、強制解約や一括請求の措置がとられます。

一括請求に応じなければ、財産が差押えられてしまいます。

そのため、三菱UFJカードの支払いに遅れた場合は、電話による督促に応じることが大切です。三菱UFJカードからの電話で返済期限を延長してもらい期日までに支払えば、強制解約や一括請求は回避できます。

信用情報に滞納した履歴が残る

たとえ強制解約や一括請求を免れても、長期の滞納が続くと信用情報に影響が出てしまいます。具体的には、信用情報に「滞納した」という履歴が残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

クレジットカードやローンなどの審査では、信用情報を参照しています。そのため、信用情報に「滞納した」という履歴が残ってしまうと、今後の審査で不利になってしまいます。

今後クレジットカードやローンを契約しやすくするためにも、日ごろから滞納をしないようにお金の管理をすることが大事です。

三菱UFJカードを滞納したときの対処法

前述したように、三菱UFJカードの支払いを滞納したままでいると、今後クレジットカードやローン契約ができなくなり、人生設計に悪影響を及ぼすこともあります。

そのため、後悔しないためにも、滞納したときは適切な対処をしましょう。

1:MUFGカードコールセンターに連絡

すでに滞納している場合は「ご請求金額・お支払方法のご案内」から支払予定日を登録しましょう。支払予定日を登録した場合、予定日までは電話での督促はおこなわれません。

「これから滞納しそう」「支払いまでに時間がかかりそう」という場合は、MUFGカードコールセンターに電話をして担当者に事情を説明してください。

問い合わせ先はカードのランクによって異なるため、該当する電話番号に連絡しましょう。

問い合わせ先 |

- 一般・学生・イニシャル会員:0570-050535

- プレミオ・ゴールド会員:0570-022115

- ゴールドプレステージ会員:0120-722720

2:お金を借りて返済する

お金を借りて返済するのも一つの手です。

特に「滞納しそうだけど数万円あれば足りる」「次の給料が入ればすぐに返済できる」という人は、お金を借りて返済すると良いでしょう。

消費者金融カードローンでは「無利息期間」が設定されている場合があり、一定期間内に返済をすれば利息の負担はありません。

そのため、三菱UFJカードを滞納するリスクを避けながら、金銭的な負担もなく問題を解決できます。最短即日で融資をしてもらえるので、三菱UFJカードの支払日が迫っている場合でも活躍するでしょう。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは三菱UFJカードと同じく、三菱UFJフィナンシャル・グループに属する「アコム株式会社」が提供しているカードローンです。

消費者金融の中でも特に利用者数が多く、2024年3月時点で179万人を超えています。

さらに、アコムでの契約がはじめてなら30日間は金利0円です。1カ月程度で返済の目処が立つ人は、利息0円でお金を借りられます。

また、30日間の無利息期間を利用すれば一定期間は利息がかからないため、長期間にわたって返済する場合でも利息額を軽減できます。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申込から最短3分でお金を借りられます。そのため「三菱UFJカードの支払いが迫っている」「すぐにお金を借りたい」という場合に重宝するでしょう。

また、以下すべての条件を満たす人は、30日間無利息サービスを利用できます。

30日間無利息サービスの利用条件 |

- プロミスをはじめて利用する人

- 申込時にメールアドレス登録をした人

- WEB明細の利用登録をした人

プロミスの無利息期間は、初回借入日の翌日から適用されます。つまり、契約から数日が経ってから借入した場合でも、無利息期間を最大限に活用できるということです。

事前に契約だけしておけば、今後急にお金が必要になったときでも、30日間は無利息でお金を借りられます。

そのため、プロミスは「もしかしたら三菱UFJカードの支払いが遅れるかもしれない」といった人にも適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度が高く、スタッフの対応に定評があるため、直接不明点を問い合わせたい人に適しています。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

なお、ほかのカードローンと同じように、アイフルでもはじめての利用なら30日間は利息が0円です。

曜日を問わず申込から最短14分でお金を借りられるため、急ぎで借入したい人にも適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、アプリで借入から返済まで一括管理できるため、普段忙しい人でも利用しやすいでしょう。

3:専門機関に相談

中には「カードローンを借りることもできない」「自力での解決は不可能」という人もいるでしょう。

そんな人は、以下の専門機関へ相談してみましょう。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

公的機関や専門家から正しい対応方法を指導してくれます。

ただし、解決が難しい場合は、最終的に「債務整理」をすることになります。そのため「本当にどうしても返済ができない」「解決する術がない」という場合に利用しましょう。

一定の収入があって「頑張って働けば返済はできる」という状態なら、できる限りは自力での解決を目指してください。

よくある質問

まとめ

三菱UFJカードは三菱UFJフィナンシャル・グループのクレジットカードで信頼できるのが大きな特徴です。しかし、そんな三菱UFJカードでも、滞納をしてしまったら強制解約となってしまうリスクもあります。

そのため、日ごろからお金の管理をして滞納しないように心がけることが大事です。

どうしても支払いに遅れてしまうときは「カードローン」で借入をして、三菱UFJカードの支払いに充てることも検討してみてください。

たとえばアコムやプロミス、アイフルなどの消費者金融は、はじめて契約する人であれば無利息期間が適用されます。

1カ月程度で完済できるなら利息0円でお金を借りられる上に、三菱UFJカードの滞納リスクも軽減できます。次の給料が入ればすぐに返済できるといった人は、利用してはいかがでしょうか。

マネット編集担当/キャッシングガイド

奥山 裕基

大手の銀行であるからこそ、支払い遅延が起きた際には厳しく請求・対応をします。「多少は返済が遅れても、連絡しなくて大丈夫だろう」と考えていると痛い目にあいます。遅延損害金など余計な支払いも増えるため、遅れるときにはしっかりと連絡し、早めに対処しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※であるほか、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%となっています。はじめて消費者金融を利用する若年層から選ばれており、まさに「はじめてのアコム」のCMどおりと言えるでしょう。