セブンカード・プラスで支払い遅れを起こすリスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セゾンカード・プラス滞納で遅延損害金や信用情報に影響

- 一括請求や差押えの可能性

- 一時的な資金不足にはカードローンの活用を検討

セブンカード・プラスは、セブンイレブンやイトーヨーカドーなどの対象店で使うことでnanacoポイントを貯められます。

しかし、中にはセブンカード・プラスの使い過ぎや収入の減少などが原因で「支払いできない」と悩んでいる人もいるかと思います。

そこで本記事ではセブンカード・プラスで滞納をするリスク、滞納しないための対処法などを紹介します。

今もうカード支払いができずにお金が要る人は…

現時点で返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

たとえばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で当日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

セブンカード・プラスのサービス内容

セブンカード・プラスは、ポイントの貯めやすさに優れているクレジットカードです。セブンイレブンやイトーヨーカドーで効率的にポイントを貯めたい人が、多く利用しています。

また、年会費が無料なうえに、nanacoポイントを貯められることもあって、普段使いのクレジットカードとして選ぶ人も中にはいるかと思います。

しかし、日常的に使いやすいクレジットカードだからこそ、お金の管理を怠ると「支払日を過ぎていた」「気が付いたら生活費が高額になっていた」となることもあるので注意が必要です。

画像引用:セブンカード

締日と支払日

セブンカード・プラスの締日と支払日は、以下のとおりです。

- 締日:毎月15日

- 支払日:翌月10日

土・日・祝日は翌営業日が支払日となります。

セブンカード・プラスをメインで使っている場合は毎月の支払日を意識し、引き落とし時に口座残高が少なくならないよう管理しましょう。

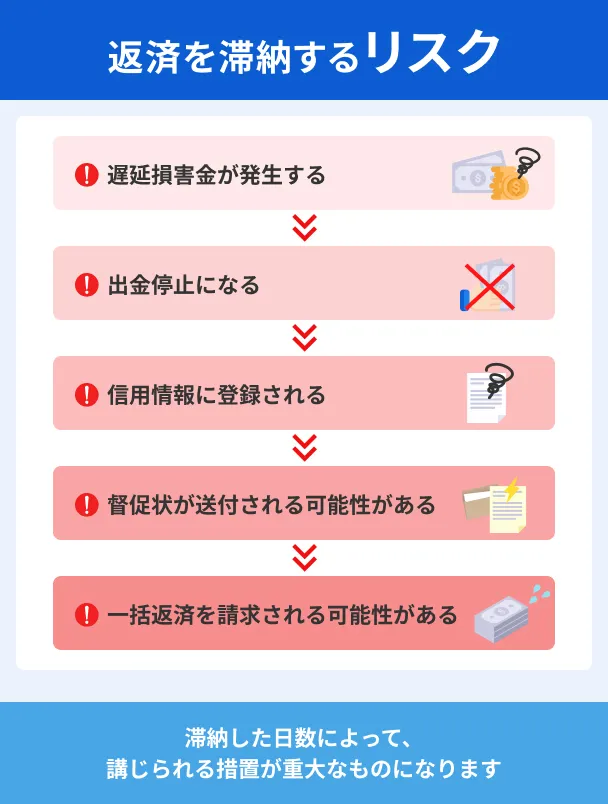

セブンカード・プラスを滞納するリスク

セブンカード・プラスに限らずクレジットカードは、使った分はきちんと期日に精算しなければなりません。返済義務を履行できない場合は、それ相応の対応が取られます。

まずは金銭的に、通常の利息に加えて1日単位で「遅延損害金」が加算されます。

遅延損害金

遅延損害金それだけでなく、払えない状況が続けば続くほど事態は悪化していきます。リスクを正しく理解し、できるだけ滞納しないように心がけましょう。

滞納リスク1|カードの利用停止と督促電話

セブンカード・プラスの支払いを滞納すると、カードが利用停止となり使えなくなります。

その後は催促の電話がかかってきます。個人の携帯電話だけでなく、自宅や職場に電話がかかってくることもあるため、周囲に滞納していることが判明してしまうことも。

催促の電話を避けたい場合は、自らセブンカードのコールセンターへ連絡して、いつまでに支払いができるか伝えましょう。

滞納リスク2|一括請求がおこなわれる

督促に応じないで放置していると、クレジットカードの強制解約、そして一括請求がおこなわれます。強制解約となった場合、基本的には今後セブンカード・プラスを利用できなくなると考えてください。

一括請求に対しても放置を続けると、最終的には財産・給料の差押えとなります。財産・給料の差押えとなれば、当然家族や勤務先にも事情が伝わってしまいます。

何よりこの段階まで放置をしていると、遅延損害金が膨れ上がって返済も大変です。

滞納をするほどに事態は悪化していくため、できるだけ早く支払いをしましょう。

滞納リスク3|信用情報に履歴が残る

クレジットカードの請求額が払えない状態が続くと、信用情報に「滞納した」という履歴が残ってしまいます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

クレジットカードやローンなどの信用にかかわる契約では、信用情報を確認して審査をおこないます。信用情報にネガティブな履歴が残れば、今後の審査で不利になるのです。

信用情報に滞納の履歴が残ると |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

滞納時の対処法1:セブンカードのコールセンターに連絡

セブンカード・プラスの強制解約にならないためにも、滞納しないことが一番です。

しかし、中には「すでに滞納してしまっている」「どうしても支払日には間に合わない」という人もいるでしょう。

そんな人は、セブンカードのコールセンターに連絡しましょう。

セブンカードコールセンター |

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

支払い可能な期日を約束

担当者と電話がつながると、現在滞納している代金をいつまでに支払えるのかを確認されます。

ここで明確な返済期日を約束すれば、それ以降は当日まで督促の電話がかかってくることはありません。もちろん、約束した期日までしっかり代金を返済する必要があります。

無断で支払いを滞納する行為はカード会社からの信用を大きく損ねるので、必ず連絡しておきましょう。

請求日前ならリボ払いへの変更も可能

請求日まで時間がある場合は、支払方法を一括からリボ払いに変更することで、滞納を回避できる可能性があります。

リボ払いたとえば15万円分をクレジットカードで使ったとしても、リボ払いにして月の請求額を5万円に変更することが可能です。未払い分の支払いは、翌月以降に持ちこされます。

そのため「今月はたまたま奮発して使いすぎてしまった」という場合はリボ払いにして、翌月から節約をすれば解決できるでしょう。

ただし、支払方法を変更する場合、支払日の5営業日前または6営業日前までに申込をしなければなりません。滞納の可能性を感じたら、できるだけ早く支払方法の変更をしましょう。

滞納時の対処法2:専門機関に相談

「自分の力ではどうしようもない」「どうしても滞納が続いてしまう」という場合は、専門機関に相談することも検討してみましょう。

主な相談先として、以下の3つが挙げられます。

相談先1|国民生活センター・消費生活センター

全国に700箇所以上ある消費生活センターでは、商品やサービスの販売・購入についての相談を受け付けています。最寄りの消費生活センターへ、電話連絡をしてみましょう。

電話をかけたあとは、消費生活専門相談員や消費生活コンサルタントが無料で相談に乗ってくれます。電話対応の時間や曜日はセンターにより異なるため、注意してください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

多重債務者の支援をおこなっている日本クレジットカウンセリング協会も、借金や支払いについて無料で相談できます。

電話相談で問題が解決しない場合は、実際に会ってカウンセリングをしたうえで、任意整理などをおこなってくれます。弁護士や消費生活アドバイザーといった専門家が対応してくれるので、検討してみましょう。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

弁護士などの法律の専門家に相談するという選択肢もあります。なお、基本的に弁護士などの専門家に相談する場合、債務整理をすることになります。

債務整理は最終手段となるため「まだ自分で返せる」「自力で返済できる」という意思があるなら、弁護士などの専門家に相談するのはやめておきましょう。

なお、弁護士事務所に行くと相談料を支払う必要があります。

「とりあえず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」人は、無料相談できる「法テラス」に連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:金融機関などから借りる

不足している返済額を借りるという選択肢にも、目を向けてみてはいかがでしょうか。

新たに借りたお金もいずれは返さなければいけませんが、一時的にクレジットカードの滞納から逃れられます。

借入方法1|知り合いから借りる

気軽に相談できる相手がいるなら、知り合いからお金を借りましょう。一般的にお金を借りる場合は利息が発生し、借りた額よりも大きくして返さなければいけません。

しかし、気の知れた相手であれば、利息なしでお金を貸してくれることもあります。

クレジットカードの支払いが遅れるということは、すでに金銭事情はあまり良い状態ではないでしょう。そのため、利息なしで借りられる可能性のある知り合いに一度相談してみてください。

ただし、絶対にお金を借りられるわけではない上に、頼み方によっては人間関係が悪化するリスクもあります。

借入方法2|クレジットカードのキャッシング機能を使う

クレジットカードのキャッシング機能を使えば、現金を借りることができます。

キャッシング機能はクレジットカード作成時や作成後に設定することが可能で、設定後はコンビニATMなどでカードを挿入するだけですぐにお金を引き出せます。

たとえば、セブンカード・プラスでキャッシングして、その分をショッピングの支払いに充てても良いでしょう。

もちろん別のクレジットカードのキャッシング枠でお金を借りて、セブンカード・プラスの支払いに充てても問題ありません。

ただし、セブンカード・プラスですでに滞納をしている場合は、キャッシング機能を利用できないため注意しましょう。

借入方法3|カードローンで一時的に立て替える

手元のクレジットカードにキャッシング機能がついていない場合は、「カードローン」で借入をするという選択肢も検討してみてください。

大手消費者金融カードローンは、最短即日融資に対応しています。そのため、セブンカード・プラスの支払いが間近に迫っていても、すぐに借りたお金を返済に充てられます。

また、一定期間利息が発生しない「無利息期間」を設定しているカードローンもあるため、上手に活用することで金銭的負担なしで滞納リスクを排除できることも。

各カードローンの特徴を確認して、自分に合ったものを選びましょう。

レイク│無利息の長さが魅力

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクの大きな特徴として、「無利息期間の長さ」のが挙げられます。

レイクの無利息 |

- 365日間無利息※1

- 60日間無利息※2

※初めてのご契約、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※初めてのご契約、Webお申込み、ご契約額が50万円未満の方

50万円以下の契約の場合は、最大60日間は無利息になるため、一時的に借りて返済に充てても大きな負担になりません。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。テレビCMなどによる知名度の向上や、銀行が運営している安心感から、多くの人から選ばれるきっかけになっていると推測できます。

プロミス│融資まで最短3分

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申込から最短3分で融資をしてくれるカードローンです。

また、ほかのカードローンと同じように「30日間無利息」も適用されます。「来月には返済できる」という場合にも活躍するカードローンといえるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度が高い評価があります。特に目立つ口コミは「スタッフ対応の良さ」であり、借入に不安がある人でも丁寧な説明によって安心して利用できているようです。

アイフル│最短14分の即日融資が可能

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは最短14分で融資をしてもらえるため、セブンカード・プラスの支払いが間近に迫っていても間に合わせやすくなっています。

原則として在籍確認の電話連絡なしで審査が進む上に、カードレス契約の場合は自宅に届く郵送物もありません。アイフルは周囲に知られないための配慮が手厚いため、内緒で借入したい人に適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、アプリの使い勝手が良く、返済状況の確認や振込融資の手続きなど、多岐にわたる操作が可能な点が評価され、顧客満足度が高い口コミなどが多く見られます。

よくある質問

まとめ

セブンカード・プラスはセブンイレブンやイトーヨーカドーでnanacoポイントが貯まりやすいクレジットカードです。

利便性に優れているものの、ほかのクレジットカードと同様に、滞納をしてしまうとさまざまなリスクが発生します。

そのため、滞納しそうなときはセブンカードコールセンターに連絡・相談しましょう。

セブンカード・プラスの返済ができない場合は、「カードローン」を利用することも一案です。

レイクやプロミス、アイフルであれば、曜日を問わず最短即日でお金を借りられるため、返済期日が迫っている場合にも重宝します。

また、大手消費者金融のカードローンには、「無利息期間」が設定されています。1〜6カ月程度で完済できれば実質無利息でお金を借りられるため、給料日までのつなぎとして借入したい人にも適しています。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

滞納をすると、完済後もしばらく履歴が残ります。

CICやJICCなどの信用情報機関は、各金融機関や信販会社等と情報を共有しています。「滞納」の履歴は完済したとしても5年間外されることはありません。完済してから5年残るため、滞納してしまったら少しでも早く完済しましょう。なお、完済しない限りは滞納の履歴は残り続けます。