クレジットカードが使えない状態になる理由~未払い・限度額・有効期限~

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

FP技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- クレジットカードが使えない理由は「請求金額の未払い」が考えられる

- 滞納する前にクレジットカード会社に連絡することが重要

- カードローンなら最短即日にお金を用意できる

ショッピングや食事をした後のお会計時に、クレジットカードが使えない状態になった人もいるでしょう。*お金を持っていれば、事なきを得ますが、もし現金を持っていなかったら大変な事態です。

また、その時の会計はなんとかなったとしても、クレジットカードを止められたままではいるのはマズいでしょう。そこで、今回はなぜクレジットカードが使えないのか、その理由を検証していきます。

クレジットカードが使えない理由とは?

では、クレジットカードが使えない状態になった理由について徹底検証していきます。基本的に、停止される原因は3つあり、それは以下の通りです。

主な理由 |

- 請求金額の未払い

- 限度額を超えている

- 有効期限が切れている

下記でそれぞれ詳細を見ていきます。

使えない原因:支払金額の未払い

直前のクレジットカードの請求日に、支払いをおこなっていないと使用停止になります。

多くのい人が、口座振替で支払いをしていると思いますが、残高不足であったり、口座にお金入れ忘れてしまった時に「未払い」の状態となります。

対応策としては、クレジットカードの請求分を払えば、すぐに利用が可能となります。再請求書が送られてきた段階で払うか、コンビニ端末を利用して払うか、銀行振込のいずれかで支払いをおこなうことになるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

再請求書・コンビニ端末・銀行振込のいずれかで支払いをしましょう。

使えない原因:限度額がいっぱい

クレジットカードが使えない原因として、限度額がいっぱいになっている可能性も考えるべきでしょう。

クレジットカードにはショッピングとキャッシングでそれぞれ利用可能額が設けられているため、それを超えてしまうと利用ができなくなります。

限度額がいっぱいになってしまった場合は、支払いをおこなうか、増額申込をおこなうことで問題が解決します。増額前のショッピング枠は20~30万円の設定が一般的です。一気に限度額を増やすのは難しいですが、50万円程度あればすぐに上げられるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

未払い分を速やかに支払うか、あるいはショッピング枠の増額をしましょう。

使えない原因:有効期限が切れている

もう一つ使えない原因として、クレジットカードの有効期限が切れている可能性があります。

クレジットカードには大体3年~4年の有効期限が設けられており、その期間を過ぎるとカードの利用ができなくなります。

一般的には、有効期限が切れる1カ月くらい前に、新しいカードが送られてくるため、もしかしたら、既に自宅に届いていて、他の郵便物に紛れている可能性もあるかもしれません。もし、心当たりがない場合は、一度カード会社に問い合わせてみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

カード会社に連絡して再発行しましょう。すでに自宅に届いているか、カード会社に連絡して新たに再発行してもらいましょう。

使えない時に問題なのは「未払い」と「限度額」

クレジットカードが使えない理由の中で「未払い」と「限度額」についてはリスクがあります。

どちらも早急に対処しなければ、これからの生活に支障をきたす可能性があるのです。一体どういったリスクがあるのか、確認をしてみましょう。

「未払い」のリスクをチェック!

クレジットカードを未払いすると起こること |

- 再引き落とし日を案内する書面が届く

- カード会社から電話督促

- 連絡がつくまで督促電話が続く

- 強制解約

- 支払督促状が届き一括支払い

未払いが原因でクレジットカードが使えない場合、まず請求日の翌日から遅延損害金が発生しています。また、信用情報に影響が出る可能性があります。

遅延損害金信用情報

遅延損害金信用情報支払いを滞納してしまうと、信用情報に履歴が残り、あらゆる審査に通らなくなる可能性があります。

審査がおこなわれるサービスは、たとえば、将来的に組むであろう住宅ローンや、自動車ローン。そしてクレジットカードです。一定期間クレジットカードを作れないのは、大きなリスクでしょう。

ファイナンシャルプランナー|隅倉広樹

一括請求や信用情報ブラック化などがリスク

クレジットカードの支払いを滞納させたままにしておくと、いずれはカードの規約違反になります。強制的に解約され、高利な遅延損害金を合算した延滞金を一括で支払う事を要求されます。この時点で滞納者の信用情報は、いわゆるブラックリストに入ることになります。こうなれば支払いを済ませてもしばらくはブラックリストから外れませんので、強制解約前になんとか支払いを進めましょう。

「限度額」のリスクをチェック

限度額の増額審査で見られるポイント |

- 半年以上利用しているか?

- 遅延や延滞をしていないか?

- 収入はあがっているか?

限度額が原因でクレジットカードが使えない場合、簡単に増額ができると考える人が多いですが、それは間違いです。増額をするためには再度審査を受ける必要があり、一定期間クレジットカードを利用していないと、審査通過は難しいです。また、過去に遅延や滞納をしてしまった人も増額は難しいでしょう。

さらに、増額審査には時間がかかるため、すぐに利用可能額を増やしたいと思っても、最大1週間程度かかってしまう場合もあります。

ファイナンシャルプランナー|隅倉広樹

限度額まで使ってしまったら返済または限度額増額を相談

一番望ましいのは、返済を進めて限度額に空きを作る事です。それが難しければ、限度額を増やすことを検討する事になりますが、多少の条件をクリアしなければいけません。基本的にはクレジットカードを作成した時と同じ審査のやり直しになります。それに加えて、一定期間のカード利用実績も必要ですし、収入が増えているかも審査の基準となります。

滞納時の対処法1:カード会社へ連絡

クレジットカードを滞納し続けると、日常生活に悪影響を及ぼすようなリスクも生じます。 後悔しないためにも、開き直って滞納し続けるのではなく、適切な対処をすべきです。

まずは、カード裏面に記載されている電話番号からカード会社に連絡して、担当者に事情を説明しましょう。

支払い可能な期日を約束

担当者に電話すると、滞納している金額をいつまでに支払いできるか確認されます。

ここで明確に期日を約束すれば、その期日まで督促の電話がかかってくることは基本的にありません。

もちろん、約束した期日までには入金する必要があります。この方法は支払いを先延ばしにするだけですが、無断で滞納する行為はカード会社からの信用を大きく損ねるので、必ず連絡しておきましょう。

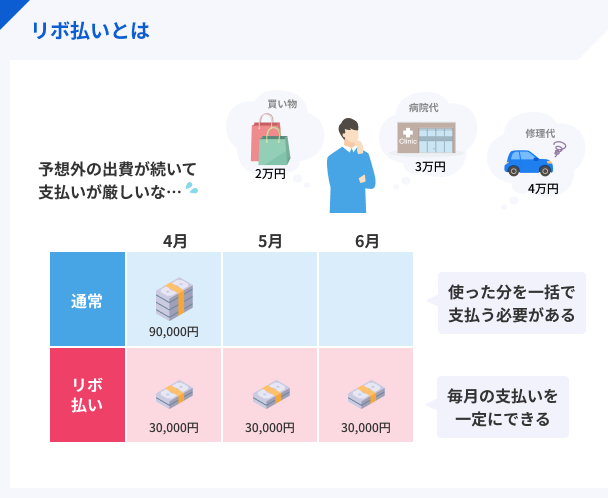

請求日前ならリボ払いへの変更も可能

リボ払いとは、利用金額や件数にかかわらず、あらかじめ設定した一定額を毎月支払う方式です。

もし請求日まで時間の余裕があるのであれば、支払方法を一括払いからリボ払いに変更することで、滞納を避けられる可能性があります。

リボ払いとは、利用額に応じて決まる一定の金額を複数回に渡って支払う方法のことで、1カ月あたりの支払い負担を減らすことができます。

しかし、請求日を過ぎている場合、支払い方法の変更には応じてもらえないので注意しましょう。

滞納時の対処法2:専門機関に相談

支払い日をすでに過ぎていて、返済の目処も立たない場合は、適切な相手に相談してください。

公的機関や専門家なら、正しい対応方法を指導してくれます。

主な相談先 |

- 国民生活センター・消費生活センター

- 日本クレジットカウンセリング協会

- 弁護士等の専門家

相談先1|国民生活センター/消費生活センター

国民生活センター・消費生活センターは、様々な商品・サービスに関する相談が可能です。

。また、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

公正立場から適切なアドバイスを得られるので、少しでも払えない可能性があるなら連絡してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立なカウンセリングをしてくれます。

債務関連の専門家が相談に乗ってくれるので、お金の問題に関してより具体的な助言を期待できるでしょう。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

その他、法律の専門家に相談するという選択肢も視野に入れましょう。

ただし、弁護士への相談は相談料がかかります。「とりあえず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」という人は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:お金を借りる

状況によっては、足りない請求額を借りるという選択肢にも、目を向けてみてはいかがでしょうか。具体的な方法としては、以下のようなものがあります。

ポイント |

- 知り合いから借りる

- クレジットカードのキャッシング機能を使う

- 金融機関から借入する

借入方法1|知り合いから借りる

まずは、両親や親戚、友人といった親しい人に相談してみてください。必ずお金を借りられるわけではありませんし、頼み方によっては人間関係が悪化するリスクもあります。

しかし、事情を説明すれば助けになってくれる可能性もありますし、この手段で解決できるならそれに越したことはないでしょう。

ただし、当然ながら借りたお金はしっかり返済する必要があります。相手が身内や親しい間柄であるからこそ、不誠実な対応はしないよう心掛けてください。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング機能の他に、現金を借りられるキャッシング機能があります。

キャッシング機能の利用可能額は少なめに設定される傾向にありますが、今月のカード代くらいなら借入できるかもしれません。

ただし、現在滞納しているクレジットカードはキャッシング機能も停止しているので基本的に利用できません。また、キャッシングの返済方法が一括のみとなっているクレジットカードもあり、その場合は来月の支払いが多くなるので注意してください。

借入方法3|金融機関から借りる

手元のクレジットカードにキャッシング機能がついていないなら、金融機関に借入を申込するという選択肢も検討してみてください。

もちろん、借りたお金には利息を上乗せして返さなくてはいけません。しかし、金融機関から借りたお金は、数ヶ月に分けて少しずつ返済していくのが基本です。

借入金額にもよりますが、この方法なら、来月の支払い負担が過度に大きくなる心配はないでしょう。

カードローンという選択肢

具体的な借入方法の一つにカードローンがあります。

カードローンとは、どのような支払いもローン払い(分割・リボ払い)にできるカード商品です。

そのため、「クレジットカードの滞納料金に充てたい」といったニーズにも応えてくれます。

カード代金の支払い口座に入金できる

カードローンには、「ATMで現金を借りる」という使い方と、「指定した口座に入金してもらう」という使い方があります。

後者の場合、契約したカードローン会社の会員ページにログインし、スマホ上で入金依頼するだけです。

この機能は、入会審査に通過し契約手続きが完了したら、その時点で利用可能となります。つまり、スマホで入会申込をして、そのまま「カード代金の支払い口座」に必要な金額を入金してもらうことも可能です。

早ければ今日中に借入できる

たとえば、審査が早いカードローンがおすすめです。

最短20分で審査結果がわかるカードローンを選べば、早ければ今日中にお金の問題を解決することもできます。

では、具体的にどういったカードローンがあるのか?おすすめは、以下の通りです。

※1.お申込み時間や審査によりご希望に添えない場合がございます。

まとめ

クレジットカードが使えない場合、限度枠不足や滞納などの様々な原因が考えられます。

限度枠が不足しているのであれば増枠を、滞納に心当たりのある方は記事中で解説した対処法を検討してください。

マネット編集担当/キャッシングガイド

奥山 裕基

「お店で使っていたら急にクレジットカードを使えなくなった」といったことにならない為には、普段からのクレジットカードを管理することが大切です。普段からどれだけ購入したかや、あといくら使えるのかなど、しっかりと管理しましょう。

ファイナンシャルプランナー|隅倉広樹

信用情報ブラック化などのリスクが生じる

いくつか理由は考えられます。一つは、単純にクレジットカードとしての限度額いっぱいまで利用している状態である事。次に、直前の請求日に支払いがなされていない事。そして、その他の様々な理由で信用情報がブラック化していたりクレジットカードの規約違反をしている事などが考えられます。心当たりがなければ、カードに記載されている連絡先に聞いてみましょう。