日専連カードが払えないで利用停止に?滞納リスクと対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 日専連カードの滞納でカード利用停止や督促のリスク

- 日専連カードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

日専連カードは「生活のカード」として宮城県を中心に多くの人に利用されているクレジットカードで、優待店でのポイント還元率に優れているのが大きな特徴です。

ただ、優待店の利用が重なった月は請求額が大きくなってしまうこともあり、払えなくて滞納をしてしまう経験をした人もいるでしょう。

そこで本記事では、日専連カードが払えない場合の対処法、滞納をしたときのリスクなどを詳しく解説していきます。

日専連カードの詳細

| 項目 | 詳細 |

|---|---|

| 国際ブランド | VISA・JCB・MasterCard |

| 年会費 | 無料 |

日専連カードは、宮城県で人気のクレジットカードで、パートナー店ではポイントが貯まりやすくなるほか、地元のさまざまな施設にて優待を受けられるのが魅力です。

年会費がかからないクレジットカードのため、優待サービスを受けるために所持している人も少なくないでしょう。

ただ、優待店でポイントを貯めるために一気に利用してしまうと、支払日に多額の請求が来てしまい、口座が残高不足になった結果、滞納をしてしまうこともあります。

滞納するとさまざまなリスクを負うため、締日と支払日はしっかりと確認しておきましょう。

締日と支払日

日専連カードの締日と支払日は、以下の通りです。

| 締め日 | 月末 |

|---|---|

| 支払日 | 翌月27日 |

※支払日が土・日・祝日の場合は、翌営業日が支払いとなります。

日専連カードは、毎月1日から末日までのご利用を翌月27日に支払います。月末が近づいてきたら口座残高を確認し、残高不足にならないよう心がけましょう。

なお、家賃の支払いや奨学金の支払いなども毎月27日に設定されているケースが多いため、ほかの支払いで残高が減ることを考慮して口座に余裕のある入金をしておきましょう。

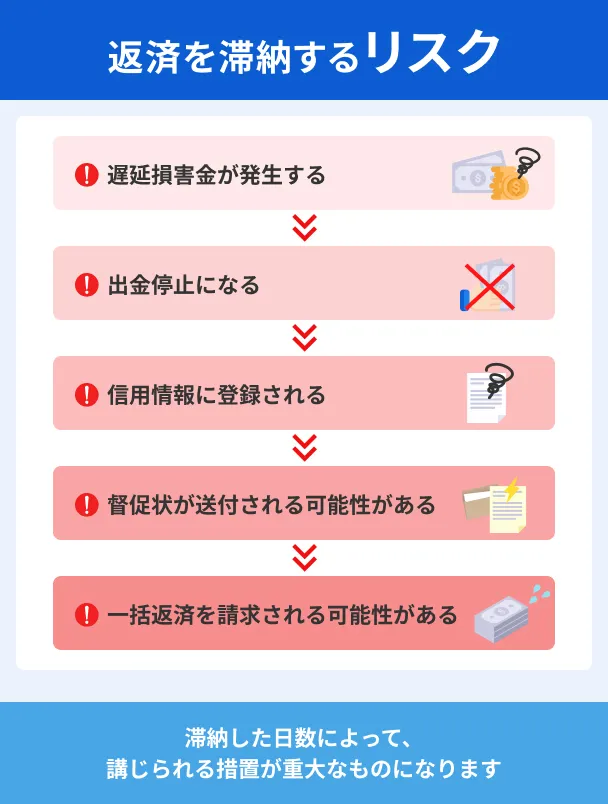

日専連カードを滞納するリスク

日専連カードはポイントが貯まりやすく、地方での利用に特化したクレジットカードですが、ポイントを貯めようとするあまり、使いすぎて払えずに滞納してしまうこともあります。

滞納をするとさまざまなリスクが発生するため、事前に確認しておきましょう。

滞納のリスク |

- 督促電話の発生やカードの利用停止

- 強制解約および一括請求される

- 信用情報に履歴が残る

滞納リスク1|督促電話の発生やカードの利用停止

クレジット代金が払えないと、一般的に登録したメールアドレスや電話番号に督促の連絡が来ます。また、そのタイミングでカードは利用停止となり利用ができなくなります。

電話内容は滞納している旨を通知して入金を促す連絡なので、無視せずに電話に出ましょう。

音信不通のまま滞納状態を続けることは、カード会社からの信用を損ねる行為です。無断滞納を続けると、たとえ、後日に支払いできたとしても、その後の契約に悪影響が出る可能性があります。

滞納リスク2|一括請求~差押え

滞納が長期化すると、クレジットカードの強制解約と一括請求がおこなわれます。この段階では当然ながら、将来的に返済が完了したとしても、再度契約できる可能性は低くなります。

一括請求にも応じないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられます。

滞納を続けても解決することはなく、状況は悪化していくばかりです。

滞納リスク3|信用情報に履歴が残る

クレジットカードの長期滞納をすると、信用情報にその事実が残ります。

信用情報

信用情報結果として以下のようなリスクが発生し、今後のライフプランにも大きな影響を及ぼしてしまいます。

信用情報に異動情報が載るリスク |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いができなくなる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

異動・異動情報日専連カード滞納時の対処法

日専連カードを滞納の可能性が出てきた、もしくは滞納中の場合は、以下の対処法を検討してください。

滞納時の対処法 |

- 日専連コールセンターに連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:日専連コールセンターに連絡

滞納をしてしまった場合は、まず日専連コールセンターへ連絡しましょう。

連絡をせず滞納したまま放置するのは、信用を大きく損なう行為で、今後の契約に影響が出てしまうこともあります。そのため、すぐに支払いができるにしてもできないにしても、まずは連絡をして事情を説明しましょう。

| 名称 | 日専連コールセンター |

|---|---|

| 電話番号 | 022-267-9222 |

| 受付時間 | 平日9:30~17:30 |

※プッシュ回線またはトーン信号の出る回線でご利用いただけます。

※携帯電話からもご利用いただけます。

振込用紙で支払う

日専連カードの支払いに遅れた場合は、振込用紙か口座振込にて支払うことになります。

振込用紙は引き落としができなかった場合に郵送されるため、期限切れになる前に届いたらすぐに支払いをしましょう。引っ越しなどをして住所変更の手続きをしていない場合は届かないので、必ず事前に住所の変更手続きをしておいてください。

5日までなら支払方法の変更が可能

日専連カードは、5日までなら支払方法の変更が可能です。

支払方法を分割に変更すれば、次回の請求額を翌月以降に分散させられるので、滞納を避けられます。

| 目的 | 支払方法 | 特徴 |

|---|---|---|

| 請求確定前の利用分を変更したい | あとからリボ あとから分割 あとからスキップ |

思わず「1回払いで」と言ってしまっても変更OK! お店でリボ払いが指定できなかったときも安心 |

| 請求確定後に明細を見ながら変更したい | イマだけリボ イマだけスキップ |

請求確定後に、ご利用明細ごとに変更可能! 「あとからリボ」「あとから分割」「あとからスキップ」で変更を忘れていたときも、確定後に変更できるから安心 |

| 支払をまとめて次月にスキップしたい | SKIP&リボ | 当月分をスキップして翌月分からリボ払いでお支払い! カードは今まで通り使えて安心 |

| 毎月の支払額を一定にしたい | リボスタイル | 1回払いが自動的にリボ払いに変更! |

上記のように、選択肢が複数あるため、目的に合わせて選択しましょう。

「買い物をしすぎてしまって次回請求額を払えそうにない」と感じたら、速やかに支払方法の変更をして、負担を分散しましょう。

滞納時の対処法2:専門機関に相談

「どうしても払える見込みがない」「トラブルが発生して滞納しそう」などの場合は、公的機関や専門家に相談しましょう。公的機関や専門家なら、正しい対応方法を適切に指導してもらえます。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター・消費生活センター

国民生活センター・消費生活センターは、さまざまな商品やサービスに関する相談ができます。

専門担当者が消費生活全般に対する苦情・問い合わせに対応しており、公正立場から適切なアドバイスを得られるので、少しでも滞納する可能性があるなら連絡してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをしてくれる公共機関です。

債務関連の専門家に相談できるので、お金のトラブルに関してはより的確なアドバイスを期待できます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

法律の専門家に助けてもらうという手段も視野に入れてください。特に「支払いがどうしてもできない」「債務整理以外に解決方法がない」という場合の相談先となります。

ただし、弁護士への依頼には相談料を払わなくてはいけません。「とりあえず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」といった方は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

一時的にお金を借りて、日専連カードの支払いに充てるという方法もあります。

新たな借入先を増やすことになるものの、疑似的に支払いの期日を伸ばせるため、支払いが遅れそうな場合には良い方法といえます。

お金の立替方法 |

- クレジットカードのキャッシング機能で借りる

- 一時的に金融機関から借りる

- 家族や知人に借りる

借入方法1|クレジットカードのキャッシング機能で借りる

クレジットカードには、商品代金を立て替えるショッピング機能のほかに、現金を借入するキャッシング機能があります。

キャッシングでお金を借りて、その分をショッピング機能の支払いに充てるという方法です。

キャッシング機能は事前の申込・審査が必要ですが、クレジットカードを新規作成したときにすでにキャッシング機能をつけていることもあります。そのため、一度所持しているクレジットカードでキャッシング機能がついていないか確認してみましょう。

ただし、現在滞納しているクレジットカードはキャッシング機能の利用も停止しているため、利用はできません。

借入方法2|一時的に金融機関から借りる

手元のクレジットカードにキャッシング機能がついていなかった場合は、一時的に金融機関で借入するという選択肢も検討してみてください。

もちろん、借りたお金には利息がかかりますが、金融機関から借りたお金は、基本的に数カ月に分けて少しずつ返済していきます。そのため、負担を抑えて無理なく返済ができます。

中でも消費者金融の場合は、最短即日中に融資が可能なところが多く、無利息期間のサービスなども充実しています。

無利息期間たとえば30日間無利息サービスを提供しているカードローンなら、次の給料日で一気に返してしまえば基本的に利息0円で負担がありません。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

借入方法3|家族や知人に借りる

キャッシング機能がなく、金融機関での借入ができなかった場合は、家族や知人にい金を借りられないか相談してみましょう。

ただ、家族や知人とはいえ、絶対にお金を借りられる保証はありませんし、頼み方によっては人間関係が悪化するリスクもあります。

とはいえ、親しい人であるからこそ、事情を説明すれば快く助けになってくれる可能性があります。また、利息や返済期限を設けずに貸してくれることもあります。

ただし、当然ながら借りたお金はしっかり返さなくてはなりません。相手が誰であっても、不誠実な対応はしないよう心掛けてください。

日専連カードの支払いができないときに関するよくある質問

まとめ

日専連カードは宮城県を中心に利用でき、ポイントが貯めやすい、優待サービスも豊富などの特徴を持つクレジットカードです。

しかしながら、ポイントを貯めるためにカードを使いすぎてしまい、請求日に払えなくなるケースも少なくありません。

滞納をするとさまざまなリスクがあるので、まずは日専連のコールセンターに連絡をし、相談してみましょう。また、支払い方法の変更も視野に入れて滞納を解消するための行動を起こしましょう。

| 名称 | 日専連コールセンター |

|---|---|

| 電話番号 | 022-267-9222 |

| 受付時間 | 平日9:30~17:30 |

また、ほかの金策として、金融機関から一時的に借りるなどの対処法を試してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードは便利な反面、使い過ぎが怖いという意見も多くあります。「毎月の利用はいくらまでにする」とはじめに設定するとよいでしょう。また、クレジットカードを利用した際に、その金額を事前に口座へ入れておくと安心です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

日専連カードは口座振込にて支払いすることも可能です。振込先の口座はコールセンターにて教えてもらえます。コールセンターへ事情を説明した際に、口座について問い合わせをしましょう。