JCBカードで支払いが遅れると電話が来る? 適切な対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- JCBカードの支払いが遅れるとカードが利用停止になるなどのリスクがある

- 信用情報が悪化しローンの審査に通りにくくなる可能性もある

- 支払い日を過ぎたら再振替や振込ですぐに支払うなどの対応が重要

多くの人が利用している国際ブランドJCBのクレジットカードですが、無計画に決済を続けてしまうと「払えなくなって滞納」という状況にもなりかねません。

支払金額が払えない状況になると、督促連絡や一括請求、差押えというように、段階を追うごとに事態が深刻化していくので、できる限り早い段階で対処する必要があります。

これを防ぐのであれば、一時的にカードローンで借りて補填するという方法が選択肢になり得ます。

ただ、ほかから借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。慢性的に払える見込みがない場合は、国民生活センターや弁護士などの専門の窓口へ相談しましょう。

記事では、JCBカードで滞納しそうなときの対処法と、足りないお金をすぐに用意するための方法を紹介します。

JCBカードの支払い遅れにはどのようなリスクがある?

JCBカードの締め日は毎月15日、支払い日は翌月10日です(土日・祝日の場合は翌営業日)。

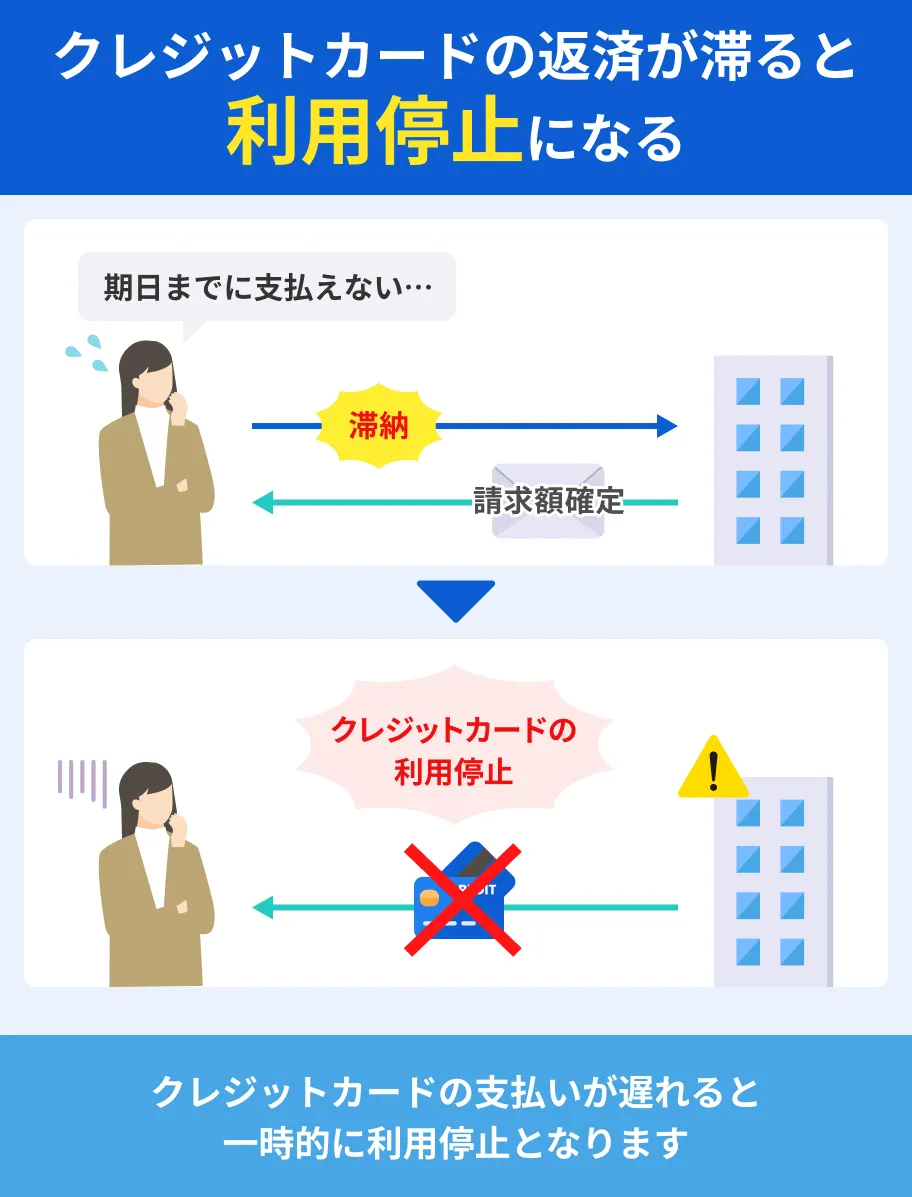

支払い日に遅れると、カードが利用停止になったり、遅延損害金を請求されたりとさまざまなリスクが発生します。

長く利用し続けるためにも、まずは滞納のリスクを理解しておきましょう。

カードが利用停止になる

JCBカードは、日本だけでなく海外にも多くの加盟店があり、店舗やインターネットでの買い物に便利なクレジットカードです。

ただし、支払いが遅れるとカードが利用できなくなってしまいます。

カードが利用停止になった場合、スマートフォンの利用料金、公共料金の引き落としなどに支障が出る人もいるでしょう。

滞納分の支払いが完了すれば利用できるようになりますが、タイミングは支払いをした日や利用状況によって異なります。

最短で翌日、最長で約定支払日の翌月下旬ごろに利用再開となるケースもあります。

カードが利用可能かどうかは、会員サイト「MyJCB」の利用限度額照会画面か、電話で確認が可能です。

遅延損害金や事務手数料が発生する

遅延損害金とは、毎月の支払い日を過ぎてしまった場合、その翌日から滞納分の支払いが確認されるまでの間に発生する利息です。

遅延損害金は「元金×金利÷365日×支払い期日後経過日数」の計算式で算出され、支払い方法によって金利が異なります。

| 支払い方法 | 遅延損害金の金利 | |

|---|---|---|

| ショッピング利用分 | ショッピング1回払い ショッピングリボ払い |

年14.60% |

| ショッピング2回払い ボーナス1回払い ショッピングスキップ払い |

法定金利 | |

| キャッシング利用分 | キャッシング1回払い キャッシングリボ払い |

年20.00% |

一方、事務手数料とは、支払いが遅れた場合に、追加で発生する事務費用の一部を利用者が負担する手数料のことです。

| 事務手数料 | 440円(支払いが遅れた月ごと) |

|---|---|

| 開始時期 | 2025年4月10日(木)支払い分から |

| 請求時期 | 支払いが遅れた月の2~3カ月後 |

支払いの遅れが長引くほど遅延損害金や事務手数料はかさむため、さらに支払いが難しくなる可能性もあります。

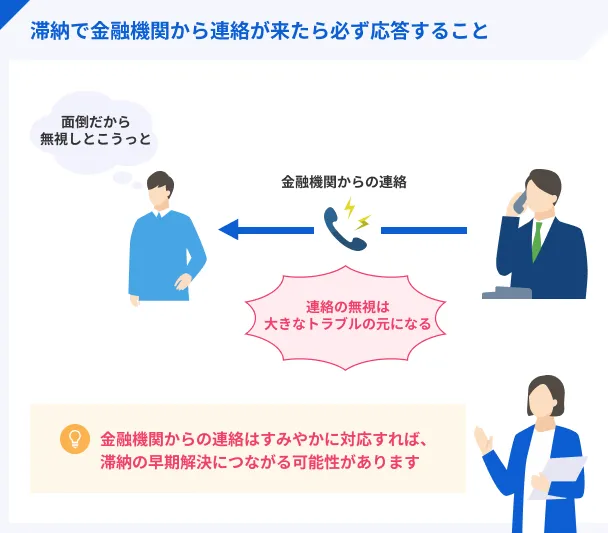

電話やハガキで督促がおこなわれる

クレジットカードやローンの支払い忘れに気づかず、金融機関から連絡を受けて焦った経験がある人も多いのではないでしょうか。

JCBカードの場合も、支払い日を過ぎると電話やハガキなどで連絡がきます。

仕事などで電話に出られなかった場合は、可能な限り速やかに折り返し、事情を相談しましょう。

家族と同居している場合、ハガキを見られて滞納が知られる可能性もあります。不要なトラブルを防ぐためにも、支払い日は厳守することが大切です。

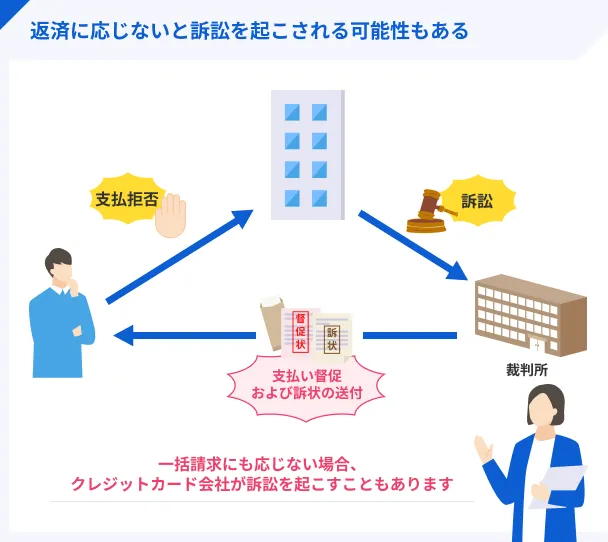

一括返済の請求・強制解約などの処置がとられる

支払い日を過ぎてJCBから連絡がきた場合、放置するのは絶対にやめましょう。

JCBから督促がきても一定期間以上支払いをしないと、利用代金の一括返済を求められたり、カードを強制解約されたりするケースがあるためです。

具体的に「何日遅れると一括返済・強制解約となる」とは明言されていませんが、会員規約の第38条・39条には「20日以上の相当な期間が定められた書面による催告」に応じなかった場合におこなわれると記載されています。

ただし、20日に満たなければ滞納して良いというわけではありません。

また、一括返済を求められても応じなかった場合、JCB側が訴訟を起こす可能性もあります。

第三者に債権が譲渡される可能性も

債権の譲渡とは、債権者(貸主)が債務者(借主)に対して返済を請求する権利を、第三者に譲ることです。

JCBの会員規約第37条には、必要だと認められた場合、JCBが会員に対して有している債権を信託銀行などの第三者に譲る、または担保に入れることがあると記載されています。

信託銀行は、個人や企業などの財産を預かり、運用・管理をおこなう銀行です。

債権の譲渡がおこなわれた場合、JCB以外の金融機関から事前の予告なしに電話や書面で連絡がくる場合があると覚えておきましょう。

JCBカードの支払い遅れは信用情報にも悪影響を及ぼす

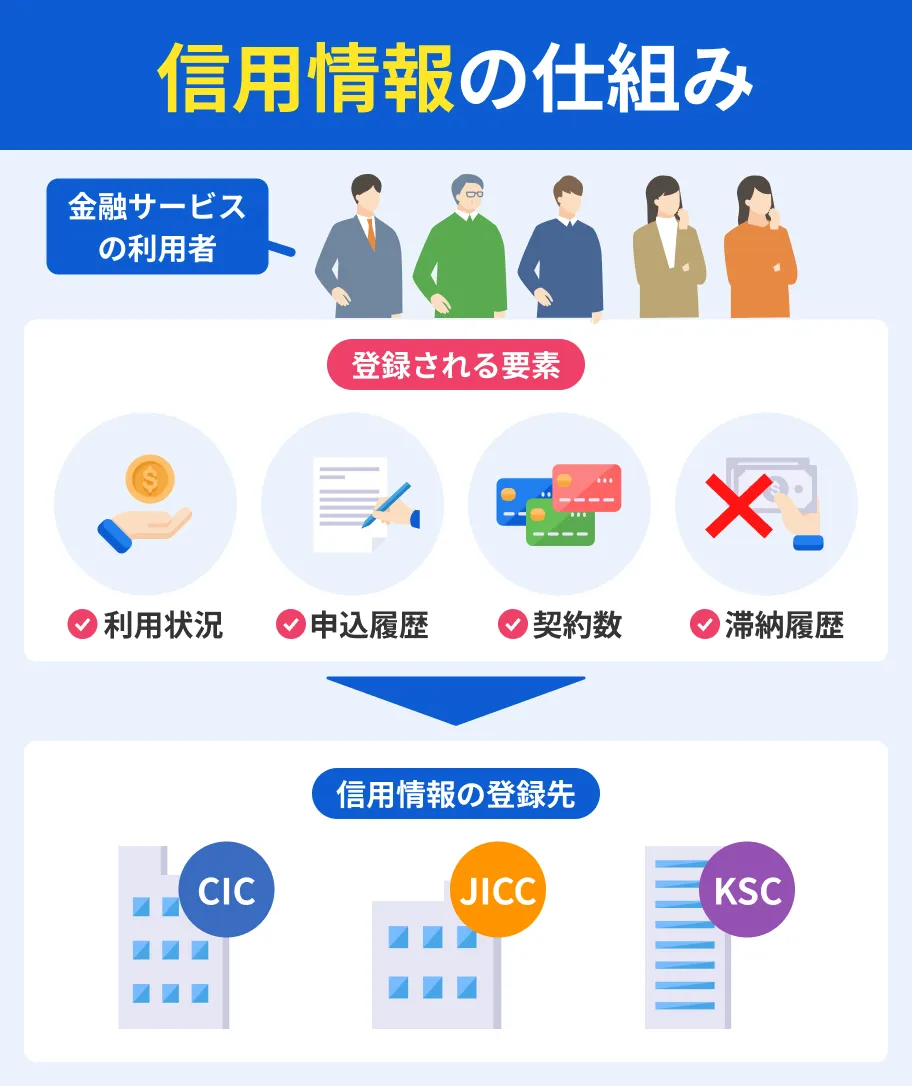

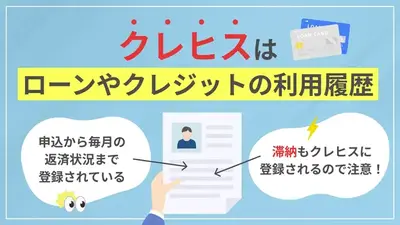

クレジットカードやローンの申込、契約、支払いなどに関する情報は、信用情報と呼ばれます。

JCBカードの支払いが遅れると、信用情報にもマイナスの影響が出るので注意しましょう。

信用情報機関に滞納の情報が残る

信用情報は、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用センター(KSC)という3つの信用情報機関が収集・管理しています。

JCBが加盟している信用情報機関は、CICとJICCの2つです。カードの支払いが滞ると、信用情報機関に滞納の情報が最大5年間登録されます。

▶未入金の事実が登録される

支払い日から61日以上または3カ月以上経過した場合

▶長期にわたる支払い遅れの事実が登録される

株式会社ジェーシービー以外から発行されたJCBカードを利用している人は、発行会社に問い合わせましょう。

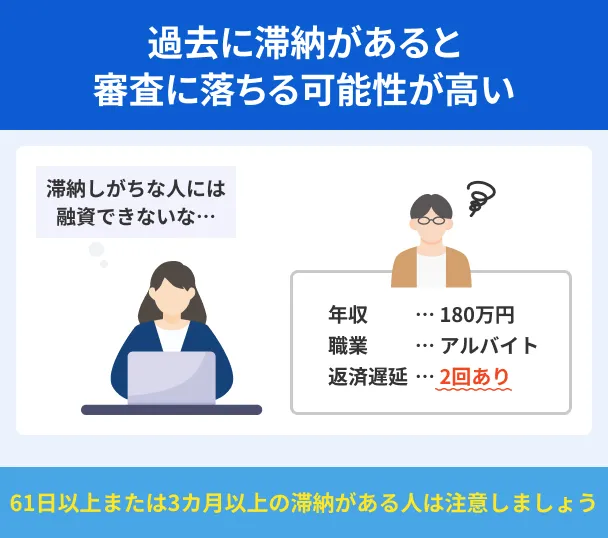

ローンなどの審査に通過しにくくなる

ローンやクレジットカードの審査では、申込者が十分な返済能力を有しているかが重視されます。

支払いに遅れた経験がある人は、金融機関側から返済が困難になるリスクを懸念され、審査で不利になりやすいでしょう。

特に、住宅ローンや自動車ローンなどの目的別ローンは借入額が高くなることが多いので、少額だけを借りる場合と比べて審査が厳しい傾向があります。

今後新たな借入を検討している場合は、滞納が長期間に及ぶ前に返済を進めてください。

JCBカードの支払いが遅れてしまった場合の対処法

JCBの支払い遅れによるリスクを最小限に抑えるためには、適切な対応を知ることも重要です。

支払い日を過ぎてしまった場合は、滞納分を速やかに支払う、カードローンでの借入や債務整理を検討するなどの対応をとりましょう。

再振替または振込で滞納分を支払う

滞納した場合の支払い方法は、支払い口座に設定している金融機関によって異なります。

基本的に再振替か振込のいずれかなので、滞納してしまったら速やかに支払いましょう。

再振替で支払う場合

振込の手続きをする時間がとれない人は、JCB側で再度引き落としの処理をおこなう再振替サービスを利用しましょう。

金融機関によって、再振替のタイミングや入金期限が異なります。

▶指定の入金期限(月によって異なる)までに支払い口座へ入金する

支払い日の2営業日後~月末に再振替を希望する場合

▶「MyJCB」か電話で入金予定日を登録し、支払い口座へ入金する

▶支払い日の15:00までに支払い口座へ入金する

支払い月の25日に再振替を希望する場合

▶入金予定日を登録し、25日の15:00までに支払い口座へ入金する

▶支払い日の18:00までに支払い口座へ入金する

支払い月の26日に再振替を希望する場合

▶入金予定日を登録し、26日の15:00までに支払い口座へ入金する

上記以外の金融機関を登録している人は、JCBの公式サイトの情報を確認してください。

また、株式会社ジェーシービー以外から発行されたカードを利用している人も、別途カード発行会社への問い合わせが必要です。

振込で支払う場合

買い物中や仕事帰りなどに支払いを済ませたい人は、支払い口座として登録している金融機関が振込に対応しているかチェックしましょう。

振込で支払う流れ |

- 振込先口座を確認する

- 振込手続きをおこなう

平日の14:00以前に振込が完了した場合は当日の入金扱い、平日の14:00以降や金融機関の休業日に振込した場合は翌営業日の入金扱いとなります。

ATMで入力した情報が誤っていると入金処理が遅れる可能性もあるので、慎重に確認しましょう。

カードローンで一時的に借りて返済する

短期間で返済できるめどがあるなら、カードローンを利用するのもひとつの方法です。

なかでも消費者金融は融資スピードが早く、最短で即日融資を受けられる可能性もあります。

また、金融機関によっては利息0円で借入可能な無利息サービスを利用できるところも。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

どうしても返済できない場合は弁護士に相談しよう

返済のためのお金を用意できず、滞納が長期間になりそうな場合、債務整理も検討しましょう。

債務整理をすると信用情報に異動情報が登録されますが、返済できないまま長期間放置すると、最終的に財産の差し押さえがおこなわれるなど、より大きなリスクがあります。

自力での返済が難しいと判断したら、すぐに弁護士に相談してください。

法テラスや日本クレジットカウンセリング協会など、無料で利用できる公共機関を頼るのも手です。

貸金業務取扱主任者・FP|村上敬

返済がどうしても困難な場合は、適切な窓口へ相談してください。

返済が難しいと感じたら、まずはカード会社に連絡することが基本ですが、それ以外にもさまざまな相談窓口があります。たとえば、日本貸金業協会の相談・紛争解決センターや、多重債務の専門カウンセリングをおこなう日本クレジットカウンセリング協会、法的な相談ができる法テラスなどです。一人で抱え込まず、状況に応じてこれらの専門機関へ相談してください。

カードローンで一時的に借りてクレジットカードの支払い遅れを回避した沢口さんの体験談

マネットでは、クレジットカードの支払いに困り、大手消費者金融カードローンのアコムに申込をした沢口さんにインタビューを実施しました。

賞与支給日が間近に控えていたため、無利息期間内に完済する予定だったものの、思わぬ失敗があったようです。

アコムを利用するきっかけはクレジットカードの支払いを補うため

マネット

編集者

沢口さん

実際に利用して感じた不満な点

マネット編集担当/キャッシングガイド

奥山 裕基

アコムの無利息期間がカウントされるのは、契約の次の日からです。すぐに利用する場合は問題ありませんが、実際に利用するまで期間が空く場合は、無利息期間が最大限利用ができません。

一方で、プロミスは初回借入の次の日からカウントが開始します。金融機関によって条件が異なるため、無利息期間の適用条件関してはしっかりと確認しておきましょう。

無事にアコムは完済できた

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

JCBカードの支払い遅れを防ぐコツ

支払いが遅れる理由は、「つい口座への入金を忘れた」「返済額が多くて用意が間に合わない」などさまざまです。

同じことを繰り返さないためにも、支払いが遅れてしまう原因を分析し、事前の対策を心掛けましょう。

給与が振込される口座と支払い口座を同じにする

口座振替は、契約時に支払い口座を設定すれば毎月自動で引き落とされる一方、口座に返済額を入金する手間がかかります。

給与の振込口座とJCBカードの支払い口座を同じにしておけば、毎月口座に入金する必要がなく、残高不足による滞納も防ぐことが可能です。

給与の振込口座と同じにしても問題ない場合は、会員サイト「MyJCB」か郵送で変更手続きをしましょう。

▶毎月20日までに手続きが完了した場合、翌月の支払い分から支払い口座が変更される(21日以降の場合は翌々月から)

郵送で手続きをした場合

▶毎月10日までにJCBに書面が到着した場合、翌月の支払い分から支払い口座が変更される(11日以降の場合は翌々月から)

支払い方法を変更する

JCBカードは、ショッピングスキップ払いやショッピングリボ払い、ショッピング分割払いなど、都合に合わせて複数の支払い方法から選択が可能です。

高額の買い物をしたときなど、利用代金が大きくなったことで滞納の可能性がある場合は、支払い方法の変更も検討しましょう。

支払い方法の変更手続きは、会員サイト「MyJCB」から24時間いつでもおこなえます。

リボ払いを利用する場合、毎月の支払い額を抑えやすい反面、完済までの期間が長引きやすい点に注意が必要です。

「毎月3万円以上は使わない」など、無理なく返済を続けるための決まりを作っておきましょう。

リマインダーアプリなどを活用する

複数のクレジットカードを利用している人や、ローンの借入もある人のなかには、スケジュール管理がうまくいかず、ついJCBカードの支払いを忘れてしまう人もいるはずです。

複数の支払いを管理しなければいけない場合は、カレンダーに予定を登録すると指定の日時に通知してくれるリマインダーアプリや、パソコン・スマホのWEBツールなどを活用してみてください。

アプリやWEBツールには、支払い日に加えて支払い金額も登録しておくと、返済計画を立てやすくなります。

▶アプリまたはWEBからログインし、トップ画面で確認する

電話で確認する場合

▶0570-000-767に連絡し、自動音声に従って「1」を入力する

よくある質問

まとめ

JCBカードの支払いが遅れると、カードが利用できなくなる、遅延損害金や事務手数料がかかるなどさまざまなリスクがあります。

信用情報が悪化し、今後ローンやクレジットカードを契約するのが難しくなるかもしれません。支払い方法を変更する、リマインダーアプリを活用するなど、支払い遅れを防ぐ工夫が重要です。

もし滞納してしまった場合、カードローンで一時的に借りて立て替えることも検討してみてください。

ただし、カードローンでも借入をしたら必ず返済しなければいけません。事前にしっかりと返済計画を立て、過度な借入は避けましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの無利息期間を活用すると、クレジットカードの支払い遅れを利息0円で防げる場合があります。ただし、それがきっかけで多重債務になっていった例も少なくありません。

支払いのための借入は慎重に進めてください。