東武カードで支払い遅れをする3 つのリスク|払えない場合の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 東武カードの滞納で自宅や勤務先に連絡が届く

- 東武カードの利用停止や強制解約のリスク

- 急な支払いにはカードローンの活用を検討

東武カードは、主に東武百貨店を利用することが多い人に適しているクレジットカードです。

通常の年会費だけでなく、家族カード・ETCカードも無料ということもあって、普段使いのカードとして利用している人も少なくないでしょう。

しかし、日々の生活費が増えたり、大きな買い物をしたときは、請求額が増えて滞納してしまうことも。

滞納をすると、支払いが完了するまでは利用停止となるため非常に不便ですし、数多くのリスクがあります。

そこで本記事では東武カードを滞納したときのリスク、対処法を紹介します。

【緊急】今もうカード請求額が払えない人は…

現時点で返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

例えばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で今日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

東武カードとは

東武カードは主に東武百貨店での買い物に適していますが、年会費が無料ということもあり、基本的にはどのような場面でも活躍します。

東武百貨店での年間利用額に応じてポイント還元率がアップするため、東武百貨店専門で使っている人もいるでしょう。

| 東武百貨店での年間利用額 | 還元率 |

|---|---|

| 20万円未満 | 3% |

| 20万円以上50万円未満 | 5% |

| 50万円以上 | 7% |

しかし、ポイント還元率を上げるために東武百貨店での利用が増えてしまうと、想像以上に請求額が増えて滞納してしまうことも。

締日と支払日を確認し、滞納がないように心がけましょう。

画像引用:東武カード

東武カードの締日と支払日

東武カードは基本的に毎月10日締め、翌月3日支払いです。

特に月末や月初が忙しい仕事をしている人は、3日になっても口座残高が足りていないことに気付かずに滞納をしてしまうこともあるでしょう。

そのため、新しい月が始まったらすぐに支払いがあるということを意識する癖をつけてください。締日と支払日を意識して利用金額を調整すれば、滞納することはありません。

東武カードの利用代金を滞納するリスク

東武カードの利用代金を滞納すると、以下のようなリスクが発生します。

東武カードを滞納するリスク |

- 自宅や勤務先に連絡が来る

- 東武カードが利用停止となる

- 連絡を無視し続けると強制解約される

- 信用情報に問題が生じる

利用代金の未払いは違約行為となるため、払えない場合は相応のリスクを覚悟しなくてはなりません。

すでに滞納してしまった人はもちろんのこと、これから滞納の可能性がある人も、リスクについて理解しておきましょう。

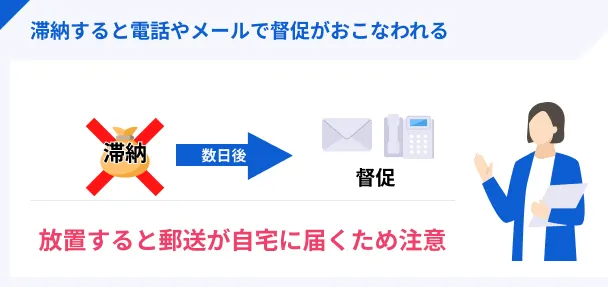

自宅や勤務先に連絡が来る

クレジットカードの支払いを滞納すると、基本的にまずは契約者自身の電話番号に連絡が入ります。今の時代なら、ほとんどの人が登録した携帯電話番号にかかってくるでしょう。

しかし、この連絡を無視すると、自宅や勤務先に連絡が入るようになります。自宅や勤務先に連絡が入ると、家族や同僚・上司などに滞納したことを知られてしまいます。

自宅や勤務先へ連絡されたくなければ、携帯電話番号にかかってきたときに適切な対応をしましょう。東武カードからの電話を受けられなかった場合は、折り返しの連絡をすることが大事です。

東武カードが利用停止となる

滞納をすると、基本的にすぐカードは利用停止となります。

出典: 東武カード会員規約第20条(会員資格の停止)

当社は、会員が次の各号のいずれかに該当した場合は会員資格を停止させることができるものとします。

①弁済金の支払いを遅延しているとき

利用停止は支払いが完了するまで続きます。日常的に東武カードを使っている人は生活に支障をきたすため、できるだけ早く支払いを済ませて利用再開してもらいましょう。

連絡を無視し続けると強制解約に

東武カードからの連絡を無視し続けると、強制解約となります。

出典: 東武カード会員規約第21条(会員資格の喪失)

2. 会員が次のいずれかに該当した場合、当社は通知・催告等をせずにいつでも会員資格を喪失させることができるものとします。この場合、会員は当社に対して直ちにカードを返却するものとします。

(中略)

②会員が約定支払日に弁済金の支払いを遅滞し、その遅滞が約定日の月末まで継続した場合

その後、返済が完了しない場合は最終的に訴訟を起こされ、強制的に財産を差押えられます。

つまり、どれだけ無視し続けても、支払いは避けられないということです。また、無視した期間が長いほど遅延損害金が膨らみ、支払うべき金額も大きくなります。*

どのような事情があっても無視はせず、担当者と相談して滞納を解消しましょう。

遅延損害金

遅延損害金信用情報に問題が生じる

滞納が続くと、信用情報に「滞納した」という事実が登録されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

東武カードの契約をしたときにもあったように、すべてのクレジットカード・ローンは契約の際に審査がおこなわれます。

審査では信用情報を参考にしているため、「滞納した」という情報が登録されてしまった場合、今後クレジットカードやローン契約が難しくなります。

東武カードを滞納したときの対処法

東武カードを滞納したときは以下の対処法を実践して、少しでもリスクを抑えましょう。

東武カードを滞納したときの対処法 |

- 東武カードコールセンターに連絡

- カードローンで立て替えて返済する

- 専門機関に相談

1:東武カードコールセンターに連絡

まずは、東武カードのコールセンターに連絡しましょう。

東武カードコールセンター |

- 電話番号:03-5396-6561

- 受付時間:10:00~17:00

東武カードのコールセンターへ連絡をして支払日の約束ができれば、その後は催促の連絡はありませんし、強制解約のリスクも減らせるでしょう。

また、滞納前に連絡をすれば、支払方法を変更してもらうことで問題を解決できることがあります。

たとえば支払方法をリボ払いに変更すれば、当月の利用金額分を数カ月にわけて返済できるので、家計負担を抑えられます。

そのため、どのような事情があっても、まずは連絡をして担当者に相談してみましょう。

リボ払い2:カードローンで立て替えて返済する

滞納する前なら、支払いに必要なお金をカードローンで借りて、その分を返済に充てることも可能です。

今後はカードローンで支払いをしなければなりませんが、東武カード滞納のリスクは回避できます。

また、消費者金融カードローンには無利息が設けられているため、場合によっては立て替えたほうが経済的になることも。

東武カードの滞納をして遅延損害金を発生させてしまうくらいなら、消費者金融カードローンの無利息を活用してみましょう。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

東武カードの支払い額が足りない場合、借入期間が長期になりそうな場合は、レイクを検討しましょう。

レイクは他社より無利息が長く設定されているため、返済期間を問わず利息額を軽減できます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは、以下すべての条件を満たす人であれば「30日間無利息」を利用できます。

30日間無利息の適用条件 |

- プロミスにはじめて利用する人

- 申込時にメールアドレスを登録した人

- WEB明細の利用登録をした人

さらに、プロミスの上限金利は年17.8%と、他社より年0.2%低くなっています。

たった年0.2%の差ですが、借入額が多くなるほど利息差額も大きくなります。数十万円単位の借入を希望する人は、上限金利が低いプロミスを選ぶと良いでしょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込スピードが早いため、東武カードの支払期日が迫っている人に適しています。

特に借入金を楽天銀行の口座へ振込してもらう場合は、利用日時を問わず最短10秒で振込してもらえるので大変便利です。

他の金融機関に振込してもらう場合でも、最短1分程度で入金が確認できます。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の金融機関 | 月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振り込まれます。

さらに、アコムの融資スピードは最短20分と早い上に、曜日を問わず最短即日でお金を借りられます。

東武カードの支払いが今日、明日に迫っている人は、早く借入できるアコムに申込しましょう。

3:専門機関に相談

「どうしても自力での解決は難しい」

「収入が減ってしまって支払いの目途が立たない」

中にはこのような事情を抱えている人もいるでしょう。そんなときは、以下の専門機関に相談してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

公的機関や専門家なら、正しい対応方法を助言してくれるでしょう。

まとめ

東武カードは、東武百貨店での利用に適しているクレジットカードです。

東武百貨店での利用金額に応じてポイント還元率がアップすることから、ついつい使いすぎてしまうこともあるでしょう。

東武カードを滞納してしまうとさまざまなリスクが発生するため、使いすぎないようにすることが大事です。

支払日が迫っていて、口座残高が足りずに滞納しそうな場合は、「カードローン」立て替えてはいかがでしょうか。

レイクやプロミス、アコムなら無利息が設定されているため、すぐに返済ができる場合は東武カードを滞納するより経済的です。

すでに滞納をしてしまった場合は、速やかに東武カードコールセンターに連絡して支払日の約束をしましょう。

自力での解決が難しい場合は、専門機関へ相談することも検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

東武カードの支払日は月が明けてすぐなので、この点を意識していれば支払遅れのリスクを限りなく減らすことができます。万が一支払いが遅れると、多くのリスクがあるため、支払時期や支払う金額は忘れないようにしてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

カードローンでの立替はあくまでも一時しのぎ。

クレジットカードの支払いを一時的にカードローンで補うことは可能ですが、根本的な解決にはなりません。借入が借入を呼ぶ“自転車操業”に陥るリスクもあります。やむを得ない場合でも、収支を見直して早期返済の計画を立てましょう。継続的な赤字が見込まれるなら、債務整理など専門機関への相談も検討すべきです。