JR東海エクスプレス・カードの引き落とし日に払えないとどうなる?リスクと対処法を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

株式会社FP-MYS代表取締役社長兼CEO。AFP資格を保有し、Fintech領域のリテラシーを向上させたい個人や、FP領域を活用してFintechビジネスを検討する法人のサポートやプロダクト支援に尽力。

公式HP:「FP-MYS」

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- JR東海エクスプレス・カードを滞納するとどうなる?

- 今月は新幹線移動が多くて支払いできない…

- JR東海エクスプレス・カードが使えなくなるのは困る…

JR東海エクスプレス・カードは東海道・山陽・九州新幹線を利用している人に向いているクレジットカードです。利用ごとにEXポイントを貯められる特徴があります。

しかし、新幹線移動が多くなった月は滞納をしてしまうことも少なくないでしょう。また、日常使いのクレジットカードとして使っている場合も、日々の利用額が積み重なれば滞納してしまいます。

滞納を続けると、場合によってはJR東海エクスプレス・カードが強制解約となります。

そこで本記事ではJR東海エクスプレス・カードの支払いを滞納したときのリスク、対処法を紹介します。

急ぎで現金を必要としている方へ

クレジットカードの支払代金が間に合わない場合は、クレジットカード会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意するしかありません。

支払いができないままで放置すると、遅延損害金の発生や信用情報への異動情報登録、さらには裁判や差押えになるリスクがあります。これを防ぐのであれば、一時的にカードローンで補填するなどの対策を検討しましょう。

例えばテレビCMなどで知名度の高い「プロミス」は大手のカードローンとして知られ、150万人以上が利用しています。最短3分でお金を借りられて、30日間の利息が0円なので、次の給料日に返済できる場合などは便利です。スマホから24時間いつでも申込が可能です。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

JR東海エクスプレス・カードとは

画像引用:JR東海エクスプレス・カード

JR東海エクスプレス・カードは、東海道・山陽・九州新幹線利用者に向いているクレジットカードです。

エクスプレス予約ができるため、会員価格で新幹線に乗れますし、新幹線の利用でポイントも貯めやすくなっています。

年会費は1,100円(税込)かかるものの、エクスプレス予約の割引額が多いため、頻繁に新幹線を利用するなら年会費以上にお得です。

JR東海エクスプレス・カードの締日と支払日

JR東海エクスプレス・カードは毎月15日締めの、翌月10日支払いです。なお、人によっては8日が支払日になることもあります。

支払日はカード送付台紙に書かれているので、あらかじめチェックしておきましょう。

普段から締日と支払日を意識すれば、滞納を未然に防げます。

JR東海エクスプレス・カードの利用代金を滞納するリスク

JR東海エクスプレス・カードの利用代金を滞納すると、相応のリスクを背負うことになります。リスクはさまざまですが、日を追うごとに事態は深刻化します。

まずは、滞納時のおおまかな流れを見ていきましょう。

クレジットカードを滞納したときの流れ |

- クレジットカードの利用停止

- 再引き落とし日を案内する書面が届く

- カード会社から電話督促

- 強制解約

- 財産差押え

JR東海エクスプレス・カードが利用停止し遅延損害金が発生する

JR東海エクスプレス・カードに限らず、クレジットカードで滞納をすると、基本的にはすぐに利用停止となります。

クレジットカードでさまざまな自動決済をしている場合は、キャンセルとなってしまうこともあるので注意しましょう。

また、滞納となった日から遅延損害金が発生します。日を追うごとに遅延損害金は大きくなっていくので、1日でも早く支払いをすることが大切です。

遅延損害金

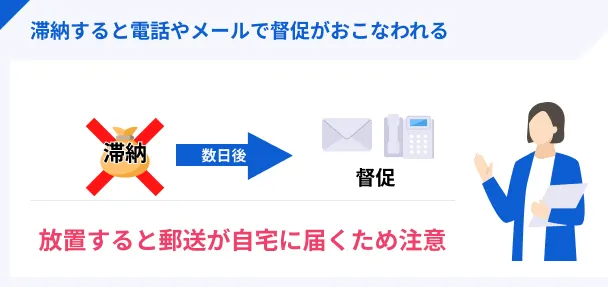

遅延損害金自宅や勤務先に督促の連絡が来る

クレジットカード会社によって対応は異なりますが、滞納後は基本的に再引き落とし日を案内する書面が届くとともに、登録している携帯電話番号に連絡が入ります。

連絡を無視し続けると、自宅や勤務先に連絡が入るようになります。そのため、滞納している事実が周囲の人に知られてしまいます。

家族からの信頼を失ってしまったり、勤務先でのイメージダウンになったりしますので、速やかに対処しましょう。

強制解約や一括請求の措置がとられる

電話での連絡・催促を無視して滞納を続けていると、JR東海エクスプレス・カードは強制解約となります。

強制解約となったからといって支払いの義務がなくなるわけではなく、今後は問答無用で一括での請求を要求されます。

最終的には財産を強制で差押えされるので、どれだけ無視を続けても結果として滞納から逃れられません。支払いが遅れるほど事態は悪化するので、すぐに対処しましょう。

信用情報に問題が生じる

クレジットカードの請求日に支払いできない状況が続くと、信用情報に問題が生じます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

滞納を続けると、信用情報機関に「滞納した」という情報が登録されてしまいます。

信用情報機関クレジットカードやローン審査では、必ず信用情報を参考にします。今後5年間はクレジットカードやローン契約の審査通過が難しくなってしまうため、滞納しないよう早めに対処することが大切です。

JR東海エクスプレス・カードを滞納したときの対処法

JR東海エクスプレス・カードを滞納したまま放っておくと、今後の人生設計に悪い影響を及ぼす可能性があります。

後悔しないためにも、適切な対応をとりましょう。

1:FORYOUデスクに連絡

まずは、JR東海エクスプレス・カードの問い合わせ窓口である「FORYOUデスク」に電話をして、担当者に事情を説明してください。

FORYOUデスク |

- 電話番号:0570-004-980

- 受付時間: 10:00~17:00

土日・祝日を問わず問い合わせ可能ですが、年末年始はお休みとなっています。

担当者に電話がつながると、現在滞納している金額をいつまでに支払えるのか確認されます。ここできちんと期日を約束すれば、その日まで督促の電話が来ることはありません。

なお、無断で滞納するとカード会社からの信用を大きく損ねてしまいます。事前に払えないことが分かっている場合は、支払日前であっても連絡しておきましょう。

2:滞納金額が少ないときはお金を借りて返済する

滞納金額が少ないなら、お金を借りて対処するのも一つの手です。

すでに滞納して信用情報に問題が生じている場合は、新たに借入先を見つけるのは難しいですが、まだ滞納する前であれば、お金を借りてクレジットカードの支払いに充てられます。

借入先が増えるため返済の手間は多くなってしまうものの、クレジットカードでの滞納を避けられることは間違いありません。今後、新たな借入先で遅れることなく返済ができれば、すべての問題は解決します。

消費者金融のカードローンであれば、無利息期間が設けられているため、支払利息額を抑えられます。融資スピードも早いため、「JR東海エクスプレス・カードの支払日が迫っている」という場合にも重宝するでしょう。

利用者数で選ぶなら「アコム」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムの初回利用者には、契約日の翌日から適用される30日間無利息のサービスがあったり、フリーコールで24時間相談ができたりと、サービス面・サポート面も充実しています。

また、アコムは最短20分での融資が可能※なほか、振込融資も最短10秒で完了するため、JR東海エクスプレス・カードを口座振替で返済している人にとっても便利に活用できるでしょう。。

※お申込時間や審査によりご希望に添えない場合がございます。

融資スピードで選ぶなら「プロミス」

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

マネット編集担当/キャッシングガイド

奥山 裕基

2024年オリコン顧客満足度調査のノンバンクカードローン部門「サポートサービス 満足度ランキング」で1位を獲得しています。返済が難しいときでもアプリで簡単に返済日を変更できたり、スタッフの電話対応が丁寧だったりする点が高い評価につながっています。

プロミスは申込から最短3分の即日融資が可能なので、JR東海エクスプレス・カードの支払日がすぐに迫っている場合でも、間に合わせやすくなっています。

また、上限金利が年17.8%と、他の消費者金融よりも低いのが特徴です利息も抑えられて融資スピードも早い、万人が使いやすいカードローンといえるでしょう。

さらに、メールアドレスとWeb明細の登録した人で、かつ初めての申込の場合は、「借入日の翌日」から30日間の無利息期間が適用されます。いつ借入しても、その翌日から無利息期間が開始するのも便利なポイントです。

女性向けサービスを求めるなら「アイフル」

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン 満足度ランキング」で1位を獲得アプリで簡単に借入できるほか、借入金額や返済状況も一目でわかるため、忙しい人でも便利に利用できる点が評価されています。

アイフルは、女性向けのカードローンである「SuLaLi」を提供しています。

女性専用ダイヤルもあるため、女性でも利用しやすいカードローンといえます。

また、ローンカードはコスメや服飾品などを思い出させるおしゃれなデザインであるため、友達やパートナーに財布を見られても、カードローンの利用が知られにくいでしょう。

3:専門機関に相談

「自分の力ではどうしようもできない」

「滞納しすぎてカードローンでも借りられない」

「支払いの目途が一切立たない」

中にはこのような人もいるでしょう。たとえ解決方法が見つからなくても、滞納したまま放置したところで改善することはありません。

そのため、どうしても解決方法が見つからないときは、以下の専門機関に相談してみてください。

| 主な相談先 | 電話番号 | 内容 |

|---|---|---|

| 国民生活センター | 042-758-3161 | 消費生活全般の 苦情や問い合わせに 対応してくれる。 商品・サービスの 相談が可能。 |

| 日本クレジット カウンセリング協会 |

03-3226-0121 | 債務関連を 取り扱う公共機関。 消費者保護の観点から 中立的かつ公正な立場で アドバイスをおこなう。 |

| 法テラス | 0570-078374 | 法律の専門家に 無料で相談できる。 全国に窓口があり 電話で相談も可能。 |

公的機関や専門家なら、的確な対応方法を教えてくれます。

まとめ

JR東海エクスプレス・カードは新幹線を頻繁に利用する人が、経済的に利用できるクレジットカードです。

非常に便利なカードではありますが、滞納してしまったら利用停止となってしまいます。滞納するリスクは大きいため、なるべく早く支払いすることが大切です。

すでに滞納してしまった場合は、JR東海エクスプレス・カードの窓口であるFORYOUデスクに連絡をしましょう。

まだ滞納をする前なら、「カードローン」でお金を借りて、JR東海エクスプレス・カードの支払いに充てることも一案です。

アコムやプロミス、アイフルといった大手消費者金融のカードローンであれば、「無利息期間」が設定されています。1カ月程度で完済できれば、実質無利息でお金を借りられます。

また、曜日を問わず最短3〜20分でお金を借りられるため、支払期日が迫っている場合にも重宝します。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは利用者数の多いカードローンで、2024年3月時点では179万人もの人がアコムを利用しています。TVCMも数多く放映されており知名度も高いので、安心して利用できるでしょう。