大丸松坂屋カードで支払い遅れをする3つのリスク|払えない場合の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

FP技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 大丸松坂屋カードの支払いを滞納しそう

- 滞納すると大丸松坂屋カードは解約になる?

- 大丸松坂屋カードの支払いをするお金がない…

大丸松坂屋カードはその名のとおり、大丸や松坂屋での利用に適したクレジットカードです。

5%のポイント還元を受けられるため、大丸や松坂屋を頻繁に利用する人なら持っておきたいクレジットカードといえるでしょう。

しかし、滞納してしまうと強制解約される可能性があります。滞納しそうなときでも、正しく対処をして、できるだけリスクを抑えましょう。

本記事では大丸松坂屋カードの支払いを滞納するリスク、対処法を紹介します。

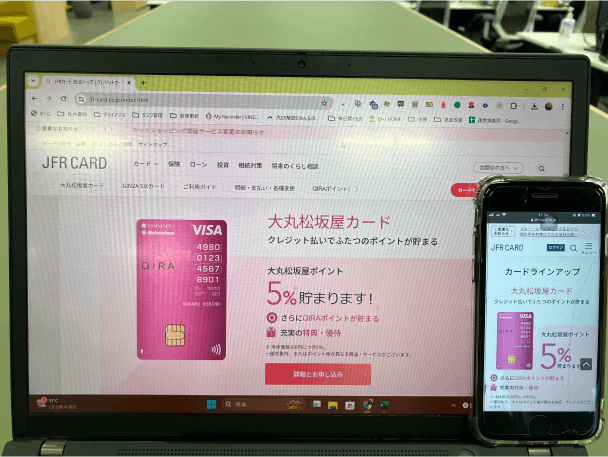

大丸松坂屋カードとは

大丸松坂屋カードは、大丸や松坂屋での買い物で5%のポイント還元を受けられます。大丸や松坂屋を利用することが多いなら、持っておきたい1枚といえるでしょう。

しかし、ポイント還元率が高いからといって、利用金額を考えずに大丸や松坂屋で買い物をしてしまうと、滞納をしてしまうおそれがあります。

締日や支払日を把握した上で、計画的に利用しましょう。

画像引用:JFRカード

大丸松坂屋カードの締日と支払日

大丸松坂屋カードは15日締め、翌月10日支払いです。10日が金融機関の休業日だった場合は、翌営業日が支払日となります。

「WEB明細通知サービス」を利用している場合は、メールにて請求額の通知が届きます。そのため、普段から大丸松坂屋カードからのメールをチェックする癖をつけておきましょう。

また、支払日前には口座残高を確認して、滞納がないようにしましょう。

大丸松坂屋カードの利用代金を滞納するリスク

大丸や松坂屋のお得意様と言われるような人であったとしても、大丸松坂屋カードの支払いを滞納してはいけません。

基本的に毎月の支払いは口座振替(自動引き落とし)でおこなわれますが、銀行口座の残高が不足した状態で当日を迎えると滞納してしまいます。

滞納は重大な違約行為なので、払えない場合は相応のリスクがあることを理解しておきましょう。

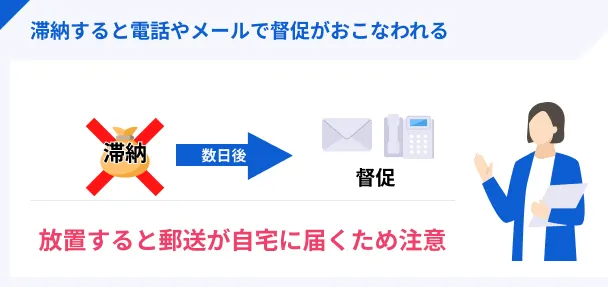

カードの利用停止と督促電話の発生

滞納状態に陥ると、まず大丸松坂屋カードは利用停止となり、支払いが完了するまで使えなくなります。当然、大丸や松坂屋でポイントも貯められなくなってしまいます。

他にも、カードが利用停止された後は、登録した携帯電話番号に担当者から督促電話が入ります。

電話の内容は滞納している旨を知らせて、今後支払えるかどうかを確認するものです。この電話連絡を無視してしまうと、自宅や勤務先に電話がかかってくることもあります。

結果として家族や同僚、上司に滞納の事実が知られてしまい、信頼を損ねてしまう可能性も考えられるでしょう。

強制解約・一括請求・財産差押え

長期間にわたって支払いができないと、大丸松坂屋カードは強制解約されます。同時にこれまで支払いができていなかった分は、一括で請求されることになります。

一括請求を無視し続けると、最終的には強制的な財産差押えがおこなわれます。生活必需品以外の財産は基本的に所有権を失うため、今後の生活にも大きな影響を及ぼすでしょう。

差押え

差押え信用情報への影響

大丸松坂屋カードを滞納した場合は、信用情報に「滞納した」という情報が登録されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

クレジットカードやローンなどの審査では、信用情報を必ず参照します。つまり、信用情報に滞納の情報が登録されていると、今後の審査で「滞納をする人だ」と判断されてしまうということです。

結果として、今後クレジットカードやローンなどの審査通過が厳しくなります。

大丸松坂屋カードを滞納したときの対処法

大丸松坂屋カードを滞納すると、前述したようにさまざまなリスクが発生します。また、滞納を放置していても良い方向に向かうことはなく、状況は悪化していくばかりです。

そのため、滞納してしまったときや今後滞納しそうなときは、正しく対処をすることが大事です。

1:大丸松坂屋カードに連絡

まずは、大丸松坂屋カードに連絡しましょう。

大丸松坂屋カード |

- 電話番号:0570-088-880

- 対応時間:10:00~18:00

担当者に電話すると、滞納している金額をいつまでに支払いできるかを確認されます。ここで明確に期日を約束すれば、当面の間は督促の電話がかかってきません。

なお、無断で滞納する行為はカード会社からの信用を大きく損ねます。今すぐ支払いできない場合でも、必ず連絡を入れましょう。

2:カードローンから借りて支払いに充てる

「カードローン」で借りたお金を使って、大丸松坂屋カードの支払いに充てるのも一つの手です。支払先がカードローンに変わるだけですが、大丸松坂屋カードの滞納を回避できます。

また、カードローンの返済額は4,000円〜と少額に設定されています。複数回に分けて返済できるため、まとまったお金を用意できない場合にも重宝します。

「無利息期間」が設定されている消費者金融のカードローンであれば、場合によっては利息0円で立て替えが可能です。「次の給料が出れば一気に返せる」という場合には特に活躍する方法でしょう。

以下で人気のカードローンをまとめましたので、ぜひ参考にしてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※であり、利用者数は大手消費者金融のなかでも多くなっています。また、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%であることから、はじめて利用する消費者金融として若年層から支持されていることが伺えます。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

また、アコムでは24時間いつでも借入に関する質問や相談が可能です。カードローン申込時には「画面共有サポート」も受けられるため、はじめての借入で不安がある人はアコムを利用すると良いでしょう。

なお、アコムではじめて契約する人は、30日間の無利息期間が適用されます。1カ月以内に完済できれば利息は1円もかからないため、次の給料日までのつなぎとしてお金を借りたい人に適しています。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度の高い消費者金融です。申込時の不明点などもスタッフが丁寧に回答してくれる、といった口コミが多く、直接相談して疑問を解決したい人向けの消費者金融と言えるでしょう。

プロミスは、申込から最短3分で借入が可能です。

また、カードローンで契約した後は、利用日時を問わず最短10秒で振込融資を受けられます。

「大丸松坂屋カードの支払日が間近に迫っている」という場合は、融資スピードが優れているプロミスを利用すると良いでしょう。

さらに、プロミスで契約しローンカードを発行した場合は、三井住友銀行ATMを手数料無料で利用できます。

三井住友銀行ATMであれば借入や返済手続きを何度おこなっても手数料が発生しないため、「今後も借入するかもしれない」といった人にも適しています。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン 満足度ランキング」で1位を獲得専用のアプリをダウンロードしておけば、申込から借入、返済までスマホひとつで手続きできる利便性が評価されています。

アイフルには、女性専用のカードローン「SuLaLi」があり、女性が申込しやすい環境が整えられています。

女性専用ダイヤルが設けられているだけでなく、ローンカードはコスメや服飾品をイメージさせるおしゃれなデザインが特徴的です。

「カードローンの利用に不安があるけど、男性スタッフには相談しづらい」といった女性は、アイフルの「SuLaLi」に申込しましょう。

なお、「SuLaLi」の利用限度額は最高10万円です。限度額が少額に設定されているため、必要以上に借りすぎてしまう心配もありません。

3:専門機関に相談

支払日をすでに過ぎていて返済の目処も立たない場合は、専門機関に相談してください。

| 主な相談先 | 電話番号 | 内容 |

|---|---|---|

| 国民生活センター | 042-758-3161 | 消費生活全般の 苦情や問い合わせに 対応してくれる。 商品・サービスの 相談が可能。 |

| 日本クレジット カウンセリング協会 |

03-3226-0121 | 債務関連を 取り扱う公共機関。 消費者保護の観点から 中立的かつ公正な立場で アドバイスをおこなう。 |

| 法テラス | 0570-078374 | 法律の専門家に 無料で相談できる。 全国に窓口があり 電話で相談も可能。 |

これらの専門機関であれば、今後おこなうべき正しい対処法を提示してくれます。

大丸松坂屋カードの滞納を解消する見込みがない人は、まず相談をして解決の糸口を見つけましょう。

まとめ

大丸松坂屋カードはその名のとおり、大丸や松坂屋での買い物に適したクレジットカードです。

ただし、ポイントを貯めるために買い物をしすぎて滞納してしまうと、強制解約や一括請求などの措置が取られる場合があります。普段からお金の管理を徹底して、滞納しないように心がけましょう。

やむを得ず滞納をしてしまう場合は、大丸松坂屋カードへ連絡を入れて返済期日を延長してもらいましょう。連絡をしないまま滞納を続けると今後の契約に影響が出るため、必ず電話を入れてください。

なお、滞納前ならアコムやプロミス、アイフルなど無利息期間があるカードローンでお金を借りて支払いに充てるというのも一つの手です。滞納額や自身の財政状況などから、適切に対応しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

大丸や松坂屋は良いものが多く取り揃えられているので、ついつい買いすぎてしまいます。もし、大丸松坂屋カードを使いすぎてしまった時には、分割払いやリボ払いへの切り替えや相談先への連絡など、あらかじめ対策しておきましょう。

ファイナンシャルプランナー|隅倉広樹

信用情報に滞納の履歴が残ると、将来設計に関わります。

クレジットカードで利用上のトラブルがあると、信用情報機関にその内容が登録されます。こうなると、住宅・車・その他のさまざまなローンが組めなくなります。さらに、クレジットカードの審査にも通らなくなるため、将来の生活が不便になる可能性が高まるでしょう。滞納の履歴は返済完了後5年間、登録された状態が続きます。