京阪カード(e-kenet)の利用代金を滞納するリスクと適切な対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

FP技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- e-kenetカードの滞納でカード利用停止や督促のリスク

- e-kenetカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

株式会社京阪カードが発行しているe-kenetカードは、京阪線利用者にとって特に便利なクレジットカードです。京阪線利用者だとポイントが貯まりやすく、経済的に利用できます。

しかし、そんなe-kenetカードも、滞納してしまった場合は強制解約になるリスクがあります。

今後京阪線を経済的に利用し続けたいなら、滞納時のリスクを理解し、日ごろからお金の管理をすることが大事です。

そこで本記事では、京阪カードのe-kenetカードを滞納したときのリスク、滞納したときの対処法を紹介します。

京阪カードのサービス内容

株式会社京阪カードでは、e-kenet(イーケネット)カードを提供しています。京阪沿線を中心とする加盟店で利用すると、おけいはんポイントが貯まるのが大きな特徴です。

おけいはんポイント500ポイントで500円のおけいはんクーポンと交換可能で、京阪百貨店や京阪シティモールで利用できます。まさに京阪線を利用することが多い人に適したクレジットカードといえるでしょう。

ただし、そんな便利なe-kenetカードも滞納してしまっては、さまざまなリスクが発生し、場合によっては強制解約になってしまいます。今後も使い続けたいなら、締日と支払日を確認しておきましょう。

画像引用:e-kenetカード

e-kenetカードの締日と支払日

e-kenetカードの締日は5日、支払日は27日です。金融機関休業日の場合は翌営業日が支払日となります。

| 利用方法 | 締日 | 支払日 |

|---|---|---|

| ショッピング | 5日 | 27日 |

| キャッシング | 月末 | 27日 |

なお、キャッシングの締日は月末になるので間違えないようにしましょう。

e-kenetカードの滞納を防ぐには日ごろからお金の管理を徹底して、引落日まで銀行口座に請求額分を入金しておく必要があります。

e-kenetカードの利用代金を滞納するリスク

e-kenetカードのようなクレジットカードを持っていれば、現金がない状態でも買い物などの支払いを立て替えられます。しかし、それは一時的なものなので、決められた支払日に精算することが前提です。

e-kenetカードの支払い遅れは違約行為であるため、相応のリスクが発生することを理解しておきましょう。

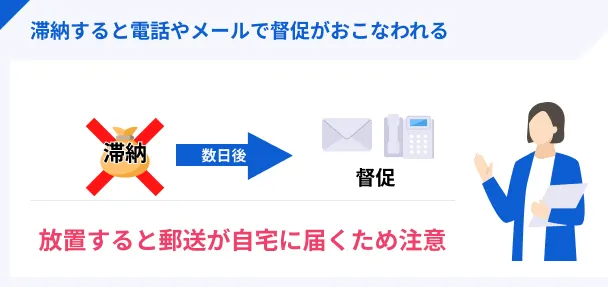

自宅や勤務先に連絡が来る

支払日に引き落としができなかった場合、書面や電話での督促が来るようになります。

これは利用者と連絡が取れるまで、何度もかかってきます。

最初は契約者の携帯電話に連絡が入りますが、それでも連絡がつかないと、自宅や職場に電話がかかってくる可能性もあります。結果として、周囲にクレジットカードの滞納が知れわたってしまうことも。

そのため、滞納した場合の連絡が来たら放置せずに、必ず対応しましょう。

e-kenetカードが利用停止となり遅延損害金が発生する

支払日を1日でも過ぎると、e-kenetカードは利用停止となります。また、e-kenetカード会員規約にもあるとおり、支払いが遅れると「遅延損害金」が発生します。

出典: e-kenetカード会員規約第29条(カードショッピングの遅延損害金)

本人会員が、カードショッピングの支払金を遅滞したときは、支払期日の翌日から支払日に至るまで当該支払金に対し、以下の年率を乗じた額の遅延損害金を支払うものとします。

支払いが遅れるほど遅延損害金も大きくなっていくため、できるだけ早く支払いを済ませましょう。

遅延損害金

遅延損害金強制解約や一括請求の措置がとられる

e-kenetカードの滞納が続くと、いずれ強制解約となり、今後京阪線の利用でポイントも貯めにくくなってしまいます。

また、支払いが遅れると強制解約だけでなく、一括請求の措置が取られることもあります。

出典: e-kenetカード会員規約第16条(期限の利益の喪失)

本人会員が次のいずれかに該当したときはカードキャッシングおよび下記②③④のカードショッピングの未払債務全額について当然に期限の利益を失い当該未払債務の全額を直ちに支払うものとします。

①カードキャッシングの支払金を1回でも遅滞したとき(ただし、貸金業の規制等に関する法律等の一部を改正する法律第5条の規定による改正前の利息制限法第1条第1項に規定する利率を超えない範囲においてのみ効力を有するものとします。)。

②1回払のカードショッピングの支払金の支払を1回でも遅滞したとき。

③2回払、ボーナス1回払、リボルビング払、分割払またはボーナス併用分割払であっても割賦販売法に定める指定権利以外の権利のカードショッピングの支払金の支払を1回でも遅滞したとき。

それでも支払いが滞ると法的措置がとられ、給料や財産を差押えられてしまいます。

支払いから逃れることはできません。滞納は放置せず、速やかに返済手続きをしましょう。

信用情報に問題が生じる

長期に渡って支払いが遅れると、信用情報に滞納の履歴が残ってしまいます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

滞納履歴のようなネガティブな情報は「異動情報」といわれています。異動情報が信用情報に登録されると、以下のような問題が発生します。

異動・異動情報信用情報に異動情報が載ると |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

e-kenetカードを滞納したときの対処法

前述したように、e-kenetカードを滞納したままにしておくと、場合によっては異動情報が登録されて、今後の人生設計に悪影響を及ぼしてしまうこともあります。

単純に強制解約になってe-kenetカードが使えなくなるのも大きなリスクの一つでしょう。

そのため、滞納したときはできるだけリスクを減らせるように対処をすることが大事です。

1:カード会社に連絡

まずは、カード会社に電話をして担当者に状況を説明してください。

e-kenetカード問い合わせ先 |

- 電話番号:06-6616-0980

- 受付時間:9:30~17:30(土日・祝日・年末年始を除く)

担当者に電話がつながると、現在滞納している請求額をいつまでに支払えるのかを確認されます。ここで支払期日を約束すれば、当面は督促の電話がかかってくることはありません。

連絡をせずに滞納したままにしておくとカード会社からの信用を大きく損ねるので、連絡は必ずしておいてください。

2:お金を借りてe-kenetカードの支払いに充てる

「支払日が迫っているけど、少しだけお金が足りない」

このような場合は、「カードローン」などの金融機関にて借入するという選択肢も検討してみましょう。

通常、カードローンで借りたお金は利息を上乗せして返す必要がありますが、消費者金融カードローンなら無利息期間を適用できることも少なくありません。

無利息期間内に完済できれば、e-kenetカードでは滞納を避けられる上に、カードローンでも利息を発生させずにすべての支払いを終えることが可能です。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは、利用者数の多さが特徴的な消費者金融カードローンです。2024年3月時点では179万人が利用しています。人気のカードローンなので、はじめてお金を借りる人も安心して利用できるでしょう。

また、アコムでの契約がはじめてなら30日間金利0円のサービスを受けられます。「次の給料日には返せる」「少しだけ借りて滞納を回避したい」という場合は利用を検討してみましょう。

なお、アコムは返済日を任意の日に設定できるため、給料日の翌日など、確実に返済できる日に設定できるのも便利なポイントです。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度が高い消費者金融です。スタッフの丁寧な対応に定評があるため、問い合わせて疑問を解消したい人にはプロミスが向いているでしょう。

プロミスでも30日間の無利息サービスを提供しています。無利息サービスの利用条件は以下の3つです。

30日間の無利息サービス適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録する

- WEB明細の利用登録をする

また、プロミスの無利息期間は、初回借入日の翌日から適用されます。そのため、事前に登録だけしておき、その後お金が必要になったときに借入した場合でも、無利息期間を最大限に活用できます。

今すぐお金を借りたい人はもちろん、「現時点で滞納するかどうかわからない」といった人はプロミスに申込しましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン 満足度ランキング」で1位を獲得しています。専用アプリで申込から借入、返済まで手続きできる利便性が選ばれるポイントになっています。

もちろん、ほかのカードローンと同様に、はじめてアイフルで契約する場合は最大30日間の無利息期間が適用されます。

3:専門機関に相談

e-kenetカードの支払日を過ぎていて、返済できる見通しが立たないのであれば、以下の専門機関へ相談してみましょう。

| 主な相談先 | 電話番号 | 内容 |

|---|---|---|

| 国民生活センター | 042-758-3161 | 消費生活全般の 苦情や問い合わせに 対応してくれる。 商品・サービスの 相談が可能。 |

| 日本クレジット カウンセリング協会 |

03-3226-0121 | 債務関連を 取り扱う公共機関。 消費者保護の観点から 中立的かつ公正な立場で アドバイスをおこなう。 |

| 法テラス | 0570-078374 | 法律の専門家に 無料で相談できる。 全国に窓口があり 電話で相談も可能。 |

これらの専門機関であれば、個人では解決できないようなさまざまなトラブルに対して適切な助言をしてもらえます。

また、場合によっては「債務整理」をして、支払額の減額・免除をしてもらうことも可能です。

とはいえ「債務整理」をすると、信用情報に異動情報が登録されてしまいますし、e-kenetカードの強制解約も避けられません。

そのため、どうしても支払いができない場合の最終手段として考えましょう。

まとめ

株式会社京阪カードのe-kenetカードは、京阪線利用者にとって利便性の高いクレジットカードです。

しかし、どんなクレジットカードであれ、利用した代金は期日までに支払わなければなりません。滞納してしまうと日常生活に支障を与えるリスクもあります。

とくに長期にわたって滞納してしまうと信用情報に傷がつく可能性があり、今後の人生設計にも悪影響を及ぼします。

滞納リスクを回避するためにも、まずはカード会社に連絡して「いつまでに支払えるか」を約束しましょう。

滞納する前なら、「消費者金融カードローン」を利用して、借りたお金をe-kenetカードの支払いに充てるのも一つの手です。

たとえばアコムやプロミス、アイフルは、はじめての契約する人に限り30日間の無利息期間が適用されます。

借入から1カ月間は利息が1円もかからないため、次の給料日までのつなぎとしてお金を借りたい人にも適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

京阪カードは京阪線を経済的に利用している人には大変便利なカードであり、滞納すると利用停止など日常生活に影響が出るほど深刻なダメージを受ける人もいるでしょう。一時的に、滞納する前にお金を借りて支払いにあてるなどして、滞納状態を未然に防ぐようにしてください。

ファイナンシャルプランナー|隅倉広樹

一括請求から逃れる術はありません。

一括請求を無視していれば、貸主から「強制執行」という方法で給与やその他の財産を差押えられることになります。当然、そうなるまでに時間も経過しているので、一括請求時よりも遅延損害金は増えています。住所等の個人情報を変更しても把握されますし、勤務先などにも迷惑をかけ続けることになります。早めに支払ってしまいましょう。