ヤマダ電機クレジットカードのLABIカードで請求額が払えない場合の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- ヤマダLABIカードの滞納でカード利用停止や督促のリスク

- ヤマダLABIカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

ヤマダ電機クレジットカード(ヤマダLABIカード)は、ヤマダ電機での買い物に適したクレジットカードです。

しかし、ヤマダ電機での買い物が積み重なって請求額が大きくなり、払えない事態になることも少なくありません。

滞納をするとさまざまなリスクがあるので、対処法を理解しておきましょう。

ヤマダLABIカードの詳細

| 項目 | 詳細 |

|---|---|

| 利用資格 | 専業主婦・学生も申込が可能 満18歳以上の方(高校生は除きます) |

| 国際ブランド | VISA・JCB・MasterCard |

| 年会費 |

初年度無料 2年目以降550円(税込) 但し、前年度クレジットカードの利用で無料 |

ヤマダLABIカードは、ヤマダポイントも永久不滅ポイントも貯められるクレジットカードで、特にヤマダ電機だと効率的にポイントを貯められるのが特徴的です。また、コスモ石油やアート引越センターなどの優待加盟店でもポイントを貯められます。

ヤマダ電機でたくさんの買い物をする人にとっては、持っておきたいクレジットカードの1つです。

ただ、ポイントを貯められるからといって、過度に買い物をしてしまうことも少なくありません。また、新生活を機に、ヤマダ電機でたくさんの買い物をして「請求額が過度に多くなってしまった」となることは珍しくありません。

滞納することのないように、締日と支払日は正しく確認しておきましょう。

締日と支払日

ヤマダLABIカードは「ヤマダLABI一般・ゴールドカード」か「ヤマダLABI ANAカード」の2つに分かれ、締め日や支払日も異なります。

| ヤマダLABI一般 ゴールドカード |

ヤマダLABI ANAカード |

|

|---|---|---|

| 締日 | 10日 | 10日 |

| 支払日 | 翌月4日 | 翌月5日 |

いずれにしても、毎月の始めには口座残高をチェックして、残高不足にならないようにしましょう。

また、大きな買い物をする際は、締日である10日を意識して、可能な限り購入するタイミングを調整してください。

ヤマダLABIカードを滞納するリスク

ヤマダLABIカードを含む、クレジットカードというのは、ショッピングのお金を立て替えて後払いするというシステムを取っています。利用者には当然、あとから発生する支払いの義務があるので、払えない場合は相応のリスクも生じます。

リスクについて正しく理解しておきましょう。

滞納のリスク |

- 督促電話の発生やカードの利用停止

- 強制解約および一括請求される

- 信用情報に履歴が残る

滞納リスク1|督促電話の発生やカードの利用停止

ヤマダLABIカードの返済日に代金が払えないからといって、すぐさま一括請求の通知が裁判所から届くということはありません。

滞納をすると、まずは登録しているメールや電話に支払いが遅れている旨の連絡が入ります。同時に、カードが利用停止となります。

「請求額を払えないから電話に出たくない」と無視してしまうと、信用を失ってしまい、今後の契約に影響がでかねません。電話がかかってきたら、払えるにしても払えないにしても対応をして事情を説明しましょう。

普段ヤマダLABIカードでサブスクサービスや光熱費の支払いをしている人は、支払いができなくなる点に留意しておきましょう。

滞納リスク2|一括請求~差押え

滞納状態が長引くと、ヤマダLABIカードは強制解約となり、その後は一括請求がおこなわれます。

一括請求をされると、全てのリボ払い分も含め全額を利息付きで一括返済しなければいけません。また、払えないからと放っておくと、最終的には裁判所へ申し立てがされ、財産の差押えをされることになります。

滞納リスク3|信用情報に履歴が残る

長期の滞納をすると信用情報にも、滞納の履歴が残ってしまいます。

信用情報

信用情報ヤマダLABIカードを含むすべてのクレジットカード、ローンなどは信用情報の内容を確認したうえで審査をおこないます。

言い換えるなら、信用情報の内容が良ければ審査に通過しやすく、内容が悪いと審査に落ちやすくなります。つまり、滞納によって信用情報の内容が悪くなると、今後クレジットカードやローンの契約が難しくなります。

信用情報に異動情報が載るリスク |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いができなくなる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

ヤマダLABIカード滞納時の対処法

ヤマダLABIカードを滞納の可能性が出てきた、もしくは滞納中の場合は、以下の対処法を検討してください。

滞納時の対処法 |

- LABIカードデスクに連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:LABIカードデスクに連絡

クレジットカードの滞納状態をそのままにしていると、今後の生活設計に悪い影響を与えるリスクがあります。後悔しないためにも、適切な対応を取るべきです。

まずはLABIカードデスクに連絡し、担当者に事情を説明しましょう。

| 名称 | LABIカードデスク |

|---|---|

| 電話番号 | 0570-064-987 |

| 受付時間 | 9:00~17:00(1/1休み) |

電話受付に関しては、土日も対応しているため、平日に時間が作れない場合でも相談が可能です。ただし、受付時間が17:00までと短めのため、時間に余裕を持って連絡をしましょう。

銀行振込かコンビニ入金をする

ヤマダLABIカードでは残高不足で支払いができなかった場合、再引き落としはおこなっていません。

そのため、ご自身で銀行振込、もしくはコンビニ入金をすることになります。なお、コンビニ入金は引き落とし月の14日までとなっているため、超過する場合は銀行振込の対応になります。

請求日前なら支払方法の変更も可能

もしも支払日になっていないなら、支払方法を一時的に一括からリボ払いに変更することで、滞納を回避しやすくなります。

なお、ヤマダLABIカードでは一括で決裁したものをボーナス払いや分割払いに変更することはできません。

出典: UCカード|よくあるご質問Q&AQ.カード利用後、2回払いやボーナス払い・分割払いに変更できますか。

A.カードのご利用分を、あとから2回払いやボーナス払い・分割払い(回数指定)に変更することはできません。

なお、リボ払いへの変更は可能です。

リボ払いは毎月の請求額が一定になる支払方法です。つまり、実質的に次の請求分を翌月以降に分散でき、滞納を避けることに繋がります。

請求日前なら、一度担当者に問い合わせて、支払い方法の変更をお願いしてみましょう。また、リボ払いに変更した際のシミュレーションも参考にしてください。

滞納時の対処法2:専門機関に相談

「支払いをするのが難しい」という場合は、LABIカードデスク以外に専門機関にも相談してみましょう。

別の視点で相談ができるため、解決に繋がるかもしれません。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター・消費生活センター

国民生活センターや消費生活センターでは、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

たとえば「ヤマダLABIカードでネットショッピング詐欺に遭って請求額が大きくなった」という場合の相談先にもなります。

クレジットカード利用者で少しでも払えない可能性がある人は、一度連絡してみて公正な立場からの適切なアドバイスを受けてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。大まかにいえば「借金を返せない」と悩んでいる人の対応をしてくれます。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

「債務整理するしか解決策がない」という場合は、法律の専門家に相談してみましょう。

ただし、弁護士事務所に行くと相談料を支払う必要があります。「一旦、専門家の意見が聞きたい」「弁護士に依頼するお金がない」という人は、無料相談できる法テラスに連絡してみましょう。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

別のところで一時的にお金を借りて、それをヤマダLABIカードの支払いに充てるという方法もあります。

新たな借入先はできてしまうものの、実質的にヤマダLABIカードの支払いに猶予を持たせられます。

お金の立替方法 |

- クレジットカードのキャッシングで借りる

- 一時的にカードローンで借りる

- 家族から借りる

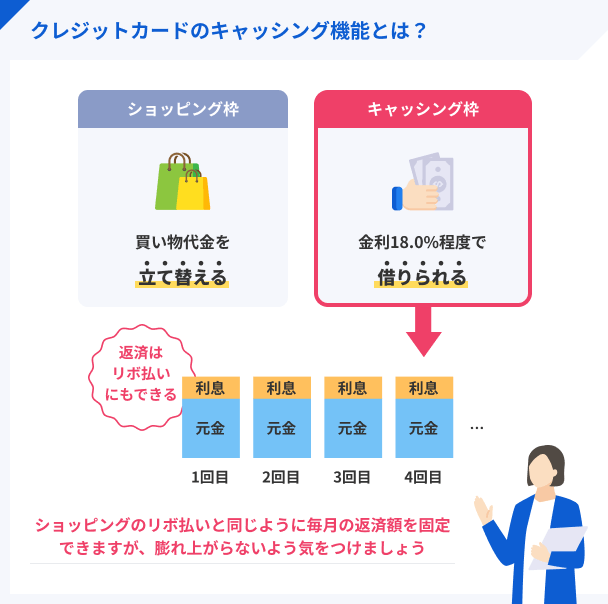

借入方法1|クレジットカードのキャッシング機能で借りる

クレジットカードには、ショッピングの支払いに使うショッピング機能のほかに、現金を借りられるキャッシング機能があります。もしも、利用しているクレジットカードにキャッシング機能を付いているなら、申込不要ですぐにお金を借りられます。

キャッシング機能がないと借りることはできないですが、クレジットカード契約時に知らず知らずのうちにキャッシング機能も付けていることは少なくありません。

一度ご自身が契約しているクレジットカードで、キャッシング機能がついているものがないかチェックしてみましょう。

借入方法2|一時的にカードローンで借りる

クレジットカードにキャッシング機能が付いていない場合は、一時的にカードローンから借りることも検討しましょう。

カードローンは使い道が自由なローン商品で、お金に困っているときの解決手段としてよく利用されています。

中でも消費者金融カードローンは審査スピードに優れている場合が多く、申込をして数十分で融資を受けられることもあります。

ヤマダLABIカードの支払いが間近に迫っている場合には、特に活躍する対処法です。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

借入方法3|家族から借りる

最終手段として、家族から借りることも検討しましょう。

ただし、家族から借りると、今後の人間関係が悪化してしまう可能性もあるため、可能な限りは「カードローンでも借りられなかった」「キャッシング枠もなくてどうしようもない」という、八方塞がりな状態のときに頼るようにしましょう。

家族であれば利息や返済期限などを設けずに貸してくれることもあるので、借金が重なって利息が苦しい場合は、根本的な解決に繋がることもあります。

まとめ

ヤマダ電機のクレジットカード、ヤマダLABIカードはポイントは貯めやすいものの、家電を一気に購入する際に使うことが多いため、請求額が大きくなり滞納の危機に陥ってしまうことも少なくありません。

滞納しそうになったら、まずはLABIカードデスクに連絡して事情を説明しましょう。

| 名称 | LABIカードデスク |

|---|---|

| 電話番号 | 0570-064-987 |

| 受付時間 | 受付時間:9:00~17:00(1/1休み) |

問題を放置してしまうと、状況は悪化していくばかりなので、本記事で紹介した対処法を参考に、ご自身に合った方法で解決を目指してください。

マネット編集担当/キャッシングガイド

奥山 裕基

ヤマダ電機クレジットカードの請求額が払えないときの対処法は次の3つです。①カード会社に連絡②国民生活センターなどの専門機関に相談③一時的にお金を借りる③の具体的方法として消費者金融カードローンの利用を検討しましょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

貸金業務取扱主任者・FP|村上敬

滞納はリスクが大きいため計画的な利用を

支払いの滞納が続くと、クレジットカード会社から「一括請求」を求められることがあります。これは、残りの利用残高全額を一度に支払うよう求められる措置で、分割払いやリボ払いの利用もできなくなります。返済できない場合は、法的措置や差し押さえに発展する可能性もあり、信用情報にも履歴が残ります。早めの相談と対処が非常に重要です。