コスモザカードオーパスの支払いを滞納するリスクと今からできる3つの対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

FP技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- コスモ・ザ・カード・オーパスの滞納でカード利用停止や督促のリスク

- コスモ・ザ・カード・オーパスの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

コスモ・ザ・カード・オーパスを使えば、コスモ石油での給油が会員価格になり経済的に利用できます。特に車移動が多い人は、給油用にコスモ・ザ・カード・オーパスを利用している人も少なくないでしょう。

しかし、「車移動が多くて支払いが高額になってしまった」「口座残高の確認を忘れていた」などの理由で滞納してしまうことも。

滞納をするとコスモ・ザ・カード・オーパスは利用停止となり、場合によっては強制解約にもなり得ます。滞納したときの対処法を正しく理解し、今後の利用に影響が出ないようにしましょう。

本記事ではそんなコスモ・ザ・カード・オーパスで滞納をしたときのリスク・対処法を紹介します。

コスモ・ザ・カード・オーパスの詳細

コスモ・ザ・カード・オーパスは、コスモ石油での給油が会員価格になるのが最大の特徴です。

年会費が永年無料ということもあって、車の中にコスモ・ザ・カード・オーパスを常備しておき、給油のときだけ使う人もいるでしょう。

しかし、ついつい使いすぎて滞納をしてしまう人も。日頃から締日と支払日を意識して、滞納がないよう心がける必要があります。

画像引用:コスモ・ザ・カード・オーパス

締日と支払日

コスモ・ザ・カード・オーパスの締日は毎月10日で、支払日は翌月の2日となります。支払日が土日祝日の場合は、金融機関の翌営業日に引き落とされます。

コスモ・ザ・カード・オーパスの支払いは毎月2日であるため、月をまたぐと同時に、口座残高を確認する癖をつけておきましょう。

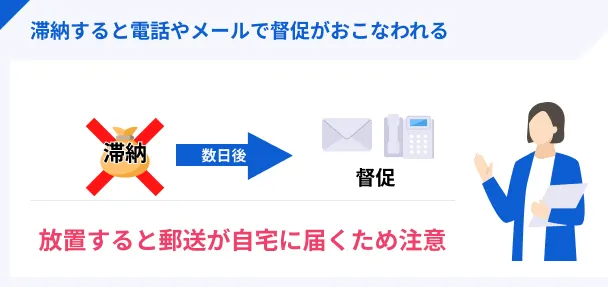

コスモ・ザ・カード・オーパスを滞納するリスク

コスモ・ザ・カード・オーパスの滞納は規約違反となるため、以下のようなリスクが発生します。

コスモ・ザ・カード・オーパスを滞納するリスク |

- 自宅や勤務先に督促の電話連絡が入る

- 一括請求がおこなわれる

- 信用情報に滞納履歴が残る

コスモ・ザ・カード・オーパスを長期間にわたって滞納すると、強制解約となって一括請求がおこなわれることもあります。

また、今後5年間はクレジットカードやローンの審査に通らなくなるため、滞納した際は早めに支払いすることが大切です。

滞納リスク1|自宅や勤務先に連絡

コスモ・ザ・カード・オーパスの請求額が払えず滞納をしていると、まずは自分自身の携帯電話に催促の連絡がきます。

それでも対応をせずに無視を続けると、いずれ自宅や勤務先に督促の電話がかかってくるようになります。

カード会社から勤務先に電話がかかってくると、同僚や上司にコスモ・ザ・カード・オーパスの滞納が知られてしまうことも。

周囲からの信用を失いかねないため、携帯電話に督促の連絡が入った時点で対応することが大切です。

滞納リスク2|一括請求がおこなわれる

返済を促す電話を無視し続けていると、コスモ・ザ・カード・オーパスは強制解約になってしまいます。また、強制解約になった後は一括請求を命じられます。

滞納期間が長引くほど状況は悪化していくため、早急な解決が求められるでしょう。

滞納リスク3|信用情報に履歴が残る

コスモ・ザ・カード・オーパスの滞納が長く続くと、信用情報に滞納の履歴が残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

クレジットカードやローンの審査では、信用情報が参照されます。信用情報に滞納の履歴が残っていると「信用できない人」と判断されてしまい、審査通過が困難になります。

ファイナンシャルプランナー|隅倉広樹

滞納の履歴は、時間経過によってなくなります。

信用情報の滞納履歴を解除するには、滞納分を完済してから5年の期間が必要です。ただし、61日以上滞納しなければ履歴は残らないため、その前に滞納分を返済することを心がけましょう。

滞納時の対処法1:イオンフィナンシャルサービスに連絡

コスモ・ザ・カード・オーパスの支払いを滞納した状態でいると、今後のライフプランに悪影響を及ぼす可能性もあります。

まずは「イオンフィナンシャルサービス」に連絡を入れて、支払い可能な期日を約束しましょう。

イオンフィナンシャルサービス |

- 電話番号:0570-071-090

- 受付時間:9:00~18:00(年中無休)

支払い可能な期日を約束

イオンフィナンシャルサービスに連絡すると、「現在滞納している金額をいつまでに支払えるのか」を確認されます。

ここで明確に返済日を約束すれば、それ以降は返済期日まで督促の電話がかかってくることはありません。

連絡がないまま滞納を続けると、カード会社からの信用を大きく損ねてしまいます。今後の支払いに関する相談をするという意味も兼ねて、必ず連絡を入れましょう。

請求日前ならリボ払いへの変更も可能

コスモ・ザ・カード・オーパスの請求日まで数日の猶予がある場合、支払方法をリボ払いに変更することで滞納を回避できます。

支払方法をリボ払いに変更すれば、毎月の支払額が一定となります。

リボ払い

リボ払いたとえば今月の請求額が10万円であっても、毎月3万円のリボ払いに変更すれば、今月の支払額は3万円のみとなります。つまり、リボ払いに変更することで、今月の請求額を減らせるということです。

「まったくお金が無いわけではないけど、一括支払いは難しい」という人は、イオンフィナンシャルサービスに問い合わせた際に、支払方法の変更について相談してみましょう。

毎月20日までに相談すれば、支払方法の変更に応じてもらえます。

滞納時の対処法2:専門機関に相談

「自力での解決は難しい」

「収入がなくなって払えるあてがない」

このような場合は、以下の専門機関に相談してみましょう。

滞納時に相談できる専門機関 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

いずれも専門家が対応してくれるため、正しい対処方法を指導してもらえます。

相談先1|国民生活センター(消費生活センター)

国民生活センター(消費生活センター)は、専門の担当者が消費生活全般に対する苦情や問い合わせに対応してくれます。

公正な立場から適切にアドバイスしてくれるので、滞納する可能性があるなら連絡してみましょう。

国民生活センター(消費生活センター) |

- 電話番号:042-758-3161

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立なカウンセリングをしてくれます。

債務関連の専門家に相談できるので、お金のトラブルに関する的確なアドバイスを受けられるでしょう。

JCCO |

- 電話番号:03-3226-0121

相談先3|弁護士などの専門家

法律の専門家に相談するという選択肢もあります。

ただし、弁護士事務所に行くと相談料を支払う必要があります。「とりあえず専門家の意見が聞きたい」「弁護士費用が無い」といった人は、無料で相談できる法テラスに連絡してみてはいかがでしょうか。

ただし、法テラスに相談するということは、実質的に債務整理をすることに繋がります。

債務整理をすると支払額の減額や免除ができるものの、信用情報に履歴が残り、コスモ・ザ・カード・オーパスの強制解約も避けられません。

あくまで「どうしても支払えない場合の最終手段」であることを理解しておきましょう。

法テラス |

- 電話番号:0570-078374

滞納時の対処法3:金融機関などから借りる

コスモ・ザ・カード・オーパスに支払えない分を、別の場所から借りるという選択肢もあります。

実質的には今後の支払先が変わるだけであるため、根本的な解決にはなりません。

しかし、滞納のリスクは一時的に排除できます。今後、新しい借入先に支払いできれば、強制解約や一括請求といった事態にはなりません。

コスモ・ザ・カード・オーパスの支払いができない人は、以下いずれかの方法でお金を借りましょう。

お金を借りる方法 |

- 知り合いに頼んで借りる

- クレジットカードでキャッシングする

- カードローンで借りる

借入方法1|知り合いに頼んで借りる

両親や親戚、友人などに不足分を借りられないか相談してみましょう。

事情を説明すれば、協力を得られる場合があります。親しい間柄なら、利息を免除してくれることもあるでしょう。

知り合いがお金を貸してくれる場合は、いつまでに返済するのかを約束しましょう。相手がどれだけ親しい間柄であっても、誠実な対応を心掛けてください。

ただし、借りる理由や頼み方によっては、人間関係が悪化するリスクもあります。頼れる知り合いがいない場合は、金融機関からの借入を検討しましょう。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング機能のほかに、現金を借りるキャッシング機能があります。

所有しているクレジットカードにキャッシング機能が設定されている場合は、すぐにコンビニATMなどで現金を引き出せます。

一度、所有しているクレジットカードにキャッシング枠が設定されていないかを確認してみましょう。

ただし、滞納によってクレジットカードが利用停止となっている場合は、キャッシング機能も使えません。クレジットカードのキャッシング枠で借入できない人は、他の方法でお金を借りる必要があります。

借入方法3|カードローンで借りる

クレジットカードにキャッシング機能が設定されていない場合は、「カードローン」でお金を借りるという選択肢も検討してみてください。

消費者金融カードローンは、はじめて利用する人に限り「無利息」が適用されます。

無利息中に完済できれば利息は1円もかからないため、金銭的な負担なしでコスモ・ザ・カード・オーパスの滞納を回避できます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは、はじめて契約する人に限り、契約日の翌日から「最大30日間利息0円サービス」が適用されます。

そのため「次の給料日になれば一気に返済できる」という人であれば、利息を発生させることなく、コスモ・ザ・カード・オーパスの滞納を回避できます。

1カ月程度で完済できる人はもちろん、長期に渡って返済する場合でも、一定期間は利息が発生しないため返済負担を抑えられます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは、以下の条件を満たす人に「30日間無利息サービス」が適用されます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する人

- 申込時にメールアドレスを登録した人

- Web明細の利用登録をした人

プロミスの30日間無利息サービスは、初回借入日の翌日から適用されます。そのため、契約だけしておき、必要なときになったら無利息を適用しつつ借入することも可能です。

「もしかしたらコスモ・ザ・カード・オーパスの支払いに遅れるかもしれない」といった人は、万が一に備えて契約だけしておいても良いでしょう。

さらに、プロミスは申込から最短3分で借入が可能です。曜日を問わず21:00までに契約できれば即日融資を受けられるため、支払日が間近に迫っている人にとっても候補となります。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクをはじめて利用する人は、以下いずれかの無利息を選べます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

まとめ

コスモザオーパスカードは、コスモ石油での給油が安くなる非常に便利なクレジットカードです。

ただし、滞納すると利用停止や強制解約などの措置が取られます。

コスモ石油の利用が不便になってしまうだけでなく、今後5年間はクレジットカードやローンを組めなくなってしまうおそれもあるため、早めに支払うことが大切です。

コスモ・ザ・カード・オーパスを滞納した場合、まずはカード会社に連絡して「いつまでに支払えるのか」を約束してください。

まだ滞納する前であれば、「カードローン」でお金を借りて立て替えることも一つの手です。

たとえばアイフルやプロミス、レイクなどで借入し、無利息が適用されている間に完済すれば、利息の負担なしでコスモ・ザ・カード・オーパスの滞納を回避できます。

請求額や収入、自身の財政状況などを考慮して、適切に対処しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

ガソリンを入れる以外にも利用できるのがコスモ・ザ・カード・オーパスです。さまざまな用途で使いすぎて滞納するケースもあります。月初めに支払いが来ますが、そのタイミング付近で口座残高などを確認しましょう。支払時期を知ったうえで、記事で紹介した対策を試してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|隅倉広樹

滞納が続くと、強制執行や財産差押えがおこなわれます。

手元にお金が無いからといって、支払いを免れることはできません。一括請求を無視し続けると、裁判所命令での強制執行に移行します。車や家財、お金になるものはほとんど強制的に回収され、給与や年金までも断りなく差押えられます。回収される金額としては遅延損害金も含まれるので、早期に支払いを済ませましょう。