銀行のフリーローンの審査は甘い? 落ちる理由や対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 銀行に限らずフリーローンの審査は決して甘くない

- 過去に滞納をした人や他社借入が多い人は審査に落ちる可能性がある

- 審査に落ちた場合は消費者金融カードローンを利用するのも選択肢

審査が甘いフリーローンは存在しませんが、安定した収入を得ており、信用情報に問題がない状態であれば、審査に通過する可能性があります。

ただし、過去にクレジットカードやローンを滞納していたり、他社借入が多かったりする場合は審査に通りにくくなることが一般的です。

銀行フリーローンの審査に落ちてしまった場合は、ほかのフリーローンやカードローンも検討しましょう。

金融機関によって審査基準が異なるため、一つのフリーローンで審査に落ちてしまっても、借入できる可能性があります。

この記事では、審査が甘い銀行フリーローンがない理由や、審査に落ちる要因を詳しく解説します。

銀行フリーローンの審査に落ちた場合の対処法も紹介するので、ぜひ参考にしてください。

銀行に限らず審査が甘いフリーローンはない理由

フリーローンを取り扱う金融機関は、法律に基づき、申込者に返済能力があるかどうかを審査で見極めます。

そのため、銀行に限らず、審査が甘いフリーローンはありません。

また、各金融機関の審査基準は公表されていないため、「A社はB社よりも審査に通りやすい」などと比べることはできません。

審査結果によっては、希望より低い金額での契約となったり、融資を断られたりする可能性もあると覚えておきましょう。

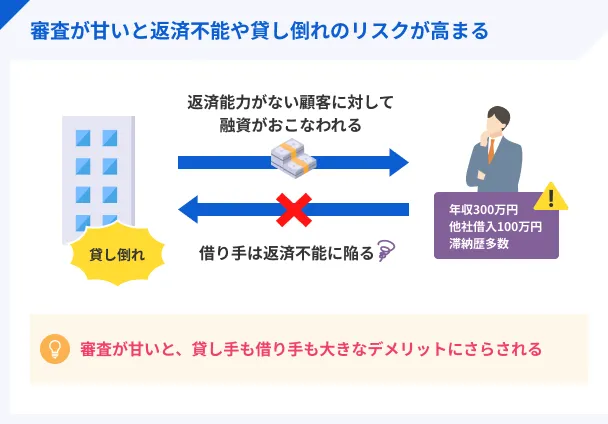

また、フリーローンの審査が甘くない理由として、金融機関側のリスクが大きくなりやすい点も挙げられます。

理由1|低金利な分貸倒れのリスクが大きい

銀行が取り扱うフリーローンは、カードローンやクレジットカードのキャッシングと比べて金利が低めな傾向があります。

そのため、金融機関は貸倒れリスクを抑える必要があり、より慎重な審査を実施する傾向があります。

貸倒れ

貸倒れただし、カードローンやクレジットカードのキャッシングでも、法律に基づく厳正な審査が実施されるため、誰でも借入できるわけではありません。

理由2|資金用途が自由なので金融機関がリスクを判断しにくい

金融機関が提供しているローンには、自動車ローンや住宅ローンのように資金用途が限られているものも多くあります。

フリーローンは、原則として使い道が自由な反面、金融機関側が貸したお金の使われ方や回収見込みを判断しにくいという特徴があります。

このため、申込者の返済能力がより重視されやすく、審査が甘くないと言われる理由の一つとなっています。

銀行フリーローンの審査に落ちる理由は?通らない人の特徴

銀行に限らず、審査が甘いフリーローンは存在しないものの、「審査が甘くない=通過できない」わけではありません。

また、事前の対策によって審査に通過する可能性を高めることはできます。

以下では、一般的に審査で不利になりやすい人の特徴を紹介するので、借入できるか不安な人は参考にしてください。

なお、各金融機関が定める条件を満たしていなければ、申込自体ができません。

銀行フリーローンでは、利用できる地域が限定されているケースもあるため、必ず申込前に確認しましょう。

安定した収入がない

安定した収入がないと、フリーローンの審査に通りにくくなります。

多くのフリーローンでは、「安定した収入があること」を申込条件の一つとして定めているためです。

「安定した収入」に関する明確な基準はありませんが、一般的には年収の多さだけでなく、安定性が重視されます。

そのため、アルバイトやパートなどで年収が低くても、毎月継続して収入が得られていれば融資を受けられる可能性があります。

一方で、転職直後で勤続年数が短すぎる場合や、短期バイトを繰り返している場合などは、「安定した収入がない」と判断されやすくなることが一般的です。

過去に滞納や債務整理の経験がある

過去に滞納や債務整理などの経験があり、信用情報に異動情報が登録されていると、フリーローンの審査に通過するのが困難になります。

信用情報金融機関は、審査の過程で必ず信用情報を照会し、信用力を判断する材料として利用します。

異動情報とは、信用情報に登録されるネガティブな情報のことです。

具体的には、ローンやクレジットに関する以下のような情報が該当します。

異動情報の例 |

- 長期の滞納

- 強制解約

- 保証会社などによる代位弁済

- 債務整理(自己破産など)

異動情報が残っていると、「お金を貸してもまた返済できなくなるのではないか」と疑われ、審査で不利に働くことが一般的です。

これからフリーローンに申込する人は、クレジットカードや他社ローンを滞納しないよう計画的に返済を進めましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

滞納が異動情報として登録されると、完済後5年程度は情報が残ります。クレジットカードやローンのほか、スマートフォン本体代の分割払いや奨学金の滞納も信用情報に登録される可能性があるため、日頃から返済遅れには十分に気を付けましょう。また、異動情報として登録されていなくても、短期間に滞納を繰り返していると審査に通りにくくなる可能性があります。

同時に複数社へ申込をした

審査に通過できるか不安で、まとめて2~3社へ申込しようと考えている人もいるのではないでしょうか。

申込情報は信用情報機関に6カ月間登録されるため、短期間のうちに複数社へ申込をすると、審査に通りにくくなる可能性があります。

実際に複数申込をして審査に落ちた体験談や、どうしても複数申込する場合の注意点について、以下の記事で解説しているので参考にしてください。

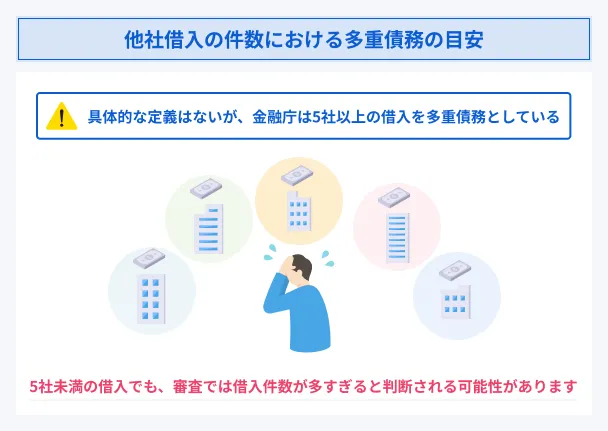

他社借入の件数や金額が多い

他社での借入件数が多すぎると、銀行フリーローンの審査に通過できない可能性があります。

一般的に、借入件数が多いほど「返済が滞る可能性が高い」と判断されやすく、多重債務に陥るリスクも高まるためです。

多重債務

多重債務また、年収に対して借入金額が多すぎる場合も、審査に通過できない原因となります。

銀行が提供しているフリーローンは総量規制の対象外ですが、過度な借入を防ぐために、多くの銀行で同等の独自規制を設けています。

総量規制したがって、銀行フリーローンでも、年収の3分の1程度の借入があると審査に通過しにくくなることが一般的です。

すでに借入がある人は、少額のものを完済するなどして、少しでも件数や金額を減らしましょう。

なお、消費者金融などの貸金業者が扱うフリーローンやカードローンは、総量規制の対象となり、原則として年収の3分の1を超える借入ができません。

詳しくは以下の記事を参考にしてください。

申込内容や提出書類に誤りがあった

申込内容や提出した書類に誤りがあると、銀行フリーローンの審査に通過できないことがあります。

軽微なミスであれば大きな問題はないと考えられますが、年収や他社借入状況などの信用力にかかわる情報に不備があると、審査に影響する可能性が高まります。

フリーローンに申込する際は、入力を間違えていないか、書類の内容と相違がないかを慎重にチェックしましょう。

また、意図的に情報を偽る行為をしてはいけません。

虚偽の申告は審査に落ちる原因になるだけでなく、場合によっては詐欺罪に問われる可能性もあります。

金融機関からの信用を大きく損なう行為であるため、必ず正確な情報を申告しましょう。

在籍確認ができなかった

金融機関側で在籍確認が取れないと、申込者が実際に働いて収入を得ているかが判断できないため、審査に落ちる可能性があります。

在籍確認勤務先への電話連絡が実施された場合、在籍確認が取れないのは主に以下のようなケースです。

フリーローンに申込予定の人や、審査に落ちてしまい次の申込を検討している人は、在籍確認をスムーズに進めるポイントを押さえておきましょう。

在籍確認の対策例 |

- 勤務先の名称や連絡先を正確に申告する

- 所属部署に直接つながる電話番号で申込する

- 勤務先が在籍確認の電話に対応可能か把握しておく

マネット編集担当/キャッシングガイド

奥山 裕基

銀行フリーローンでは、勤務先に電話をかける方法で在籍確認を実施することが一般的です。一方、消費者金融が提供するカードローンでは、「原則として電話による在籍確認を実施しない」と明言しているところも少なくありません。在籍確認の電話が不安な人は、そうしたサービスを選ぶのも選択肢の一つです。

銀行フリーローンの審査に落ちた場合の対処法

金融機関によって審査基準が異なるため、銀行フリーローンの審査に落ちてしまった場合も、ほかのフリーローンやカードローンを利用してお金を借りられる可能性があります。

また、選択肢は限られるものの、審査なしで借りる方法も存在します。

銀行フリーローンの審査に落ちてしまった場合の対処法は、以下のとおりです。

一定期間を空けて再申込する

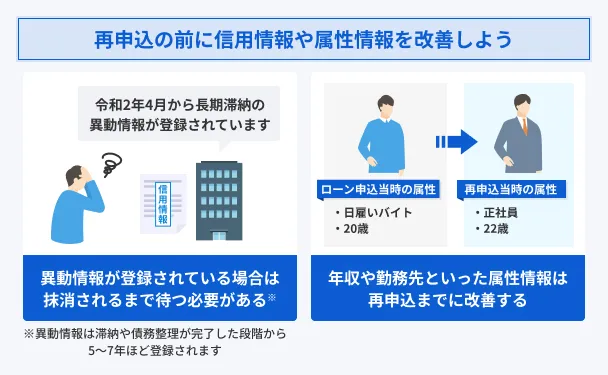

銀行フリーローンの審査に落ちてしまった場合、同じフリーローンに再申込することも可能です。

ただし、審査落ち後すぐに再申込しても、審査に通過するのは難しいと言えます。

期間が経っていない場合、収入状況や信用情報などに変化がなく、審査落ちの理由が改善されていない可能性が高いためです。

申込先を変えたくない場合は、一定期間を空けて再申込を検討しましょう。

また、再申込までの間に、クレジットカードやローンの利用において良好な信用情報を積み上げることも大切です。

ほかの銀行フリーローンに申込する

審査基準は金融機関によって異なるため、A銀行のフリーローンで審査に落ちてしまったとしても、B銀行で借入できる可能性があります。

複数社へ立て続けに申込すると、審査に通りにくくなる可能性があるため、1社に絞って申込しましょう。

また、不動産などを所有している人は、有担保型フリーローンを検討するのも手段の一つです。

担保担保を提供することで、金融機関側の貸倒れリスクが抑えられるため、無担保型フリーローンでの借入が難しい場合でも利用できる可能性があります。

また、一般的に有担保ローンは、無担保ローンと比べて低金利で高額な借入が可能です。

一方で、返済ができなくなると、担保として提供した不動産を失うリスクがあるため、慎重な検討が必要です。

消費者金融カードローンに申込する

フリーローンの審査に通過できなかった場合、消費者金融カードローンへの申込も検討しましょう。

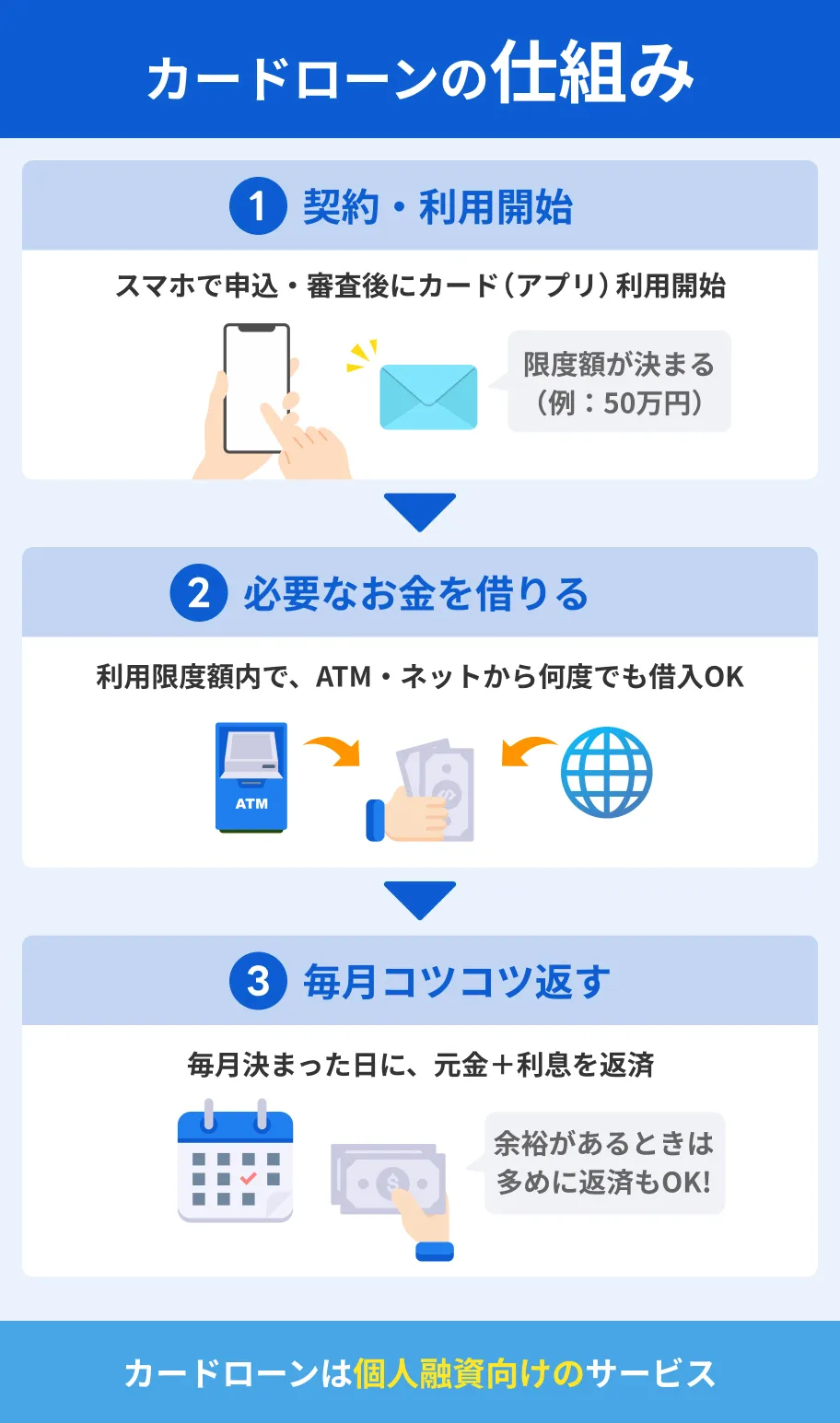

カードローンは、主に銀行や消費者金融が取り扱っている個人向けの融資サービスです。

フリーローンと同様に、原則として使い道の制限がありません。

前提として、消費者金融カードローンの審査も甘くありません。

ただし、銀行と消費者金融は審査基準が異なるため、銀行フリーローンの審査に落ちてしまった人でも借入できる可能性があります。

また、消費者金融カードローンは審査の早さが特徴で、金融機関によっては申込から最短30分以内で融資が可能です。

たとえば、SMBCグループの大手消費者金融「プロミス」は、最短3分融資が可能なカードローンです。

短時間で審査結果が分かるため、フリーローンの審査に落ちてしまい、一時的にお金に困っている場合にもスムーズに融資を受けられる可能性があります。

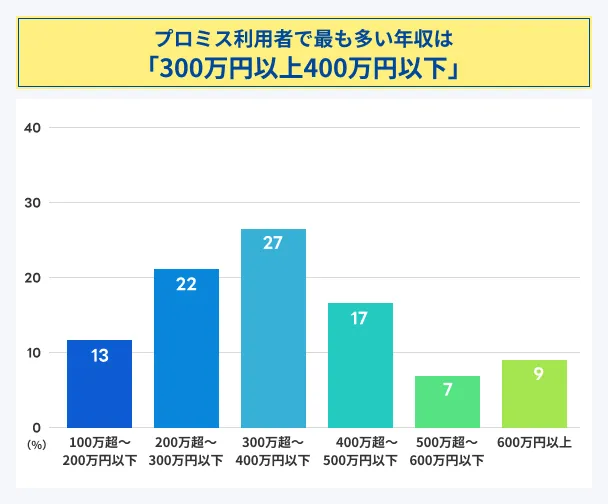

プロミスによると、利用者の44%が20代と若い世代が多く、年収が200万円未満の人も少なくありません。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

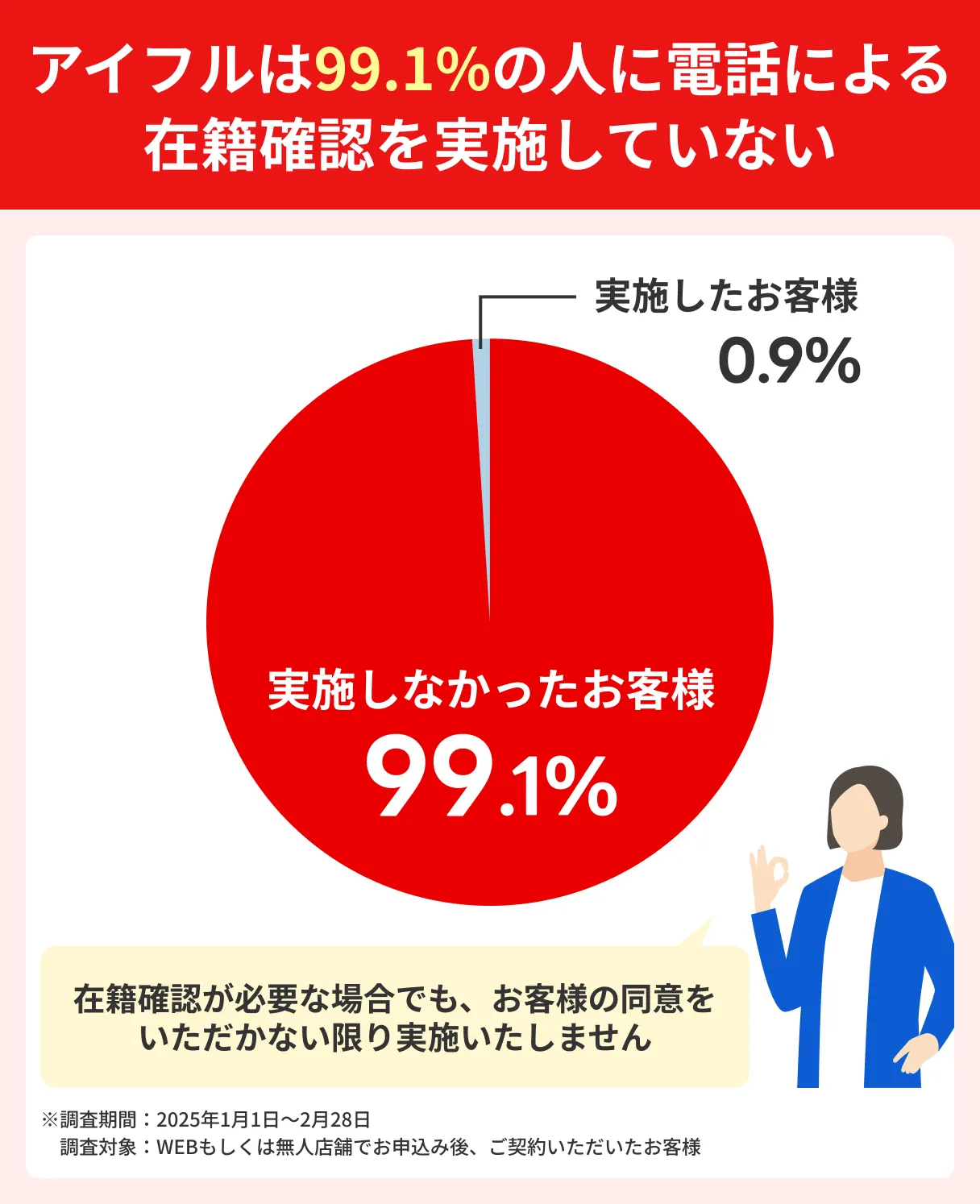

また、唯一の独立系ノンバンク「アイフル」も最短即日融資が可能です。

銀行グループに属さないアイフルは、独自審査をおこなっており、銀行フリーローンの審査に通過できなかった人にとっても選択肢の一つとなります。

原則として電話による在籍確認をおこなわないと明言しているため、スムーズに確認が取れるか心配な人も申込を検討しやすいでしょう。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

貸金業務取扱主任者・FP|村上敬

フリーローンとカードローンは借入回数に違いがあります

フリーローンとカードローンはどちらも使い道が原則自由なローンですが、借入回数に違いがあります。フリーローンはあらかじめ決めた借入額を一括で借りて、返済していく仕組みです。契約時に返済額や返済期間が確定するため、計画的に返済を進められます。一方、カードローンは利用限度額の範囲内で繰り返し借入できるサービスです。借りすぎには注意が必要ですが、追加の借入にも柔軟に対応できます。

クレジットカードのキャッシング枠を利用する

クレジットカードには、買い物で使えるショッピング枠のほか、現金の借入に利用できるキャッシング枠もあります。

あらかじめキャッシング枠が付帯されているクレジットカードを持っていれば、審査なしですぐに借入が可能です。

クレジットカードごとに異なりますが、利用限度額は一般的に数十万程度とフリーローンより低めに設定されています。

そのため、比較的少額の借入を検討している場合に有効な選択肢と言えます。

ただし、クレジットカードを持っていない場合や、手持ちのカードにキャッシング機能がない場合は、新たに審査が必要です。

クレジットカードの審査でも申込者の返済能力は厳しくチェックされるので、すでに他社借入がある場合は滞納せず、申込時の不備に気を付けるなどの対策をしましょう。

クレジットカードの審査基準については、以下の記事で詳しく解説しています。

質屋にブランド品などを預けてお金を借りる

ブランド品など金銭的な価値のあるものを持っている場合、質屋を利用するのも一つの方法です。

年収や信用情報などの審査なしで利用でき、基本的にその場で現金を受け取れます。

質屋で融資を受ける流れ |

- 本人確認書類と預けたい物品を用意して来店

- その場で査定を受ける

- 物品の詳細や返済期限が記載された質札と現金を受け取る

- 期日までに返済する

質屋によって異なりますが、預けられる物品には以下のようなものがあります。

質屋に預けられる物品の例 |

- 宝石類

- ブランド品(鞄・財布など)

- 金・プラチナ

- 記念金貨

- 家電製品

- 楽器

ただし、査定額を超える借入はできないため、大きな金額を借りたい場合はほかの方法も検討する必要があるでしょう。

物品の状態によっては、希望よりも少ない金額となる、または融資自体を受けられない可能性もあります。

また、返済期日を過ぎると預けた物品は質流れとなり、所有権が質屋に移ります。

品物を手放しても良い場合は、質に入れるのではなく、買取を利用するのも一つの方法です。

貸金業務取扱主任者・FP|村上敬

質屋の金利はフリーローンやカードローンより高めです

質屋の金利は「質屋営業法」で規定されており、上限は年109.5%です。一方、フリーローンやカードローンは「利息制限法」の対象となり、年20.0%を超える金利は設定されません。そのため、質屋の金利は一般的にフリーローンやカードローンよりも高く設定されています。利息の負担が大きくなりやすいため、慎重に検討しましょう。

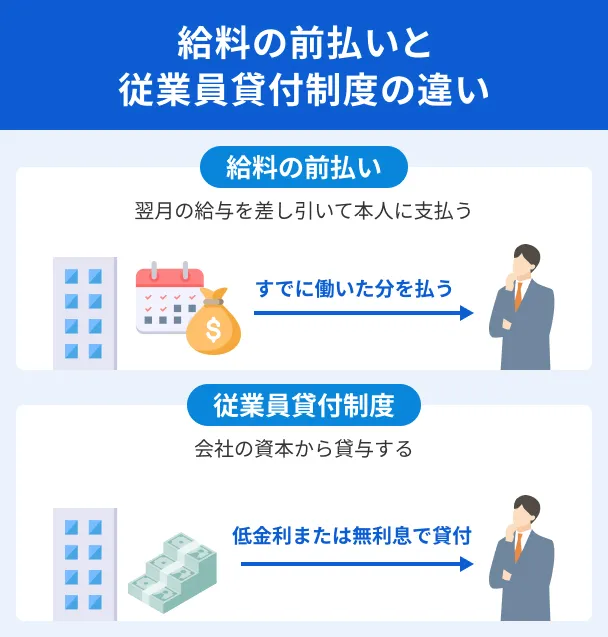

勤務先によっては給料の前払いを請求できる

給料の前払い制度とは、すでに働いた期間の給料を本来の給料日よりも前に受け取れる制度です。

福利厚生の一環として導入している企業があるので、勤務先に確認してみましょう。

また、労働基準法第25条で定められている「非常時払い」に該当する場合は、法律に基づいて勤務先に前払いを請求できます。

給料の前払いを請求できるケース |

- 出産

- 疾病

- 災害

- 結婚

- 死亡

- やむを得ない事由で1週間以上にわたって帰郷する場合

ただし、前払いで支払われた分は、本来の給料日にもらえる給料から差し引かれる仕組みです。

本来の給料日に受け取る金額が少なくなるほか、受け取り方によっては手数料が発生する場合もあるので、前もって勤務先の規定を確認しましょう。

なお、給料の前払いとは異なる「従業員貸付制度」を福利厚生として導入している企業もあります。

こちらは会社から「お金を借りる」手段なので、違いを理解したうえで必要に応じて使い分けましょう。

複数の借入がある場合はおまとめローンを検討する

複数の借入がある人は、おまとめローンで一つにまとめることも検討しましょう。

おまとめローンで借入をまとめると、金利や毎月の返済額が下がる可能性があります。

金利が下がると、毎月の利息負担が減るほか、総返済額の軽減にもつながります。

また、返済先や返済日が一つになると、返済管理がしやすくなり、入金忘れによる滞納も起きにくくなるでしょう。

おまとめ後の返済計画によっては、総返済額が増えるケースもあるため、よくシミュレーションをしたうえで利用することが重要です。

低所得で借入ができない場合は公的融資制度を検討する

国や自治体は、低所得者や失業者などを支援する目的でさまざまな融資制度を実施しています。

制度ごとに対象者や要件が細かく決まっているため、該当するものがあるか確認してみましょう。

公的融資制度の一例を紹介します。

| 公的融資制度 | 概要 |

|---|---|

| 緊急小口資金(生活福祉資金貸付制度) | 緊急かつ一時的に生計の維持が困難な場合に少額(上限10万円)の融資を受けられる |

| 総合支援資金(生活福祉資金貸付制度) | 失業や減収などによる生活困窮者が生活費などを借入できる |

| 求職者支援資金融資制度 | 職業訓練受講者が職業訓練受講給付金だけでは生活費が足りない場合に借入できる |

生活福祉資金貸付制度はお住まいの市区町村社会福祉協議会、求職者支援資金融資はハローワークが窓口です。

銀行フリーローンを利用する際の注意点

銀行フリーローンは、使い道の自由度が高く、金利も低めに設定されています。

ほかのローンと同様に、審査は甘くありませんが、比較的まとまった金額が必要な場合にも利用しやすいでしょう。

一方で、銀行フリーローンを利用する際には、注意すべき点もいくつか存在します。

審査に時間がかかる傾向がある

銀行フリーローンの審査は、仮審査と本審査の2段階で実施される場合が多く、本審査完了まで1週間以上かかるケースも少なくありません。

銀行によっては、平日のみ審査を実施しており、土日祝日を挟むとさらに審査が長引く場合があります。

また、契約時に来店が必要となる場合や、契約書類の返送が必要な場合もあり、カードローンと比べて借入に時間がかかることが一般的です。

金融機関によっては、公式サイトで審査時間の目安を公表している場合もあるため、急ぐ場合は事前に確認しましょう。

ただし、申込の混雑状況や不備の状況などによって実際の審査時間は異なります。

事業資金としての借入は基本的にできない

フリーローンの資金用途は基本的に自由ですが、ほとんどのフリーローンは、事業資金には利用できません。

事業資金を調達したい場合、ビジネスローンが適しています。

ビジネスローンは、銀行や消費者金融などが提供する、事業資金に特化したローン商品です。

ビジネスローンのメリット |

- 年収の3分の1を超えて借入できる可能性がある

- ほかのローンよりも比較的融資スピードが速め

- 無担保・無保証人で利用可能

ビジネスローンでお金を借りる流れ |

- 必要書類を準備する

- 店舗窓口やWEBで申込手続きをおこなう

- 審査結果の連絡を受ける

- 契約手続きをおこなう

- 希望の方法で借入する

なかには起業した直後だと申込できないケースもあるので、金融機関の公式サイトを必ずチェックしたうえで利用を検討しましょう。

数万円程度の少額のみ借りたい人は不向き

銀行が取り扱っているフリーローンの融資額は、下限が10万円に設定されていることが一般的です。

5万円だけ必要な場合も10万円からの契約となるため、その分利息が大きくなる可能性があり、数万円だけ借りたい人にとっては不向きです。

数万円程度の借入を予定している人は、消費者金融カードローンやクレジットカードのキャッシングも選択肢に入れてみましょう。

クレジットカードのキャッシングは、キャッシング枠が設定されていれば個別の手続きが不要で、利用限度額が比較的低いため、少額の借入に適しています。

また、消費者金融カードローンは、借入希望額1万円から申込できる場合が多く、利用限度額の範囲内で必要な金額だけを借入できる点が特徴です。

申込から借入までの手続きもスムーズに進む傾向があるため、数万円を借りたい人は検討すると良いでしょう。

よくある質問

まとめ

銀行に限らず、フリーローンの審査は決して甘くありません。

審査では、申込者が利用条件を満たしているかどうかや、継続かつ安定した収入を得ているかなどが慎重にチェックされます。

銀行フリーローンの審査に落ちるのは、一般的に「安定した収入がない」「過去に滞納や債務整理の経験がある」「借入が多すぎる」などの理由です。

審査に落ちた場合は、カードローンへの申込も検討しましょう。

金融機関によって審査基準が異なるため、フリーローンの審査に落ちた人でも借入できる可能性があります。

良好な信用情報を積み上げ、申込時の不備に気を付けるなど、対策を講じたうえで申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

年収や勤続年数に具体的な基準を設けているフリーローンもあります

年収が低いからといって、フリーローンで借入できないとは限りません。ただし、金融機関によっては、「年収200万円以上」「勤続年数1年以上」など年収や勤続年数に具体的な基準を設けている場合があります。基準を満たさない場合は、ほかの金融機関を検討しましょう。