低金利で借りられるカードローン35選|利息を抑える方法と合わせて紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

立教大学法学部法学科卒。CFP資格を保有。三井住友海上きらめき生命保険(現:あいおい生命)、 日本興亜損保(現:損保ジャパン)で生命保険と損害保険の販売を14年経験した後、独立系FPとして起業。個人相談やセミナー、執筆業務を中心に活動中。

ファイナンシャルプランナー

専修大学ネットワーク情報学部ネットワーク情報学科卒。一種証券外務員資格者、2級FP技能士、AFP、経済ポータル マネーシップス運営局代表。為替相場の分析、ライフプランニング相談業務のご依頼を承っています。ポートフォリオ理論、行動経済学に基づいた資産形成相談に対応しています。

ファイナンシャルプランナー

琉球大学大学院農学研究科修了(農業経営学修士) FP2級、AFP(番号60447565)、国家資格キャリアコンサルタント(登録番号22004871)。沖縄県庁職員として18年間奉職。現在はKYお金と仕事の相談所 所長として、子ども~子育て世代の支援を中心に幅広く活動。

ファイナンシャルプランナー

福岡大学商学部経営学科卒。CFP®認定者、FP1級資格(会員番号F12121010851号)、証券外務員1種、DCプランナー2級、有限会社バード商会代表取締役。大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。現在は、各種金融メディアでの執筆・監修・日本FP協会支部での相談員としても活動中。

ファイナンシャルプランナー

関西学院大学法学部法律学科卒。宅地建物取引士、管理業務主任者、2級FP技能士(AFP)、登録販売者など多岐にわたる資格を保有。数々の保有資格を活かしながら、有限会社アローフィールド代表取締役社長として学習塾、不動産業務をおこなう。

ファイナンシャルプランナー

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。その後、保険営業や不動産業界での社長秘書業務などを経て、FPとして独立。元「貧困女子」で金銭的に苦労した経験から、お金や仕事で悩みを抱える方の良き相談相手になれるよう邁進中。

ファイナンシャルプランナー

神奈川県出身 湘南工科大学大学院修了。Conserve&Investment代表。民間研究機関に勤務し、理工系出身のデータ重視のコンサルティングが強み。不動産は『買っておしまいではなく、管理・資産計画まで含めた総合的なサポート』を保険は『保険貧乏にならないよう、必要な保証を必要な期間だけ』を理念としている。

ファイナンシャルプランナー

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

ファイナンシャルプランナー

株式会社グッドウェル 代表取締役/法人専門FP。中小企業経営者に特化した「法人顧問FP」として、資産運用・節税・法人保険・福利厚生制度の構築まで、幅広いサポートをおこなう。自身のHPではテレビやネットでは学べない、現場で役立つリアルな知恵も、監修記事を通じて発信。LINEで無料相談受付中。

ファイナンシャルプランナー

CFP(R)認定者。一級ファイナンシャルプラン二ング技能士(資産運用)

福岡大学法学部法律学科卒業。1995年4月 情報通信会社入社。30歳を機に苦手だった経済分野を克服したいという思いから、ファイナンシャル・プランナーの勉強を始める。同時期に購入したマンションの返済を8年で完済した実績を持つ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 低金利のカードローンとは「上限金利が低い」商品のこと

- 利息を抑える方法には無利息期間や金利優遇も含まれる

- 金利以外にも手数料や審査にかかる時間も確認しよう

カードローンをできる限り低金利で利用したい場合、初回の契約で適用されることの多い、上限金利が低い商品を選ぶのが効果的です。

ただし、無利息期間や金利優遇サービスなど、上限金利以外にも利息負担を軽減する方法はあります。

この記事では、低金利でお金を借りたい人に適したカードローン35社を紹介しています。

金利の仕組みや、金利以外で自分に合った商品を見つける方法も解説しているので、利息負担を抑えてカードローンを利用したい人は参考にしてください。

| ランキング | 低金利おすすめカードローンTOP10 (2026年7月時点) |

|---|---|

| 1 | プロミス |

| 2 | レイク |

| 3 | メルぺースマートマネー |

| 4 |

SMBCモビット |

| 5 | JCBカードローン「FAITH」 |

| 6 | アイフル |

| 7 | ダイレクトワン |

| 8 | アコム |

| 9 | セゾンマネーカード |

| 10 | 三井住友銀行カードローン |

▶本記事のランキングの根拠

「消費者金融 低金利」記事内のランキング根拠について

※1.※お申込みの時間帯によって、当日中のご融資ができない場合があります。

上限金利15.0%以下や無利息がある低金利カードローン35選

利息制限法や出資法といった法律では、借入金額ごとに上限金利が定められています。

出資法

出資法法律上、金利が年20.0%を超えることはありませんが、高い金利で契約すると返済負担の増加につながり、ライフプランに少なからず影響を与えるでしょう。

そこで、マネットでは35のカードローンを「低金利」「無利息期間」「利息キャッシュバック」「金利優遇サービス」の4グループに分類し、以下の表にまとめました。

利息の特徴ごとのメリット |

- 低金利:中長期の借入でも利息負担が抑えられる

- 無利息期間:適用期間中に完済すれば利息が0円

- 利息キャッシュバック:一定期間返済した際の利息が還元される

- 金利優遇制度:特定のサービスを利用していると適用金利が低くなる

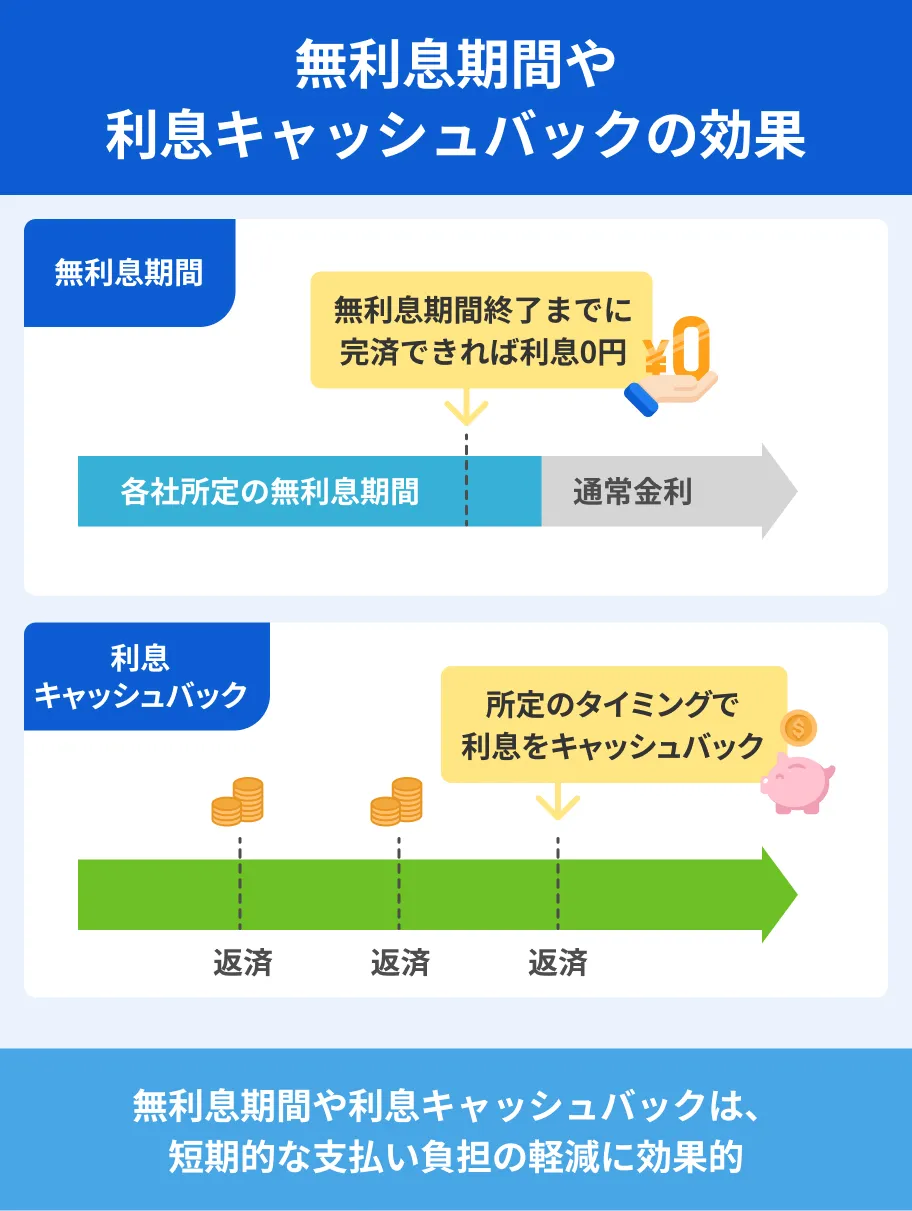

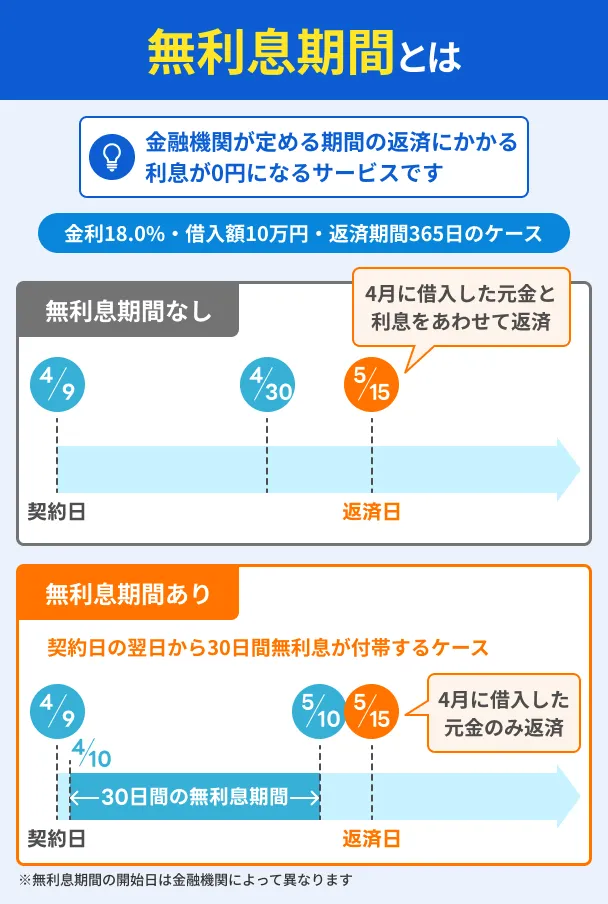

低金利のカードローンには無利息期間がないため、借入直後から利息も含めた金額の返済が必要ですが、中長期で借りた際の利息負担が抑えられます。

一方、無利息期間があるカードローンはもともとの金利は高めですが、短期間で返済できれば利息を大幅に軽減できます。

このように、 金利の特徴によって検討したい商品は異なるため、返済計画と照らし合わせながら商品を選びましょう。

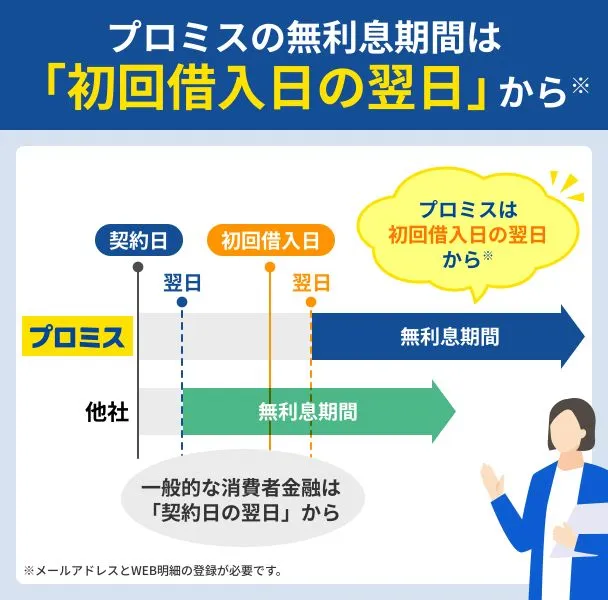

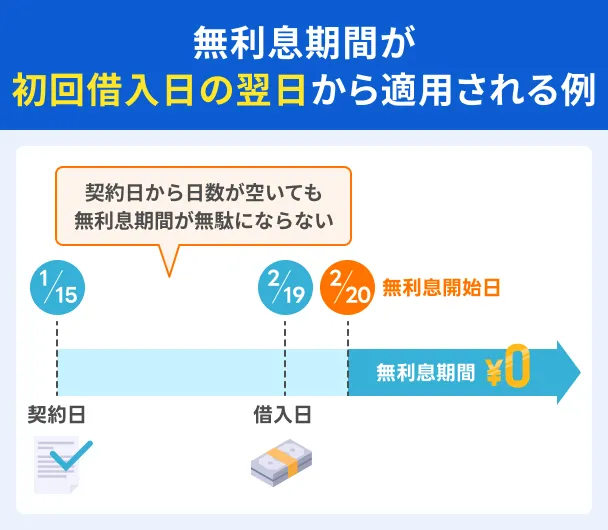

プロミス|30日の無利息は借入日の翌日から適用される

プロミスの無利息期間は「初回借入日の翌日」から30日間適用されることに特徴があります。

一般的な無利息期間は「契約日の翌日」から適用されるので、すぐに借入しないと恩恵が受けられません。

一方、プロミスでは借入した日の翌日から無利息が開始になるため、実際にお金が必要なときまで時間が空く人でも無利息期間を活用できます。

「次の給料日がくれば返せる」などすぐに完済できる目途が立っていれば、無利息期間中に一括返済することで利息負担なしとなります。

ユーザー評価

無利息期間が借入した翌日から30日間続くところです。契約から3カ月ほど経っていましたが、問題なく利用できました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年17.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 無利息期間 | ||

※契約当時の金利です。

条件を満たせば借入日の翌日から30日間無利息!

条件を満たせば借入日の翌日から30日間無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・年齢18~74歳 ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 2.5~18.0%(実質年率) |

| 遅延利息 | 20.0%(実質年率) |

| 無利息期間 | 借入日の翌日から30日間※ |

| WEB完結 | 〇 |

| 借入方法 | ・インターネット振込 ・スマホATM ・コンビニ・提携ATM ・プロミスATM ・プロミスコール(電話) |

| 返済方法 | ・インターネット振込 ・口座振替 ・スマホATM ・Vポイント返済 ・コンビニ・提携ATM ・プロミスATM ・銀行振込 |

| 返済日 | ・5日 ・15日 ・25日 ・末日 のいずれか※1 |

| 担保・保証人 | 不要 |

※1.メールアドレス登録とWEB明細の登録が必要

※2.返済期日が毎月5日固定になる金融機関あり

体験談を紹介|プロミスを利用をした中島さんにインタビュー

実体験として、プロミスを利用した中島さん(仮名)のインタビューを紹介します。

〇インタビュー当時の中島さんのプロフィール

| 項目 | プロミス |

|---|---|

| 借入限度額 | 50万円 |

| 金利 | 年17.8%※ |

※契約当時の金利です。

マネット編集者

中島さん

詳しいインタビュー内容は以下の記事で紹介しています。

レイク|初回契約なら最大365日無利息

レイクではWEB申込で50万円以上の初回契約をした人に限り、所定の条件を満たすことで、契約日の翌日から最大365日の無利息期間が適用されます。

365日間無利息の適用を希望する場合は、59日以内に収入証明書の登録が完了する必要があるため、契約後に早めに手続きを済ませましょう。

Webで最短8分融資も可能!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短8分※ |

| 融資時間 | 最短8分※ |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある ※パート・アルバイトも可 |

| 申込方法 | ・Web完結(郵送なし) ・Web完結(郵送あり) ・自動契約 ・電話(契約はWebまたは自動契約機) |

| 電話での在籍確認の有無 | 一切なし |

| 金利 | ・利用限度額200万円以下:12.0〜18.0% ・利用限度額200万円超:4.5〜15.0% |

| 無利息期間 | ・365日間無利息 ※初めてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間無利息 ※初めてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

出典:新生フィナンシャル株式会社「レイク|商品のご案内」

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

ファイナンシャルプランナー|金子賢司

利用前に診断を活用しましょう

急いでお金を借りたい人もいるかもしれませんが、レイクに申込する前には必ず公式サイトの「1秒診断」を使って、返済計画を立てましょう。

体験談を紹介|レイクを利用をした山村さんにインタビュー

実体験として、レイクの65日間無利息サービスを利用した山村さん(仮名)のインタビューを紹介します。

〇インタビュー当時の山村さんのプロフィール

| 商品 | レイク |

|---|---|

| 金利 | 年15.0% |

| 限度額 | 120万円 |

マネット

編集者

山村さん

詳しいインタビュー内容は以下の記事で紹介しています。

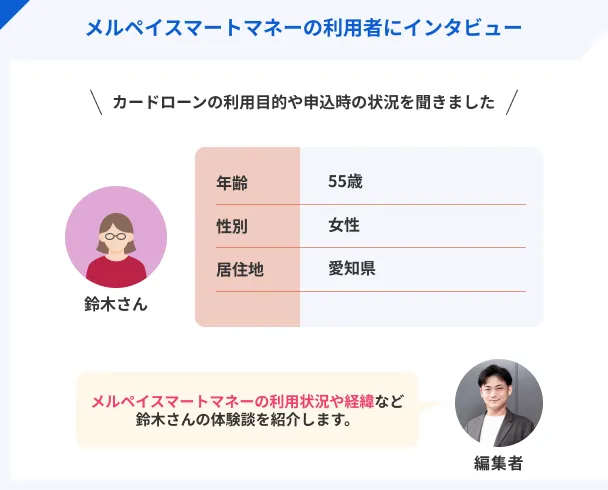

メルペイスマートマネー|メルカリの売上金やポイントで返済可能

メルペイスマートマネーは、メルカリ利用者のみが申込可能なローン商品です。

サービス内容もメルカリの利用が前提となっており、売上金やポイントで返済できる点は大きなメリットです。

メルペイスマートマネーの利用限度額は50万円までなので、人によっては売上金だけで完済できるでしょう。

また、販売実績によって金利が優遇されるため、日常的にメルカリで売買している人なら、さらに低金利で借入できる可能性もあります。

メルカリ利用者向けのサービスが充実!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上71歳未満 ・メルペイの利用制限がない ・メルペイあと払いを滞納していない |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 50万円まで |

| 金利 | 3.0~15.0%(実質年率) |

| 遅延利息 | 20.0% |

| 利息 キャッシュバック |

あり※1 |

| WEB完結 | 〇 |

| 借入方法 | メルペイ残高にチャージ |

| 返済方法 | ・口座引落 ・メルカリの売上金やポイント |

| 返済日 | ・6日 ・11日 ・16日 ・21日 ・26日 のいずれか※2 |

| 担保・保証人 | 不要 |

※1.キャンペーンによって対象期間が異なる

※2.口座振替の場合

ファイナンシャルプランナー|山田圭佑

優遇される制度を積極的かつ計画的に活用しましょう

メルペイスマートマネーのように、返済実績や一定の条件を満たすことで金利や借入条件が優遇される制度を採用している会社は多くあります。

このような優遇制度がある場合は積極的に活用し、返済計画のシミュレーションに組み込むとよいでしょう。

体験談を紹介|メルペイスマートマネーを利用をした鈴木さんにインタビュー

実体験として、メルペイスマートマネーを利用した鈴木さん(仮名)のインタビューを紹介します。

〇インタビュー当時の鈴木さんのプロフィール

| 商品 | メルペイスマートマネー |

|---|---|

| 金利 | 年11.0% |

| 限度額 | 25万円 |

マネット

編集者

鈴木さん

詳しいインタビュー内容は以下の記事で紹介しています。

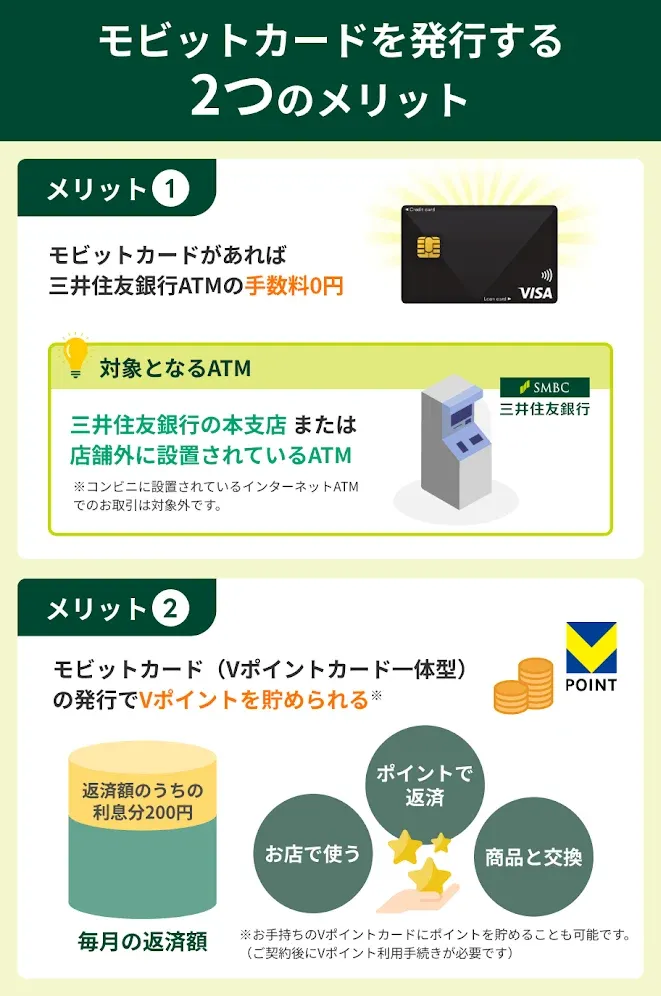

SMBCモビット|モビットカードを発行するとATM手数料0円やポイントが貯まるメリットがある

SMBCモビットは、契約手続き完了後に三井住友銀行のATMコーナー内に設置された自動契約機にて、モビットカードを発行できます。(※)

モビットカードがあると、三井住友銀行ATMで借入や返済をする際の手数料が0円になるほか、一部のカードならVポイントも貯められます。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

身近に三井住友銀行ATMがあれば、利息以外の返済負担を抑えられるだけでなく、預金を引き出しているようにしか見えないため、借入の事実を知られにくくなります。

また、利息200円につき1ポイント貯まるVポイントは、ポイントでの返済や店舗での買い物など幅広く利用できます。

モビットカード発行でより便利!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満年齢20~74才 ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 3.0~18.0%(実質年率) |

| 遅延利息 | 20.00% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・振込キャッシング ・提携ATM ・スマホATM取引 ・LINE Pay送金(チャージ)※ |

| 返済方法 | ・提携ATM ・口座振替 ・銀行振込 ・インターネット ・ポイント ・スマホATM取引 |

| 返済日 | ・5日 ・15日 ・25日 ・末日 のいずれか |

| 担保・保証人 | 不要 |

※LINE Payのサービスは2025年4月末までに順次終了

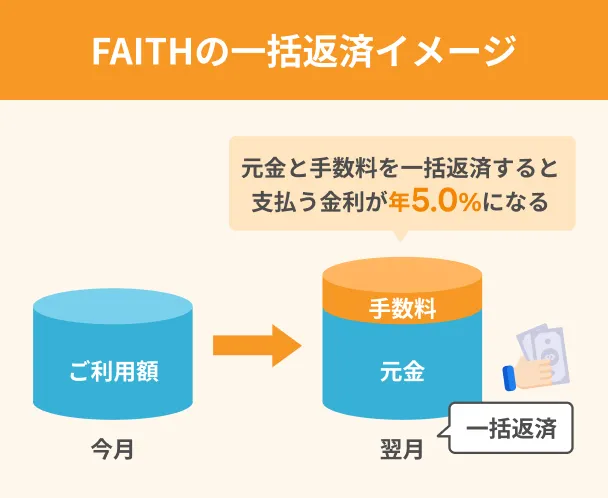

JCBカードローン「FAITH」|「キャッシング1回払い」の返済で金利が5.0%になる

JCBカードローン「FAITH」は上限金利が12.50%と、本記事で紹介するカードローンのなかでも特に低金利です。

さらに、 最大5万円までの借入なら「キャッシング1回払い」を選択でき、元金と手数料を合わせた金額を一括返済すれば適用金利が年5.0%になります。

キャッシング1回払いを利用したい場合は、会員専用WEBサービス「My JCB」で「まとめ払い」を設定する必要があります。

キャッシング1回払いの返済日は毎月10日で、ATMからの返済には対応していないため注意しましょう。

ユーザー評価

以前は通常のJCBカードローンを利用していたが、こちらのJCBカードローン「FAITH」の方が金利も低いと聞いたので、どうせ利用するならこちらのほうがいいかと思い利用を決めました。

| 利用したカードローン | FAITH | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年12.5% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

上限金利は12.50%と低金利!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上69歳以下 ・安定した収入がある |

| パート・アルバイト の申込可否 |

不可 |

| 利用限度額 | 900万円まで |

| 金利 | 4.4~12.5%(実質年率) |

| 遅延利息 | 20.0% |

| 利息 キャッシュバック |

2.5カ月分 |

| WEB完結 | 可 |

| 借入方法 | ・全国のCD・ATM ・キャッシング振込サービス |

| 返済方法 | 自動引落 |

| 返済日 | 毎月10日 |

| 担保・保証人 | 不要 |

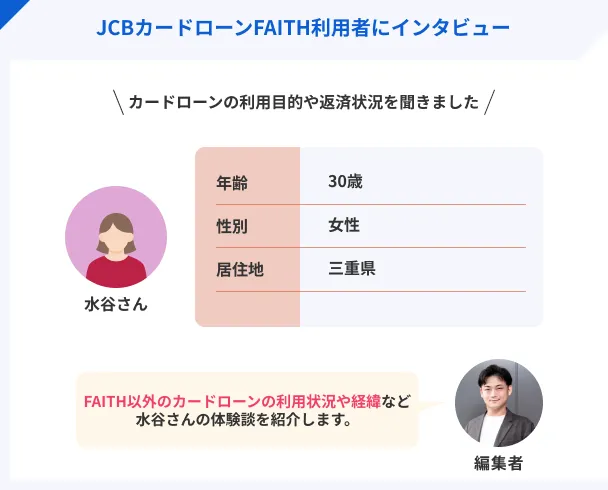

体験談を紹介|JCBカードローン「FAITH」を利用をした水谷さんにインタビュー

実体験として、JCBカードローン「FAITH」を利用した水谷さん(仮名)のインタビューを紹介します。

〇インタビュー当時の水谷さんのプロフィール

| 商品 | JCBカードローン「FAITH」 |

|---|---|

| 金利 | 年12.5% |

| 限度額 | 20万円 |

マネット

編集者

水谷さん

詳しいインタビュー内容は以下の記事で紹介しています。

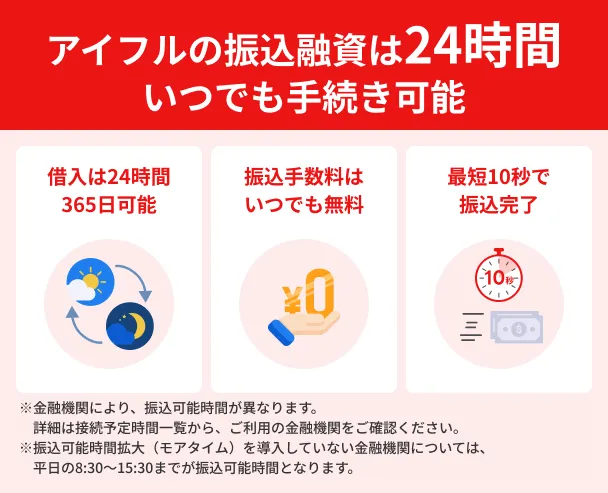

アイフル|振込融資は24時間・土日祝日も手数料0円で利用できる

アイフルは、アプリから24時間365日振込融資の手続きが可能で、かつ手数料もかかりません。

「アプリから振込融資」を選択し、金融機関口座を登録して振込金額を入力して確認画面から手続きすると、最短10秒で指定口座に振込されます。

ただし、指定した金融機関によって、振込可能な時間帯が異なります。

事前に「接続予定時間一覧」を確認しておきましょう。

また、以下のシステムメンテナンスの時間帯は受付を停止しているため注意してください。

| 曜日 | 受付停止時間 |

|---|---|

| 毎週月曜~土曜 | 23:50〜24:00 |

| ・毎週日曜 ・連休(最終日除く) |

・23:50~24:00 ・00:00〜06:00 |

※上記以外にも臨時でメンテナンスが入る可能性もあるのでご留意ください。

ユーザー評価

WEBから申込できる振込サービスが便利です。平日であれば当日中に指定口座へ振込され、1,000円単位から利用できる点も手軽で良いと思います。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

契約の翌日から30日無利息が付いてくる!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上 ・定期的な収入と返済能力がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 3.0~18.0%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| WEB完結 | 〇 |

| 借入方法 | ・振込 ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込 ・スマホATM ・提携ATM |

| 返済日 | ・毎月1回(約定日制) ・35日ごと(サイクル制) のいずれか |

| 担保・保証人 | 不要 |

体験談を紹介|アイフルを利用をした佐藤さんにインタビュー

実体験として、アイフルを利用した佐藤さん(仮名)のインタビューを紹介します。

〇インタビュー当時の佐藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 (インタビュー当時) |

| 住居地 | 新潟県 |

| 借入時の職業 | 介護職 |

| 借入時の年収 | 400万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

| 商品 | アイフル |

|---|---|

| 金利 | 年18.0% |

| 限度額 | 20万円 |

マネット

編集者

佐藤さん

詳しいインタビュー内容は以下の記事で紹介しています。

ダイレクトワン|初回利用&WEB契約で借入日の翌日から55日間の無利息

ダイレクトワンは中小消費者金融のなかでも無利息期間が長く設定されており、初回利用とWEB契約の条件を満たすと、借入日の翌日から55日間利息なしで借入できます。

たとえば11月1日に借入した場合は11月2日に55日間の無利息が開始され、無利息期間が終了する12月26日までに完済できれば利息は0円となります。

ダイレクトワンの無利息期間は借入日の翌日から適用されるため、すぐに借入しない場合でも無利息期間が消費される心配がありません。

初回&WEB申込で55日間の無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳~69歳まで ・安定した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 4.9~18.0%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 初回利用とWEB申込で 借入日の翌日から55日間 |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 ・店頭 |

| 返済方法 | ・ATM ・振込 ・店頭 |

| 返済日 | 契約時に定めた日 |

| 担保・保証人 | 不要 |

アコム|アコムATMは24時間いつでも借入・返済の手数料が0円

アコムは、自動契約機(むじんくん)に併設されている「アコムATM」を利用すると、借入や返済にかかる手数料が0円になります。

ただし、アコムATMのご利用にはアコムのローンカードが必要です。

WEBで契約手続きまで済ませてから、本人確認書を持参して自動契約機(むじんくん)に来店すれば、その場で発行できます。

自動契約機(むじんくん)は基本的には24時間利用可能ですが、一部の店舗は営業時間が決まっています。

また、アコムATMが併設されていない自動契約機(むじんくん)もあるので、事前に「店舗・ATM検索」でお近くの店舗を検索してみてください。

ユーザー評価

期待していたとおり、申込したその日のうちにキャッシングを利用できました。自動契約機が多い点も便利です。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

契約の翌日から30日間無利息になる!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上 ・安定した収入と返済能力がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 2.4~17.9%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| WEB完結 | 〇 |

| 借入方法 | ・銀行振込 ・ATM |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・振込 ・口座振替 |

| 返済日 | ・35日ごと ・毎月指定日※ のいずれか |

| 担保・保証人 | 不要 |

※口座引き落としの場合は三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行を指定すると「毎月1日・6日・11日・16日・21日・26日」から選択可能

体験談を紹介|アコムを利用をした森中さんにインタビュー

実体験として、アコムを利用した森中さん(仮名)のインタビューを紹介します。

〇インタビュー当時の森中さんのプロフィール

| 商品 | アコム |

|---|---|

| 金利 | 年18.0% |

| 限度額 | 50万円 |

マネット

編集者

森中さん

詳しいインタビュー内容は以下の記事で紹介しています。

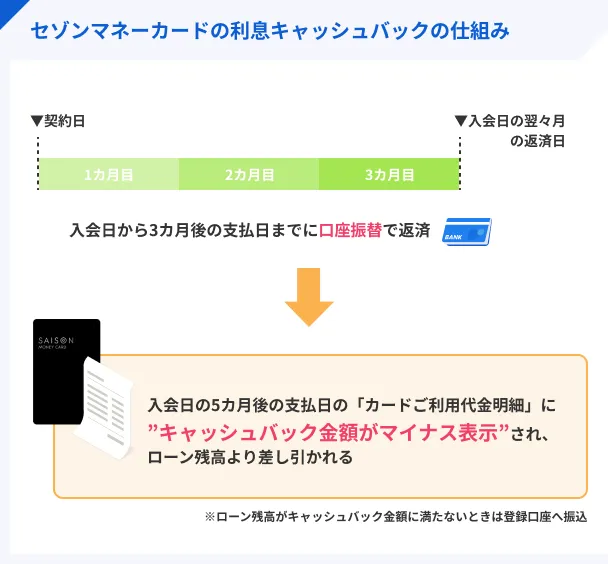

セゾンマネーカード|最大2カ月分の利息がキャッシュバックされる

セゾンマネーカードは「利息キャッシュバック」の仕組みがあり、契約日(入会日)から3カ月後の返済日までに口座振替で返済した金額分の利息が実質0円になります。

「ローン残高からキャッシュバック相当分が差し引かれる」システムで、キャッシュバックされるタイミングも契約日(入会日)から5カ月後と、他社のキャッシュバックよりも時間がかかる点には気を付けましょう。

ユーザー評価

金利が低く、利息を抑えられる点が魅力的です。また、口座引き落としなので手間なく楽に返済できるのもありがたいポイントです。

| 利用したカードローン | マネーカード | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

最大2カ月分の利息がキャッシュバック!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳から75歳まで ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 300万円まで |

| 金利 | 6.47~15.0%(実質年率) |

| 遅延利息 | 20.0% |

| 利息 キャッシュバック |

2カ月分 |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・ONLINE即振込サービス |

| 返済方法 | ・口座引落 ・ATM |

| 返済日 | 【口座引落】 毎月4日 【振込・ATM】 5日 10日 25日 末日 のいずれか |

| 担保・保証人 | 不要 |

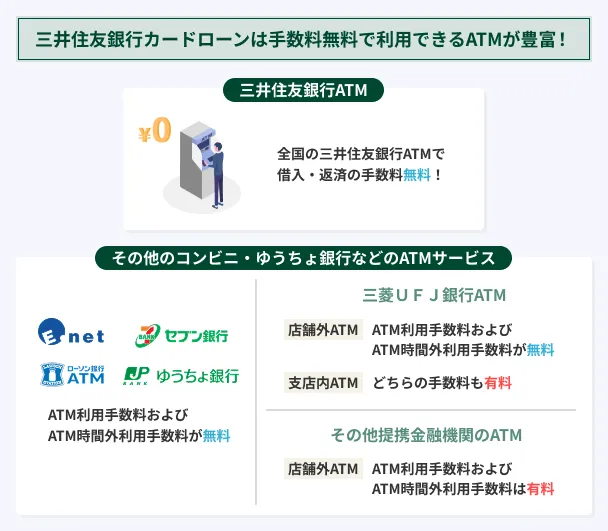

三井住友銀行カードローン|三井住友銀行と提携コンビニATMの手数料無料

三井住友銀行カードローンは、カードで三井住友銀行ATMや提携ATMを利用した際、取引にかかる手数料が0円になります。

提携ATMは、セブン銀行・ローソン銀行・E-net・ゆうちょ銀行・三菱UFJ銀行※の5種類です。

※三菱UFJ銀行の支店内にあるATMを利用する場合、ローン専用カードでの借入や残高照会で手数料がかかります。

なお、コンビニによってはセブン銀行・ローソン銀行・E-net以外のATMが設置されているケースがあります。

その場合は手数料の扱い方が異なるので注意しましょう。

ユーザー評価

三井住友銀行のため安心して利用できた点と、消費者金融より金利が低い点、カードが目立たない点、コンビニで返済できる点が良かったです。

| 利用したカードローン | 三井住友銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満69歳以下 ・安定した収入がある ・所定の保証会社の保証を受けられる ・用途が事業性資金以外 |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.5~14.5%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・SMBCダイレクト ・自動融資 |

| 返済方法 | ・ATM ・SMBCダイレクト ・他行ネットバンキング ・口座引落 |

| 返済日 | ・5日 ・15日 ・25日 ・月末 のいずれか |

| 担保・保証人 | 不要 |

体験談を紹介|三井住友銀行カードローンを利用をした武田さんにインタビュー

実体験として、三井住友銀行カードローンを利用した武田さん(仮名)のインタビューを紹介します。

〇インタビュー当時の武田さんのプロフィール

| 商品 | 三井住友銀行カードローン |

|---|---|

| 金利 | 年14.5% |

| 限度額 | 100万円 |

マネット

編集者

武田さん

詳しいインタビュー内容は以下の記事で紹介しています。

北海道銀行カードローン|電話相談は24時間365日対応している

北海道銀行カードローンは、24時間・年中無休で電話相談を受け付けているので、はじめてカードローンの利用を考えているものの、商品内容が分からない・返済できるか不安といったさまざまな悩みの相談に乗ってくれます。

WEB申込を基本としていますが、操作に不安がある人は電話相談と同じ番号から申込することも可能です。

また、北海道銀行の口座がなくても申込できます。

最短で当日中の融資可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上75歳未満 ・安定した収入がある ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.9~14.95%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | ・ATM ・振込 |

| 返済日 | ・35日ごと ・毎月指定日(6日は除く) のいずれか |

| 担保・保証人 | 不要 |

楽天銀行スーパーローン|契約や借入で最大31,000ポイントが進呈される

楽天銀行スーパーローンは、契約や利用残高に応じて最大31,000ポイントが進呈されます。

※進呈されるポイントはキャンペーン内容によって変化します。

年収が高い・収入が安定している・滞納歴などのトラブルがない人なら、希望の利用限度額が設定される可能性が高いでしょう。

利用残高が多ければ多いほど進呈されるポイントも増加するので、楽天ユーザーかつ高額融資を希望する人向けのサービスです。

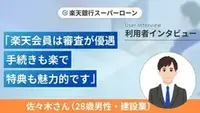

ユーザー評価

楽天ポイントを貯めている人に向いているカードローンです。入会キャンペーンや金利優遇キャンペーンの際に利用すると、さらに使い勝手が良いです。

| 利用したカードローン | 楽天銀行スーパーローン |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年9.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

楽天ユーザーは各種優遇あり!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・日本国内に居住している(永住権がある) ・満年齢20歳以上62歳以下 ・安定した収入がある(または専業主婦) ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.9~14.5%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・振込 ・ATM |

| 返済方法 | ・自動引落 ・振込 |

| 返済日 | ・1日 ・12日 ・20日 ・27日※ のいずれか |

| 担保・保証人 | 不要 |

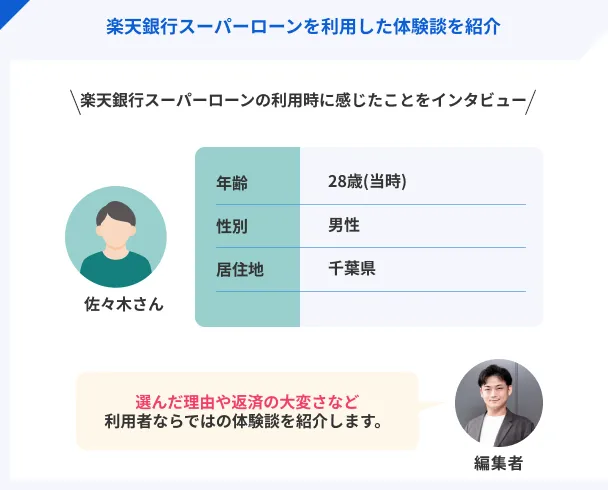

体験談を紹介|楽天銀行スーパーローンを利用をした佐々木さんにインタビュー

実体験として、楽天銀行スーパーローンを利用した佐々木さん(仮名)のインタビューを紹介します。

〇インタビュー当時の佐々木さんのプロフィール

| 商品 | 楽天銀行スーパーローン |

|---|---|

| 金利 | 年14.5% |

| 限度額 | 70万円 |

マネット

編集者

佐々木さん

詳しいインタビュー内容は以下の記事で紹介しています。

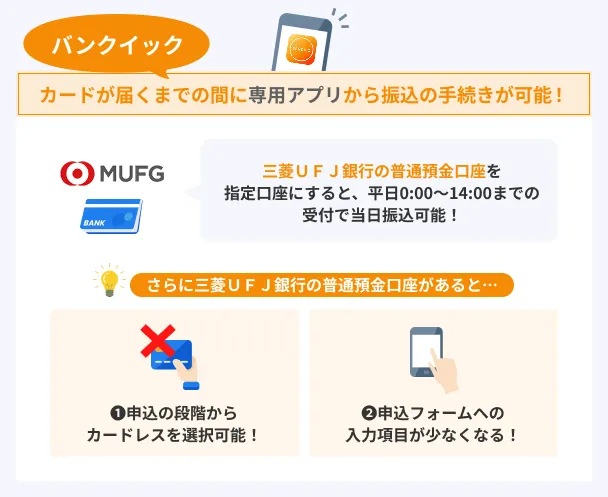

三菱UFJ銀行カードローン「バンクイック」|WEB申込は24時間・土日も可能

三菱UFJ銀行カードローン「バンクイック」は、メガバンクのなかでも珍しく24時間・土日もWEB申込が可能です。

審査結果も最短即日で、カードが郵送で届くまでの間でも、専用アプリから振込融資の手続きをすれば指定口座に直接借入金が振込されます。

土日祝日でも9:00〜17:00の時間帯に審査結果が通知される可能性があるので、連絡を見逃さないようにしましょう。

三菱UFJ銀行の口座を指定口座にすれば、平日0:00〜14:00までの受付で当日中に振込されるので、すでに口座を持っている人なら早めに借入できます。

ユーザー評価

WEB申込で手軽に申込できると思ったので、すぐに申込して借入しました。最寄りのコンビニのATMで借りられ、利用しやすいと思います。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年14.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 返済の容易さ | ||

審査は最短即日で結果が届く!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上65歳未満 ・日本国内に居住 (永住許可のある外国人も対象) ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.4~14.6%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | ・自動引落 ・ATM ・振込 |

| 返済日 | ・35日ごと ・毎月指定日 のいずれか |

| 担保・保証人 | 不要 |

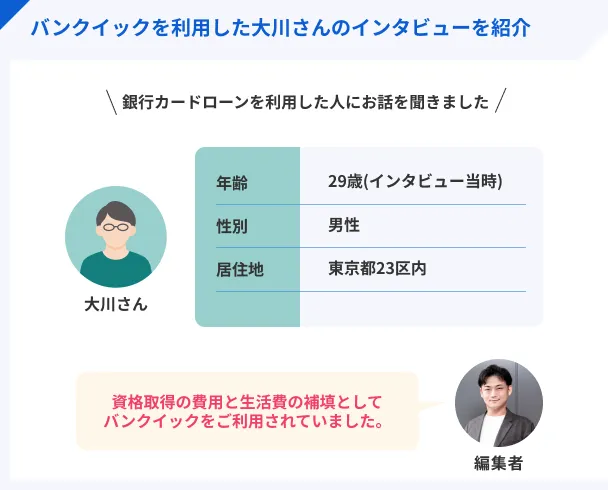

体験談を紹介|三菱UFJ銀行カードローン「バンクイック」を利用をした大川さんにインタビュー

実体験として、三菱UFJ銀行カードローン「バンクイック」を利用した大川さん(仮名)のインタビューを紹介します。

〇インタビュー当時の大川さんのプロフィール

| 商品 | バンクイック |

|---|---|

| 金利 | 年14.6% |

| 限度額 | 100万円 |

マネット

編集者

大川さん

詳しいインタビュー内容は以下の記事で紹介しています。

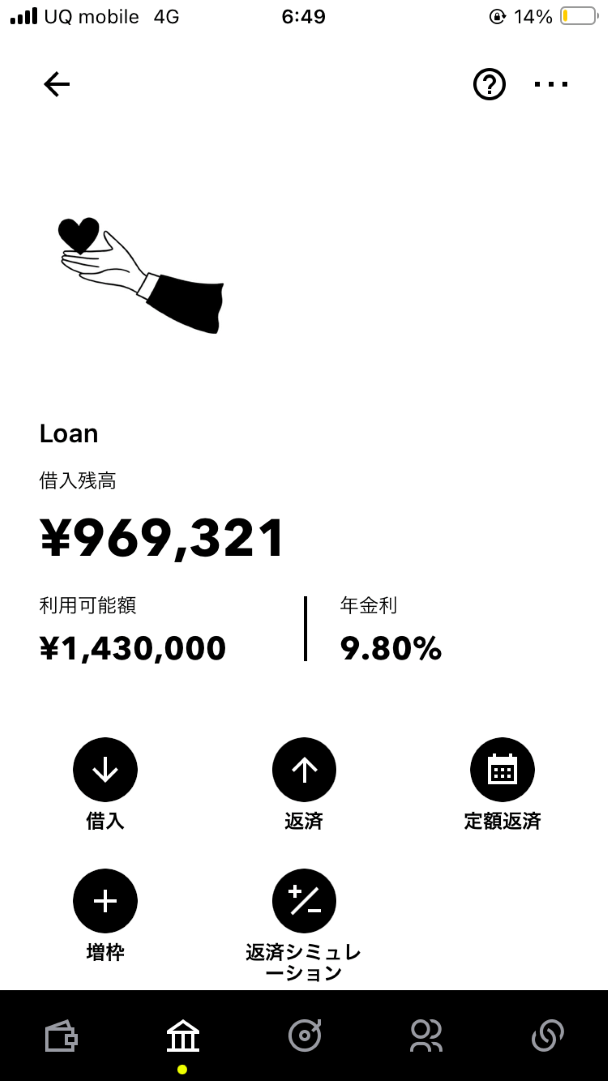

みんなの銀行ローン|利息分だけの返済にも対応している

みんなの銀行ローンは利息分以外の返済のタイミングを自由に決められるのが特徴で、返済する際は、「普通預金」から「ローン」の項目にドラッグ&ドロップするだけで返済分として扱われます。

返済が難しい月は「ローン」にドラッグ&ドロップしなければ、利息のみ翌月末に「普通預金」から自動引き落としされる仕組みです。

なお、返済日と返済金額を設定する「定額返済」のシステムもあるので、自分に合った方法で柔軟に返済できます。

ユーザー評価

金利がプロミスやアイフルに比べて安いし、スマホがあればどこでも返済可能です。本当に返済が苦しい時は利息だけ払うことも可能なのは便利です。

| 利用したカードローン | みんなの銀行ローン |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年9.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

返済の自由度が高く便利に使える!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・みんなの銀行の普通預金口座がある ・20歳以上69歳以下 ・収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 1,000万円まで |

| 金利 | 1.5~14.5%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | 口座振替 (アプリ内完結) |

| 返済方法 | 自動引落 |

| 返済日 | 月末 |

| 担保・保証人 | 不要 |

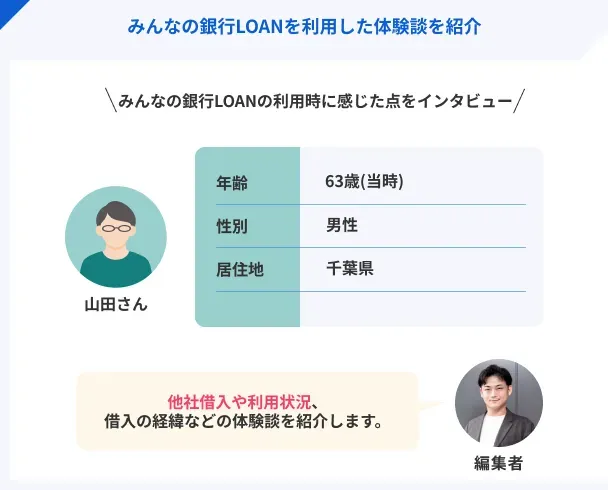

体験談を紹介|みんなの銀行ローンを利用をした山田さんにインタビュー

実体験として、みんなの銀行ローンを利用した山田さん(仮名)のインタビューを紹介します。

〇インタビュー当時の山田さんのプロフィール

| 商品 | みんなの銀行ローン |

|---|---|

| 金利 | 年14.5% |

| 限度額 | 10万円 |

マネット

編集者

山田さん

詳しいインタビュー内容は以下の記事で紹介しています。

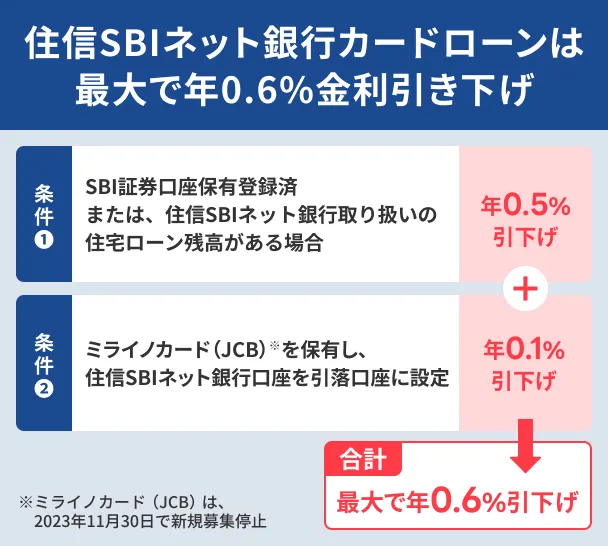

住信SBIネット銀行カードローン|特定の条件で金利が年0.1~0.6%引き下げられる

住信SBIネット銀行カードローンは、口座や住宅ローンなど、特定の条件を満たすと最大で年0.6%金利が引き下げられます。

ただし、ミライノカード(JCB)は2023年11月30日で新規募集を締め切っているので、条件を満たせるのは現在手元にある人のみです。

また、 住宅ローンでも「フラット35(買取型)」と「フラットパッケージローン」は金利引き下げの対象外となるので注意しましょう。

条件を満たせば最大年0.6%の金利優遇!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満65歳以下 ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられる ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 10万円~1,000万円 |

| 金利 | 年2.64%~年14.94%(実質年率)※ |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・PC・スマホ ・スマホアプリ ・ATM |

| 返済方法 | 自動引落 (代表口座円普通預金から引き落とし返済) |

| 返済日 | 毎月5日(銀行休業日の場合は翌営業日) |

| 担保・保証人 | 不要 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

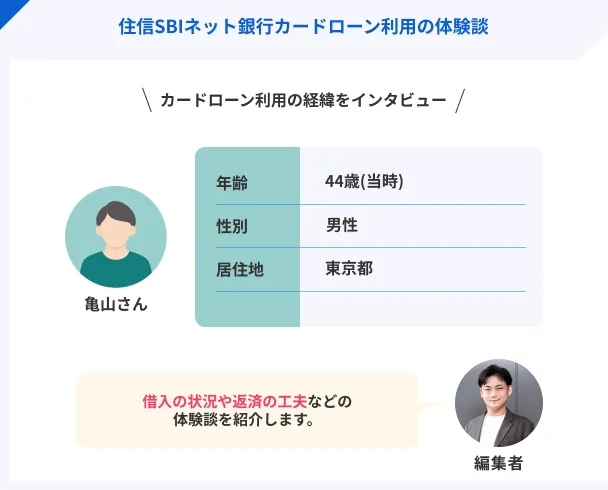

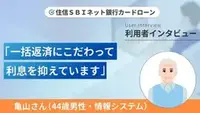

体験談を紹介|住信SBIネット銀行カードローンを利用をした亀山さんにインタビュー

実体験として、住信SBIネット銀行カードローンを利用した亀山さん(仮名)のインタビューを紹介します。

〇インタビュー当時の亀山さんのプロフィール

| 商品 | 住信SBIネット銀行カードローン |

|---|---|

| 金利 | 年5.5% |

| 限度額 | 500万円 |

マネット

編集者

亀山さん

詳しいインタビュー内容は以下の記事で紹介しています。

スルガ銀行カードローン|1,000円から追加返済が可能なので元金を減らしやすい

スルガ銀行カードローンは毎月の返済に加え、ATMから1,000円単位で追加返済が可能です。

追加返済(随時返済・繰り上げ返済)追加返済はスルガ銀行ATM以外にも、セブン銀行ATM・ローソン銀行ATM・E-net・ゆうちょ銀行ATM・イオン銀行ATMで手続き可能です。

ユーザー評価

数千円から返済できるため、お金に余裕がないときは少なめに、余裕があるときは多めに返済できる点が良いです。無担保で利用できる点もありがたいです。

| 利用したカードローン | スルガ銀行 カードローン | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年14.9% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 返済の容易さ | ||

専業主婦・パートの方でも申込OK!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上70歳以下 ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 3.9~14.9%(実質年率) |

| 遅延利息 | 19.5% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・ネットバンキング |

| 返済方法 | ・ATM ・口座引落 ・振込 |

| 返済日 | 1日 |

| 担保・保証人 | 不要 |

みずほ銀行カードローン|住宅ローン契約中なら金利が年0.5%引き下げになる

みずほ銀行カードローンは、みずほ銀行で住宅ローンを契約中なら、利用限度額に応じて金利が引き下げられます。

利用限度額に応じた引き下げ後の金利は以下のとおりです。

| カードローン 利用限度額 |

基準金利 | 引き下げ適用後の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

※お借入は変動金利で、金融情勢等により都度見直しさせていただきます。

※(2024年2月22日現在)

出典:株式会社みずほ銀行「みずほ銀行カードローン利用限度額と金利」

ただし、カードローンの利用限度額は審査で決定するため、希望どおりにならないこともある点は注意してください。

ユーザー評価

住宅ローンの手続き時にカードローンの特約を付けることができ、申込しました。カードローンの金利が下がり、万一の備えとして便利だと思っています。

| 利用したカードローン | みずほ銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年0.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

住宅ローン契約者は金利優遇!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満66歳未満 ・安定した収入がある ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 2.0~14.0%(実質年率) |

| 遅延利息 | 19.9% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・みずほダイレクト |

| 返済方法 | ・自動引落 ・ATM ・みずほダイレクト |

| 返済日 | 10日 |

| 担保・保証人 | 不要 |

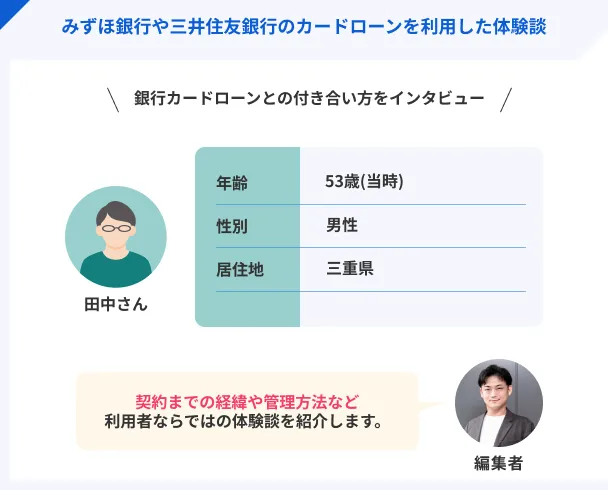

体験談を紹介|みずほ銀行カードローンを利用をした田中さんにインタビュー

実体験として、みずほ銀行カードローンを利用した田中さん(仮名)のインタビューを紹介します。

〇インタビュー当時の田中さんのプロフィール

| 商品 | みずほ銀行カードローン |

|---|---|

| 金利 | 年9.0% |

| 限度額 | 200万円 |

マネット

編集者

田中さん

詳しいインタビュー内容は以下の記事で紹介しています。

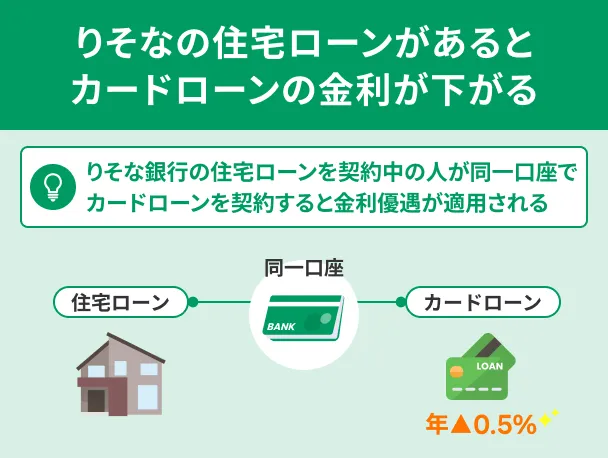

りそなプレミアムカードローン|住宅ローン契約中なら金利が年0.5%引き下げられる

りそなプレミアムカードローンは、りそな銀行で住宅ローン契約があると年0.5%の金利優遇が適用されます。

住宅ローン契約中の人が同一口座でカードローンを契約する必要があるので、りそな銀行のほかの口座で申込しないよう気を付けましょう。

金利優遇が適用されると、カードローンの利用限度額に応じて、以下のように金利が変化します。

| 限度額 | 金利 | 金利特典あり |

|---|---|---|

| 800万円型 | 年1.700% | 年1.200% |

| 700万円型 | 年4.650% | 年4.150% |

| 600万円型 | 年5.150% | 年4.650% |

| 500万円型 | 年5.550% | 年5.050% |

| 400万円型 | 年6.150% | 年5.650% |

| 300万円型 | 年7.650% | 年7.150% |

| 150~200万円型 | 年10.650% | 年10.150% |

| 10~50~70~100万円型 | 年14.000% | 年13.500% |

ユーザー評価

りそな銀行のキャッシュカードがあれば、手続きが面倒ではありませんでした。金利も低く、月々の返済も無理なくできます。

| 利用したカードローン | りそなプレミアムカードローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年11.975% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

住宅ローン契約中の人は金利優遇!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満66歳未満 ・安定した収入がある ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.70~14.00%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・銀行ATM ・コンビニATM |

| 返済方法 | 自動引落 |

| 返済日 | 5日 |

| 担保・保証人 | 不要 |

イオン銀行カードローン|前月末の借入残高が5万円以下なら返済額が1,000円になる

イオン銀行カードローンは、前月末時点での借入残高が5万円以下の場合に返済額が1,000円で済むため、返済負担を軽くしながら利用したい人に向いています。

ただし、借入残高が5万円を超えれば毎月の返済の負担も大きくなっていくので、安易に借入を増やさないよう注意が必要です。

ユーザー評価

急遽、必要になった場合はすぐ対応してくださるので助かります。 余裕がある際は月の返還額よりも多めに振り込みができるので、返済期間も短縮することができます!

| 利用したカードローン | イオン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 60万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

コンビニATM利用でも手数料0円!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・日本国内に居住 (または永住許可のある外国人) ・満20歳以上満65歳未満 ・安定した収入がある ・指定する保証会社の保証が受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 3.8~13.8%(実質年率) |

| 遅延利息 | 14.5% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | ・ATM ・口座引落 |

| 返済日 | 20日 |

| 担保・保証人 | 不要 |

ファイナンシャルプランナー|金子賢司

余裕のあるときは積極的に追加返済をしましょう

毎月の返済額を低く設定できるカードローンは、元本がなかなか減らず、返済が長期化しやすい傾向があります。

そのため、お金に余裕があるときは、随意返済(追加返済)を活用し、できるだけ早く元本を減らすことをおすすめします。随意返済は全額が元本に充当されるため、総返済額を効果的に減らすことができます。

ただし、随意返済をしても、毎月の約定返済の義務は変わらず残るため、その点には十分注意しましょう。

セントラル|平日14時までの受付で最短即日の振込融資が可能

セントラルは、平日の14:00までに申込が完了すれば、最短即日で振込融資を受けられます。

契約後、アプリもしくはパソコンから手続きしてください

急ぎで振込してもらいたい場合は「0570-038-038」に電話をかけて、オペレーターに対応をお願いしましょう。

電話の受付時間は、月〜金曜日は8:00~21:00、土日祝日は8:00~18:00となっています。

契約日の翌日から30日間の無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上 ・定期的な収入と返済能力がある |

| 利用限度額 | 300万円まで |

| 金利 | ・1~100万円未満:4.8~18.0% ・100~300万円:4.8~15.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| WEB完結 | 〇 |

| 借入方法 | ・セントラルATM ・振込 ・セブン銀行ATM |

| 返済方法 | ・セントラルATM ・振込 ・セブン銀行ATM |

| 返済日 | 契約時に定めた日 |

| 担保・保証人 | 不要 |

横浜銀行カードローン|手数料無料のATMが豊富で使いやすい

横浜銀行カードローンは手数料無料で利用できるATMが多く、駅構内に設置してあるATMも対応しています。

小田急線の各駅には対応しているATMが必ず設置してあるので、日常的に利用する人にとっては特に使い勝手が良いでしょう。

E-netは、おもにデイリーヤマザキ・ファミリーマート・ミニストップに設置してあるATMです。

なお、 イオン銀行ATMは返済のみ取扱不可なので注意してください。

ユーザー評価

金利が低く、毎月の返済が少額のため利用しやすいです。コンビニATMからも手数料無料で借入できるため、急な出費にも対応しやすいです。

| 利用したカードローン | 横浜銀行 カードローン |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年14.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

審査は最短即日に結果通知

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳以下 ・安定した収入がある ・神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に在住または在勤されている方 ・指定する保証会社の保証を受けられる ・個人情報の取扱に同意できる |

| パート・アルバイト の申込可否 |

可(学生は不可 |

| 利用限度額 | 10万円~1,000万円(10万円単位) |

| 金利 | 年1.5~14.6%(変動金利) |

| 遅延利息 | 年率18.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・横浜銀行ATM ・提携コンビニ等のATM ・スマホアプリ「はまぎん365」 ・〈はまぎん〉マイダイレクト(インターネットバンキング) |

| 返済方法 | ・自動引落し ・横浜銀行ATM ・提携コンビニ等のATM ・スマホアプリ「はまぎん365」 ・〈はまぎん〉マイダイレクト(インターネットバンキング) |

| 返済日 | 10日 |

| 担保・保証人 | 不要 |

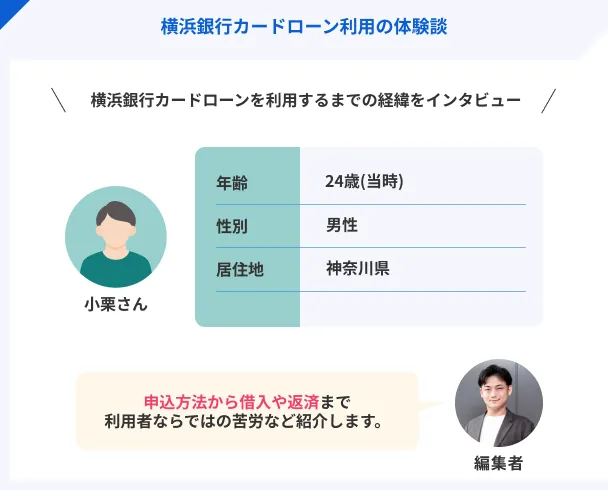

体験談を紹介|横浜銀行カードローンを利用をした小栗さんにインタビュー

実体験として、横浜銀行カードローンを利用した小栗さん(仮名)のインタビューを紹介します。

〇インタビュー当時の小栗さんのプロフィール

| 商品 | 横浜銀行カードローン |

|---|---|

| 金利 | 年14.6% |

| 限度額 | 20万円 |

マネット

編集者

小栗さん

詳しいインタビュー内容は以下の記事で紹介しています。

ちばぎんカードローン│千葉銀行の普通預金があればWebで申込完結

ちばぎんカードローンは、普段千葉銀行の口座を使っていなくても、WEB申込が可能です。

来店や郵送の必要がないので、誰にも申込を知られたくない人でも安心できるでしょう。

なお、ちばぎんカードローンは、原則として千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる人が利用できます。

提携金融機関やコンビニのATMが利用でき、申込対象者が限られる代わりに利便性が高い商品となっています。

ユーザー評価

WEBで申込でき、入力も3分程度で完了する手軽さが良いです。審査回答が即日対応という点もスピーディーで助かりました。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

口座があればWEB完結&郵送物なし!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満65歳未満 ・安定した収入がある ・原則、千葉県・東京都・茨城県・埼玉県・神奈川県に居住 ・保証会社の保証を受けられる ・同一商品を保持していない |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.4~14.8%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | 自動引落 |

| 返済日 | 1日 |

| 担保・保証人 | 不要 |

セブン銀行カードローン|セブン銀行ATMでの借入・返済は原則24時間365日可能

セブン銀行カードローンは、セブン銀行ATMから原則として24時間365日借入・返済できます。

セブン銀行ATMしか対応していないものの、提携ATM手数料などが発生せず、利息以外の負担を軽減できるのはメリットです。

ダイレクトバンキングからセブン銀行口座に入金して借入する方法もありますが、ATMから引き出すときに手数料がかかる可能性があります。

ユーザー評価

セブン銀行ATMでいつでも借入や返済ができるので便利です。返済金額も少額から返済できるので財布事情にも優しいです。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

国内のセブン銀行ATMで利用可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・セブン銀行口座がある ・満20歳以上満70歳未満 ・保証会社の保証を受けられる ・日本国籍または永住権がある |

| パート・アルバイト の申込可否 |

〇 |

| 利用限度額 | 300万円まで |

| 金利 | 12.0~15.0%(実質年率) |

| 遅延利息 | なし |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・セブン銀行ATM ・ダイレクトバンキング |

| 返済方法 | セブン銀行口座から自動引落 |

| 返済日 | 27日 |

| 担保・保証人 | 不要 |

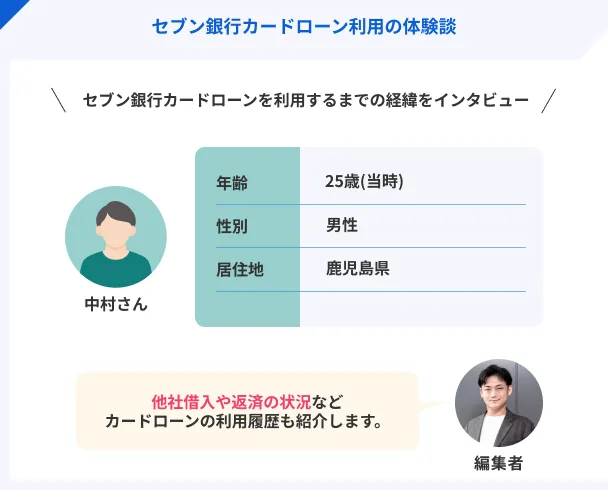

体験談を紹介|セブン銀行カードローンを利用をした中村さんにインタビュー

実体験として、セブン銀行カードローンを利用した中村さん(仮名)のインタビューを紹介します。

〇インタビュー当時の中村さんのプロフィール

| 商品 | セブン銀行カードローン |

|---|---|

| 金利 | 年15.0% |

| 限度額 | 10万円 |

マネット

編集者

中村さん

詳しいインタビュー内容は以下の記事で紹介しています。

オリックス銀行カードローン|「ガン保障特約付きプラン」を無料で付帯できる

オリックス銀行カードローンは、申込時に「がん保証特約付きプラン」を選択できます。

保険料はかからず、「死亡・高度障害」または「ガンと診断確定された」とき、借入残高に保険金が充当され、そこで契約が終了する仕組みです。

カードローンの契約で保険が適用できるものは非常に少ないので、もしものときに家族に迷惑をかけたくないという人に適しています。

ユーザー評価

公式サイトが使いやすく、WEBとカードの両方で利用できる点が良いです。借入残高もすぐに確認できるため、利用しやすいと感じます。

| 利用したカードローン | オリックス銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 300万円 | 金利 | 年15.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

無料で「ガン保障特約付きプラン」を付けられる!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳未満 ・安定した収入がある ・日本国内に居住している (永住者・特別永住者含む) |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.7~14.8%(実質年率) |

| 遅延利息 | 借入金利+2.1%(年率) |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・振込 ・ATM |

| 返済方法 | ・口座引落 ・ATM ・振込 |

| 返済日 | ・10日 ・月末日 のいずれか |

| 担保・保証人 | 不要 |

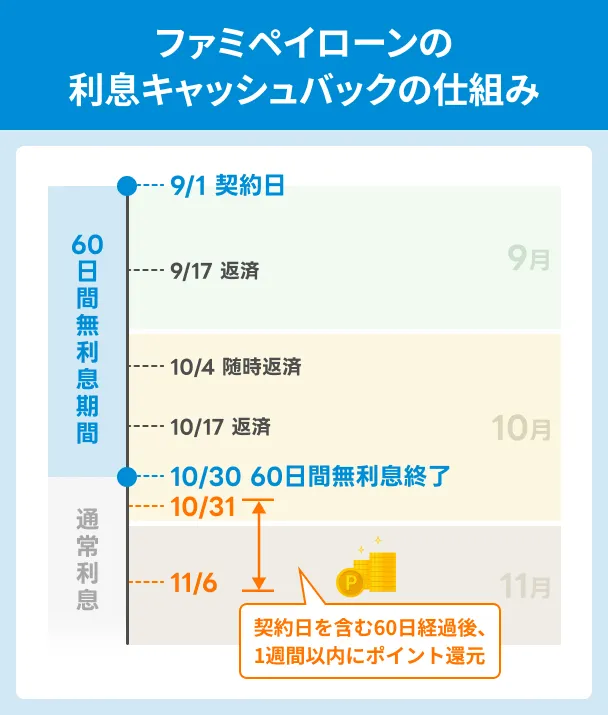

ファミペイローン|はじめての利用で60日分の利息がポイントバックされる

ファミペイローンは、初回利用に限り60日分の利息キャッシュバックが適用されます。

利息キャッシュバックされるローン商品のなかでも、進呈までの期間が非常に短いのがメリットです。

利息は進呈日を含む60日間で利用できる期間限定ファミマポイントで還元されるので、ポイントの使い忘れがないようにしましょう。

最大60日分の利息キャッシュバック!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳から満70歳 ・国内居住または日本の永住権を取得している |

| 利用限度額 | 300万円まで |

| 金利 | 0.8~18.0% |

| 遅延利息 | 20.0% |

| 利息 キャッシュバック |

60日 |

| WEB完結 | 〇 |

| 借入方法 | ・振込 ・ファミペイ残高へのチャージ |

| 返済方法 | ・銀行口座から返済 ・ファミリーマートで現金支払い |

| 返済日 | ・7日 ・17日 ・27日 のいずれか |

| 担保・保証人 | 不要 |

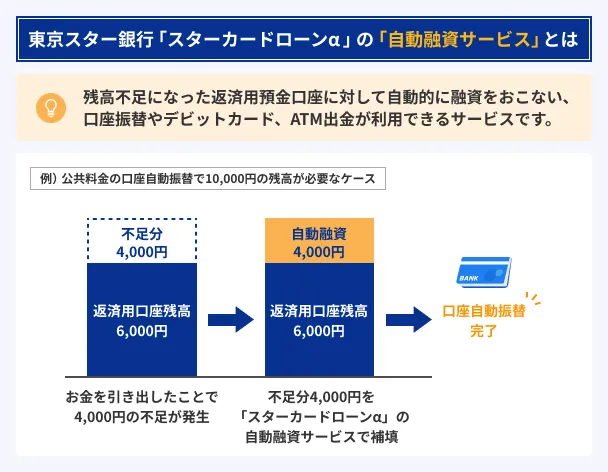

東京スター銀行「スターカードローンα」|返済用口座が残高不足でも自動融資サービスで解消できる

東京スター銀行「スターカードローンα」は、返済用口座が残高不足のとき、自動融資サービスで不足分を自動で充当してくれます

自動融資サービスの対象取引 |

- 公共料金や税金の引き落とし

- クレジットカードなどの引き落とし

- デビットカード決済

- ATMでの出金

たとえば1万円の税金支払いで、口座残高が8,000円だった場合、不足する2,000円を自動融資で口座に充当し、引き落としの残不足を防止します。

ただし、 カードローンを滞納すると自動融資サービスの対象とならないため注意してください。

※申込時に「自動融資なし」を選択すると、商品名が「スターカードローンβ」になります。

ユーザー評価

コンビニ提携ATMの利用手数料が無料なので、とにかく便利です。審査も早くて、情報入力と書類の画像をメールで送るだけでした。

| 利用したカードローン | スターカードローンα | ||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年14.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入金利 | ||

スピード審査で最短即日中に回答!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳以下 ・安定した収入がある ・日本国籍または永住権があり国内に居住している ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 1,000万円まで |

| 金利 | 1.5~14.6%(実質年率) |

| 遅延利息 | 借入金利と同等 |

| 無利息期間 | 30日 |

| WEB完結 | 〇 |

| 借入方法 | ・口座振替 ・ATM |

| 返済方法 | 口座引落 |

| 返済日 | 4日 |

| 担保・保証人 | 不要 |

ファイナンシャルプランナー|山田圭佑

便利なサービスだからこそ管理をしっかりしましょう

「自動融資サービス」は、口座残高が不足しても税金の滞納などを防げる便利な機能ですが、残高不足に気づかず知らないうちに借入や利息が発生するリスクがあります。

心配な場合は、口座管理アプリで資産状況をこまめに確認するか、「自動融資サービス」を利用しない選択肢も検討しましょう。

ソニー銀行カードローン|メガバンクやコンビニのATM利用料が0円

ソニー銀行カードローンはメガバンクやコンビニATMと提携しており、以下のATMなら月4回まで手数料無料で借入可能です。

ソニー銀行カードローンの利用対象ATM |

- セブン銀行ATM

- イオン銀行ATM

- E-net

- ローソン銀行ATM

- ゆうちょ銀行ATM

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

ただし、各ATMによって利用可能時間や金額が異なるので、事前に公式サイトの「ATM情報」をご確認ください。

ユーザー評価

ATMで1,000円単位で借入ができる。長期的に利用していると金利優遇を受けられる。ゆうちょATMでも借りることができる。

| 利用したカードローン | ソニー銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 0万円 | 金利 | 年9.75% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

提携ATMは月4回まで手数料無料!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・ソニー銀行の普通預金口座がある※1 ・満20歳以上65歳未満 ・安定した収入がある ・日本国籍または永住権がある ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 2.5~13.8%(実質年率) |

| 遅延利息 | 14.6% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | 口座引落 |

| 返済日 | ・2日 ・7日 ・12日 ・17日 ・22日 ・27日 のいずれか |

| 担保・保証人 | 不要 |

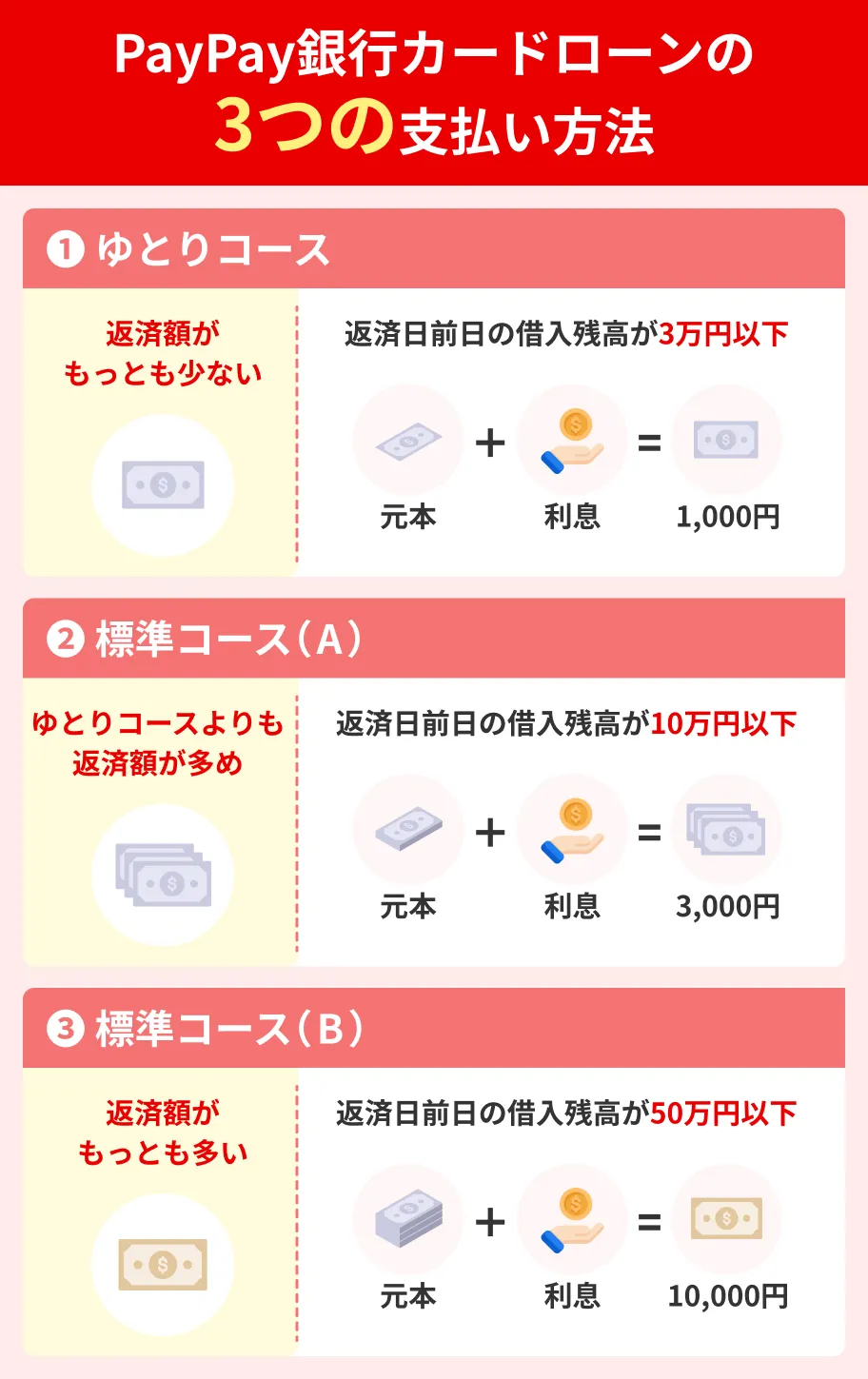

PayPay銀行カードローン|3つの返済コースを随時変更できる

PayPay銀行カードローンの返済方法は3種類から選択でき、状況に合わせマイページからいつでも変更できます。

返済額が少ないと毎月の返済負担は軽くなりますが、返済期間が長くなるデメリットもあります。

毎月の収支と照らし合わせながら、適宜コースを変えて効率的に返済を進めるのが良いでしょう。

ユーザー評価

カードローン用のアプリを新たにインストールしなくても、返済額や返済日をPayPay銀行のアプリで確認できる点が便利です。

| 利用したカードローン | PayPay銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

初回借入日から30日間の無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上70歳未満 ・安定した収入がある ・PayPay銀行の普通預金口座を持っている ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 1,000万円まで |

| 金利 | 1.59~18.0%(実質年率) |

| 遅延利息 | 14.6% |

| 無利息期間 | 30日 |

| WEB完結 | 〇 |

| 借入方法 | ・口座振替 ・ATM |

| 返済方法 | ・口座引落 ・定額自動入金サービス |

| 返済日 | ・1~28日 ・月末 のいずれか |

| 担保・保証人 | 不要 |

体験談を紹介|PayPay銀行カードローンを利用をした加藤さんにインタビュー

実体験として、PayPay銀行カードローンを利用した加藤さん(仮名)のインタビューを紹介します。

〇インタビュー当時の加藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 |

| 住居地 | 神奈川県 |

| 職業 | 信販会社 {クレジットカード会社) |

| 年収 | 250万円 |

| 住居 | 賃貸 |

| 商品 | PayPay銀行カードローン |

|---|---|

| 金利 | 年15.0% |

| 限度額 | 100万円 |

マネット

編集者

加藤さん

詳しいインタビュー内容は以下の記事で紹介しています。

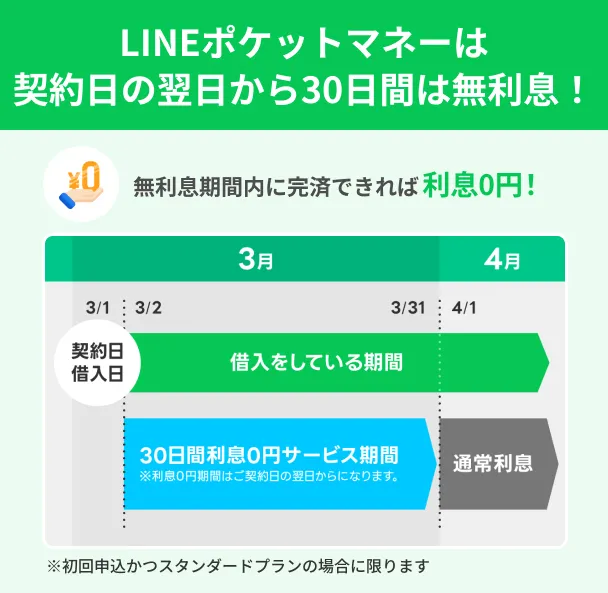

LINEポケットマネー|契約日の翌日から30日間の無利息が適用される

LINEポケットマネーは、契約日の翌日から30日間は利息がかかりません。

無利息特典は、はじめての利用、かつスタンダードプランを契約した場合の特典です。

以前は一定期間に支払った利息を数カ月後にキャッシュバックするサービスを提供していましたが、2024年12月18日より初回契約特典が変更となりました。

ユーザー評価

少額でも借入が可能な点と、手軽に申込できる点が良かったです。消費者金融のカードローンに比べて、心理的な抵抗が少なく感じた点も魅力でした。

| 利用したカードローン | LINEポケットマネー | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

はじめての人は契約日の翌日から30日間無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳から65歳まで ・安定かつ継続した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 3.0~18.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | 30日※1 |

| WEB完結 | 〇 |

| 借入方法 | ・LINE Pay※2 ・振込 |

| 返済方法 | LINE Pa残高から引落※3 |

| 返済日 | ・毎月16日 ・26日 のいずれか |

| 担保・保証人 | 不要 |

※1.スタンダードプランのみ

※2.LINE Payのサービスは2025年4月末までに順次終了

※3.追加返済の場合は銀行口座からの支払や振込での返済も可能

VIPローンカード|申込時にアプリ型かカード発行型かを選べる

VIPローンカードは申込時にアプリ型、またはカード発行型にするかを選択可能です。

アプリ型は郵送物不要で契約でき、借入もセブン銀行ATMやローソンATM、振込融資が可能です。

カード型は発行手数料無料で、全国の提携銀行やコンビニATMを利用可能です。

カードが届くまでの間もアプリで借入や返済が可能で、使い方や目的に合わせて柔軟に使い方を選べます。

ユーザー評価

月々の返済案内がメールでスマホに届き、コンビニATMから手数料無料で24時間手軽に返済できる点が良かったです。

| 利用したカードローン | VIP LOAN CARD |

||

|---|---|---|---|

| 借入金額 | 350万円 | 金利 | 年7.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

カードレス型なら郵送物なしでバレにくい!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・日本国内に居住している ・満20歳以上69歳まで ・安定した収入がある |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 800万円まで |

| 金利 | 1.5~17.8%(実質年率) |

| 遅延利息 | 19.9% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・インターネット振込 ・スマホATM ・カード出金 |

| 返済方法 | ・インターネット返済 ・スマホATM ・口座振替 ・銀行振込 ・カード入金 |

| 返済日 | ・10日 ・月末日 のいずれか |

| 担保・保証人 | 不要 |

群馬銀行カードローン│借入金額が10万円以下なら毎月の返済額は2,000円

群馬銀行カードローンは、借入額が10万円以下の場合、毎月の返済額が2,000円になります。

利用残高が10万円増えるごとに2,000円が返済額に追加される仕組みなので、返済負担を抑えながらの利用が可能です。

借入と返済はセブン銀行ATM・ローソン銀行ATM・E-netからのみ対応しています。

ただし、契約直後の振込融資などには対応していないので注意しましょう。

群馬銀行の口座がなくても申込可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上75歳未満 ・安定した収入がある ・アコム(株)の保証が得られる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 1,000万円まで |

| 金利 | 2.0~14.5%(実質年率) |

| 遅延利息 | ・100万円以上:年14.5% 100万円未満:年17.5% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ATM |

| 返済方法 | ATM |

| 返済日 | 35日ごと |

| 担保・保証人 | 不要 |

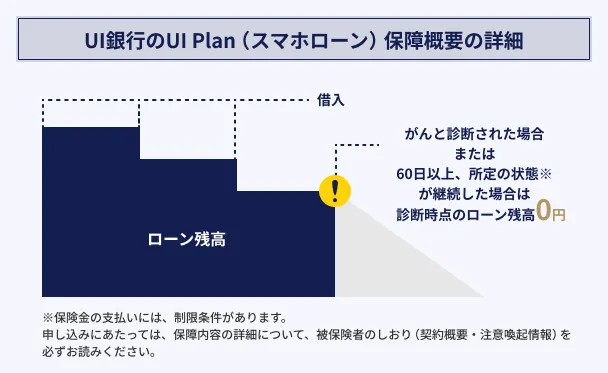

UI銀行のUI Plan(スマホローン)|3大疾病の診断などでローン残高が0円になる

UI銀行のUI Plan(スマホローン)は、特定の病気と診断され、所定の状態になったときにローン残高が0円になります。

具体的には、はじめてガンと診断された場合や、死亡・高度障害のときにローン残高が0円になります。

急性心筋梗塞や脳卒中の場合は、所定の状態が60日以上継続、または所定の手術を受けたときに、初診日のローン残高がゼロになります。

特定疾病の場合はローン残高が0円になる!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満74歳以下 ・日本国籍または永住許可がある ・安定した収入がある ・保証会社の保証を受けられる ・UI銀行普通預金口座がある、または開設できる |

| パート・アルバイト の申込可否 |

可 |

| 利用限度額 | 1,000万円まで |

| 金利 | 1.3~14.50%(実質年率) |

| 遅延利息 | 19.90% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | 口座振替 |

| 返済方法 | 自動引落 |

| 返済日 | 10日 |

| 担保・保証人 | 不要 |

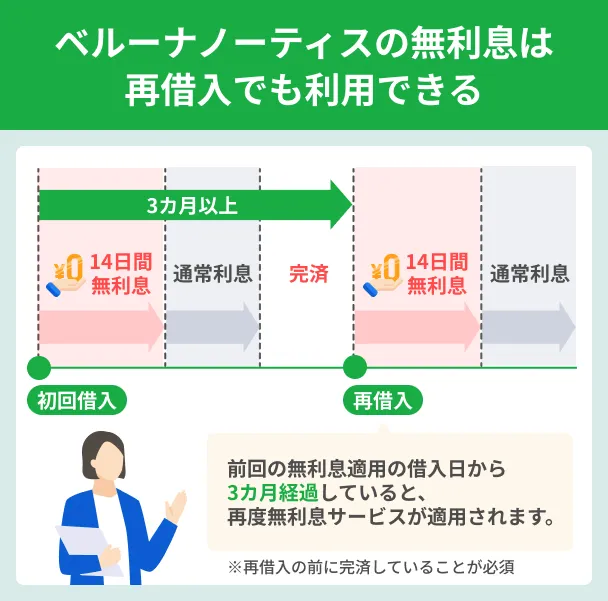

ベルーナノーティス|14日間の無利息は完済後の再度借入でも利用可能

ベルーナノーティスの14日間の無利息期間は、完済後も所定の条件を満たすことで繰り返し利用できます。

初回の無利息が適用されてから3カ月経過し、かつ完済していることが条件です。

無利息期間を利用すると、たとえば年率18.0%で10万円を借入し14日間利用した場合では、690円の利息が節約できます。

複数回利用できる無利息サービスはほかの金融機関では取り扱っていないので、中長期で借入したい人にも向いています。

はじめての人は14日間無利息!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20~80歳まで ・安定した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 4.5~18.0%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 借入日の翌日から14日間※ |

| WEB完結 | 〇 |

| 借入方法 | ・振込 ・ATM |

| 返済方法 | ・口座振替 ・郵便引落 ・銀行振込 |

| 返済日 | ・5日 ・27日 のいずれか |

| 担保・保証人 | 不要 |

※完済後、前回無利息キャッシング適用の借入日から3カ月経過した後の借入でも無利息が適用される

dスマホローン|ドコモのサービス利用で金利が最大年3.0%優遇される

dスマホローンは、ドコモの回線およびその他のサービスを利用している場合、金利が最大年3.0%優遇されます。

日常的にドコモのサービスを利用していたり、dカードを持っていたりすれば、金利優遇を受けるのは難しくありません。

ドコモの回線契約がない人でも申込自体は可能ですが、サービスを利用している方が契約内容が有利になるので、ドコモユーザーの利用に特化した商品だと言えるでしょう。

ユーザー評価

窓口に行かず、WEBで申込から借入までできるので手軽でした。ドコモユーザーということで、金利が少し低くなった点も良かったです。

| 利用したカードローン | dスマホローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年11.9% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

ドコモの回線契約で金利優遇!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満68歳以下 ・日本国内に居住する個人 ・安定した収入がある ・ 申込者本人名義のドコモ所定の携帯回線契約またはdアカウントがある ・ドコモが発信するSMSを受信できる |

| 利用限度額 | 300万円まで |

| 金利 | 3.9~17.9%(実質年率)※1 |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・d払い残高へのチャージ ・振込 |

| 返済方法 | ・銀行振込 |

| 返済日 | 毎月27日※2 |

| 担保・保証人 | 不要 |

※1.ドコモのサービスを利用すると最大3.0%の金利優遇(優遇適用後金利0.9%~17.9%(実質年率))

※2.初回返済日は1~10日以内の借入:同月27日、11日~末日の借入:翌月27日

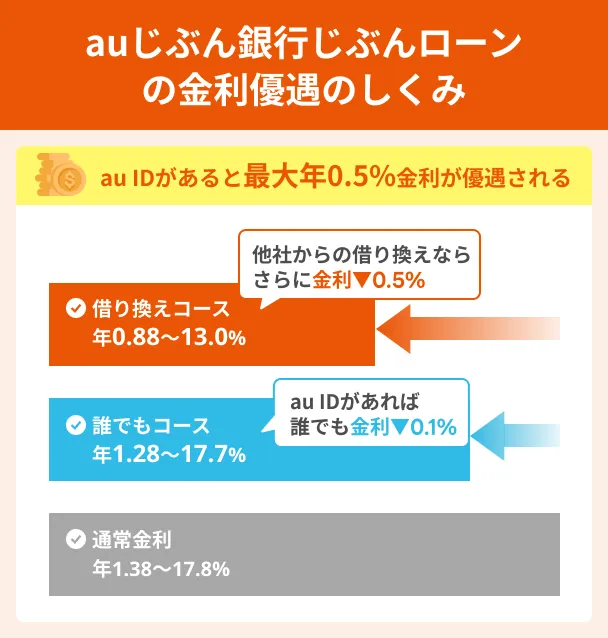

auじぶん銀行じぶんローン|au IDがあれば金利が最大年0.5%優遇される

auじぶん銀行じぶんローンは、au IDを持っていると金利が最大で年0.5%優遇されます。

特に金利が有利になるのは、他社から借り換えするケースです。

auじぶん銀行じぶんローンはau IDの発行が必須※なので、この時点で誰でも0.1%の金利優遇が受けられますが、「借り換えコース」では金利優遇が0.5%になります。

※auIDはauの回線契約がなくても発行可能です。

他社借入があり、返済をまとめたいと考えている人は、auじぶん銀行じぶんローンを検討してみましょう。

ユーザー評価

au IDを持っていることで金利が低くなる点が一番のメリットです。元が他社と同じ金利であれば、断然利用価値があると思います。

| 利用したカードローン | auじぶん銀行じぶんローン |

||

|---|---|---|---|

| 借入金額 | 85万円 | 金利 | 年12.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

au IDをお持ちの方はお得に利用可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上70歳未満 ・安定した収入がある ・保証会社の保証を受けられる |

| パート・アルバイト の申込可否 |

可 |

| ご利用限度額 | 最大800万円※2 |

| 金利 | 年1.38~17.8%※1 |

| 遅延利息 | 18.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

| 借入方法 | ・ATM ・振込 |

| 返済方法 | ・自動引落(期日指定) ・ATM(35日ごと) |

| 返済日 | ・指定日 ・35日ごと のいずれか |

| 担保・保証人 | 不要 |

※1.金利はコースによって異なります。

■通常:年1.38~17.8%

■カードローンau限定割 誰でもコース:年1.28~17.2%

■カードローンau限定割 借り換えコース:年0.88~13.0%

※2.通常金利・カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位)

カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)

金利とは利息を決定するための割合のこと

ローンを利用すると元金の返済とともに利息を支払う必要があり、利息は定められた金利と借入残高から計算されます。

そのため、借入残高に適用される金利が低くなると、支払う利息は少なくなります。

たとえば、 金利が年18.0%と年15.0%で30万円を30日間借りた場合、利息はそれぞれ以下のようになります。

| 借入額 | 借入期間 | 適用金利 | 利息額 |

|---|---|---|---|

| 30万円 | 30日間 | 年18.0% | 4,438円 |

| 30万円 | 30日間 | 年15.0% | 3,699円 |

契約額ごとの上限金利は法律で定められている

実際に適用される金利は、利用限度額に応じて、金融機関各社が自社で定める金利の範囲内で審査で決定されます。

一般的に、 初回の契約では上限金利が適用されるケースが多いため、上限金利を低く設定しているカードローン商品ほど返済負担が軽くなる傾向があります。

ファイナンシャルプランナー|馬場愛梨

契約者ごとに適正な金利が範囲内で設定されます。

カードローンの金利は、利用者ごとの信用リスクに応じて設定されます。金融機関は、申込者の年収、職業、勤続年数、他社借入状況、信用情報などを総合的に評価し、返済能力が高いほど低金利を適用し、リスクが高いほど高金利を設定します。これは、貸し倒れリスクに応じたリスクプレミアムを考慮するためです。また、金融機関は競争力を維持しつつ、収益確保のために適正な金利設定を行っています。

カードローンにも固定金利と変動金利がある

カードローンの金利は、金融機関によって固定金利もしくは変動金利が適用されています。

出典: 株式会社群馬銀行「ローンについて│固定金利と変動金利は何が違うの?」固定金利とは、お借入時に約束した利率を約束した一定期間変えずに利息額を計算する種類の金利であり、変動金利は、一定の基準に従って利率が変わっていくタイプの金利です。

固定金利は、返済計画どおりに返済していきたいと考えている人で、変動金利は、金利が上がる前に完済できる見込みがある人に向いているでしょう。

一般的に、銀行で扱うカードローンには「変動金利」が多い傾向にあります。

ファイナンシャルプランナー|石坂貴史

将来の金利変動を考慮した計画を立てましょう

変動金利は固定金利より低いことが多く、借入時の返済額を抑えられるのがメリットです。

ただし、物価の変動や日本銀行の金融政策によって金利が上昇すると、利息負担も増えます。そのため、金利が上昇する局面では固定金利のほうが有利になることもあります。

住宅ローンなどの大きな借入を検討する際は、将来の金利変動を考慮した返済計画を立てることが重要です。

カードローンの利息を抑えて借入する方法

カードローンで適用される金利は審査や利用限度額に応じて決定されるため、上限金利が低い方が利息を抑えられる傾向にあります。

ただし、 完済までの期間によっては、無利息期間があるカードローンを選んだほうが金利負担を抑えられる可能性もあります。

自分の使い方に適した方法を選択してください。さまざまなので、以下からニーズに合うものを確認してください。

無利息期間や利息キャッシュバックを活用する

半年以内に完済できる見込みがあれば、無利息期間や利息キャッシュバックで利息負担を軽減する方法が効果的です。

カードローンの中には一定期間の利息を0円にする「無利息期間」や、一定期間に払った利息を後からキャッシュバックしてくれるサービスがあります。

無利息期間中は元金のみの返済になるため、債務を早く減らせるのがメリットです。

利息の支払総額が少なくなるだけでなく、無利息期間中に完済できれば利息0円で借入できます。

利息キャッシュバックは、一旦は元金と利息をあわせて返済する必要がありますが、後日ポイントや債務からの差し引きなどでキャッシュバックされます。

ファイナンシャルプランナー|金子賢司

無利息期間中でも元金を期限内に返済しましょう

無利息期間中は利息が発生しませんが、返済日がある場合は元金の返済が必要です。また、万が一滞納すると、無利息期間の適用が無効になる可能性があります。必ず約定返済日(毎月の返済期日)を確認し、期限内に返済しましょう。

さらに、無利息期間は通常、1つの金融機関につき1回のみ利用可能です。だからといって、複数の金融機関と契約すると、多重債務のリスクが高まるため注意が必要です。

金利が高くても無利息期間がある方が利息が少なくなるケースもある

短期間の返済であれば、金利が低いカードローンよりも無利息期間のあるカードローンの方が利息を抑えられる可能性があります。

例として、10万円を借入して毎月2万円ずつ返済する想定で以下のカードローンの返済額を比較してみましょう。

以下のカードローンの返済額を比較 |

- 年17.8%で30日間無利息のカードローン

- 年15.0%で無利息なしのカードローン

| 適用金利 | 無利息期間 | 総返済額 | 利息額 | 返済回数 |

|---|---|---|---|---|

| 年17.8% | 30日間 | 103,098円 | 3,098円 | 6回 |

| 年15.0% | なし | 103,923円 | 3,923円 | 6回 |

今回の条件では、金利が年2.8%高くても、無利息期間を活用すれば「825円」ほど抑えられるとわかります。

さらに少額の借入であったり、返済期間を短くしたりすると、より無利息期間の効果は大きくなります。

自分がどのくらいの期間借入するのかに応じて、カードローンを選ぶことが重要です。

ファイナンシャルプランナー|鳥谷威

無利息期間の開始日に注意しましょう

短期間の借入を初めて利用する場合、無利息期間サービスを活用するのがおすすめです。ただし、無利息期間がいつから適用されるかは業者によって異なります。たとえば「30日間無利息」といっても、必ずしも1カ月間が無利息になるわけではないので、注意が必要です。

ファイナンシャルプランナー|吉井徹

無利息期間を活用すれば低金利のカードローンより利息を抑えられる場合がある

無利息期間が設定されているカードローンを活用すれば、一定期間は利息が発生しないため、短期間の借入であれば低金利のカードローンよりも実質的な利息負担を抑えられる可能性があります。特に30日以内に返済できる見込みがある場合などは、金利ベースの比較だけでなく、返済期間と無利息期間の有無を総合的に判断することが重要です。

利息キャッシュバックは進呈されるタイミングが商品ごとに異なる

利息がキャッシュバックされるタイミングは各社によってさまざまで、なかには約5カ月待つ商品もあります。

カードローン商品ごとの利息キャッシュバック時期 |

- メルペイスマートマネー:各返済日の翌日

- ファミペイローン:契約日を含む60日経過後、1週間以内

- JCBカードローン「FAITH」:対象利用期間終了後、約4カ月後

- セゾンマネーカード:入会日の5カ月後

ポイント進呈の方法は以下のとおりです。

| 商品 | 進呈方法 |

|---|---|

| メルペイスマートマネー | メルペイが発行するポイント |

| ファミペイローン | 期間限定ファミマポイント |

| JCBカードローン「FAITH」 | ローン残高からの差し引き※1 |

| セゾンマネーカード | ローン残高からの差し引き※2 |

※1.当月に返済がない場合は指定口座に振込

※2.ローン残高がキャッシュバック金額に満たない場合は指定口座に振込

キャッシュバックされるタイミングや進呈方法は、事前に確認してから申込してください。

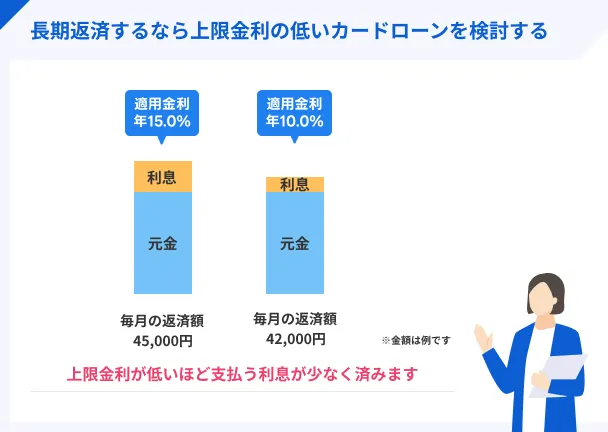

上限金利が18.0%以下のカードローンを選ぶ

一つの目安として、借入期間が1年以上になる場合は、上限金利が低いカードローンを検討したほうが良いでしょう。

適用金利が低いほど、返済額のなかで利息が占める割合が少なくなり、結果として返済負担が軽減されます。

より金利負担を軽減するには、追加返済も活用して元金を早めに減らしていくのが効果的です。

以下にある「返済シミュレーション」も活用して、利息も含めて問題なく返済できるかどうかをチェックしておきましょう。

ファイナンシャルプランナー|石坂貴史

金利は利息計算に重要な指標です

金利によって返済額は大きく変わります。たとえば、10万円を年利5.0%・10年返済なら毎月約1,061円、年利10.0%なら約1,321円となります。借入額や返済期間によって負担が変動するため、できるだけ低金利のカードローンを選ぶことが重要です。

金利に関するキャンペーンがあるときに申込する

カードローンのなかには、期間限定で金利が半額になったり、ポイントがプレゼントされるものもあります。

たとえば楽天銀行スーパーローンは、定期的に金利半額や、プレゼントする楽天ポイントを増やすなどのキャンペーンを実施しています。

キャンペーンの実施時期や内容は金融機関によって異なるので、気になる商品があればこまめにチェックしておくと良いでしょう。

金利優遇の条件を満たしている商品に申込する

対象サービスを利用していれば金利が優遇される商品もあり、場合によっては銀行カードローンよりも適用金利が引き下げになる可能性もあります。

金利優遇サービスがある商品一覧 |

- みずほ銀行カードローン:住宅ローン契約で年0.5%引き下げ

- りそなプレミアムカードローン:住宅ローン契約で年0.5%引き下げ

- メルペイスマートマネー:メルカリの利用実績に応じて優遇

- dスマホローン:ドコモのサービス利用で最大年3.0%優遇

- auじぶん銀行じぶんローン:au IDがあれば最大年0.5%優遇

普段から利用しているサービスがあり、金利優遇の条件になっている場合は、該当するローンも検討しましょう。

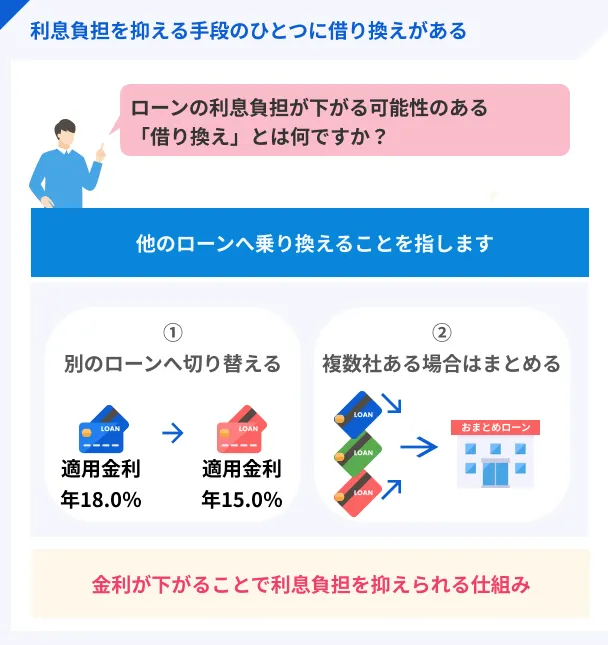

他社借入がある人は「借り換えローン」や「おまとめローン」を検討する

他社借入がある人は、新規で借入するよりも「借り換えローン」や「おまとめローン」に切り替えると、金利が低くなる可能性があります。

借り換えローンもおまとめローンも、金利が低い商品に切り替えたあと、借入した金額で元の債務を完済させるのは同じです。

異なるのは、借り換えローンは既存のローン1本を切り替えるのに対し、おまとめローンは複数の他社借入を一本化する点です。

ただし、借り換えローンやおまとめローンに申込しても、既存のローンよりも金利が低くなるとは限らないので注意しましょう。

ファイナンシャルプランナー|矢野翔一

大前提として、必要な時に必要な分だけ借りる事が重要です。

カードローンは、いざという時の備えとして有用ですが、借りた期間と借りた金額が増えるほど発生する利息も大きくなります。記事で紹介している通り、利息を抑える方法はいくつもありますが、前提として必要以上に借りないことが最重要です。計画を立てずに利用することは避けましょう。

低金利カードローンは返済負担が大きく軽減する可能性がある

カードローンの金利が数%違ったところで、大きなメリットはないのではと思う人もいるかもしれません。

しかし、少しの金利の差でも最終的な総返済額や返済回数には差が出ます。

長期間の借入は特に利息が大きくなりやすいため、低金利のローンを利用することが重要です。

低金利であるほど総返済額は少なくなる

一般的に金利が低いカードローンの方が利息が少なくなるため、総返済額も少なくなります。

借入金額50万円、毎月2万円を返済する場合でシミュレーションしてみましょう。

| 金利 | 返済額 |

|---|---|

| 年15.0% | 603,248円 |

| 年12.0% | 578,229円 |

カードローンは基本的には毎月の返済額が変わらないため、総返済額の差が分かりにくいですが、実際には完済までに25,019円の差がついています。

返済期間が長引くとさらに利息負担の差が大きくなるため、なるべく低金利のカードローンを選ぶことがポイントです。

ファイナンシャルプランナー|鳥谷威

長期間利用の場合は少しでも金利が低いところを選びましょう

金利は返済負担に大きく影響するため、たとえ0.1%でも金利が低いところで借りることが賢明です。特に長期間の借入が予想される場合は、他社の金利や借入条件を比較し、最適な1社を選ぶようにしましょう。

元金が減りやすいので返済期間が短くなる

カードローンの返済額には元金と利息が含まれます。金利が高いと利息が多くなるため、元金の返済額が少なくなります。

一方で、 金利が低いと返済額に占める元金の割合が大きくなるため、残高を減らしやすくなります。

| 金利 | 返済回数 |

|---|---|

| 年15.0% | 31回 |

| 年12.0% | 29回 |

借入金額が大きくなるほど返済回数に差が出るため、なるべく早く完済したい場合も金利の低いカードローンを選ぶことが重要です。

マネット編集担当/キャッシングガイド

奥山 裕基

今回は毎月2万円の返済でシミュレーションしていますが、実際のカードローンでは残高が少なくなるほど毎月の返済額が減少していきます。

早く完済したい場合は、追加返済を活用し、当初と同じ金額を返済し続けることが重要です。

金利以外でカードローンを選ぶポイント

カードローンを選ぶポイントは、低金利だけに限りません。

借入や返済の方法が使いやすいか、借りたいタイミングで審査が終わる可能性があるかなど、細かいニーズにサービスが合致するかを確認しておくと便利です。

借入方法と返済方法を確認する

カードローンの借入・返済方法は豊富で、商品ごとに特徴が異なります。

ATMや振込、口座振替などの方法は多くのカードローンで対応しているため、そのほかで自分が利用したいものがあれば商品選択の基準にしましょう。

たとえば、 カードレスで利用したい場合は「スマホATM取引」が便利です。

スマホアプリからコンビニATMで借入・返済が可能なので、カードを見られて借入がバレたくない人に向いています。

その代わり、スマホATM取引は手数料が発生するため、頻繁に利用すると利息以外の負担が増加する点は注意が必要です。

審査時間が借りたいタイミングと合致するか把握しておく

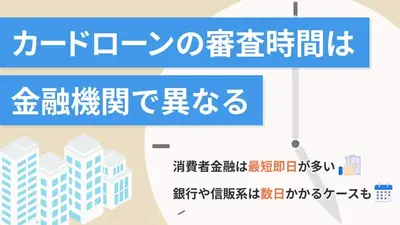

できる限り早く、即日で借入したい場合は審査時間に注目しましょう。

カードローンの中には、最短即日融資に対応しているものと、翌日以降の融資になるものがあります。

なかでも大手消費者金融カードローンは審査時間が短い傾向にあり、最短3〜20分で完了します。

| 公式サイト | 審査時間 | 融資時間 | 借入限度額 | |

|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 最大 800万円 |

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 最大 800万円 |

|

詳細は こちらへ |

最短9分 | 最短9分 | 最大 800万円 |

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 1万円 ~ 800万円 |

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | Webで最短8分融資も可能!※ | 最大 500万円 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

大手消費者金融カードローンは土日の審査にも対応しているため、最短即日融資を受けたい場合は検討してみましょう。

ファイナンシャルプランナー|鳥谷威

必要なタイミングによって選択しましょう

大手消費者金融カードローンの審査が早いのは、過去の膨大なデータを活用したAI審査を導入しているためです。一方、銀行系カードローンは大手消費者金融に比べて金利が低いですが、その分審査に時間がかかることが多い傾向があります。「すぐに借りたい」と焦る気持ちは理解できますが、その際こそ、どこで借りるかを冷静に判断することが重要です。

手数料がかかる取引があるか確認する

ATMで借入や返済する人は、手数料に注目して商品を選びましょう。

一般的なカードローンの場合は自社のATMは無料ですが、提携ATMの手数料は取扱いが異なるため、利用するATMを考慮しながらカードローンを選ぶことが重要です。

たとえば、 コンビニで借入する機会が多い人は、コンビニATMの手数料が無料になるカードローンが適しています。

コンビニATMが無料なカードローンの例 |

- イオン銀行カードローン

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローン「バンクイック」

- auじぶん銀行じぶんローン

ただし、手続きの時間や金額によっては手数料が別途発生する可能性もあるため、コンビニATMが無料になる条件は事前に確認しておきましょう。

ファイナンシャルプランナー|石坂貴史

利息以外にも手数料を抑える工夫をしましょう

カードローンの利用には金利がかかるため、ATM手数料の負担はできるだけ避けたいところです。

最近はキャッシュレス決済の普及に伴い、銀行がATM手数料を引き上げる傾向にあります。そのため、なるべくカードローン会社の無料ATMを利用するのが賢明です。

特にコンビニATMでは1回あたり最大330円程度の手数料がかかることもあるため、頻繁に利用する場合は注意しましょう。

よくある質問

返済能力の調査

ファイナンシャルプランナー|新井智美

短期間で完済可能なら、無利息期間を利用しましょう

一般的に消費者金融よりも銀行の方が金利は低く設定されているものの、銀行だと即日融資が難しいといったデメリットがあるほか、原則として無利息期間が用意されていません。多少金利が高くても、短期間で返済できるなら消費者金融を選ぶ方が金利負担を抑えられますし、即日融資も可能です。

まとめ

低金利カードローンを選ぶ際には、借入期間の長さから、低金利のカードローンにするか・無利息や利息キャッシュバックがある商品にするかを判断するのが理想です。

一般的に、カードローンの初回利用では申込者の返済能力が不確定なので、上限金利を設定することが多い傾向にあります。

そのため、 中長期にわたって借入する予定の人は、上限金利が18.0%以下のカードローンを検討しましょう。

反対に、 数カ月で完済予定の人は、無利息期間や利息キャッシュバックのあるカードローンを活用すると、利息負担を抑えられる可能性もあります。

自分が希望する借入期間や金利優遇サービスを活用できるかなどを考え、より低金利のカードローンを選べるように比較しましょう。

ファイナンシャルプランナー|菊原浩司

利用前に返済計画を。いつまでに返せるかで借入先を選びましょう。

借入金の使い道によってカードローンを使い分けるようにしましょう。「次の給料日まで」といった短期間で返済を予定しているのであれば、金利が高くとも無利息期間のある所から借り、数カ月程度の中期的な借入であれば少しでも金利の低い所を選びましょう。返済計画を立て、それを確実に守ることを心掛けてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|鈴木靖子

カードローンの設定金利は利用者の信用力や借入限度額によって決まります。

一般的に、信用情報(返済履歴・他社借入状況)、年収、勤務先、雇用形態などが審査のポイントとなります。信用力が高いと低金利が適用されやすく、逆に信用力が低いと上限に近い金利が設定される傾向があります。また、借入限度額が大きいほど金利が低くなるケースが多くなっています。