低金利でおすすめのフリーローン10選|利息なしで借りる方法も紹介!

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 低金利で借入できるおすすめのフリーローン10社を紹介

- フリーローンの審査では収入の安定性と信用情報が重視される

- 金利重視の人は無利息期間があるカードローンもおすすめ

フリーローンは使い道が限定されない個人向けのローンです。

旅行や高額な物品の購入、引っ越し、冠婚葬祭などさまざまな用途で利用できます。

本記事では低金利で借入できるおすすめのフリーローンと、審査通過のコツを解説します。

借入に失敗しないための注意点も解説しているので、自身に合った借入手段を探している人は参考にしてください。

フリーローンは借入金の使い道が自由

フリーローンは、銀行や信用組合、一部の信販会社が個人の利用者を対象に提供しているローンのひとつです。

一般的に借入金の使い道は自由とされており、さまざまな用途に利用できます。

ただし、事業や投資を目的とした借入は禁止されています。

事業資金としての借入は「ビジネスローン」、投資目的での借入は「投資ローン」の利用を検討してください。

低金利で借入できるおすすめのフリーローン10選

フリーローンは利用目的が原則自由であることと引き換えに、目的ローンと比較して金利が高めです。

たとえ1%の金利差でも、借入額によっては総返済額で数十万円ほどの違いが生まれることもあります。

よって、低金利のローンを選ぶことは、無理なく返済していくためには必要不可欠といえるでしょう。

低金利で借入できるフリーローンを検討している人は、以下の10社を参考にしてください。

低金利で借入できるおすすめのフリーローン10選 |

- 三井住友銀行|フリーローン(無担保型)

- りそな銀行|りそなフリーローン(無担保型)

- 横浜銀行|ライフサポートローン

- みずほ銀行|多目的ローン

- 住信SBIネット銀行|多目的ローン

- イオン銀行|イオンアシストプラン「フリーローン」

- JAバンク|JAネットローン「フリーローン」

- 千葉銀行|ちばぎんフリーローンクイックパワー<アドバンス>

- きらぼし銀行|フリーローン

- 関西みらい銀行|みらいフリーローン

三井住友銀行|フリーローン(無担保型)

| 商品名 | フリーローン(無担保型) |

|---|---|

| 借入金額 | 10万円以上300万円以内※1 |

| 借入利率 | 変動金利 年 6.375%※2 |

※1.リフォーム資金に限り10万円以上800万円以内

※2.2025年6月時点

三井住友銀行が提供する「フリーローン(無担保型)」は、借入までの時間が比較的スピーディです。

WEBで申込でき、借入まで最短2日とフリーローンの中ではトップクラスに早くお金を用意できます。

また、三井住友銀行の住宅ローン利用者は金利優遇があり、取引状況によってはさらに低金利での借入が可能です。

一方、以下の注意点もあります。

- 資金使途確認資料の提出が必要

- 契約は支店内にあるローン契約機のみ

- 繰上返済手数料が有料

借入までのスピードを重視する人におすすめのフリーローンです。

三井住友銀行フリーローン(無担保型)

三井住友銀行フリーローン(無担保型)

りそな銀行|りそなフリーローン(無担保型)

| 商品名 | りそなフリーローン(無担保型) |

|---|---|

| 借入金額 | 10万円以上1,000万円以内 |

| 借入利率 | 固定金利 年1.7~14.0%※ |

※2025年6月時点

りそな銀行の「りそなフリーローン」は、資金使途確認資料の提出が不要のフリーローンです。

借入上限は1,000万円まで対応しており、大きな出費があった場合でも対応できます。

WEBで申込から契約まで完結し、借入と繰上返済手数料が無料である点も魅力です。

土日の受付も対応している窓口があり、平日に時間が取れない人でも安心して利用できます。

りそな銀行で住宅ローンを利用中であれば金利優遇が受けられるので、該当の人はチェックしてみてください。

りそなフリーローン(無担保型)

横浜銀行|ライフサポートローン

| 商品名 | ライフサポートローン(多目的ローン) |

|---|---|

| 借入金額 | 10万円以上500万円以内 |

| 借入利率 | 変動金利 対象者は年4.1%※・その他の利用者は年5.1% |

※ご契約時点で横浜銀行の住宅ローンの残高がある方(一部対象とならない住宅ローンがあります)、ご契約時点で横浜銀行の預金口座に給与振込の実績がある方が対象

※2025年6月時点の金利です

横浜銀行の「ライフサポートローン」は、神奈川県および横浜銀行の支店がある東京都・群馬県の一部エリアに居住地もしくは勤務地がある人が対象のフリーローンです。

金利が比較的低めに設定されているので、返済負担を抑えながら利用したい人におすすめです。

また、横浜銀行の住宅ローン利用者や、給与振込口座として利用している人は金利優遇が受けられます。

申込から契約までWeb上で完結、ネットバンキングでの繰上返済は手数料が無料となり非常に便利です。

ただし、以下の注意点あることも理解しておきましょう。

- 横浜銀行エリア以外の居住者は対象外

- 資金使途確認資料の提出が不要なフリーローンもあるが上限金利は高めの設定

使途確認資料が用意できる人は「ライフサポートローン」のほうが低金利で借入できるのでおすすめです。

居住地もしくは勤務地が対象エリアであれば、ぜひ検討してみてください。

横浜銀行ライフサポートローン(多目的ローン)

みずほ銀行|多目的ローン

| 商品名 | 多目的ローン |

|---|---|

| 借入金額 | 10万円以上300万円以内 |

| 借入利率 | 変動金利:年6.025% 固定金利:年7.50%※ |

※2025年6月時点

みずほ銀行の「みずほ銀行多目的ローン」は、借入上限金額が300万円、返済期間が最長7年に設定されたフリーローンです。

資金使途確認資料の提出は必要ですが、借入金額が50万円以下であれば年収の確認書類は提出不要です。

変動金利の上限が比較的低めで、みずほ銀行の住宅ローン利用者は金利優遇を受けられます。

申込はWEBで完結できず、審査後の来店もしくは郵送での手続きが必要となります。

店舗窓口で申込できるので、行員と相談しながら契約を進めたい人におすすめです。

みずほ銀行多目的ローン

住信SBIネット銀行|多目的ローン

| 商品名 | 多目的ローン |

|---|---|

| 借入金額 | 10万円以上1,000万円以内 |

| 借入利率 | 変動金利 年4.475~5.475%(基準金利) 年3.475~4.975%(優遇金利)※ |

※2025年6月時点

住信SBIネット銀行の「多目的ローン」は、最大1,000万円まで借入できるので、まとまった資金が必要なシーンにも対応可能です。

ネット銀行であるため日本全国対象です。金利も比較的低めなので利用しやすいフリーローンといえます。

さらに、住信SBIネット銀行で住宅ローンを利用またはSBI証券口座を保有すると、金利優遇が受けられます。

WEBのみで手続きが完了することに加えて、100万円までは年収証明が不要、繰上返済は1円から何度でも手数料0円などの特徴もあります。

申込から借入までは通常2週間程度の時間がかかるため、余裕を持った申込が必要です。

住信SBIネット銀行の多目的ローン

イオン銀行|イオンアシストプラン「フリーローン」

| 商品名 | イオンアシストプラン「フリーローン」 |

|---|---|

| 借入金額 | 10万円以上700万円以内 |

| 借入利率 | 固定金利 年3.8~13.5%※ |

※2025年6月時点

イオン銀行の「フリーローン・イオンアシストプラン」は資金使途確認資料の提出が不要のフリーローンです。

インターネットでの申込であればWEB上で契約が完結します。

全国にある支店窓口は土日でも受付しており、窓口で相談しながら手続きを進めたい人にも安心です。

また、借入は保証会社の保証付きなので、担保や保証人も必要ありません。

ここまでで紹介した商品と比較すると上限金利が高めではありますが、インターネットバンキングまたはイオン銀行店舗で一部繰上げ返済、全額繰上げ返済が手数料無料でできます。

すぐに完済できる見込みがあるのであれば、金利の差は大きな負担にはならないため、手続きが楽なイオンアシストプラン「フリーローン」を検討してみても良いでしょう。

イオンアシストプラン「フリーローン」

JAバンク|JAネットローン「フリーローン」

| 商品名 | フリーローン |

|---|---|

| 借入金額 | 10万円以上500万円以内 |

| 借入利率 | 居住する地域により変動 |

JA(農協)の「フリーローン」はインターネットから24時間365日いつでも事前申込でき、契約までWEBで完結できます。

資金使途は、他金融機関・信販会社等から借入中の各種ローン借換資金と、借換えに伴う諸費用としても対応可能です。

借り換えを検討している人にとっても候補とできるフリーローンです。

JAバンクは全国に約6,000店舗を持ち、多くの人にとって身近な存在なので安心感があるでしょう。

借入利率は固定金利ですが、申込する住所によって基準となる金利が変動するので注意しましょう。

JAネットローンの郵便番号検索ページで郵便番号を入力すると、適用金利が確認できますので、検討中の人は参考にしてください。

JAネットローン「フリーローン」

千葉銀行|ちばぎんフリーローンクイックパワー<アドバンス>

| 商品名 | ちばぎんフリーローンクイックパワー<アドバンス> |

|---|---|

| 借入金額 | 10万円以上800万円以内 |

| 借入利率 | 固定金利:年1.7%~年14.8%※ |

※2025年6月時点

ちばぎんフリーローンクイックパワー<アドバンス>は、来店・郵送不要で、千葉銀行の口座があればWEBで手続きが完結するフリーローンです。

口座を持っていない人でも申込は可能です。電話で申込や相談ができ、土日祝日含む9時から21時まで対応しています。

返済期間は最長15年とゆとりがあり、毎月1日の自動振替のほか、ATMやちばぎんアプリ、インターネットバンキングでの追加返済も可能です。

さらに、がん・脳卒中・急性心筋梗塞で所定の状態になった場合に、毎月の返済額が0円になる保障も付けられます。

ちばぎんフリーローンクイックパワー<アドバンス>

きらぼし銀行|フリーローン

| 商品名 | フリーローン |

|---|---|

| 借入金額 | 10万円以上1,000万円以内 |

| 借入利率 | 固定金利 年2.60~13.80%※ |

※2025年6月時点

きらぼし銀行の「フリーローン」は最大1,000万円までの借入に対応しているフリーローンです。

借入希望金額が300万円以下であれば収入証明書類の提出が不要という特徴もあり、手続きが簡単に進められます。

借入利率が固定金利で、毎月の返済額が変わらないので返済計画が立てやすい点も魅力です。

他社で借入しているローンの返済にも対応しており、返済期間の見直しや返済額を一定にそろえたい人におすすめです。

きらぼしのフリーローン

関西みらい銀行|みらいフリーローン

| 商品名 | 関西みらいフリーローン |

|---|---|

| 借入金額 | 10万円以上1,000万円以内 |

| 借入利率 | 固定金利 年1.7~14.0%※ |

※2025年6月時点

関西みらいフリーローンは、WEB完結で申込から契約まで原則来店不要で、24時間365日いつでも申込できます。

関西みらい銀行の口座がなくても申込可能です。返済は毎月定額で、固定金利のため計画的な返済ができます。

また、通常の返済とは別に、一部または全額を追加返済することも可能です。

住宅ローンを利用中の場合は、年0.5%の金利の引き下げが適用される場合があります。

関西みらいフリーローン

貸金業務取扱主任者・FP|村上敬

「変動金利」と「固定金利」の違いを理解しておきましょう。

フリーローンの金利は、変動金利と固定金利の2種類あります。

変動金利は、一般に当初金利が低いのが魅力ですが、金利上昇で返済額が増えるリスクがあります。金利が低い今のうちに短期で返済できる人や、将来の返済額増加にも対応できる家計に余裕がある人向けの選択肢と言えるでしょう。

固定金利は、全期間金利が変わらないため、返済計画が立てやすいのが最大の利点です。「将来の金利は上がりそうで不安」「月々の返済額を確定させたい」という安定志向の人に最適です。

自身の経済状況やリスク許容度に合わせて賢く選ぶことが重要です。

フリーローンの審査基準

フリーローンは、契約前に必ず審査を実施し返済能力を調査しています。

返済能力については以下の基準で調査し、契約可否や借入限度額を決定します。

審査基準となる項目 |

- 継続的な収入があるか

- 過去に滞納や自己破産などの履歴がないか

- 他社を含めた借入総額に問題がないか

審査通過率を高めるため、フリーローンの審査基準を理解しておきましょう。

継続的な収入があるか

継続的に安定した収入があることは、毎月返済が必要なフリーローンにおいて重要な審査項目です。

安定した収入があることを判断する基準に、勤続年数などがあります。

勤続年数が長ければ、今後も勤務先が変わらない可能性が高く、収入が安定しやすいと判断されるためです。

一方、転職を繰り返していたり、無職期間が長かったりする人は、今後も勤務先や収入が不安定である懸念から、審査に落ちる可能性があります。

過去に滞納や自己破産などの履歴がないか

もしローンやクレジットカードの返済に長期間遅れたことがある場合、信用情報機関に滞納の情報が登録されている可能性があります。

信用情報

信用情報信用情報に問題が生じていると、フリーローンに限らず、新しいローンやクレジットカードの契約は難しくなります。

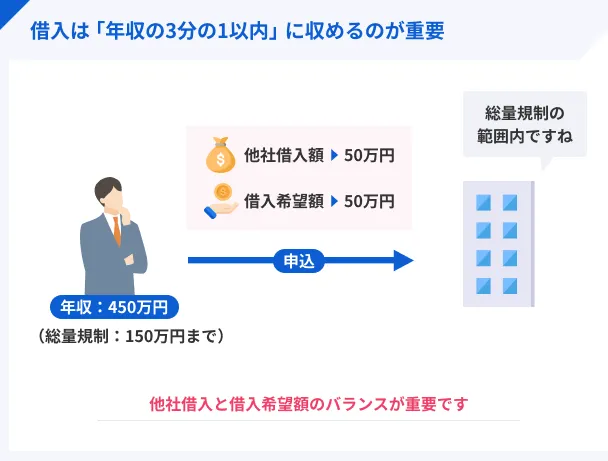

他社を含めた借入総額に問題がないか

すでに他社から借入を受けている場合、審査において返済額と収入のバランスは重要視されます。

消費者金融などの貸金業者は、貸金業法における「総量規制」が適用され、年収の3分の1以上の融資が原則として禁止されています。

総量規制なお、銀行のフリーローンは貸金業法の対象外ですが、金融機関によっては年収の2分の1または3分の1を借入上限に設定していることもあるので注意しましょう。

フリーローンの審査に通過しやすくなるコツ

フリーローンの審査を通過できるか不安な人もいるでしょう。

返済能力をすぐに向上させることは難しいですが、本来より低く判断されないためにできることはあります。

以下のコツを実践したうえで申込しましょう。

審査通過率を高める方法 |

- 必要最低限の金額で申込する

- 申込前に滞納は解消しておく

- 申込内容や提出書類に不備がないか確認する

必要最低限の金額で申込する

一般的に、借入額が多いほど審査の通過率は下がると言われています。

そのため、必要最低限の金額で申込することがおすすめです。

なお、消費者金融では貸金業法により総量規制が適用されるため、年収の3分の1が借入上限となります。

銀行のローンは総量規制の対象ではありませんが、他社を含めた借入合計額が年収の3分の1を超えると審査落ちする可能性が高いです。

また、借入額が多いと返済負担も増えることも考慮して借入希望額を決定してください。

申込前に滞納は解消しておく

ローン返済の滞納があると、その事実が信用情報機関に「異動情報」として登録され、審査結果に影響が出ます。

異動・異動情報ただし、異動情報が登録されるのは、返済期日から60日以上もしくは3カ月以上滞納が続いた場合であるため、早めに解消すればほかのローン審査への影響は回避できます。

異動情報が登録される前に、解消しておきましょう。

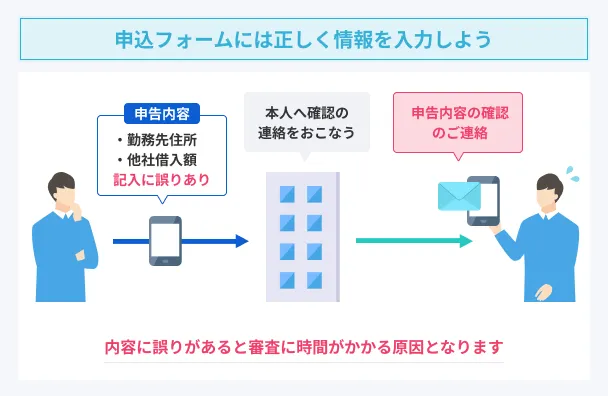

申込内容や提出書類に不備がないか確認する

フリーローン申込時は個人情報以外に、勤務先や収入などの申告が必要です。

意図的ではないとしても、重要な事項で事実との相違や不備があると、審査に落ちる一因になりかねません。

申込完了ボタンを押す前に内容に間違いがないか、必ず入念に確認しましょう。

また、必要書類には有効期限が定められているので、有効かどうかもチェックしてください。

フリーローンを申込する際の注意点

フリーローンは資金使途が決められていない便利な借入方法ですが、申込前に知っておくべき注意点があります。

フリーローンに申込する際の注意点 |

- 借入まで時間がかかる場合がある

- 追加の借入は再審査となる

とくにフリーローンでは審査完了までに時間がかかることが多いため、すぐにお金が必要な人は注意しましょう。

お金が必要になるタイミングや借入したい頻度など、自身の状況に合わせて最適な借入方法を選択しましょう。

借入まで時間がかかる場合がある

一般的にフリーローンは審査から借入までに時間がかかることが多いので、余裕を持って申込しましょう。

カードローンであれば申込から最短即日融資が可能ですが、フリーローンは数日から数週間程度の時間がかかる可能性があります。

そのため、フリーローンは資金が必要な日の1カ月前を目安に申込しておくと安心です。

追加の借入は再審査となる

フリーローンは、契約時に定められた金額を一度だけ借りるローンです。

そのため、カードローンのように利用限度額の範囲で繰り返し借りることはできません。

追加で借入を希望する場合は、新たに申込する必要があります。その際には、初回と同様に改めて審査がおこなわれます。

審査では、現在の収入状況や勤務先、他社からの借入残高、そして今までの返済実績などが総合的に判断され、追加融資の可否や新たな契約条件が決定されます。

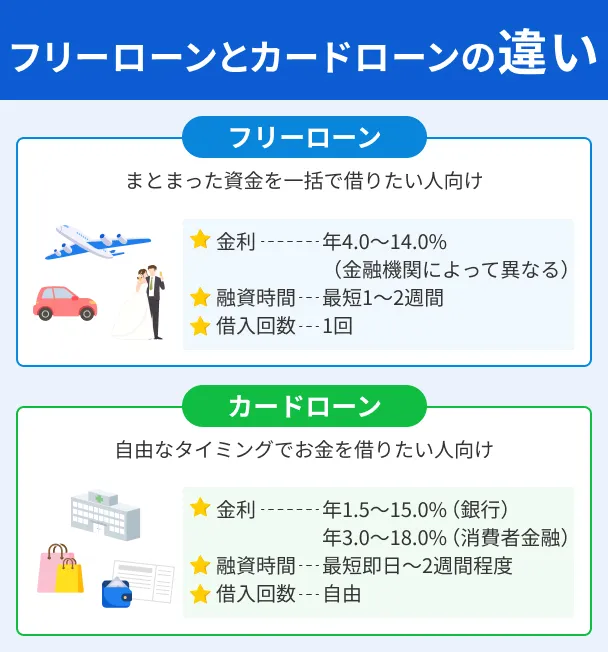

カードローンなら最短3分で限度額の範囲内で繰り返し借入可!

カードローンは、フリーローンと比較して審査時間が早い傾向があります。

加えて限度額の範囲内であれば繰り返し借入ができるため、フリーローンの注意点が気になる人には適した借入手段です。

フリーローンより金利が高めではありますが、無利息期間があるカードローンを選べば総返済額を抑えられる可能性があります。

フリーローンに申込する前に、一つの候補として検討してみてください。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

よくある質問

固定金利は、借入時から返済終了まで金利が変わりません。そのため、毎月の返済額が一定で、将来の金利上昇リスクを心配する必要がなく、返済計画が立てやすいのが特徴です。一方で、金融情勢の変化に伴い、定期的に金利が見直されます。一般的に、契約時の金利は固定金利より低めに設定されていますが、将来金利が上昇すると返済額が増える可能性があります。逆に金利が下がれば返済額は減ります。

まとめ

フリーローンは、急な支払いやまとまったお金を用意したい場合には利用を検討することをおすすめします。

ただし、事業や投資目的では使えないこと、銀行によっては居住地が限定されている点に注意が必要です。

また、フリーローンと似ている特徴を持っているのがカードローンです。

審査が比較的スピーディーで、無利息期間があり、限度額の範囲内で繰り返し借入できます。

それぞれの特徴を理解し、自身に合った借入方法を選択してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

各商品の金利は、2025年6月時点での金利を記載しています。

フリーローンの金利は、固定金利・変動金利ともに随時更新されるため、必ず申込時に公式サイトや店頭でお確かめください。