楽器ローンの審査で落ちた理由と憧れのギターを入手する方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- 憧れのギターを見つけてしまった

- とはいえ値段が高い…

- 楽器ローンを利用しよう

音楽をしている人なら、誰でもいつか手に入れたい憧れのモデルがあるはずです。

しかし、当然ながらそういった商品は高価であり、簡単には手が出ません。そんなとき、選択肢に挙がってくるのが楽器ローンですが、実は簡単に利用できるわけではないことをご存知ですか?

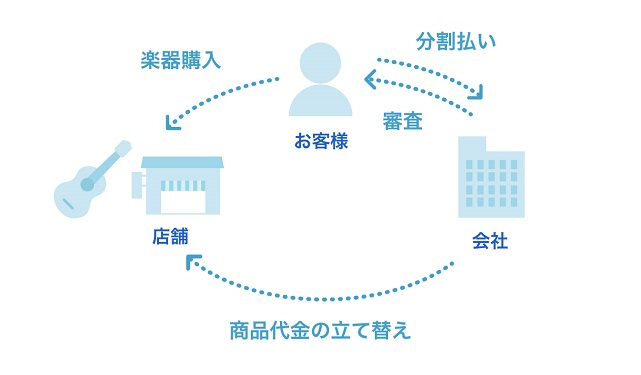

楽器店で組むことができるローン

楽器ローンとは、文字通り楽器店で組めるローンです。ギターやベース、ドラム、キーボード、果てはトロンボーンまであらゆる楽器の購入に利用できます。

よくあるケースは、高価なギターの購入で楽器ローンを組むというものです。特に、以下のような有名モデルの購入にあたっては、どうしても一括支払いが難しいため楽器ローンが選ばれています。

| モデル | 価格 |

|---|---|

| FENDER USA | ¥220,000~ |

| Gibson les paul | ¥200,000~ |

| Ibanez AT10P | ¥180,000~ |

| ESP HORIZON-CTM | ¥190,000~ |

もちろん、メーカーやモデルにこだわらなければ、3~4万円程度で購入できるフェルナンデスなどもあります。

しかし上記のようなギターは、初心者向けの安価なギターを利用している内に手を出したくなってくるもの。楽器ローンとは、そんな人たちに向けられた選択肢でもあるのです。

ギターが欲しくて申込した楽器ローンで審査落ち

憧れのギターやベースが欲しい。その思いを叶えてくれるはずの楽器ローンですが、利用するためには審査があり、目当ての商品を購入するにはこれを通過する必要があります。

実際のところ、その審査に通過できる方はほんの一握りで、「何日も待たされた挙句にローンを組めなかった」という人が後を絶ちません。

アルバイト・パートでは基本的に通過できない

まず、アルバイトやパートといった非正規雇用の方は、基本的に楽器ローンの審査は通りません。

楽器ローンに申込する人にはバンドをしている学生も多いのですが、そういった人はほぼ確実に審査落ちしており、目当てのモデルを諦めざるを得ないケースがほとんどとなっています。もちろん、フリーターの方も審査落ちになる可能性が高いです。

そのため、アーティストになる夢を追っている人の多くが楽器ローンの審査落ちを経験しているという現状があります。

ちょっとしたトラブルも審査落ちにつながる

楽器ローンの審査は、社員として働いている人であっても、ちょっとしたお金のトラブルがあるだけで落とされてしまいます。

具体的には、以下のようなトラブルを経験している人は審査落ちの対象になりやすいでしょう。

審査落ちにつながる原因 |

- クレジットカードの滞納

- スマホ料金の滞納

- 保証会社を介した家賃滞納

- 複数社からの同時借入

「ほんの1日だけクレジットカードを滞納してしまった」というような少し経てば忘れてしまいそうなミスも、楽器ローンの審査では見逃してもらえません。

ファイナンシャルプランナー|村上敬

3ヶ月以上の遅延は致命傷

カードローンやクレジットの支払い遅延が3か月以上続くと、信用情報に金融事故として掲載される可能性が高くなります。例えば、支払が滞った場合に、クレジット会社などから債権回収会社へ債権が異動となるケースがあり、その場合信用情報にその旨が記載され、これがいわゆるブラックリストに該当してしまいますので、注意が必要です。

楽器ローンの審査は厳しい

金融機関は、融資したお金を踏み倒されるリスクを最小化するために審査を行います。

楽器ローンも例外ではなく、少なくとも申込すれば必ず組めるというものではありません。

もちろん、それは楽器ローンに限った話ではなく、ローンと名の付く金融商品の審査はいずれも厳しいのです。

ファイナンシャルプランナー|村上敬

ローン審査の目的は継続的に返済が可能かの確認

ローン会社がローン商品を提供する際は、融資後継続的に返済することが可能か、申込者の支払能力を審査します。返済途中で滞り、貸倒となることはローン会社にとって大きな損失となるため、ローン会社にとって審査は重要な作業となります。また一般的に、利率が低い融資又はローンの方が、審査がより厳しくなる傾向があります。

審査落ちした楽器ローンへの再申込はNG

一般的に、一度審査落ちしたローンには、約6ヶ月は再申込しない方が良いと言われています。

再申込そのものはできるのですが、一定期間は即審査落ちとなってしまうのです。

なぜなら、金融機関が「審査落ち」という結論をだした原因というものは、収入状況の問題であれ信用情報の問題であれ、短期間での改善は難しいとされているからです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

無暗な再申込は「申込ブラック」につながる

審査においては、他社への申込状況も判断材料にされています。そして、短期間(およそ1ヶ月間)に複数の申込履歴があると、返済能力を超えた借入を希望していると判断され、通るはずの審査に落ちるケースがあるのです。

いわゆる、申込ブラックです。審査落ちしたローンに再申込を繰り返すと、結果的に申込ブラック状態になる可能性が高まるという点にも注意しておいてください。

どうしても欲しい楽器がある、そんなときは…

「学祭のライブで使うギターが欲しい」

「憧れのモデルを見つけてしまった」

「好きなアーティストと同じギターを使いたい」

どうしても欲しいモデルがあるのに、申込した楽器ローンは審査で落とされてしまった。

審査落ちの詳細な原因は明かしてもらえないので、不満や不安が大きくなってしまうかもしれません。

しかし、楽器ローンの審査に落ちたからと言って、憧れのギターを諦められないという方もいるかと思います。

そういった方は、その他の選択肢にも目を向けてみてはいかがでしょうか?

用途自由のローンという選択肢

その他の選択肢のひとつに、用途自由のローン商品があります。

楽器ローンは、その名の通り「楽器」に関する用途にしか利用できず、ものによっては貸付条件で詳細な制限が設けられています。

そういったローンは低金利であるという魅力があるものの、柔軟な利用ができず必要なものすべてを購入できないケースもあるのです。

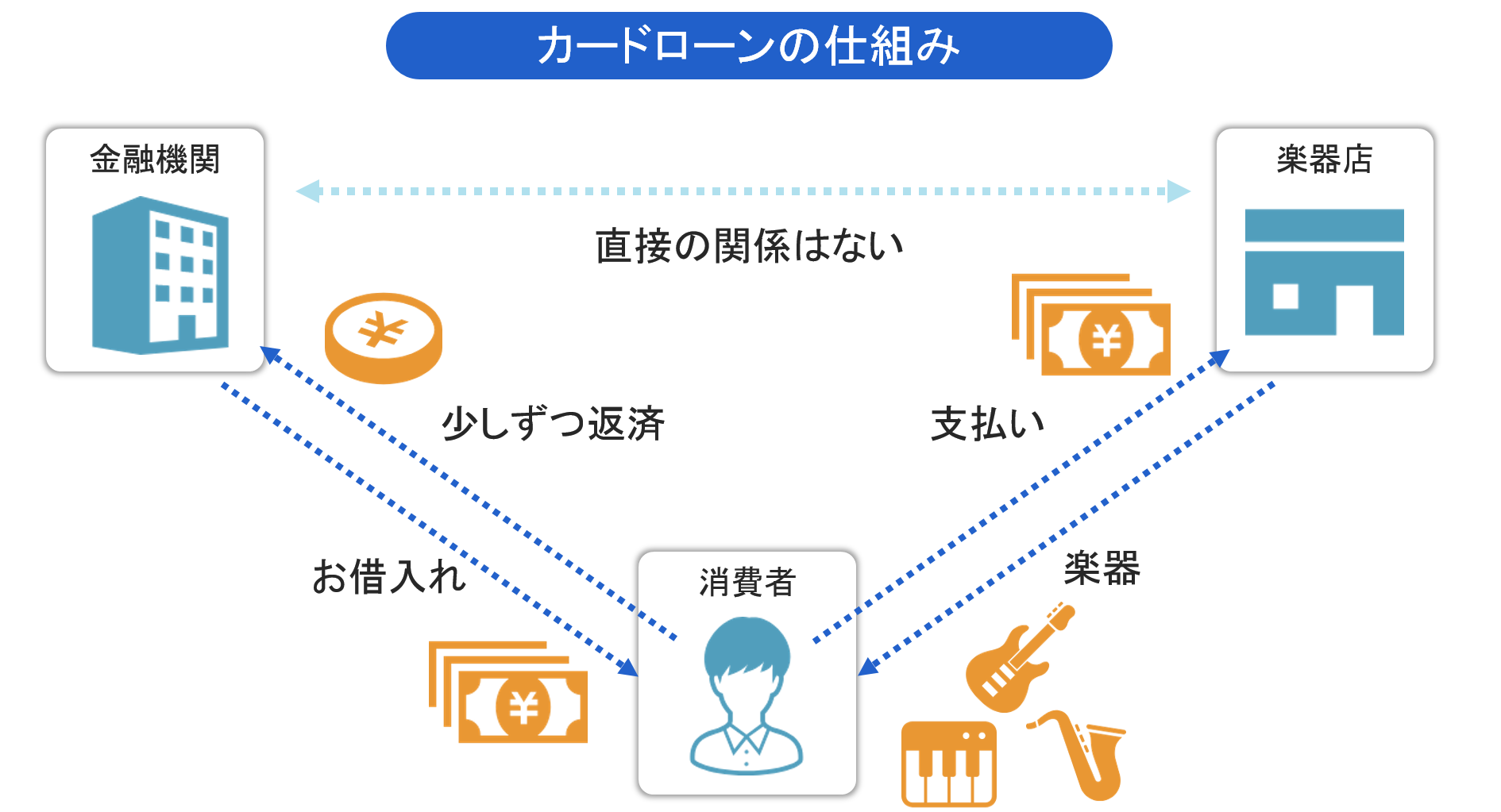

カードローンに目を向けてみては?

具体的な選択肢として、カードローンがあります。カードローンとは、限度額の範囲内であれば何度も借入できる、用途自由のカード型ローン商品です。

楽器ローンの代用としてはもちろん、周辺機器やコンポーズ用のソフト等の購入にも利用できます。

楽器ローンとカードローンでは審査基準が異なる

もちろん、カードローンを利用するにあたっても審査を受けなくてはなりません。たとえば以下の項目に該当するような場合は、カードローンの審査にも落ちる可能性が高くなります。

- 年収に対して借入希望額が高すぎる

- クレジットカードなどで長期延滞した

- ローンや奨学金の返済で長期延滞した

- 自己破産などの債務整理をした

しかし、審査内容と通過基準は金融機関やローンの種類によって異なるので、楽器ローンで審査落ちした人でもカードローンなら利用できる可能性は十分にあるのです。

無職の方は借入できません

上記のようなトラブルに心当たりが無かった場合も、安定した収入を得られていない方はカードローンを利用できません。

特に、無職で収入がないような方は、そもそも申込いただけませんので、ご注意ください。

ただし金利は高くなる

確かに、カードローンは便利なサービスではありますが、楽器ローンと比べて金利が高くなってしまうという点には注意してください。

一般的に、カードローンの金利は年率18.0%前後となるので、利息として支払う金額は、どうしても楽器ローンより高くなってしまいます。

早ければ今日中に楽器を購入できる

もちろん、カードローンにもメリットがあります。例えば、一部のカードローンは最短20分で審査が完了します。

申込する時間帯にもよりますが、そういったカードローンを利用すれば、早ければ今日中に憧れの楽器を手に入れることができるでしょう。

ちなみに、カードローンの利用手順は以下の通りです。

最低限必要なものは、スマホと身分証明書だけ。申込はネット上で24時間いつでも行えるので、ぜひ利用を検討してみてください。

おすすめのカードローン

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

まとめ

好きなアーティストが愛用しているモデル、店頭で一目ぼれしたデザイン。憧れの楽器というものは、得てして高価な物だと思います。

楽器ローンを組めば購入できるでしょうが、審査があるため誰でも利用できるわけではありません。

万が一審査落ちしたら、不満や不安を感じてしまいますよね。しかし、楽器の購入を諦める必要はありません。

例えば、用途自由のカードローンのような選択肢もあります。もちろん、カードローンにも審査はありますが、楽器ローンとは通過基準が異なるので希望通りの借入ができる可能性は十分です。

どうしても手に入れたい楽器がある方は、ぜひ、そういった選択肢にも目を向けてみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

楽器ローンの審査が厳しい理由は、目的別ローンにより低金利を実現できていることが挙げられます。楽器ローンの他にカーローンや住宅ローンなど、利用目的が明確なローンも同様で、カードローンに比べると審査基準が厳しめに設定されています。

ファイナンシャルプランナー|村上敬

ローンの審査では「返済能力と返済意志の有無」を確かめる

ローンの審査においては、申込者の収入状況や属性情報(家族構成や住まいなど)だけでなく、信用情報の確認も実施し、きちんと返済能力を有しているかを判断します。その結果、ローン契約をしても問題ないと判断された人だけが通過できます。審査の基準は金融機関やローン商品により異なり、その内容や否決理由は公開していません。