オリコの学費サポートプラン(教育ローン)の審査は厳しい?審査基準や落ちる理由を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- オリコ教育ローンって?

- 審査に通るか不安…

- 審査に落ちたらどうすればいい?

オリコ学費サポートプランは、使用目的を入学金や授業料などの学校に支払う費用に限定した教育ローンです。

審査は誰でも通過できるものではないため、落ちることも珍しくありません。もし落ちた場合は、ほかの教育ローンや奨学金が代替案として挙げられます。

また、借入額が少額な場合はカードローンも選択肢になり得ます。さまざまな方法があるため、自身に合った借入先を慎重に見極めましょう。

この記事では、オリコ学費サポートプランの概要や落ちる理由、落ちたときの解決策を解説します。

子供の教育にかかるお金とは…

子どもにかかる教育費は、公立か私立かで大きく変わります。

幼稚園から大学まで全て公立なら、教育にかかる費用の合計は約800万円といわれています。

一方で、幼稚園から大学まで私立に通った場合、教育費の合計は2,000万円を超えるでしょう。

仮に大学で医学部に入った場合は1年で1,000万円かかる大学もあり、大学に入るための塾の費用なども含めると、その金額は膨れ上がります。

日本はまだまだ学歴社会

教育にお金がかかるとはいえ、子供のためを思えば大学に進学させてあげたいと考える親は多くいます。

日本はまだまだ学歴社会です。中には、就活の際に大学名で足切りをする企業もあります。

社会に出たら自分の責任で生きていかなければなりません。

そのために、子供が苦労しないようにと思うのが親心でしょう。

オリコ学費サポートプランの概要

オリコ教育ローンは、大学・専門学校などと提携した教育ローンです。

入学金や授業料、教材費などの学納金を保護者の代わりにオリコが学校へ支払い、保護者は分割払いでオリコに返済していくというシステムになっています。

学校に自動で振込

オリコが自動で学校に振込をしてくれるので、安心かつ確実に教育機関への支払いが行われます。

お金を借りて、それを教育機関に支払うという行程だと、手数料が無駄にかかる可能性も考えられ、さらには支払いを忘れてしまうというミスも起きかねません。

その点で、学校に自動で振込をしてくれるオリコのサービスは、非常に魅力的といえます。

返済プランが選べる

学費サポートプランは月額指定払方式です。

利用合計額(残高)における月々の最低支払額以上の金額(1,000円単位)を指定することができます。

以下が、利用残高と最低返済額の対応表です。

| 利用残高金額の合計 | 毎月の返済金額 |

|---|---|

| 10万円以上~50万円以下 | 6,000円以上 |

| 50万円超~100万円以下 | 12,000円以上 |

| 100万円超~150万円以下 | 18,000円以上 |

| 150万円超~200万円以下 | 24,000円以上 |

| 200万円超~250万円以下 | 3,0000円以上 |

| 250万円超~300万円以下 | 36,000円以上 |

| 300万円超~350万円以下 | 42,000円以上 |

| 350万円超~400万円以下 | 480,00円以上 |

| 400万円超~450万円以下 | 54,000円以上 |

| 450万円超~5000万円以下 | 60,000円以上 |

上記の範囲で定められた最低返済額から、1,000円ずつ希望に合わせて返済額を上げることができます。

また、返済方法も以下の中から選ぶことが可能です。

|

在学中は分割手数料のみを返済すればいい「ステップアップ返済」や、在学中は親が返済・卒業後は子供が返済する「親子リレー返済」など、利用者の都合に合わせた返済方法を選ぶことができます。

一般的なローン審査に落ちる人の5つの特徴

利便性に優れたオリコ教育ローンですが、利用できるのは審査に通過した人だけです。

審査に通過できる基準が明かされていないので、オリコ教育ローンで審査落ちしてしまった人が、なぜ審査に否決されたのかを知ることはできません。

しかし、一般的なローンの審査落ちの要因は以下の5つに絞ることができます。

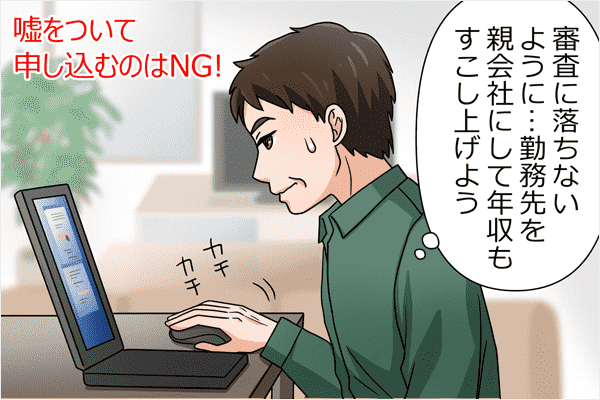

審査落ちの要因1|虚偽申込

ローンの審査は、申込フォームに記載する情報を基に行われます。

多少の入力ミスならば、修正を求められる程度で、すぐに審査落ちに結びつくわけではありません。

しかし、明白に虚偽の申込だと判断できるような場合は、詐欺の可能性が高いと認定され、その段階で審査に落ちてしまいます。

以前まで勤務していた会社を申告したり、架空の社名で申込したりしても、その嘘は必ずバレます。

このような嘘は不正な申込と判断され、審査落ちするだけでなく二度と申込直せなくなる恐れもあります。

審査落ちの要因2|安定していない収入

安定した収入は、返済能力を審査する上で非常に重要なポイントです。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

特筆すべきは勤続期間です。高収入を得ている人でも、転職して間もない状況では、安定性が低いと判断され、審査に落ちてしまう可能性があります。

審査落ちの要因3|多すぎる他社借入

ローンの審査は、融資を希望している人の銀行やカードローンからの借入状況も確認します。

借入件数や借入金額が多いと、返済能力が無い多重債務者であると判断され、審査に落ちるでしょう。

「年収の3分の1に近いお金を借りている」「4社以上から同時にお金を借りている」といった場合、審査を通過することは難しいといえます。

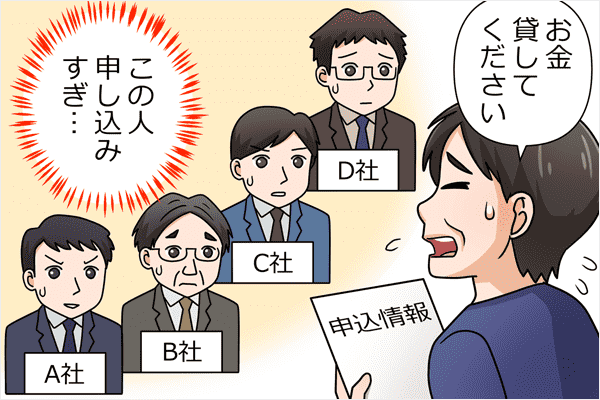

審査落ちの要因4|複数社への同時申込

借入件数以外にも、他社への申込件数も審査落ちする要因となります。

「同時に何件申込したら審査に通過できない」という詳しい情報は公開されていませんが、1ヶ月以内で4社以上に同時に申込している人は、審査に落ちる可能性があります。

同時に何件も申込している人は、かなりお金に困っていると思われ、返済能力が疑わしいと判断されるからです。

審査落ちの要因5|過去5年間に生じた金融事故

ローンの審査は、以前に行われた金融取引も信用情報で確認します。

信用情報の中に目を引く「金融事故情報」があると、返済に対する態度に問題があるのではないかと判断され、審査落ちします。

出典: CIC『信用情報とは』信用情報とは

信用情報とは、クレジットやローンの契約や申込に関する情報のことで、客観的な取引事実を登録した個人の情報です。

審査落ちした場合の解決策

オリコ教育ローンの審査に落ちてしまった場合、主な解決策として考えられるのは以下の通りです。

|

国の教育ローン

国の教育ローンは、日本政策金融公庫が提供している教育一般貸付のことです。

最高で350万円まで借入することができ、金利も年率1.81%とかなり低く設定してあります。

年率1.81%の固定金利なので、長期的な返済を考えている人にとって、かなり優れた教育ローンです。

『日本政策金融公庫の詳細はこちら』

民間の教育ローン

他の会社の教育ローンもあります。

メガバンクや地方銀行など、教育ローンを提供している金融機関は少なくありません。

しかし、オリコ教育ローンで審査落ちしたとなると、他の民間の教育ローンの審査も通る可能性は低いと言わざるを得ません。

可能性はゼロではありませんが、他の手段を考えた方が無難でしょう。

奨学金

奨学金で大学や専門学校に通う人は多くいます。

しかし、教育ローンと異なり、奨学金の申込は学生本人がしなければなりません。また、申込も教育ローンはいつでもできるのに対して、奨学金は4月にしか申込できません。

奨学金は返済が卒業後から始まるのに対して、教育ローンは借りた翌月から始まります。

「自分の責任で、自分のお金で進学をしたい」「自分のお金で進学しなければならない」という人は、奨学金の方が適しているのかもしれません。

年収によってはカードローンも有効な手段

年収によっては、カードローンもオリコ教育ローンの代わりになります。ただし、カードローンは貸金業法の総量規制というルールで、「年収の1/3まで」しか融資をすることができません。

出典: 日本貸金業協会『総量規制とは』総量規制とは

総量規制とは個人の借入総額が、年収等の3分の1までに制限される仕組みを言います。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入する行為のことです。ただし、個人が事業用資金として借入する場合は、原則として総量規制の対象とはなりません。

例えば、100万円の融資をしてもらいたい場合、年収は「300万円以上」必要になります。

貸金業務取扱主任者|手塚大輔

カードローンは計画的に利用すれば安全です

カードローンはATMからお金を借りることができルため、他のローンと比べて自由なローンです。

しかし、自由であるがために無計画にお金を借りていると、気づかぬ間に限度額が一杯になっていることも珍しくありません。

その後は返済だけが待っていますので、生活はむしろカードローン利用前よりも大変になってしまいます。

このため、「何に使うのか」「いつ返済できるのか」の計画を立てて利用すればカードローンは便利で安全です。

生活費の不足分としても利用できる

カードローンは、教育ローンと異なり使用目的が自由なので、学校に支払う学費だけでなく、1人暮らしを始める人は家具や家電などを揃えるためにも利用できるのです。

例えば以下のような物にも使えます。

|

学費の足りない分の補填や、日々の生活費の不足分を補うような使い道がおすすめです。何かの時のために、保険として持っておくと役に立つときが来るかもしれません。

おすすめのカードローン1|プロミス

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

|

プロミスの成約率は37.9% |

|

成約率とは、新規申込者の中で実際に借入できた人数の割合を示す数値です。 2023年4月~2024年3月の成約率(審査通過率)は平均37.9%となっており、たくさんの方に利用されていることがわかります。 |

|

|

|

3項目を入力すれば借入できるかすぐ判断! |

|

プロミスの「1秒パパっと診断」を使えば、生年月日・年収・他社借入金額を入力するだけで簡易診断してくれます。 「お借入可能と思われます。」という表示が出れば、借入できる可能性はあるでしょう。 |

|

|

|

スマホユーザーにはアプリローンがおすすめ |

|

プロミスの「アプリローン」は、手持ちのスマホひとつあればキャッシングできるサービスです。 お急ぎの方でも、ネット申込後にアプリをDLすれば、セブン銀行ATMですぐ借入できます。 |

|

最短3分で融資可能

最短3分で融資可能

おすすめのカードローン2|アコム

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

|

|

3秒診断で借入できるかすぐ分かる |

|

審査の前に、借入可能か分かる「3秒診断」を受けられます。入力項目は、年齢・年収・他社借入額のたった3つだけ! 「お借入できる可能性が高いです」と出た方は、審査に通過する可能性があります。 |

|

|

|

年収の3分の1までなら借りられます |

|

キャッシングの借入額合計が、年収の3分の1を超えない範囲であれば、借りられる可能性あり! すでに他社で借入経験のある方でも、2社目、3社目としてアコムをご利用しているケースもあります。 |

|

|

|

2023年12月時点で約174万人以上が利用している |

|

アコムの利用者数は、2023年12月時点で約174万人以上となっています。 利用できるATMも幅広く、24時間365日借入ができるため、非常に人気の高いサービスです。 |

|

知名度・利用者数で選ぶなら!

おすすめのカードローン3|アイフル

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

|

|

4項目を入力すれば借入できるか1秒で分かる |

|

申込前に、借入可能か分かる「1秒診断」を受けられます。入力項目は、年齢・年収・雇用形態・他社借入の金額だけ! 「ご融資可能かと思われます」が出た方は、そのまま申込可能。審査結果と融資金額を算出してもらえます。 |

|

|

|

年収の3分の1までは借りられます |

|

他社借入を含む金額が「年収の1/3」に達していなければ、新規借入できる可能性はあります。例えば、年収300万円なら100万円まで借入できるイメージです。 現在、他社借入がある方は融資してもらえるのか目安にしてみてください。 |

|

|

|

アイフル独自のピッタリ診断もおすすめ |

|

他社ではあまり目にしないサービスですが、申込者の状況に応じて「ピッタリのお借入方法」を提示してくれます。 1秒診断で借入できる可能性があれば、ぜひ活用してみてください。 |

|

バレにくい・使いやすいから人気

審査が通るカードローンをお探しの方へ

「お金が必要なのに、ローンの審査が通らなかった。でも、どうしても借りられないと困る…。」

そんな方は、マネットの簡易診断をお試しください。

「借入希望額」「職業・年収」「お借入状況」「住居の種類」など、本番の審査で必要な情報も参考に、審査が通る可能性のあるカードローンをご提案します。

オリコ教育ローンに関するよくある質問

まとめ

子供にかける教育費は、未来への投資です。

社会に出てから困らないように、子供が納得できるような進学を応援するべきでしょう。

オリコ教育ローンは利便性に優れた教育ローンですが、利用できるのは審査に通過した人のみです。

もし、審査落ちしてしまっても諦めずに他の手段を模索しましょう。

国の教育ローンや・民間の教育ローン・奨学金・カードローンなど、他にも手段はあります。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たなローン申込を検討する際には、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。