東武カードの審査に落ちた3つの理由と今日中にクレジットカードを作る方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 東武カードの審査に落ちる要因は「収入が不安定」などが考えられる

- 東武カードも含め審査が甘いクレジットカードはない

- 審査基準が異なる大手消費者金融クレジットカードなら利用できる可能性もある

東武カードは主に東武百貨店での買い物に適しているクレジットカードです。年会費は無料なので、頻繁に東武百貨店を利用するなら作っておいて損はないでしょう。

しかし、東武カードは厳正に審査がおこなわれるため、審査に通過できない人も一定数でてきます。記事では、東武カードの審査に落ちてしまう原因や、申込前にできる対策についても解説します。

既に東武カードの審査に落ちてしまい困っている人は、消費者金融系のクレジットカードを検討しましょう。消費者金融系クレジットカードの審査基準は、東武カードとは異なるため、審査に通る可能性があります。

カード発行までの時間が早いため、「今すぐクレジットカードを作りたい」方にも選ばれています。

東武カードとは

| 商品概要 | 内容 |

|---|---|

| 年会費 | 無料 |

| 家族カード・ETCカード | 無料 |

| 申込対象 | ・日本国内在住で18歳以上 ・自宅の電話で連絡が可能 ・安定した継続的な収入がある ・満18歳以上の学生 |

東武カードは年会費・家族カード・ETCカードがすべて無料のクレジットカードです。

主に東武百貨店での買い物に適していますが、年会費が無料ということもあって、家族カードやETCカードを使うために契約するのも1つの手です。

申込対象は一般的なクレジットカードと大きく変わらず、18歳以上であれば学生でも申込可能です。

画像引用:東武カード

東武百貨店での買い物で最大7%ポイント還元

東武カードの最も大きな特徴が、東武百貨店での買い物で大幅なポイント還元を受けられる点です。

具体的には、年間の利用額に応じて東武百貨店での次年度ポイント還元率が変動します。

| 東武百貨店での年間利用額 | 還元率 |

|---|---|

| 20万円未満 | 3% |

| 20万円以上50万円未満 | 5% |

| 50万円以上 | 7% |

なお、初年度の還元率は3%です。端的に言えば、東武百貨店を利用する機会が多いほど、より多くのポイントが付与されて経済的に利用できるようになります。

東武カードの審査に落ちた3つの理由

東武百貨店での買い物に適している東武カードですが、利用するには審査が必須です。そのため、人によっては審査に落ちてしまい利用できないことも少なくありません。

審査に落ちた理由は聞いても答えてもらえないため、自分で推測する必要があります。審査に落ちる理由は、おおむね以下の3つとなっています。

東武カードの審査に落ちた理由 |

- 収入が安定していないと思われた

- 過去5年以内にお金のトラブルを起こした

- 申込内容に大きな誤りがあった

理由1:収入が安定していないと思われた

まず、考えられるのが収入が安定していないと思われた可能性があります。

審査の際には、勤めている会社、年収、職業などを元に申込者の支払能力を審査します。

正社員や高収入、弁護士のような社会的ステータスの高い職業に就いている必要はありませんが、カードの支払いに支障をきたすことはないと考えられる程度には収入が安定している必要があります。

理由2:過去5年以内にお金のトラブルを起こした

過去5年以内にお金でトラブルを起こした場合も審査に落ちる可能性があります。こちらは、収入が安定していない事と比較すると自覚しやすい理由です。

たとえば、現在または過去にクレジットカードの支払いの長期間滞納があると「支払いに支障をきたすかもしれない」と判断されてしまい審査に落ちやすくなります。

たとえトラブルを起こしたのが他社のクレジットカードやローンでも、このようなお金のトラブルに関する情報は信用情報機関を通じて各社が確認できるようになっています。

信用情報機関

信用情報機関理由3:申込内容に大きな誤りがあった

ほかにも申込内容に大きな誤りがあった場合は、審査に落ちる原因となり得ます。

たとえば申込者情報の見栄えを良くするために、実際よりも年収を高く申告したり、勤務先の会社ではなく親会社の名前を使って申込したりすると、虚偽申込として審査落ちする可能性があります。

たとえ故意ではなく記入ミスだったとしても、虚偽申込とみなされてしまう可能性は考えられるので、申込の際は間違いがないか入念に確認しましょう。

東武カードの申込前に確認したい注意点

東武カードを申込しても、仮カードが希望していた用途で使えなかったり、本カードの受取に時間がかかったりと、想定外のトラブルが発生することがあります。

そのため、注意点も理解したうえで東武カードの申込を進めましょう。

仮カードは一部の提携施設でのみ利用できる

東武カードは以下のカードセンターにて、最短30分で即日発行をしてもらえます。

仮カードを即日発行できる施設 |

- 池袋カードセンター(東武百貨店池袋店)

- 船橋カードセンター(東武百貨店船橋店)

- 宇都宮カードセンター(東武宇都宮百貨店)

- 東京ソラマチカードカウンター(東京ソラマチ)

しかし、即日発行してもらえるのは、あくまで仮のカードです。仮カードは一部の提携施設でクレジットカードとして利用できるものの、本カードのような一般的な使い方はできません。

本カードの受取は申込から10日程度かかる

本カードの受取は、WEB上で口座振替登録をしてから10日程度かかります。本カード受取には、発行・郵送という手順が発生するため、どうしてもある程度の日数がかかってしまいます。

また、審査に時間がかかることもあります。たとえば審査に5日かかってしまった場合は、その後口座振替登録をするため、クレジットカード受取までには合計で15日程度の期間を要します。

審査が即日で終わったとしても10日、審査が長引けばその分本カード受取も遅くなるということを理解しておきましょう。

東武カードの発行が難しい場合に検討したい打開策

ここから先はこんな人向け |

- 東武カードの審査に落ちてしまった…

- 買い物の予定があるから10日も待てない!

- 今すぐクレジットカードを作りたい

このように考えている人もいるでしょう。そんな人は、別のクレジットカードを検討してみてください。

東武カードが即日発行できるのは仮カードのみで、使えるお店は限られています。しかし、中には即日で本カードを発行できるクレジットカードもあります。

当日中にカードを作るなら「ACマスターカード」

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

当日中にクレジットカードを作りたいなら「ACマスターカード」を検討しましょう。

マスターカード加盟店で使える本カードを、最短即日発行してもらえる点が大きな特徴です。カードは全国にある自動契約機(むじんくん)にて発行できます。

また、アプリ上に発行する「バーチャルカード」にも対応しているため、インターネットショッピングなら来店不要で使うことが可能です。

東武カードのような東武百貨店での高還元率はないものの、毎月の利用金額のうち0.25%を自動キャッシュバックしてもらえます。

東武カードや他のクレジットカードが届くまでのつなぎとしても、利用しやすいでしょう。

スマホから最短即日発行が可能

スマホから最短即日発行が可能

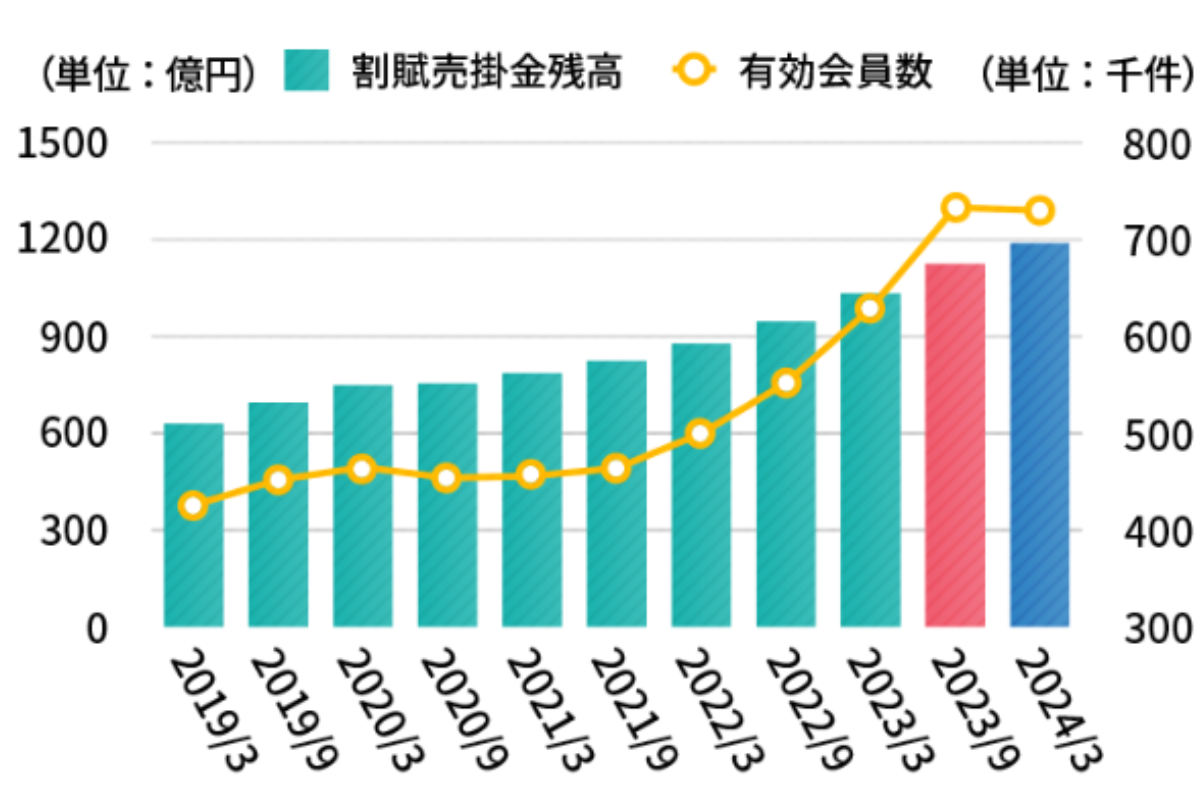

ACマスターカードの会員数は増加傾向にある

マネット編集担当/キャッシングガイド

奥山 裕基

ACマスターカードは会員数が年々増加しています。2024年3月には70万人を超えており、多くの人に利用されていることがわかります。特に即日発行ができる利便性の高さが人気の要因と言えるでしょう。

画像引用:アコム株式会社「ローン・クレジットカード事業」

まとめ

東武カードは東武百貨店での買い物に適しているクレジットカードです。

東武百貨店での年間買い物額に応じて、ポイント還元率が最大7%になる点が大きな特徴です。年会費は無料なので、東武百貨店を頻繁に利用するなら申込をして損をすることはないでしょう。

しかし、場合によっては審査に落ちてしまうこともあります。また、審査に通過したとしても本カードの受取は口座振替登録をしてから10日程度かかります。

買い物のために今すぐカードがほしい場合や、東武カードの審査に落ちてしまった場合は、ACマスターカードを検討しましょう。

即日発行や自動キャッシュバックに対応など利便性が高いため、ぜひ利用してみてください。

貸金業務取扱主任者|手塚大輔

お金のトラブルの種類によって、信用情報の登録期間が変わってきます。

過去に61日以上、または3カ月以上の滞納・強制解約・債務整理などは「完済後5年間」、自己破産は「完済後10年間」は信用情報に登録されます。信用情報機関の種類によって期間は若干変わりますが、おおむね5~10年は新規でローンやクレジットカードの契約はできない、と考えておきましょう。