日専連カードの審査にかかる時間と今すぐクレジットカードを作る方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 日専連カードは申込~発行まで2週間~3週間程度かかる

- 「収入の安定性が低い」などの理由で審査が長引く場合がある

- 大手消費者金融クレジットカードなら最短即日で利用開始できる

日専連カードは東北6県、特に宮城で多くの人に利用されているクレジットカードです。地域密着のクレジットカードということもあり、東北6県にあるさまざまなお店で優待を受けられます。

しかし、日専連カードは審査やカード発行のスピードに優れているわけではありません。カード発行から自宅に届くまで2週間ほどかかるため、注意が必要です。

記事では、日専連カードの審査に時間を要する理由や、カード発行が難しいときの対処法も解説します。

「どうしても早くクレジットカードを発行したい」という方は、年会費無料で最短即日発行に対応しているACマスターカードが有効です。バーチャルカードにも対応しているため、手元にカードがなくてもアプリを使って、インターネットでお買い物にもご利用いただけます。

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

日専連カードのサービス内容・特徴

▶日専連カード

| 商品概要 | 内容 |

|---|---|

| 年会費 | 無料 |

| ブランド | JCB・VISA |

| 入会のめやす | 18~75歳で安定した収入がある人 高校生を除く18歳以上の学生 東北6県に在住の人 正社員・派遣社員・アルバイト・パート・専業主婦(主夫)・大学生・専門学生・年金受給の人 |

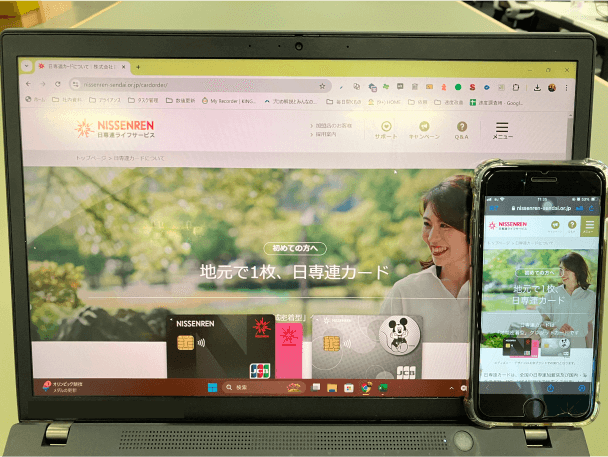

日専連カードは年会費無料で作れる東北6県でよく使われているクレジットカードです。地域密着のクレジットカードで、東北6県で使う場合さまざまな特典を受けられます。

また、錦ケ丘ヒルサイドモールやセルバ、エスパル仙台など一部の店舗ではポイント還元が2倍となるため、上手に使えばポイントによって経済的に利用できます。

画像引用:株式会社日専連ライフサービス「地元で1枚、日専連カード」

カード提示で優待を受けられる

日専連カードはカードを提示することで、一部店舗にて優待を受けられるのが大きな特徴です。

優待対象店は非常に多く、映画館やホテル、入浴施設、飲食店などさまざまです。年会費は無料なので、東北6県、特に宮城県に住んでいるなら持っていて損はないでしょう。

審査は誰でも通るわけではない

クレジットカードの審査は誰でも通過できるものではありません。一般的には「支払いに遅れない人物である」ことが必要とされています。

日専連カードは厳正な審査をおこなっているため、収入が安定していなかったり、過去に金銭のトラブルを起こしてしまった人は審査落ちしてしまう可能性もあります。

日専連カード申込からカード利用までの流れ

日専連カードを申込してから、実際にカードを受け取って利用するまでの流れは以下のとおりです。

- 公式サイトからカードを選んで申込

- 規約に同意

- 本人情報の入力

- 本人確認書類のアップロード

- 審査

- カードの発行・郵送

- 受取

日専連カードはバーチャルカードは発行しておらず、即日発行のシステムもありません。

そのため、カードを利用するには、審査→発行・郵送→受取といった手順を踏まなければいけません。

この手順は省略できないため「申込後すぐにクレジットカードを使いたい」と考えている人には日専連カードは向いていないと言えるでしょう。

日専連カードの審査~発行までにかかる所要時間

クレジットカードは想定よりも発行にかかる時間が長くて「予定していた買い物に間に合わない」といったトラブルが発生してしまうことも少なくありません。

そのため、これから日専連カードの申込をするなら、審査や発行にかかる時間も確認しておきましょう。

審査は一般的に1日から1週間かかる

日専連カードは審査にかかる時間は公表されていません。しかし、一般的にクレジットカードの審査にかかる期間は1日から1週間程度です。

人によっては、勤務先にて働いているかの確認をする「在籍確認」ができずに審査が進まなくなり、1週間以上の期間を要してしまうこともあります。

審査にかかる時間は人によって大きく異なるので、あくまで目安程度に考えておきましょう。

カード発行には約2~3週間かかる

審査がたとえ1日で終わったとしても、カード発行には約2~3週間かかります。

前述したように、たとえ審査に通過したとしても、日専連カードはすぐに使えるようになるわけではありません。

バーチャルカードも発行していないので、実際にクレジットカードが利用できるようになるのは郵送されて、実際にクレジットカードを受け取ってからです。

「今すぐにクレジットカードで買い物をしたい」という場合は別のクレジットカードを検討しましょう。

急ぎでカードを発行したい時の対処法

ここから先はこんな人向け |

- クレジットカードで買い物したいのに審査に落ちてしまった

- 日専連カードが発行されるまで待てない

中にはこのような人もいるでしょう。そんなときは別のクレジットカードを検討してみてください。日専連カードの審査に落ちたとしても、別のクレジットカードなら審査通過できる可能性はあります。

また、日専連カードの審査に通過した人も、なにも2枚以上のクレジットカードを持ってはいけないというルールはありません。場面に合わせて上手に使い分けましょう。

最短20分で発行可能な「ACマスターカード」も検討してみよう

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

日専連カードの審査や発行が遅くて困っている人、今すぐにクレジットカードを作りたい人は「ACマスターカード」の利用を検討してみてください。

ACマスターカードは全国にある自動契約機(むじんくん)にて最短20分でクレジットカードを発行できるのが大きな魅力です。

多くのクレジットカードは自宅に届くまで数週間かかりますが、ACマスターカードでは自動契約機(むじんくん)で手続きをすれば、その場でクレジットカードを受け取れます。

- 公式サイトからWEB申込をする

- 最短20分の審査

- 契約完了

- 自動契約機(むじんくん)でクレジットカード受取

たとえ、自動契約機(むじんくん)が近くになかったとしても、バーチャルカードの発行が可能です。

バーチャルカードは実際の店舗でクレジットカードの提示が必要になる場面では使えないものの、インターネットショッピングでは問題なく利用できます。

マネット編集担当/キャッシングガイド

奥山 裕基

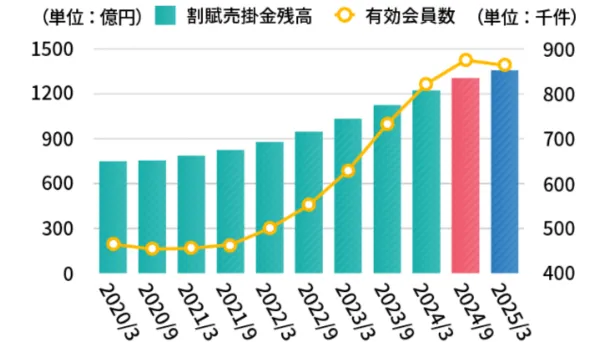

ACマスターカードは、2025年3月時点で有効会員数が80万人を超えています。自動契約機(むじんくん)なら最短20分で発行できる点や、契約後すぐにバーチャルカードにてインターネットショッピングができる利便性の高さが、多くの人に利用されている要因と言えるでしょう。

画像引用:アコム株式会社「ローン・クレジットカード事業」

スマホから最短即日発行が可能

スマホから最短即日発行が可能

まとめ

日専連カードは、東北にあるさまざまな店舗にて優待を受けられるクレジットカードです。

年会費無料なので、東北在住ならぜひとも持っておきたいクレジットカードですが、誰しもが審査に通るというわけではありません。

また、審査通過しても、発行には約2~3週間かかります。バーチャルカードや即日発行のシステムはないため、申込をしてから実際にクレジットカードが使えるようになるまでには時間がかかります。

日専連カードの審査に落ちてしまった人や、今すぐにクレジットカードを発行したい人は、最短20分で発行可能な「ACマスターカード」を検討してみましょう。

貸金業務取扱主任者|手塚大輔

収入の安定性・他社借入の有無・信用情報の3つが審査でチェックされます。

収入の安定性とは、長い間、毎月一定の金額を給料として受け取っている状態です。そのため、高年収でも給料の変動が大きかったり、勤続年数が短かったりすると、審査に落ちやすくなります。

すでに他社で複数の借入をしており、完済もできていないと「多重債務で返済能力がない」と判断されるでしょう。

また、過去に滞納・強制解約・債務整理といったトラブルを起こしていると、信用情報にその旨が記載されているため、審査の段階で発覚します。