日産カード(日産フィナンシャル)の審査に落ちた理由と今日中にクレジットカードを作る方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 日産カードの審査に落ちる要因は「収入が不安定」などが考えられる

- 日産カードも含め審査が甘いクレジットカードはない

- 審査基準が異なる大手消費者金融クレジットカードなら利用できる可能性もある

日頃から日産のサービスを利用する人は、割引率が良い日産カードへの申込を検討しているのではないでしょうか。

しかし、日産カードは厳正に審査がおこなわれるため、審査に通過できない人も一定数でてきます。記事では、日産カードの審査に落ちてしまう原因や、申込前にできる対策についても解説します。

既に日産カードの審査に落ちてしまい困っている人は、消費者金融系のクレジットカードを検討しましょう。消費者金融系クレジットカードの審査基準は、日産カードとは異なるため、審査に通る可能性があります。

カード発行までの時間が早いため、「今すぐクレジットカードを作りたい」方にも選ばれています。

日産カードとは

日産カードは日産フィナンシャルが手掛けるクレジットカードです。クレジット決済機能の他に、日産関連会社にてお得に利用できます。主に、利用できるサービスは以下の通りとなります。

| 商品概要 | 内容 |

|---|---|

| 年会費 | 1,250円(初年度年会費無料) |

| 利用資格 | 20歳以上で安定した継続的収入がある 自動車を保有、または使用している |

| サービス | 全国日産販売会社で整備・部用品の購入が5%割引 日産レンタカー基本料金(消費税抜)が15%割引 出光SSでガソリン代が1%割引 |

一般的なクレジットカードとしても利用ができるだけでなく、上記のような豊富な特典を受けられるため、特に日産関連のサービスを利用することが多い人に適しています。

審査は誰でも通るわけではない

日産カードの審査で重視されるポイント |

- 年収

- 勤務先の規模

- 借入状況

基本的にこうした情報に共通しているのは「返済能力の有無」です。クレジット決済は前払いのため、借りたお金を返せるかどうかが重要です。

特に、現在他社の借金を抱えている人や、まだ返済が完了していない人などは、審査に落ちる可能性もあります。

日産カードの審査に落ちた3つの理由

日産カードの審査に落ちてしまった場合、以下3つの理由が考えられるでしょう。これらに該当している場合、他社のクレジットカードの審査に通る可能性も低くなります。

審査に落ちる原因の例 |

- 収入が安定していないと思われた

- 過去5年以内にお金のトラブルを起こした

- 申込内容に大きな誤りがあった

理由1:収入が安定していないと思われた

日産カードは「収入が安定していない」と思われると、通過が難しくなります。

収入の安定度は、おもに年収や勤続年数、ローン契約の有無などによって判断されます。そのため、毎月の収入にばらつきがある、勤続年数が短い場合は審査通過の可能性は低くなるでしょう。

カーローンを契約している人も、多少クレジットカードの審査に影響します。

とはいえ、高年収で勤続年数が長くないと審査通過できないとは限りません。日産カードは審査の基準は公表していませんが、基本的に「安定した継続的な収入」があれば申込は可能です。

そのため、アルバイトやパートの人も、毎月一定の給料を継続して受け取っていれば、審査に通過できる可能性があります。

理由2:過去5年以内にお金のトラブルを起こした

過去にクレジットカードやローンの支払いを滞納をした人や債務整理をした人は、審査に落ちやすくなります。

このようなお金に関するトラブルは、信用情報機関に5年間登録されます。信用情報機関とは、私たちのクレジットカードやローンの利用情報が記録されている機関です。

クレジットカードの審査時は、この信用情報機関の登録内容が参照されるため、過去に5年以内にお金のトラブルを起こしていると審査通過は困難です。

普段からお金のトラブルは起こさないように心がけましょう。

理由3:申込内容に大きな誤りがあった

申込時は、内容に不備がないかしっかりと確認しておきましょう。

例えば、年収や勤務先などの重要な情報に不備があると、悪質な虚偽申告と判断されて、今後一切日産カードの利用ができなくなる可能性もあるのです。

もちろん、審査に通りたいからといって虚偽の情報を記入してはいけません。年収を多くしたり、勤続年数を長くしたりして偽るのは法的にも問題視されます。

審査の際は在籍確認がされるため、情報を偽っても通用しません。申込書には必ず正確な情報を記載し、誤記入をしないように注意しましょう。

元 銀行ローンセンター長|佐藤喜三男

仮に虚偽の内容で審査に通っても、「途上与信」で判明します。

途上与信とは、おおまかに言うと「クレジットカードを利用中に不定期で実施する審査」です。利用状況や履歴に問題がないかを確認し、リスクのある利用者には利用停止の措置を講じることもあります。

その際、当初の申告内容に疑問を持たれると、改めて書類の提出を求められたり、在籍確認がおこなわれたりすることも。

その結果、虚偽申告が明らかとなるケースも少なくありません。

日産カードの申込前に確認したい注意点

日産カードの発行までには、基本的に1か月程度かかります。、また、当初希望したとおりの利用枠になるとは限らないため、申込前はこの点を理解しておきましょう。

カード発行までに基本的に1カ月かかる

日産カードは基本的にカード発行に1カ月の期間を要します。申込からカード発行の流れは以下のとおりです。

- 日産の各店舗にて入会希望の旨を伝える

- 入会申込書を受け取る

- 必要事項を記入

- 申込書と本人確認資料をスタッフに提出

- 入会審査がおこなわれる

- 審査通過した場合はカードが発行される

- 自宅にカードが届く

審査にかかる時間は人によって異なるため、場合によっては1カ月以上かかる可能性も十分考えられます。

「すぐにクレジットカードがほしい」と考えている人には向いていないでしょう。

希望通りの利用枠になるとは限らない

日産カードに限った話ではありませんが、年収や勤続年数などを総合的に判断して、カードの利用限度額が希望通りに設定されず、低くなっている場合もあります。

「利用限度額が減って目当てのものが買えなくなった」という場合も十分考えられるため、日産カードを利用して大きな買い物を目的としている場合は注意が必要です。

カードの発行が難しい場合に検討したい打開策

この記事はこんな人向け |

- クレジットカードで支払いをする予定があったのに日産カードが届かない

- 日産カードの審査に落ちたからすぐに別のクレジットカードを準備したい

日産カードは発行に時間がかかるクレジットカードですが、他社のクレジットカードなら申込当日に利用できるものもあります。

今すぐにクレジットカードを発行したいなら、審査が早く終わる可能性があるものを検討してみましょう。

最短20分で発行可能なクレジットカードは「ACマスターカード」

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

なるべく早くクレジットカードを入手したい。こう考えている人は「ACマスターカード」への申込も検討してみてください。

ACマスターカードは、大手金融機関の「アコム」が提供するクレジット機能付きカードローンです。名称通りブランドはMasterCardで、さまざまな場面で使えます。

最短20分での発行に対応しており、以下の流れでクレジットカードを受け取れます。

- 公式サイトからネット申し込み

- 必要書類をネット上で提出

- 最短20分の審査

- 契約完了

- 自動契約機(むじんくん)でカード発行、もしくはバーチャルカード発行

アコムの自動契約機(むじんくん)は全国に設置されており、簡単にクレジットカードの発行が可能です。

カードが不要な人には、「バーチャルカード」としてアプリ上に券面を発行する方法もあります。発行してすぐにネットショッピングでも利用できるので便利です。

審査も最短20分で完了する可能性があるので、早めにクレジットカードを発行したい人に特に適しています。日産カードが発行できなかった場合は、ACマスターカードを検討してみてください。

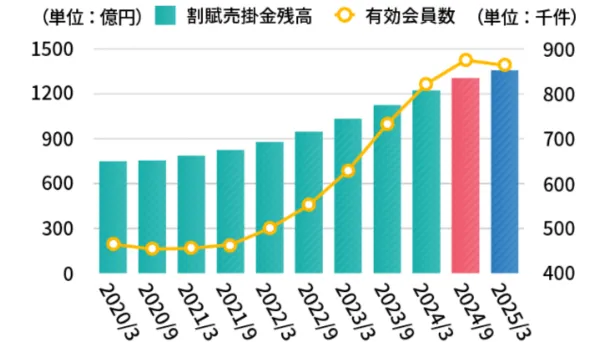

ACマスターカードの会員数は増加傾向にある

マネット編集担当/キャッシングガイド

奥山 裕基

ACマスターカードの有効会員数は、2025年3月時点で80万人以上となっています。最短20分でカード発行できる利便性が高く評価されていると推測できます。

画像引用:アコム株式会社「ローン・クレジットカード事業」

スマホから最短即日発行が可能

スマホから最短即日発行が可能

まとめ

日産カードは、日産の提携先販売店で便利に使えるクレジットカードです。特に日産車を愛用している人にとっては大変優れた内容となっています。

しかし、誰しもが審査に通るわけではなく、カード発行にも1カ月近くの期間を要します。そのため「すぐにクレジットを発行したい」「すぐに使いたい」と考えている人には向いていません。

早めにクレジットカードを使いたい人は、最短20分での発行に対応しているACマスターカードを検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

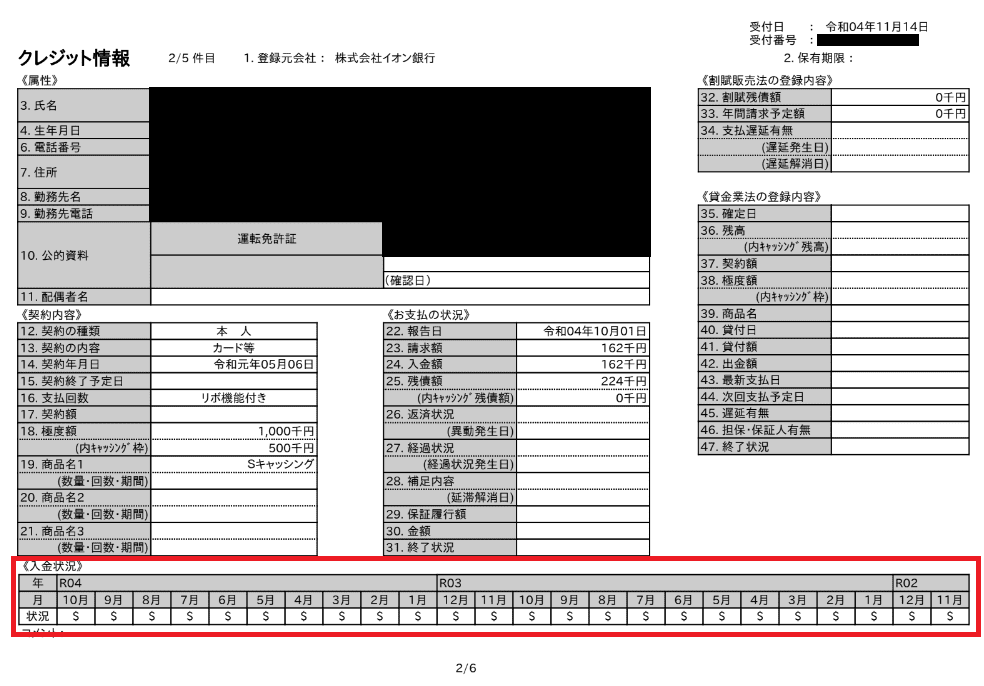

信用情報機関に登録されている信用情報は、開示請求をすると内容を確認できます。以下は当社が実際に取り寄せた信用情報です。赤枠の中のマークが「$」だと「正常な返済」があったことになり、「A」だと「滞納などの問題があった」ことになります。