老後資金はいくら必要?実際に必要な金額と備え方

【コンテンツの広告表記に関して】

>提携企業一覧

ひと頃、老後の資金として2000万円の預貯金が必要だと騒がれていました。皆さんは2000万円準備しましたか?とても2000万円なんか貯まらないよとか、2000万円ないと老後はどうなるの、と不安に思った方もいるのではないでしょうか。

しかし、老後のために2000万円は本当に必要なのでしょうか。

老後資金2000万円の根拠とは

そもそも、老後の資金になぜ2000万円も必要なのでしょうか。その根拠について調べてみました。

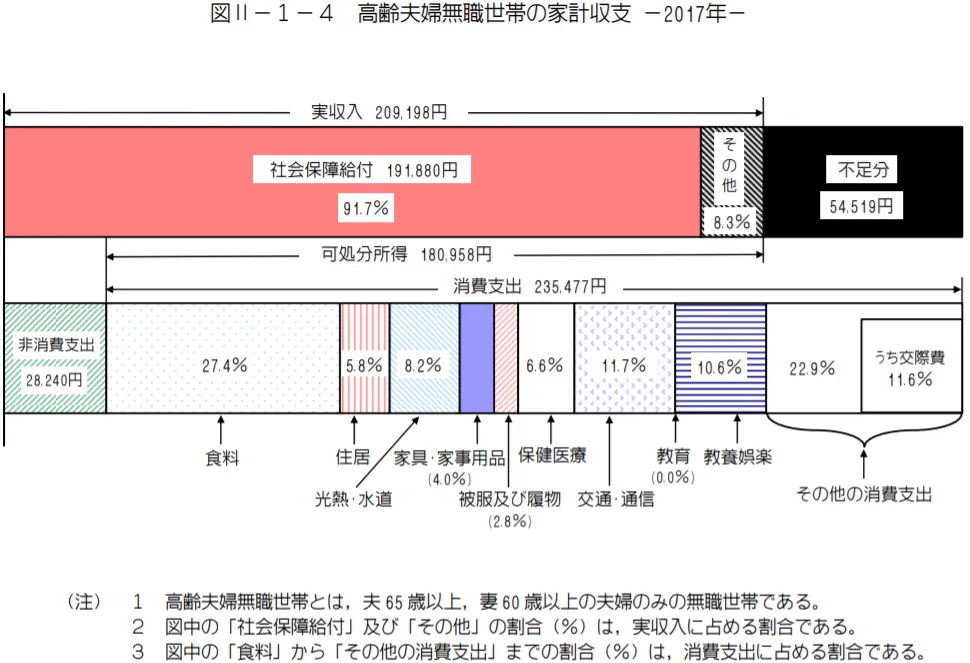

金融庁の金融審議会が公表した報告書に、次のような記載があります。それは、以下の条件で算出すると、老後に2000万円が不足するというものです。

ポイント |

- 65歳、妻60歳の時点で夫婦ともに無職である。

- 0年後(夫95歳、妻90歳)まで夫婦ともに健在である。

- の間の家計収支がずっと毎月5.5万円の赤字(*)である。

*【参照】総務省「家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯)」より、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均。

月5.5万円(赤字)×12ヵ月×30年=1980万円

従って、老後30年間で約2000万円が不足するという訳です。

この数字が意味することは

上記の数字が意味するものは、あくまでも2017年に調査した高齢夫婦で無職世帯における家計収支の平均が毎月マイナス5.5万円であり、この状態が30年間続いた場合に2000万円の不足になるということです。

このマイナス幅は毎年変化しており、2019年の家計調査報告を見ますと不足額は3.3万円に縮小しています。また、2019年の家計の支出額は27万円ですので、老後の毎月の年金収入が27万円を超えていれば、普段の生活に問題はないのです。

*【参照】家計調査報告 家計収支編の18ページ)

老後資金2000万円は、あくまでも一定の条件のもとで算出した金額ですから、生活スタイルや考え方が異なる皆さん全員に当てはまる訳ではありません。従って、老後の資金が2000万円なくても、むやみに心配することはないのです。

現状のままで問題ないのか

では、現状のままで良いのでしょうか。現在の社会環境を見てみますと、とても豊かな老後を迎えられるとは思えません。

現在は超低金利時代です。ゆうちょ銀行の定額貯金の利率は0.002%(2020年7月現在)しかありません。銀行に預けて利息で資産を増やす時代は、とっくに終わっているのです。

また、近年退職金は減少傾向にあります。何回も転職したり、フリーランスで働く人が増えたりした影響で、大学卒業者の定年時の退職金は、この20年間で1000万円余り減少しました。

さらに、年金は老後の生活費をすべて保障する制度ではないことを忘れてはいけません。

厚生労働省の2019年度年金財政検証によりますと、現役世代の平均手取り収入に対する年金額の割合である「所得代替率」は、61.7%で5年前より低下しています。

*【参照】給付水準の将来見通し(平成26年財政検証) - 人口 中位ケース -の3ページ

日本の年金制度は、現役世代の保険料が高齢者の年金資金を賄う賦課方式です。従って、将来の所得代替率は少子高齢化のため、50%まで低下するであろうと予想されています。

このように、我々を取り巻く環境は非常に厳しいと言わざるを得ません。

老後資金確保のために何をすべきか

現状のままでは、豊かな老後を送ることが難しいということがご理解いただけたかと思います。しかも、寿命が延びることにより生活期間が長くなり、ますます老後の生活資金が不足します。

そこで、私たちは豊かな老後にするために、しっかり老後資金を確保しなければなりません。では、そのために何をしたら良いのでしょうか。

自分に合ったライフプランを立てる

まずやるべきことは、自分の将来のライフプランを立てることです。

ひと昔前の標準的なライフプランは、大学を卒業して就職し、結婚・出産を経て、子育て、住宅購入、定年で退職後は退職金と年金で老後を送るというものでした。

ところが今の時代は、一つの会社に定年まで勤め上げる人は少なくなっています。人はそれぞれ、自分に合った人生を送るようになってきたのです。これからは、自分に合ったライフプランを立てことが重要になります。

幸せな人生にするためには健康も大事ですし、やりがいも必要です。そして、もちろんお金も余裕をもって確保したいです。そのためには、どのようなライフプランにしたら良いか、どうしたら幸せな老後を迎えられるかをしっかり考えることが重要だと思います。

3つの自助努力が大切

自分に合ったライフプランを実現するためには、自分で必要な資金を確保しなければなりません。そのためには、次の3点の対策を実行してみてください。

収入を増やす

まず、できるだけ長く働き続けることです。同じ会社で雇用延長してもよいですし、別の会社を探して再就職してもよいでしょう。とにかく給料をもらい続けることです。これにより、厚生年金の加入期間を延ばすことができますし、厚生年金の受給額を増やすこともできます。年金を繰り下げて受給額を増やすことも、一つの方策です。

また、親からの相続も忘れてはいけません。親からの相続財産も重要な収入ですので、ライフプランに組み込んでおきましょう。そして、事前に相続財産の評価や遺産分割の方法を検討しておくことも重要です。

支出を減らす

会社をリタイアする頃には、子供も独立して教育費や生活費を減らすことができます。そこで、老後の支出をすべて洗い出してみましょう。そこから、節約できるものは節約し、本当に必要な支出を算出してみるのです。この支出金額が分かれば、そのために準備しなければならない収入金額や貯蓄額も分かるのです。

節約できるものとしては、スマホやパソコンの通信料金、保険の見直しや車の保有をカーシェアリングに切り替えるなどの方法が考えられます。

貯蓄する

若い時から長期積立運用で、老後の資金を準備することが重要です。たとえば、毎月2万円ずつ積立てて、年利2%で複利運用しますと、30年間で1000万円になります。

また、「つみたてNISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」の非課税メリットを活用した積立も大変有効です。とにかく、早い時期からコツコツと積み立てることをお勧めします。

まとめ

老後資金2000万円問題は、むやみに心配する必要はありません。ただし、老後の備えをすることは重要です。ライフプランの立案、長期積立運用、就業延長、老後の支出削減は確実に実行してください。

そして、老後に毎月受け取る年金等の収入額は、夫婦二人で27万円超になるようにしてください。27万円に届かないならば、国民年金の年金基金や付加年金を始めたり、年金繰下げを選択して年金を増やすようにしてください。あるいは、iDeCoや個人年金保険、毎月分配型投資信託を始めるのも良いでしょう。

備えあれば憂いなしです。適切な準備をして、幸せな老後を迎えてください。