家計の破たんを防ぐための3つのルール

【コンテンツの広告表記に関して】

>提携企業一覧

新型コロナウイルス感染拡大による家計への悪い影響が続いた2020年以降。

残業がなくなり給与手取りが減った、パートなので就労日を減らされた、ボーナスがカットされたなど、該当する家庭は今のうちに家計を立て直しましょう。

なぜなら収束が見通せない間は、景気が上向くような明るい材料は出にくく、給料や賞与への影響がいつまでも続く可能性があるからです。

政府も10万円の特別定額給付金などいろいろな施策を打ち出していますが、一時的な解決策ではなくルールを設けることで健全な家計を維持できる方法をお伝えします。

家計破たんを防ぐ3つのルール

毎月の収支がいつも赤字で、その分を貯蓄やボーナスで補てんしていると危険です。いつかは貯蓄がゼロとなり家計が破たんします。赤字から脱出するために家計のやりくりをルール化しましょう。

3つのルール

- その1 ボーナスは臨時収入と心得る

- その2 固定費を固定させない

- その3 変動費を固定する

その1はボーナスのルールです。ボーナスは企業によって支給月や回数が異なります。支給額は毎回定額ではないことが多いので、実はしっかりとしたやりくりが必要です。

その2とその3は毎月のルールです。毎月の赤字を見ない振りをしていたのも、ボーナスがあるから、貯蓄がまだあるからという前提があるためです。月々の収入でやりくりすることが家計の基本です。

その1 ボーナスは臨時収入と心得る

民間企業の場合、ボーナスは約束された報酬ではありません。企業の業績が良ければたくさん貰えたりしますが、業績不振なら減らされたり、時にはまったく出ないこともあります。今回のコロナ禍では旅行会社などでボーナス不支給が報じられました。

ボーナスは臨時収入の部類です。

住宅ローンのボーナス払いは要注意

ボーナス払いの代表格が住宅ローンです。ボーナス(併用)払いを多くすると毎月の支払いを少なく設定できます。

ボーナスの額が変動しない職種なら問題ありませんが、変動する場合、支給額が減ると支払いがとたんにきつくなります。まったく出ないとなっても滞納するわけにはいきません。

すでにボーナス払いの比率が高い場合の対策としては、後述する毎月の支出の見直しで浮いた分をコツコツと貯めて、次回のボーナス払いに充当します。追加返済を家計内でするイメージです。

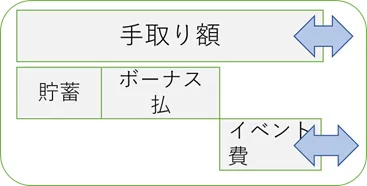

ボーナスの使い方

ボーナスが臨時収入となれば、使い方の意識も変わります。

まったく出ない、もしくは減額の可能性があるのなら確実に支給額が決まってから使い道を考えます。当たり前のことではありますが、人は一度貰うといつでも貰えると思ってしまうものです。

次に使い方です。前述の通り、まずボーナス払いの比率を見直します。また最低でも手取りの2~3割を貯蓄します。次回以降の減額に備えるためにも必要です。

残りを旅行などのイベント費や小遣いにします。つまり支給額によって自由に使える額を変動させます。

『ボーナスの使い方のイメージ』

その2 固定費を固定させない

無駄を発見しやすく、かつ見直しすると効果的なのが、住宅ローンや保険料などの「固定費」です。固定費は契約した後は毎月引き落としになるため、つい見落としがちです。

しかし見直しをして減らすことができれば、翌月からは何もしなくてもいいのですからお勧めです。また見直しも一度限りではなく、家計の状況や家庭の変化でその都度見直します。固定費は金額を変更できます。

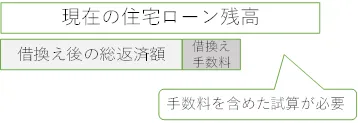

住宅ローン

住宅ローンは、現在払っている金利よりも低い金利のタイプへの借り換えができるかを検討します。借り換えには手数料がかかるので、まず金融機関で借り換えの効果を試算してもらいます。

『住宅ローン借り換えの試算』

保険料

生命保険の大きすぎる保障は保険料の無駄です。たとえばマイホーム購入時に団体信用生命保険に加入した、子どもが独立したなどの場合、世帯主の死亡保障を下げられます。加入後も家庭状況の変化の都度、契約内容を確認しましょう。

医療保険は掛け捨てタイプが多く保険料が安い分、ついあれもこれもと加入してしまいます。うっかりしていると保障が重複している場合もあります。どんな保険に加入しているか聞かれたときに、すぐに答えることができなければ加入しすぎです。一度、加入内容を整理してみましょう。

教育費、その他

子どものためだからと思いがちで、なかなか手をつけられないのが教育費です。しかし習い事や塾は通わせているだけで親だけが安心していることもあります。子どもの気持ちも通い始めと現在では変化しているかもしれません。「費用対効果」という考え方もあります。

その他、携帯電話契約を定期的に見直す、サブスク(会員制サービス)を一旦止めてみるなど、必要と思っている費用こそ見直すと思った以上に節約効果があります。

その3 変動費を固定する

食費や日用品、雑貨などの変動費はやりくりに苦労しますが、固定費のように固定することでやりくりが楽になります。固定するとは「予算化」です。ひと月分の予算で収まるように管理します。

週単位で管理

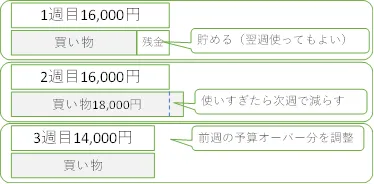

家計簿で予算管理する方法もありますが、家計簿が苦手、続けられない方にはもっと簡単な方法があります。ひと月分の予算を週単位で管理します。

月単位だと当月が終わるまで気を抜けませんが、週単位なら7日間のやりくりを繰り返すだけ。簡単に達成できる目標のほうが続けやすいものです。

また予算を立てるときは食費も日用品や雑貨も合計して構いません。日頃は食品以外の買い物もしますから、あえて分ける必要がありません。

たとえばひと月分の変動費の予算が8万円なら5週で割って1週間1.6万円でやりくりします。5週分に袋分けして週初めに1.6万円を財布に入れます。

予算オーバーしたら翌週の予算を減らします。レシートは必ず貰い、使い過ぎたときは振り返りをします。予算内で済んだら翌週に繰り越します。貯蓄に回すと、より「やった感」が感じられます。

『週単位の予算管理の例』

コロナ禍の家計管理-破たんを防ぐ3つのルール-:まとめ

コロナ禍で収入減になったうえに、外出自粛で食費や水道光熱費が増えたという声もよく聞きます。一方で、交際費・洋服代・ガソリン代など減った支出もあるはずです。

3つのルールの最終目的は貯蓄体質の家計です。今回のピンチをチャンスと捉え、今まで必要と考えていた支出を見直して貯蓄に回し、次のピンチ(万が一)に備えましょう。