生活費が足りなくてヤバい対処法8選|お金がピンチの時の乗り切り方

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

二松学舎大学国際政治経済学部卒。2級FP技能士、貸金業務取扱主任者(第F241000177号)。

カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 出費が重なって生活費が足りない

- 口座の残高がほとんどない

- 恒常的に金欠な状態から脱したい

普段は収入の中で生活費をやりくりできていても、思わぬ出費で生活費が足りなくなってしまうこともあるでしょう。中には家計を管理する習慣がなく、恒常的な金欠に悩んでいる人もいるかもしれません。

金欠になったときには、まずは状況を正確に把握することが重要です。そのうえで、金欠から脱するための対策を立てましょう。

今回は、金欠がどうにもならないときの対処法や金欠から脱出するための対策について解説します。

お金を用意する方法も紹介しているので、ぜひ生活費が足りない人は参考にしてください。

金欠のときに大切なのは正確な状況把握

生活費が足りないときに大切なのは、自分の置かれた状況を正確に把握することです。それにより今自分が必要な金額と対処法が見えてきます。

金欠になると、「支払いを滞納することになるのではないか」「次の給料日まで生活が持たないのではないか」などと焦る気持ちばかりが先行しがちです。

以下の項目に分けて確認することで、冷静に判断することができるでしょう。

金欠の正確な状況把握のために確認したいこと |

- 今持っているお金は全部でいくらなのか

- 次にお金が入るのはいつなのか

- それまでにいくら支払う必要があるのか

この3つを確認していくと、思っていたよりも状況は深刻でない場合もあります。また自分の状況が正確にわかることで、お金が足りない場合でも落ち着きを取り戻せるものです。

生活費が足りないときの対処法8選

自分が置かれている状況が把握できたら、次の収入が得られるまでに必要な生活費を確保する方法を確認しましょう。

金欠の際にお金を用意する方法は以下の8つです。状況に合った方法を検討しましょう。

金欠のときにお金を用意する方法 |

- フリマアプリで不用品を売る

- 保険契約者貸付制度を利用する

- 質屋を活用する

- クレジットカードのキャッシング枠を利用する

- カードローンで借入する

- 給料を前払いしてもらう

- 親など周囲の人に助けを求める

- 公的支援制度を利用する

フリマアプリで不用品を売る

不用品を販売して報酬を得るフリマアプリなら、すでに家にあるものを利用して資金を確保できます。

また、はじめての利用でポイントが付与されるキャンペーンを開催している場合もあります。

フリマアプリで取引される主な品物は、以下のとおりです。

| ジャンル | 具体的な品物の例 |

|---|---|

| ファッション関連品 | 洋服、バッグ |

| 美容関連品 | コスメ、香水 |

| チケット | コンサート、スポーツ観戦 |

| キッズ・ベビー用品 | ベビーカー、抱っこ紐 |

| 書籍 | 参考書、漫画 |

| ホビーグッズ | ゲーム、おもちゃ |

| タレントグッズ | ポスター、ライブグッズ |

| スマートフォン関連グッズ | スマホケース、充電器 |

| 家電 | レンジ、炊飯器 |

ただし、出品したものが必ず売れるとは限りません。

また、売れる時期も予想がつかないため、期限が迫っている支払いの原資としては利用できない可能性もあります。

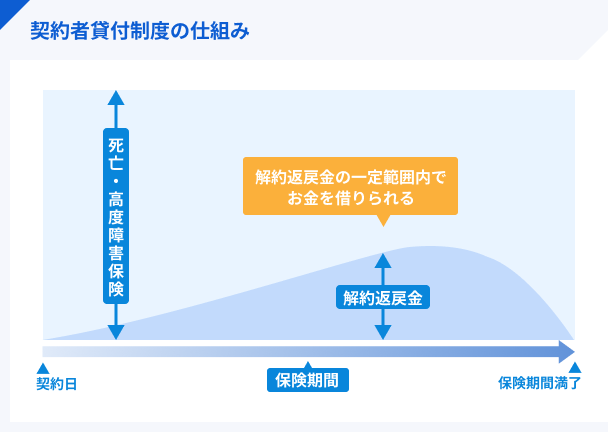

保険契約者貸付制度を利用する

保険契約者貸付制度とは、契約している生命保険の解約返戻金の一部を担保にして借入できる制度です。利息がかかるものの、比較的低金利で最短即日で入金されます。

また、借入金が解約返戻金の金額を上回らない限り、加入する生命保険の保障も有効です。

| 特徴 | 詳細 |

|---|---|

| 融資時間 | 最短即日〜2営業日程度 |

| 金利 | 年利2.0%〜3.0%程度 |

| 限度額 | 生命保険の解約返戻金の一定範囲内 |

ただし、利息は複利で計算されるため、長期で借入すれば返済金額が膨らんでしまいます。決められた返済日はありませんが、計画的に返済を進めましょう。

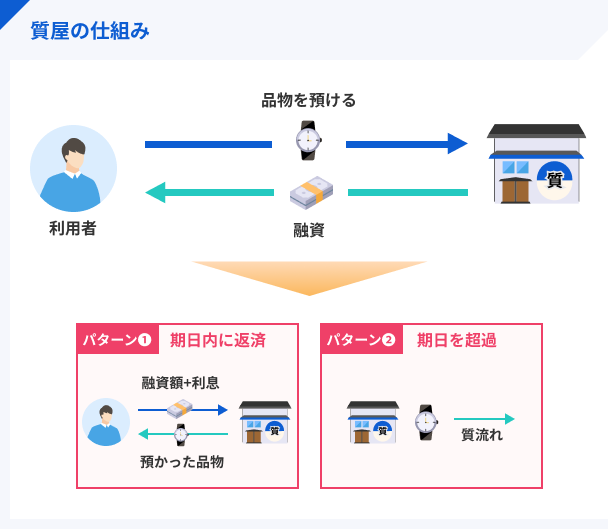

質屋を活用する

質屋とは、所有する品物を担保に入れ、査定額に応じた金額の範囲内で借入できる仕組みです。

成人に限られますが、必要事項の記入と本人確認書類の提示で借入ができます。

質屋に預けられるのは、以下のような品物です。

質屋に預けられる品物 |

- ブランド品などの高価な「バッグ」

- 指輪や腕時計などの「宝飾品」

- スマホやパソコンなどの「精密機器」

- カメラ

- ゲーム機

ただし、高価なものであっても保存状態が悪いものは質入れを断られる可能性もあります。

また、金利は月利5.0%程度で計算されるため、数カ月の借入でも利息の負担が大きいでしょう。たとえば10万円を3カ月間質屋で借入した場合、利息の計算は以下のようになります。

| 10万円を借りた場合 | 詳細 |

|---|---|

| 借入金額 | 10万円 |

| 期間 | 3カ月 |

| 金利 | 月5.0% |

| 1カ月の利息 | 借入金額×月利=10万円×5.0%=5,000円 |

| 3カ月の利息 | 5,000円×3カ月分=15,000円 |

あくまでも緊急時に、短期で借入する手段として考えたほうが良いでしょう。

クレジットカードのキャッシング枠を利用する

すでに保有しているクレジットカードにキャッシング枠が設定されている場合、コンビニATMなどですぐに借入できます。

キャッシング枠が設定されていない場合は審査を受けなければなりませんが、日頃の支払い状況に問題がなければ通過する可能性が高いでしょう。

ただし、キャッシング枠の設定からおこなう場合、融資まで日数がかかる傾向があります。また、借入には年率18.0%程度の利息もかかります。

長期で借入すると負担が大きくなることも覚えておいてください。

カードローンで借入する

クレジットカードのキャッシング枠を利用する方法と同様の借入方法として、カードローンがあります。

カードローンとは、銀行や消費者金融が提供する個人向けの融資サービスです。専用のローンカードもしくはスマホアプリなどを使い、審査で決められた利用限度額まで何度でも借入できます。

代表的なカードローンでは、テレビCMで有名な「アコム」や「プロミス」が挙げられます。

最短即日融資もできるため、緊急でお金を用意したい人にとっても便利に利用できるでしょう。

ただし、上限金利が年18.0%程度と高めに設定されているため、クレジットカードのキャッシング同様になるべく早く返済することが大切です。

利息が気になる場合は、銀行カードローンも検討してみてください。

消費者金融と比べて利用までに時間がかかる傾向がありますが、上限金利が年15.0%程度になるため返済の負担を軽減できます。

給料を前払いしてもらう

仕事をしている場合、給料の前払いを検討するのも手段のひとつです。

あまり知られていませんが、労働基準法では正社員・パートなどの雇用形態にかかわらず、給料の前払いが認められています。

ただし、前払いを受けられるのはすでに働いた分の給料に限ります。

また「病気」「出産」「災害」「死亡」など、緊急時にのみ適用されるものと定められているので注意が必要です。

公的支援制度を利用する

生活に困っている人を支援する制度として、厚生労働省が提供する「生活困窮者支援制度」があります。

以下のような支援により個人の自立を促す制度です。

| 事業名 | 内容 |

|---|---|

| 自立相談支援事業 | 支援プランの作成 |

| 住居確保給付金の支給 | 家賃相当額の支給 |

| 就労準備支援事業 | 就労の支援 |

| 家計改善支援事業 | 家計の立て直しのサポート |

| 就労訓練事業 | 一般就労が難しい人の就労訓練 |

| 生活困窮世帯の子どもの学習 | 子どもの生活・学習のサポート |

| 一時生活支援事業 | 住居のない人への衣食住の提供 |

制度の運用状況は各自治体によって異なります。

生活に苦しむほどの慢性的な金欠に悩まされている場合は、お住まいの地域の窓口に一度相談してみると良いでしょう。

親など周囲の人に助けを求める

カードローンの審査に通らなかった場合など、ほかに方法がないと感じた場合の最終手段は親や周囲の人に助けを求めることになるでしょう。

ただし、親しい間柄だからといって必ずしも援助を受けられるわけではありません。また、約束通りに返済ができなければ関係を絶たれてしまうリスクもあります。

現実的な返済計画を立てたうえで相談してください。

後日トラブルにならないよう、借用書を作成しておくことも大切です。

借用書に記載する事項 |

- 書類を作成した日付

- 収入印紙(借入額が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金額

- 借入日

- 年利

- 返済期限

- 返済方法

- 損害金の金額

自分で一から作成するのが難しいと感じる場合は、市販されている借用書を使用しましょう。

金欠になる主な原因

ここまでご紹介した対処法はあくまでも金欠の状態を乗り切るためのものなので、根本的な解決にはならない場合があります。

一時的に対処できても、また金欠状態になってしまうのでは意味がありません。

金欠になる根本的な原因を理解して、お金に困らない生活習慣を身につけましょう。

固定費が高い

毎月決まった支払いが発生する固定費が高いと、金欠に陥りやすくなります。

毎月かかる固定費は、自分で見直しをしない限り、支出が多い状態が続いてしまうからです。

比較的高額な出費でも、自動的に引き落とされているため、お金を支払っている感覚が薄れている可能性もあるでしょう。

買い物に計画性がない

買い物に計画性がないのも、金欠になる大きな原因です。

深く考えずに買い物をしてしまう衝動買いはもちろん、見栄による出費も要注意です。たとえば、常にスマホを最新機種に買い替えているという人もいるかもしれません。

「最新機種のほうがカッコいいから」など理由があるかもしれませんが、費用に見合ったリターンが得られているのか一度検討する余地はあるでしょう。

見栄のための出費が続けば、やはり金欠の原因になってしまいます。

貯蓄する習慣がない

貯蓄する習慣がないと、急な出費に対応できず金欠になる可能性が高いと考えられます。

お給料が入ると、口座にあるお金をすべて使ってしまうという人もいるかもしれません。そのような状態ではお金は一向に貯まらず、常にお金の心配がつきまとう生活になってしまいます。

以下は家計の金融行動に関する世論調査[総世帯]による、各世代の預貯金残高合計の平均です。こちらを参考に、どれくらいの貯蓄をしておくべきか考えてみましょう。

| 世代 | 現在保有している 預貯金残高合計 |

|---|---|

| 20歳代 | 163万円 |

| 30歳代 | 157万円 |

| 40歳代 | 244万円 |

| 50歳代 | 284万円 |

| 60歳代 | 388万円 |

収入が少ない

社会人の場合、そもそも収入が少ない可能性も考えられます。

生活の中で意識して節約していても、入ってくるお金自体が少なければ金欠になってしまう場合もあるでしょう。

また、病気やケガ、出産や育児などで働きに出られないケースもあるかもしれません。

金欠から脱出するための対策

金欠の原因が理解できたら、状況を改善する具体的な対策に取り組んでいきましょう。

今すぐ取り組める対策であれば、これまで金欠に苦しんできた人もすぐに行動に移せるはずです。

金欠からの脱出を目指す場合、主に以下の2つの方向からアプローチする必要があります。

金欠から脱出する2つの考え方 |

- 家計簿をつけて支出を見直す

- 収入を増やす努力をする

家計簿をつけて支出を見直す

まずは自分の家計の状況を把握すべく、家計簿をつけましょう。

金欠の対処法を考える場合と同様、正確に状況を把握することで取り組むべき対策が見えてきます。

家計簿をつけると自然に支出の見直しができ、家計の無駄が炙り出されるからです。

無駄な支出が明確になれば節約の意識が働き、出費が抑えられてきます。

また、「何にお金を使うか」の優先順位も決められるようになるでしょう。出費を見直す際には、ぜひ以下の3つを試してみてください。

支出を削減する具体的なアプローチ |

- 無駄な固定費を削減する

- 商品やサービスをダウングレードしてみる

- 節約レシピで自炊する

- なるべく歩いて移動する

- 毎日湯船にお湯を張らない

- 貯まっているポイントを使う

- クレジットカードの利用限度額を減額する

無駄な固定費を削減する

前述の通り、継続して支払いが発生する固定費の見直しが有効です。

固定費には、具体的には以下のようなものがあります。

固定費の一例 |

- 家賃

- 電気・水道・ガスなどの「光熱費」

- スマホやWi-Fiの「通信費」

- 生命保険

- 動画配信などの「サブスクリプション」

サブスクは無料期間後に解約するのを忘れてしまい、利用していないのに毎月料金を支払っている可能性もあります。毎月数百円でも、何件か契約しているだけである程度の金額になるでしょう。

定期的に見直し、必要ないものは解約してください。

最近は無料で楽しめるエンタメサービスも増えているので、比較サイトで自分に合ったものを見つけるなど工夫して節約しましょう。

商品やサービスをダウングレードしてみる

普段使っている化粧品や日用品を、一度価格の安いものにダウングレードしてみても良いでしょう。

「長年使っているから」「自分にはこれが合っているから」というものでも、価格を下げても意外に効果が遜色ない場合もあります。

商品開発は年々技術が進歩しているため、以前から使っている高価なものより、最近発売された安いもののほうが機能が優れていることも珍しくありません。

ほかにも、量販店が提供しているプライベートブランドの商品は、品質が良く価格も安い傾向があります。視野を広げ、新しい製品にも積極的にチャレンジしていきましょう。

節約レシピで自炊する

食費の節約のため、節約レシピで自炊しましょう。

外食ばかりしていると、どうしてもお金がかかってしまいます。かといって、単純に食べるものの量や質を落としてしまっては健康に影響が出かねません。

そこで活用したいのが、スーパーで売っている季節の野菜です。

季節の野菜は鮮度が良く栄養価が高いだけでなく、旬を迎えると収穫量が多くなり、需要と供給のバランスによって価格が下がります。

以下の主な季節の野菜を確認し、日頃の食事に積極的に取り入れてみましょう。

| 季節 | 主な旬の野菜 |

|---|---|

| 春 | キャベツ、さやえんどう、アスパラ、 しいたけ、ブロッコリー |

| 夏 | ピーマン、トマト、なす、きゅうり、オクラ |

| 秋 | さつまいも、にんじん、里芋、じゃがいも、春菊 |

| 冬 | 白菜、ねぎ、大根、ほうれん草、小松菜、れんこん |

もちろん、野菜だけ食べていてはタンパク質が不足してしまうので、肉や魚なども取り入れてください。

節約レシピでぜひ取り入れてもらいたいのが「豚ひき肉」もしくは「鶏ひき肉」です。肉類の中では比較的安価で、価格も安定しています。季節の野菜と合わせれば、満足度も高い一品になるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

スーパーで買い物をする際には「見切り品」もぜひ選択肢に入れてみてください。見切り品とは、消費期限や賞味期限が迫っていることにより値引きされている商品です。期限が迫っているとはいえ、期限までに消費すれば品質に問題はありません。その日のうちに使う食材を買う際には、ぜひチェックしてみてください。

なるべく歩いて移動する

少しでも交通費を節約するため、少しの距離は歩いて移動しましょう。

タクシーはもちろん、1回200円程度の近距離の電車やバスでの移動も、積み重なればそれなりの金額になります。

特に電車やバスの場合、利用するとかえって目的地まで遠回りになるケースもあるかもしれません。

いつも当たり前に電車やバスを利用しているルートを見直してみると、より少ないお金で済む場合もあります。無理のない範囲で、ぜひ生活に取り入れてみてください。

毎日湯船にお湯を張らない

意外にお金がかかっているのがお風呂です。

毎日湯船にお湯を張っていると水道代とガス代の負担が大きくなってしまうので、なるべくシャワーで済ませるか、必要に応じて足湯を取り入れるようにしましょう。

節約の効果が理解できるよう、以下に東京都在住の人が毎日お風呂を張った場合の水道代・ガス代の一例を示しました。

| 水道代およびガス代 | 料金 |

|---|---|

| 湯を張った場合の水道代※1 | 1リットルあたりの水道代×平均的な水量 =0.24円×200リットル=48円 |

| 湯を張った場合のガス代※2 | 基準単位料金×ガス使用量 =145.31円×0.502㎥≒72.95円 1カ月あたりの基本料金÷日数 =759円÷30日=25.3円 72.95円+25.3円=98.25円 |

※1:1リットルあたりの水道代は東京都水道局HPで参考値にされているものを使用。

※2:ガス基本料金・基準単位料金は東京ガスのもの(2024年2月現在)を使用。

つまり、お風呂にお湯を張るだけで毎回48円+98.25円=146.25円かかり、1カ月にすれば146.25×30日=4,387円かかることになります。

これを足湯に置き換えると、必要なお湯の量は200リットルから20リットル程度まで減り、1回あたりの水道代・ガス代は10分の1の14.625円になります。

つまり、単純計算で1カ月あたり3948.75円の節約になるわけです。

足湯に変更した場合の節約額 |

- 1回あたり=146.25円−14.625円=131.625円

- 1カ月あたり=131.625円×30日=3948.75円

4,000円近い金額になるため、金欠の状況では大きな違いになるでしょう。冷えや疲れを解消するなど健康効果の高い入浴を完全にやめてしまうのではなく、足湯と併用することによる節約も意識してください。

貯まっているポイントを使う

クレジットカードやネットショッピングなどの利用で貯まっているポイントを日常の支払いに充てれば、その分お金を使わずに済みます。

特に、クレジットカードなどでポイント交換の手続きが必要なものは、意外に使っていない可能性が高いです。ポイント交換は、カードの会員ページで手続きできます。

ログインさえすれば手続きは難しくないので、億劫がらずにチャレンジしましょう。

クレジットカードの利用限度額を減額する

利用限度額が大きいと、気持ちも大きくなりつい使いすぎてしまう人もいます。

お給料が入ってもその大半がクレジットカードの支払いに消えてしまうため、翌月のカードの利用額まで増えることにもなりかねません。

このような悪循環を絶つには、そもそもクレジットカードで支払える金額を減らしてしまうのが効果的です。

収入を増やす努力をする

支出の見直しをおこなっても家計のバランスが整わない場合、収入を増やす努力も大切です。

収入が増えれば家計に余裕ができるのはもちろん、貯蓄もしやすくなります。

こちらも具体的な方法をまとめているので、できるものから取り組んでみてください。

収入を増やす具体的なアプローチ |

- ポイントサイトを活用する

- 昇給や転職を目指す

- アルバイトや副業を始める

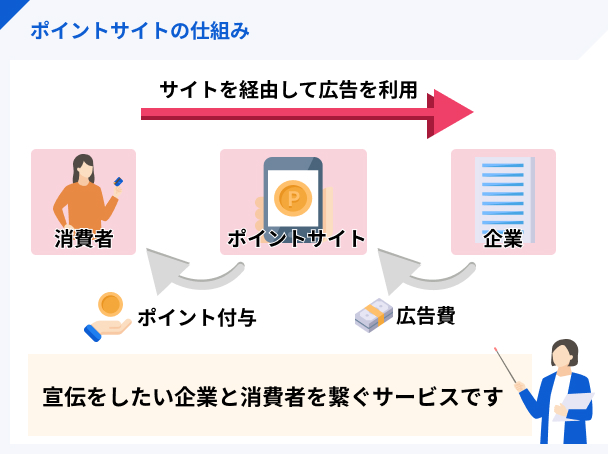

ポイントサイトを活用する

ネットショッピングでのお買い物やサービスの利用などの際、ポイントサイトを活用してみましょう。

ポイントサイトとは、商品やサービスの宣伝をしたい企業と、ポイントを貯めたい消費者をつなぐ仕組みです。企業が新規顧客獲得に充てている広告費を、ポイントとして還元します。

いつものサービスを利用する際、ポイントサイトを経由するだけでポイントが貯まります。

ポイントサイトの案件の一例 |

- ネットショッピングの利用額の1.5%をポイント還元

- 化粧品の初回限定お試しセット利用で1,000円相当のポイント還元

- クレジットカードの新規発行で5,000円相当のポイント還元

ポイントサイトにより異なりますが、貯まったポイントには以下のように豊富な使い道があります。

ポイントサイトのポイントの使い道の例 |

- 銀行口座に現金でキャッシュバック

- 電子マネーにチャージ

- ギフト券に交換

- マイルに交換

- 仮想通貨に交換

現金や電子マネーに交換すれば、生活費の補填になるでしょう。

昇給や転職を目指す

本業の収入アップのため、昇給や転職を目指すのも効果的です。

昇給要件は企業により異なりますが、資格取得を要件にしている企業も多いはずです。勤務先の昇給システムを確認し、昇給要件となる資格にチャレンジしてみてください。

また、ときには自分の仕事の成果を上司にアピールすることも大切です。成果を定期的に報告し、可能であれば給料アップを交渉しても良いでしょう。

ただし、会社全体の業績などによりどれだけ努力をしても昇給が見込めない企業もあります。

そのような場合は転職も視野に入れてみてください。

アルバイトや副業を始める

アルバイトや副業を始めて、無理のない範囲で働く時間を増やしてみましょう。

学生なら、週に数日でもアルバイトをすることで定期収入が作れます。定期収入があれば、クレジットカードのキャッシング枠の設定や、カードローン申込の審査で有利に働く可能性があります。

社会人の場合は、本業での昇給を目指しつつ、副業にもチャレンジしてみると良いでしょう。

オンラインでできる副業もあるので、以下の例を参考に検討してみてください。

オンラインでできる副業の一例 |

- アンケートモニター

- WEBライター

- 動画編集者

- オンライン秘書

内容によっては、本業にも活かせるスキルが身につくかもしれません。

金欠でもやってはいけないこと

金欠の状態が続くと不安が大きくなり、冷静な判断ができなくなってしまうこともあります。

ただし、どれほどお金に困っていても、以下のようなものに手を出してはなりません。

金欠でもやってはいけないこと |

- クレジットカードなどの支払いを滞納する

- ギャンブルに手を出す

- 違法業者から借入する

今後の人生にも影響を与えかねないため、適切な方法で対処しましょう。

クレジットカードなどの支払いを滞納する

クレジットカードなどの支払いを長期間滞納すると、信用情報に登録される可能性があります。

信用情報とは、クレジットやローンに関する個人の情報のことです。新規申込や滞納などの履歴がCICなどの信用情報機関に登録されています。

長期間の滞納は信用情報に5年間登録され、クレジットカードやローンの審査に通らなくなる可能性があります。

どうしても支払えない場合はリボ払いや分割払いも活用し、滞納しないことを優先しましょう。

ギャンブルに手を出す

金欠解消のためにギャンブルに手を出したくなる人もいるかもしれませんが、これもやめましょう。

ギャンブルは必ず儲かるものではなく、かえって大きな損失を被る場合があります。

また、依存性が強いのもギャンブルの特徴です。「あと少し続ければ大きな儲けが出るかも」とギャンブルにこだわり続け、損失を膨らませてしまうケースもあります。

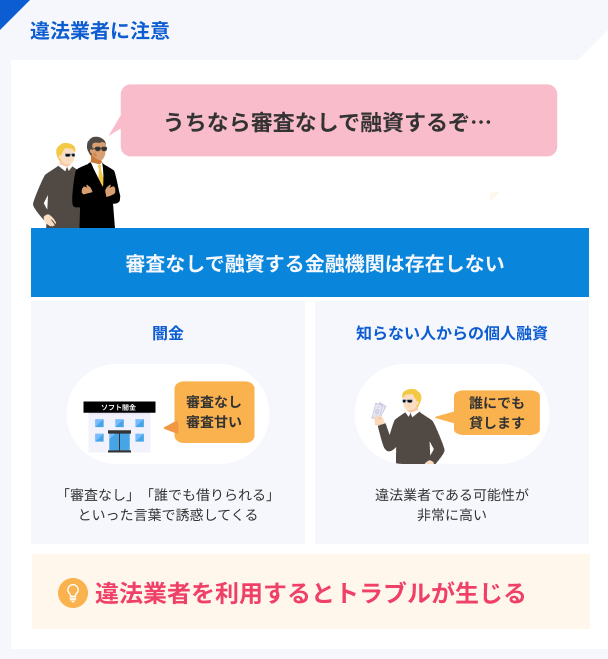

違法業者から借入する

違法業者からの借入も絶対にやめましょう。

違法業者は「闇金」とも呼ばれ、信用情報に問題がある人など、他社では借入が難しい人に法外な金利で融資しています。

利息の負担で返済が難しくなるだけでなく、取り立てと称した嫌がらせをされるなどトラブルに巻き込まれかねません。

また、最近よく見られるSNS個人間融資も違法です。

SNS個人間融資とは、SNSやインターネットで個人間で金銭の貸し借りをする行為を指します。金銭の貸し借りは「貸金業」にあたるため、国または都道府県の許可が必要です。

個人情報が悪用されるなどのトラブルが発生するリスクもあるため、絶対に手を出さないようにしましょう。

まとめ

金欠で困っているときは、まずは冷静に状況を把握するのが大切です。

一時的な金欠ですぐにでもお金が必要な場合は、クレジットカードのキャッシング枠やカードローンの利用を検討しましょう。

ただし、一時的な対処法では金欠の根本的な解決にならない可能性があります。支出を削ったり収入を増やしたりする努力をして、再び金欠にならない家計を目指してください。

マネット編集担当/キャッシングガイド

奥山 裕基

最近では、動画サイトをはじめとしたサブスクリプションを複数契約している人が多いでしょう。サブスクリプションは、使っていないとしても手続きをしない限り自動更新されて毎月支払いが発生します。解約していいものがないか、月末に見直す習慣をつけましょう。