家賃を滞納したら追い出される?払えないときの対処法や相談窓口を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 家賃の滞納によって遅延損害金の請求や信用情報への登録が起こり得る

- 家賃を払えない場合、すぐに追い出されるわけではない

- 家賃が払えないときは、公的支援やカードローンで一時的に補う方法もある

家賃を払えないと、遅延損害金が生じたり、信用情報に滞納の事実が登録されたりします。

深刻な場合、賃貸借契約が解除されて強制退去を迫られるケースもあります。そのため、家賃を払えない状況になったら、早めに対処することが重要です。

公的な制度では、一定の条件を満たすと家賃相当額を支給する「住居確保給付金」があります。本記事では、家賃を払えないことによって生じ得る問題を具体的に解説します。

もし、「住居確保給付金」の利用が難しい場合は、ほかの方法で家賃を用意する必要があります。こちらの、「今すぐお金が必要なときの対処法」の記事でお金を借りる方法をたくさん紹介しているので、気になる人は併せてご覧ください。

家賃の滞納によって生じる可能性がある4つの問題

家賃を払えない状態が続くと、さまざまなトラブルや影響が生じる可能性があります。

たとえば、滞納した期間によって遅延損害金が請求されたり、信用情報に履歴が残ったりします。

深刻な場合、強制退去を求められるケースもあるため、早めに適切な対応をとることが重要です。

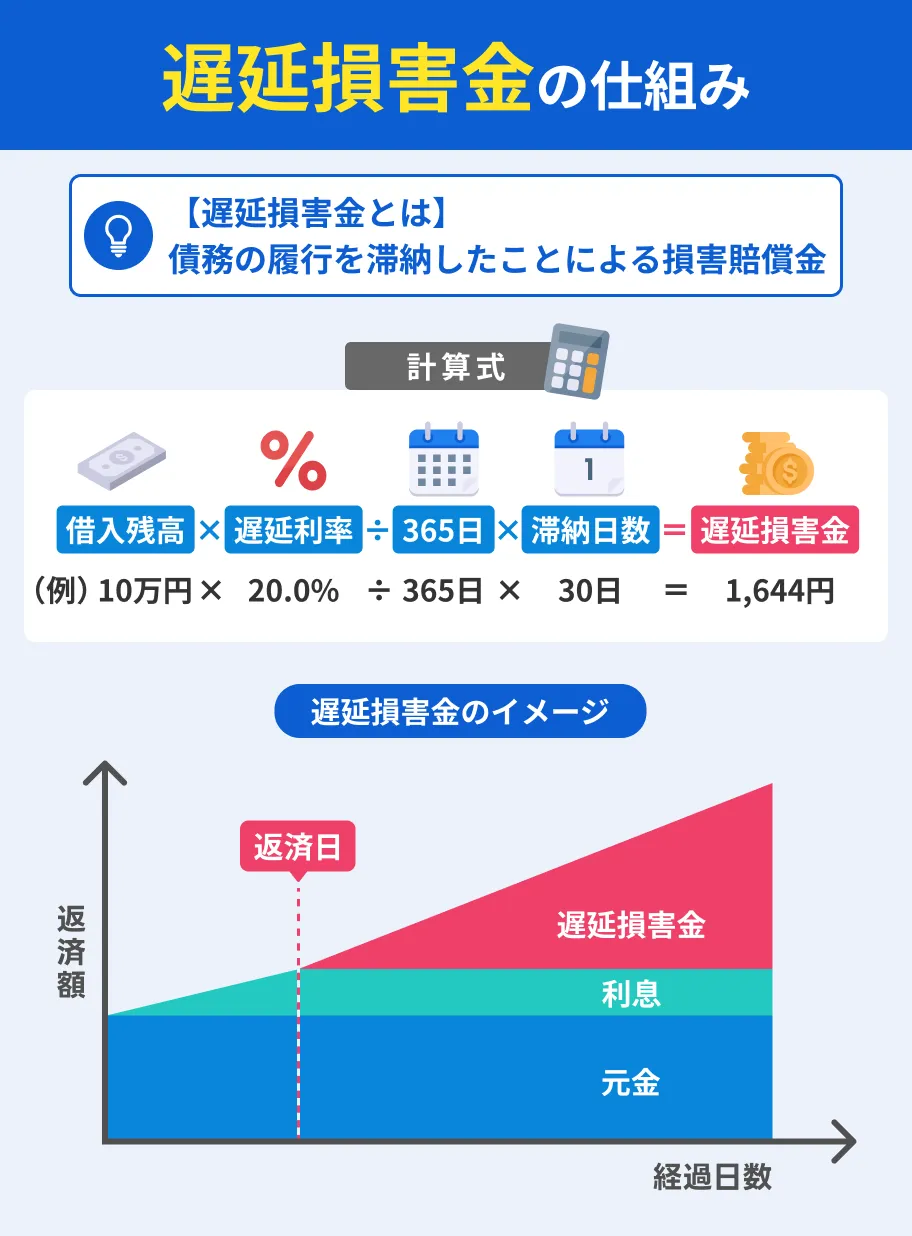

問題1|遅延損害金を請求される

家を借りる場合、貸主と借主の間で賃貸借契約を結ぶのが一般的です。

賃貸借契約書には、物件の概要・契約期間・家賃の金額・支払方法・遅延損害金など、さまざまな取り決めが記載されています。

遅延損害金とは、家賃の支払期限を過ぎた場合に、借主が追加で負担しなければならない金額です。

賃貸借契約書に「遅延損害金」の定めがある場合、滞納した日数に応じて請求されます。

なお、消費者契約法によって、遅延損害金の利率上限は年14.6%と定められています。

長期的に滞納している場合や家賃が高額なケースでは、遅延損害金による影響が大きくなるでしょう。賃貸借契約書を確認し、早めに対処する必要があります。

問題2|賃貸借契約を解除されて退去を迫られる

一般的に、賃貸借契約には毎月の家賃の支払期限が明記されています。そのため、家賃の滞納は契約違反であり、放置すると深刻なトラブルへ発展する可能性があります。

問題となるのは、家賃の滞納によって、貸主・借主の信頼関係が破綻した場合です。信頼関係が崩れたと見なされると、賃貸借契約を解除されて退去を迫られるケースもあります。

なお、1回の滞納で必ずしも追い出されるわけではありません。

賃貸借契約における「信頼関係」は、滞納している期間・金額・事情・過去の支払状況などから総合的に判断されます。

たとえば、2〜3日程度の滞納であっても、無断で繰り返されると貸主側の印象は良くないでしょう。収入の減少や病気など家賃を払えない事情があるならば、早めに相談することが大切です。

問題3|滞納分の家賃を連帯保証人に請求される

家を借りる際、連帯保証人を求められるケースは少なくありません。連帯保証人とは、借主が家賃を滞納した場合、その支払義務を借主本人と同等に負う人です。

連帯保証人は、以下の「催告・検索の抗弁権」という権利を排除されています。

| 催告の抗弁権 | 家賃の支払いについて、まずは「借主本人に督促してください」と主張できる権利 |

|---|---|

| 検索の抗弁権 | 家賃の支払いについて、まずは「借主本人の財産を差し押さえてください」と主張できる権利 |

上記の権利をもたない連帯保証人は、いきなり貸主側から家賃を請求された場合でも、原則として断れません。そのため、借主が家賃を払わないままでいると、連帯保証人にも影響が生じます。

たとえば、親や友人が連帯保証人となっている場合、予告なく家賃が請求されると、相手に不安や戸惑いを与えるだけでなく、その信頼関係にも影響を及ぼすでしょう。

問題4|信用情報に家賃を滞納した履歴が登録される

賃貸借契約の締結において、保証会社との契約が条件となるケースもあります。保証会社とは、借主が払えなくなった場合に、代わりに家賃を支払う会社です。

ただし、保証会社が立て替えた家賃は、あとから借主に対して請求されます。そのため、「保証会社が払ってくれるから大丈夫」と家賃を払わないままでいると、法的措置へ発展する可能性もあります。

また、契約した保証会社が信用情報機関に加盟している場合、立替や滞納の履歴が登録・保有されます。

信用情報に、家賃の滞納・立替といった履歴が登録された場合、クレジットカードやローンの審査で不利に働く可能性があります。家賃の支払いは、住まいの確保だけでなく、自分自身の信用にも結びつくことを意識しておきましょう。

家賃を払えない場合の対処方法と相談先

失業や減収などさまざまな事情によって、家賃を払えない状況に陥る人は少なくありません。

しかし、家賃の滞納を放置していると、遅延損害金や強制退去といった深刻な事態につながる可能性があります。家賃を払えないときは、早い段階で適切に対処することが重要です。

対処法1|住居確保給付金など公的制度を利用する

国は、収入が減少した世帯や高齢者がいる世帯などを対象とした公的支援制度を設けています。条件を満たせば、家賃相当額が支給されたり、生活資金のための貸付を受けられたりします。

まずは、受けられる公的支援制度の有無を確認しましょう。

住居確保給付金

住居確保給付金とは、離職や廃業などによって収入が減少している人を対象に、市区町村ごとに定める額を上限として「3カ月間の家賃を支給する」制度です。

以下のいずれかに該当する人が、制度の対象となります。

住居確保給付金の対象となる人 |

- 離職または廃業後2年以内である人

- 個人の責任や都合ではない理由で、離職・廃業と同程度まで収入が減っている人

また、家賃の支給を受けるには、以下のように収入・資産・就職活動の要件を満たす必要があります。

| 要件 | 具体的な内容 |

|---|---|

| 収入 | ・直近の世帯月収が「市町村民税の均等額が非課税となる額の12分の1(基準額)」と「家賃」の合計額より少ない |

| 資産 | ・預貯金などの資産合計が「基準額の6倍(その額が100万円を超える場合は100万円)」以下である |

| 就職活動 | ・ハローワークへの求職申込・職業相談を月に2回以上おこなっている ・企業などへの応募を週1回以上おこなっている |

自営業者の場合、「経営改善の取り組み」が求職活動要件として認められるケースもあります。家賃の支給が決まると、原則として、貸主などの口座に自治体から直接振込されます。

なお、実際の支給額は、居住する市区町村や世帯人数によって異なるため、地域の自立相談支援機関へお問い合わせください。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者・障害者・高齢者を対象に、低利子または無利子で貸付をします。貸付資金は、以下の通り4種類あります。

貸付資金の種類 |

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

総合支援資金には、生活を立て直すために必要な生活費や、敷金・礼金など賃貸契約を結ぶために必要な費用が含まれます。総合支援資金の貸付対象は、下記の要件をすべて満たす人です。

総合支援資金の貸付要件 |

- 低所得者世帯(市町村民税非課税制度)で失業や収入減少により生活に困窮している

- 公的書類で本人確認が可能である

- 「現在住居がある」または「住居確保給付金の申請をおこなって住居の確保が確実に見込まれる」

- 自立相談支援事業および社会福祉協議会・ハローワークなど関係機関からの継続的な支援に同意している

- 社会福祉協議会などの貸付および支援によって自立した生活を営むことが可能となり償還を見込める

- ほかの公的給付・貸付を受けられず、生活費をまかなえない

総合支援資金の相談・手続きの窓口は、市区町村の社会福祉協議会です。

なお、総合支援資金は、原則として「住居がある人」が対象です。

そのため、住居がない人は、総合支援資金を申込する前に、住居確保給付金を申請して住まいの確保を優先してください。

対処法2|カードローンで借入をおこなう

一時的に資金を補填する方法として、「カードローンからの借入」があります。

消費者金融であれば、即日での融資を受けられる可能性があるため、急ぎの資金不足にも適しています。

なお、公的な貸付制度と比べると金利は高い傾向にあるため、計画的に利用しましょう。

特に審査が早いカードローンを紹介!

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

審査が迅速な消費者金融は多くありますが、なかでもプロミスは「最短3分」での即日融資を受けられます。

「当日中に家賃を振込したい」といった急な資金ニーズにも対応しやすい点がメリットです。

また、24時間365日いつでも申込手続きできるため、平日の昼間が忙しい人でも夜間や休日に手続きを進められます。

なお、審査の状況や申込の時間帯によっては、即日での融資が難しいケースもあるため、余裕をもって手続きしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは特に「本当に当日中に借りられた!」との声が多いカードローンです。審査スピードに加え初回借入日の翌日からスタートする無利息期間※も好評です。

※プロミスを初めて利用する顧客で、メールアドレスの登録とWeb明細の利用をしている人が対象です

対処法3|日払いの単発アルバイトでお金を稼ぐ

短期間で家賃分の資金を確保する場合、日払いの単発アルバイトで稼ぐのも有効な方法です。

ただ、「日払い」は「給与の締め日が1日単位」という意味で、支払いが当日とは限りません。当日の支払を希望する場合は「即日払い」のアルバイトを探しましょう。

なお、単発・短期のアルバイトは気軽に働けますが、不当な残業やノルマなどのトラブルに巻き込まれないように求人情報をしっかり確認しましょう。

相談先1|管理会社や大家に支払の猶予・分割払いの可否を相談する

急な出費や収入の減少など一時的な事情であれば、まずは管理会社や大家に相談しましょう。

家賃を払えない事情によっては、支払期日を伸ばしたり、分割払いで対応してもらえたりするケースがあります。

たとえば、「給料日まで1週間待ってほしい」といった相談は、早めに連絡を入れておくことで信頼関係を保ちやすくなります。

無断で家賃を滞納するより、早い段階で相談しておく方が貸主側との信頼関係を壊さずに済むでしょう。

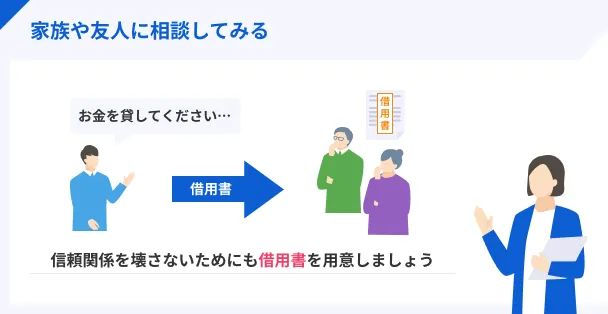

相談先2|連帯保証人や親族にお金を借りられるか相談する

家賃を払えないときは、親族や知人に事情を説明し、一時的にお金を借りられるか相談するのも方法のひとつです。

特に、親族や友人が連帯保証人となっている場合、相手に迷惑がかかる前に相談してみましょう。

たとえば、「1カ月後には収入がある」や「分割で返済する」など具体的な計画を提示すると、相手の理解を得られる可能性が高まります。

「経済的な援助を相談するのは気が引ける」と感じる人も少なくないでしょう。しかし、無断で家賃を滞納するよりも、誠実に相談する方が周囲との信頼関係も保ちやすくなります。

また、親族や友人からお金を借りる際、借用書を作成しておくと、金銭のトラブルを防ぐだけでなく相手に安心感を与えられます。借用書には、借りる金額・返済日・返済方法などを明記しましょう。

相談先3|生活困窮者自立支援制度の窓口で相談する

厚生労働省による「生活困窮者自立支援制度」は、「家賃を払えない」や「仕事が見つからない」など、さまざまな理由で生活に困っている人をサポートする制度です。具体的な支援事業は、以下の通りです。

| 支援事業 | 内容 |

|---|---|

| 自立相談支援事業 | 支援員と相談し、具体的な支援プランを作成する |

| 就労準備支援事業 | すぐに就労が難しい人を対象に、6カ月〜1年間プログラムにそって一般就労に向けた基礎能力を養う |

| 就労訓練事業 | 個別の就労支援プログラムに基づいて一般就労に向けた支援を中長期的に実施する |

| 一時生活支援事業 | 住居がない人などを対象に、一定期間の宿泊場所・衣食を提供する |

| 住居確保給付金の支給 | 離職などで住居がない人などに対して、一定期間の家賃相当額を支給する |

| 家計改善支援事業 | 相談者が自ら家計を管理できるように支援計画の作成・相談支援・貸付のあっせんなどをおこなう |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援・生活習慣・居場所づくり・進学に関する支援をおこなう |

家賃相当額を支給する「住居確保給付金」だけでなく、生活を立て直すための支援プランを作成したり、就労の支援や衣食住の提供をおこなったりします。

家賃だけでなく、生活に関する困りごとがある人は、居住している地域の自立相談支援機関に問い合わせてみましょう。

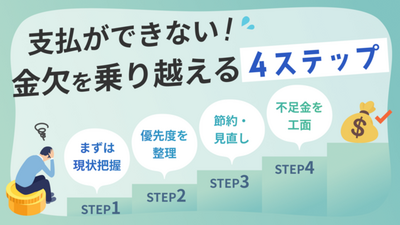

家賃が払えない状況を根本的に解決する方法

一時的な借入や支援制度の活用によって家賃を払えたとしても、現在の家計を根本的に見直さないと、同じ状況を繰り返す可能性があります。

安定して家賃を払えるように家計を整えるには、収支のバランスや固定費などの見直しが重要です。

方法1|家賃の負担が少ない物件へ住み替える

家賃が現在の収入に対して過大である場合、より負担の少ない物件への住み替えは、毎月の固定費の削減に効果的です。

たとえば、「収入に対して20〜30%の範囲内の家賃」など、収入に対する割合を目安に物件を探すのも良いでしょう。

ただし、収入と家賃の適切なバランスは、家庭によって異なります。

たとえば、子育て中で教育費や食費が多くかかる家庭と、単身で生活している家庭では、家賃に充てられる割合にも差が生じるためです。

間取り・築年数・立地条件などを少し妥協すれば、現在よりも手頃な物件に住み替えられる可能性はあります。引っ越し費用などは必要ですが、長期的にみれば支出の削減効果は大きいでしょう。

方法2|家計を見直して改善する

家賃だけでなく、家計全体を見直して収支のバランスを整えることも重要です。特に、見直し効果が大きいのは、「固定費」の削減です。

見直し効果が高い固定費の例 |

- 保険料

- 通信料

- サブスクリプション

- 住宅ローン

- クレジットカードなどの年会費

たとえば、生命保険や医療保険は、必要以上の保障に加入していると、保険料が過大となるケースがあります。

年齢や家族構成の変化に応じて保障内容を見直し、必要最低限のプランに加入しましょう。

また、スマホを格安SIMに変更したり、使用していないサブスクリプションを解約したりすることで、月々の支出を減らせます。

貸金業務取扱主任者・FP|村上敬

家計の「見える化」から始めましょう。

まず、家計簿アプリなどを使い、最低1カ月、何にいくら使っているかを正確に把握する「見える化」から始めましょう。

次に見直すのは、毎月一定額が出ていく「固定費」です。一度見直せば節約効果がずっと続くため、無理なく効果を実感できます。

固定費をスリムにした後で、食費や日用品などの「変動費」の節約に進むのが、挫折しにくい最も効率的な進め方です。

よくある質問

まとめ

家賃が払えないと、遅延損害金を請求されたり信用情報にデータが登録されたりする可能性があります。また、貸主側との信頼関係が崩れると、賃貸借契約の解除や強制退去といったケースもあるため、早い段階で相談することが重要です。

家賃が払えないときは、家賃相当額が支給される公的制度や、カードローンなどで資金を補填する方法があります。

離職などで収入が減少している人は、適用を受けられる公的支援がないか確認しましょう。消費者金融のカードローンであれば、即日で融資を受けられる可能性があります。

ただし、公的な貸付制度よりも金利は高い傾向にあるため、計画的に利用してください。

貸金業務取扱主任者・FP|村上敬

信用情報に滞納の登録があるとさまざまなローン審査に影響します。

クレジットカードや消費者金融の審査において信用情報は必ず確認されます。

後日家賃を支払ったとしても、過去に長期の滞納をしたという登録は数年残り、その後のクレジットカードやローンの審査に影響してしまいます。

そのため、信用情報に登録される前に問題を解消することが非常に大切です。