信用情報とは? 管理団体や登録時のリスクをわかりやすく解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用情報は金融審査の重要な判断材料

- 異動情報が登録されると審査に影響大

- 信用情報機関への情報開示方法

クレジットカードやローンの申込をすると金融機関などが実施する審査を受けることになりますが、そのときの判断材料となるのが信用情報です。

信用情報には、借入をはじめとした個人の金融取引の履歴が記録されており、登録されている内容次第では、審査に通過できなくなる可能性があります。

信用情報は審査において重要な項目ですが、詳しくは知らない人も多いのではないでしょうか。

本記事では、信用情報に登録される内容について解説します。信用情報に問題がある状態になったときに起こるリスクについても説明しているので、ぜひ参考にしてください。

信用情報とは

信用情報とは、クレジットやローンの契約および申込に関する情報です。

信用情報は、信用情報機関と呼ばれる団体が管理しています。また、信用情報機関は3つ存在しており、それぞれ密接な関係性を持ちます。

信用情報機関

信用情報機関

ここでは、信用情報が利用される場面や信用情報機関の関係性について、解説します。

信用情報が使われる場面

信用情報は、ローンやクレジットカードの申込者の信用度を図るための判断材料として用いられます。

以下のようなサービスの申込を受けた提供者側が、信用情報機関に照会します。

信用情報が使われる場面 |

- クレジットカード

- カードローン

- フリーローン

- 目的別ローン(カーローン、住宅ローン) など

返済能力がない申込者がクレジットカードやローンを利用してしまうと、サービスの提供者側が損失を被りかねません。

そのため、利用しても問題ないかどうかを確認するために審査をおこないます。

信用情報などを元に「融資しても問題ない」と提供者側が判断すれば、申込者は審査通過となり、金融サービスを利用できます。

ちなみに、クレジットカードやローンの審査可否は信用情報のほかに、年収や職業などの申込情報も含め、総合的に判断されます。

なお、申込者側も自分の信用情報を把握するために信用情報機関への開示請求が可能です。

開示請求によって自分が金融サービスの審査に通過できる可能性があるのか判断できるメリットがあります。

3つの信用情報機関は情報を共有している

信用情報機関は3つあり、それぞれネットワークを構築して情報を共有しています。共有する情報によってネットワークが異なり、それぞれ以下のようになっています。

| ネットワーク名 | 対象団体 | 目的 |

|---|---|---|

| FINE | CIC、KSC | 顧客の総借入残高を把握する |

| CRIN | CIC、KSC、JICC | 消費者への過剰貸付や 多重債務者の発生防止を目的に 滞納情報や申告情報を共有する |

| IDEA | CIC、KSC、JICC | カードローンや クレジットカードキャッシング、 貸金業法対象貸付にかかる 債務などの情報を共有する |

申込者の情報を取りこぼすことがないように、信用情報機関の間で情報共有する体制が整っています。

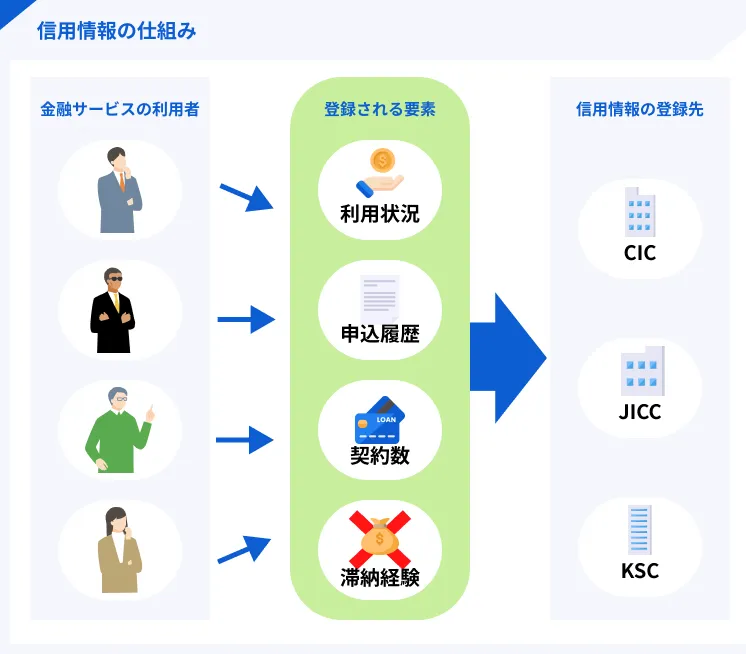

信用情報として登録される内容

金融サービスに申込をしたり利用したりすると、信用情報として登録されます。しかし、どのような情報が登録されているのか気になる人は多いのではないでしょうか。

ここからは、信用情報として登録される情報の内容について解説します。大きく分けると、以下の3種類です。

本人に関する情報

登録者個人を判別するため、主に以下のような情報が登録されています。

信用情報に登録される本人情報 |

- 氏名

- 生年月日

- 性別

- 住所

- 電話番号

- 勤務先

- 運転免許証の番号

ただし、信用情報機関によって登録される情報が異なる場合があります。

金融サービスの利用情報

金融サービスの申込および利用時の状況も登録されます。具体的な内容は以下のようになっています。

| 金融サービスの利用情報 | 詳細 |

|---|---|

| 契約内容 | 契約内容、契約日、貸付金額など |

| 返済状況 | 入金日、残高額、完済日、 滞納の有無など |

| 申込情報 | 本人情報、申込日、申込サービスの内容など |

すでに金融サービスを利用している人は、5年以内の利用状況が信用情報に登録されていることは理解しておきましょう。

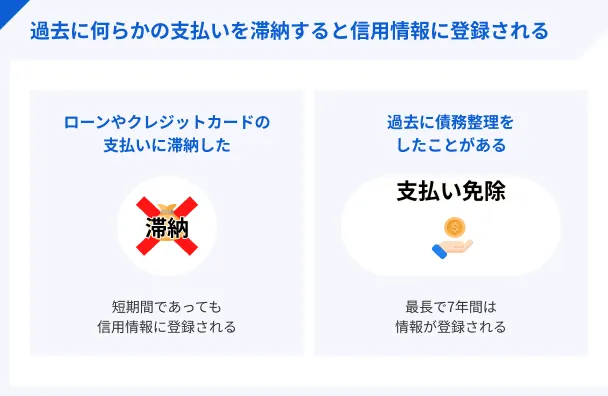

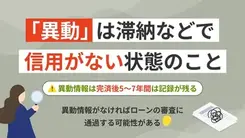

異動情報の有無

異動情報も信用情報に登録されるので、利用状況が悪い人は注意が必要です。異動情報とは、信用情報に登録されるネガティブな情報のことで、「ブラックリスト」と呼ばれることもあります。

異動情報に分類される内容は以下のとおりです。

異動情報として登録される異動情報 |

- 長期に渡る滞納

- 債務整理

- 代位弁済

- 強制解約など

クレジットカードやローンの滞納はもちろん、債務整理などの大きな異動情報も含まれます。異動情報に登録されてしまうと、金融サービスの利用審査に通過するのは難しくなると考えてください。

ちなみに、クレジットカードやローンの滞納については、異動情報に登録される基準が信用情報機関によって異なります。

| 信用情報機関 | 滞納時の異動情報への登録基準 |

|---|---|

| CIC (株式会社シー・アイ・シー) |

61日以上または3カ月以上 |

| JICC (株式会社日本信用情報機構) |

入金予定日から 3カ月以上に渡って入金がなく、 元金・利息ともに遅延している |

| KSC (全国銀行個人信用情報センター) |

返済日が過ぎても 一定期間返済をされない |

信用情報機関に異動情報が登録されるリスク5選

信用情報機関に登録される情報は多岐に渡りますが、その中でも、異動情報が登録されてしまうと、今後金融サービスを利用できなくなる可能性が高まります。

異動・異動情報異動情報が登録された際に起こりうるリスクは、以下の5つです。

1. 金融機関から借入ができなくなる

異動情報として登録されると、金融機関などからの借入審査に通過できなくなるでしょう。

通過できたとしても、金利が高めに設定されるなどのデメリットがあります。資金の貸し手は貸倒れの危険に備えて、返済が困難になる可能性が高い利用者には高い金利を設定する傾向にあります。

借入ができなくなると自動車や住宅などの購入が難しくなり、今後のライフプランの設計に大きな支障をきたしかねません。

2. クレジットカードの契約・更新が難しくなる

クレジットカードでは申込時と更新時に、審査がおこなわれています。

申込時に問題なかった人でも、長期に渡って支払いを滞納したり異動情報に登録されたりすると、更新時に審査落ちとなる可能性が高いでしょう。

クレジットカードの審査に落ちた場合は、信用情報に申込履歴が残る6カ月間を過ぎた後に、再度申込をしてみてください。

3. 賃貸物件が借りられない場合がある

賃貸契約の際にも、信用情報が影響を及ぼす場合があります。

前提として、不動産会社や管理人が申込者の信用情報を照会することはありません。

信用情報を照会するのは、管理人が委託している賃貸保証会社です。賃貸保証会社を利用すれば連帯保証人を立てる必要がないことから、近年の賃貸契約で増加の傾向が見られます。

賃貸保証会社は、賃貸審査のときに申込者の信用情報を照会します。そのため、異動情報が登録されていると、賃貸審査に落とされることがあります。

異動情報が原因で賃貸審査に落ちてしまった場合は、連帯保証人を立てる形式に変更できないか不動産会社や管理人に交渉してみてください。

それでも無理だった場合は、賃貸保証会社を介さない物件を探すようにしましょう。

4. 保証人・連帯保証人になれない場合がある

異動情報に登録された人は、借金や融資に関する保証人・連帯保証人になれない点も理解しておきましょう。申込審査の際には本人だけでなく、保証人・連帯保証人の信用情報も照会されます。

そのときに、保証人・連帯保証人の信用情報に異動情報が登録されていることが発覚すると、審査に落ちる可能性が高いでしょう。

なお、賃貸契約の場合は、異動情報が登録されていても保証人・連帯保証人になれる可能性があります。

5. 就職・転職活動時に影響を及ぼすこともある

異動情報の中でも、自己破産をしてしまった人は「資格制限」に該当し、一定の業務に携われない点にも注意が必要です。自己破産により資格制限を受ける職業は、以下のとおりです。

| 分類 | 職業 |

|---|---|

| 士業 | 弁護士、弁理士、公認会計士、 税理士、司法書士、行政書士、 社会保険労務士など |

| 金融 | 貸金業の登録、質屋営業の許可、 日本銀行や信用金庫の役員、 生命保険外交員など |

| 不動産 | 宅地建物取引士、不動産鑑定士 |

| その他 | 警備員、旅行業の登録など |

とくに、士業や金融・不動産にかかわる仕事では大きく制限されてしまいます。

なお、自己破産以外の異動情報においては、基本的に就職・転職への影響はないと言えます。実際に、信用情報を照会できるのは加盟会員会社に限られ、大半の企業は確認する術がありません。

そのため自己破産しておらず、かつ資格制限に該当する職種でない限りは、異動情報が就職・転職に影響することはないと言えます。

3つの信用情報機関を紹介

信用情報を管理しているのが「信用情報機関」と呼ばれる団体で、それぞれ管理している情報が異なります。

1. CIC(株式会社シー・アイ・シー)

株式会社シー・アイ・シーが運営するCICは、2010年に貸金業法および割賦販売法に基づく指定信用情報機関として指定を受けた信用情報機関です。

会員会社から信用情報を収集して、必要に応じて情報を提供しています。

主な会員会社はクレジットカード会社や消費者金融などです。そのため、クレジットカードやカードローンの申込・利用をした際は、基本的にCICに登録されます。

2. JICC(株式会社日本信用情報機構)

JICC(株式会社日本信用情報機構)は、消費者金融をはじめとした貸金業者から共有された信用情報を登録・管理している信用情報機関です。

指定信用情報機関として指定されたのは2010年ですが、設立は1986年と古くから運営している事業者です。

加盟会社数は1,200社超と、数多くのクレジットカード会社や消費者金融などの貸金業者が加盟しています。

CIC同様に、クレジットカードやカードローンに関する開示請求をする場合はこの機関に対しておこないます。

3. KSC(全国銀行個人信用情報センター)

KSCは、一般社団法人全国銀行協会が設置および運営している信用情報機関です。加盟会社のほとんどが地方銀行や農業協同組合、信用金庫などであることが特徴です。

そのため、銀行が提供する借入サービスを利用したことがある人は、KSCで開示請求をする必要があります。

また、KSCでは信用情報の登録・管理だけでなく、浪費癖やギャンブル依存症の人を対象とした「貸付自粛制度」を運営していることも特徴のひとつです。

登録すればほかの信用情報機関にも共有され、登録日から5年を超えない期間内で借入を増やす心配をせずに済みます。

異動情報が登録された本人はもちろん、身内に金銭的な問題を抱えている人にとっても活用できる機会のある信用情報機関と言えます。

自分の信用情報を開示する方法

自分の信用情報がどのようになっているか気になるときは、信用情報機関へ開示請求をしましょう。

利用中または過去に利用していた金融機関などが加盟している信用情報機関すべてに開示請求をすれば、自分の状況を正確に把握できます。

金融機関は利用規約や公表事項に加盟している信用情報機関を掲載しているので、調べたうえで開示請求をしましょう。

また、各信用情報機関の公式サイト上でも加盟会員を確認できます。

| 信用情報機関 | インターネット | 郵送 |

|---|---|---|

| CIC | 500円(税込) | 1,500円(税込) |

| JICC | 1,000円(税込)※ | 1,000円(税込) |

| KSC | 1,000円(税込) | 1,124円~1,200円(税込) |

※スマホアプリで開示請求をする必要があります。

1. CIC(株式会社シー・アイ・シー)

CICではインターネットと郵送により、開示請求が可能です。

とくにこだわりがない場合は、インターネットで請求をしましょう。インターネットによる開示請求のメリットは、外出する手間や郵送物を受け取るまでの時間がかからないことです。

実際に、郵送の場合は開示情報を入手するまでに10日ほどかかることに加え、開示手数料が1,500円もかかります。

なお、スマートフォンの場合は以下のOSでなければ請求ができません。

| 端末 | 対応OS |

|---|---|

| iPhone | iOS 7.0.6 以降 ※ブラウザはsafariを推奨 |

| Android | 対応OS:5.0 以降 |

開示情報を入手するまでの流れは、以下の5ステップです。

- 電話をかけて受付番号を取得する

- 認証コードを取得する

- 画面に従って必要事項を入力する

- 開示手数料を支払う

- 開示報告書を確認する

利用手数料は以下の方法で決済します。

| 決済手段 | サービス |

|---|---|

| クレジットカード | イオン銀行、エポスカード、 オリエントコーポレーション、 クレディセゾン、三井住友カードなど |

| デビットカード | JCB |

| キャリア決済 | d払い、auかんたん決済 ソフトバンクまとめて支払い、 ワイモバイルまとめて支払い |

2. JICC(株式会社日本信用情報機構)

JICCでは、スマホアプリもしくは郵送で開示請求ができます。スマホアプリでの具体的な手順は、以下のとおりです。

- アプリをダウンロードする

- クレジットカードや電話、書類で本人確認をする

- 画面に従って必要情報を入力する

- 開示手数料を支払う

- スマホアプリ、または郵送で開示結果を受け取る

開示手数料の支払いは、以下いずれかの方法で決済します。

開示手数料の決済方法 |

- クレジットカード

- コンビニ

- ペイジー対応の金融機関のATM

- オンラインバンキング

- キャリア決済

3. KSC(全国銀行個人信用情報センター)

KSCもインターネットや郵送で開示請求できます。

インターネットで開示請求をする手順は、以下のとおりです。

- メールアドレスを登録する

- 申込情報を入力する

- 公的個人認証や顔写真付き本人確認書類で本人確認をする

- 開示手数料を支払う

- 開示報告書をダウンロードする

最初に登録したメールアドレス宛に、ダウンロードに必要なURLが送られます。10日以内の期限が設けられているので、それまでにダウンロードを済ませましょう。

対応している支払い方法は、以下のとおりです。

開示手数料の決済方法 |

- クレジットカード

- デビットカード

- PayPay

- キャリア決済

異動情報を回復させる方法は時間経過のみ

異動情報に登録されると、「いつまで保存されるのだろう?」「早く抹消してほしい!」と、気になる人は多いでしょう。

結論としては、異動情報の保存期間は原則5年間で、抹消することはできません。

しかし、登録される信用情報機関によって情報を保存する期間が異なるため、正しい知識を理解しておくことは重要です。

保存期間は原則5年間

異動情報に登録される期間は、原則として契約期間中および終了後から5年以内とされています。

債務整理の場合は「契約終了日=完済日」となるため、完済日から5年が経過すればその情報は抹消されます。

ただし、KSCの場合、自己破産や個人再生の保存期間は「当該決定日から7年を超えない期間」と定められています。

そのため、自己破産や個人再生手続きをした人は5年を超えた段階で1年おきに開示請求をし、異動情報が消去されていないか確認してみるといいでしょう。

なお、保存期間を過ぎても異動情報に登録されている場合は、弁護士や司法書士に依頼すれば削除申請が可能です。

異動情報を早く抹消するには原因を早急に取り除く

異動情報の登録期間を短縮する方法は、残念ながらありません。そのため、1日でも早く完済して異動情報が削除される日を早めることが大切です。

債務整理や個人再生などで返済義務がある人は、1日でも早く完済するために以下の方法でお金を工面するといいでしょう。

お金を工面する方法 |

- 不用品を売却してお金を作る

- 親戚や知人などにお金を借りる

- 休日にアルバイトをして稼ぎを増やす

異動情報の登録期間が経過するまでは、計画的にお金を使うように意識してください。

よくある質問

まとめ

信用情報は個人がクレジットカードやローンなどの金融サービスに申込をする際に、利用しても問題ないかどうかを提供者側が判断するために用いられます。

信用情報は信用情報機関が管理しており、クレジットカードやローンの返済を滞納したり、異動情報に該当したりすると登録されます。

異動情報に登録されてしまうと、契約終了から5~7年の間は金融サービスの利用が難しくなるため、適切に借入し、返済していくことが大切です。

日ごろからお金の管理を正しくおこない、滞りなく返済していれば、信用情報に支障をきたす心配もないでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報は専門の機関から手数料1,000円程度で取り寄せが可能です。もし、不安な人は取り寄せてみてください。「$」マークが多い場合は問題ありませんが、「A」マークがある場合は返済や支払いの遅れが発生した事実です。心当たりがある人はすべて「$」になるように毎月の支払いを確実にしましょう。