大学の授業料(学費)が払えないピンチを打破する6つの対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

P技能士2級を保有する、不動産仲介・管理業務を中心としたライフプラン設計・資産運用のプロ。その他、宅地建物取引士・管理業務主任者・損害保険募集人といった多数の資格を保有し、ファイナンスに関する幅広い知識でお客様をサポート。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 大学の授業料がどうしても払えない…

- もう滞納してて時間がない…

- 毎日、学校から問い合わせがくる…

大学に苦労して入ったのに、授業料や学費が払えない(滞納)状態が続いて、頭を抱えている方はいませんか?

授業料(学費)が払えないと最悪、中退を余儀なくされる可能性も出てきます。

しかし、お金を工面するのはなかなか大変なものです。ここでは、お金に悩むことなくキャンパスライフを過ごす方法を7つご紹介します。

大学の授業料の相場

文部科学省のデータによると、大学の授業料の相場は以下のようになっています。

| 国立大学 | 私立大学 | 公立大学 | |

|---|---|---|---|

| 授業料 | 535,800円 | 877,735円 | 538,294円 |

このように、私立大学が頭一つ高い授業料を支払わなければならないことがわかります。

また、あくまでも上記の相場は学部や学科などで仕分けをしていないので、医学部であれば上記の金額よりも相場は高い可能性もあります。

正確なデータは各大学のホームページを参照してください。

大学の授業料が払えない場合の流れ

大学の授業料が払えない場合の、一般的な退学までの流れは以下のとおりです。

- 学内の掲示板に名前が張り出される

- 督促状が届く

- 強制退学(除籍)

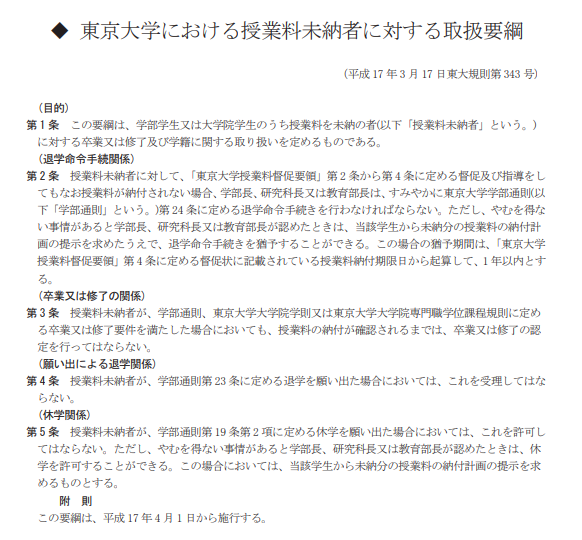

しかし、「本当に退学にはならないだろう」と思っている人もいるかもしれません。そこで、日本の大学の最高峰である東京大学を例に見てみましょう。

国立大学の東京大学でさえ、催促及び指導をしても支払いがない場合は退学手続きを取るようです。各大学でどのような対応を取るかは異なるので一概には言えませんが、東京大学と同様の対応を取る大学も少なくないでしょう。

大学の授業料を払えずに退学した場合のリスク

当然かもしれませんが、大学の授業料が払えないと最終的には退学処分になります。

せっかく大学受験をして入学したのに、卒業をせずに退学をしてしまうと最終学歴は高校で止まってしまうのです。

日本はまだまだ学歴社会なので、今後の人生の節目でも「あのとき何とかしておけば」と後悔する可能性も十分に考えられます。

リスク1|進路が狭まる

新卒採用をしている企業で、募集要項に「◯◯年に大学卒業予定のもの」と記載されている企業は少なくありません。

大卒という肩書があれば、就活の際に挑戦権を得れる企業もあるのです。

そのような企業が全て適しているかどうかは分かりません。

しかし、退学をしてしまうと選択肢を狭めることは事実です。

自分のやりたいことがあって退学を決めるのではなく、授業料が払えないという理由で退学をしなければならない場合、進路の選択肢を狭めることは得策とは言えないかもしれません。

リスク2|平均年収が低くなるかもしれない

厚生労働省が行った平成29年賃金構造基本統計調査によると、学歴別の平均年収は以下のようになっています。

| 最終学歴 | 男性 | 女性 |

|---|---|---|

| 大学・大学院卒 | 397万円 | 291万円 |

| 高専・短大卒 | 311万円 | 254万円 |

| 高校卒 | 290万円 | 210万円 |

上記の数値は、20歳~69歳の調査対象者の賃金平均値です。大卒だから給料が高いとは一概には言えませんが、統計的に見ると大卒の方が給料を多く稼げる可能性は高いといえるでしょう。

リスク3|社会的評価が下がる

大卒という肩書はさまざまな場面で有利に働くことが多いです。

例えば、婚活サイトを例にしてみると、プロフィール記入欄に大卒かどうかを記入することも多く、異性に学歴を求める人は少なくないのです。

また、将来子供が生まれ、小学校受験をさせようとした場合に、親が大卒ではないからと落とされてしまう可能性もあります。

大学の授業料が払えない場合の対処法

大学の授業料が払えないと、最悪の場合で退学ということもありえます。

退学になってしまい復学できないと、最終学歴は高卒となり、今後の人生において不利に働く場面もあるかもしれません。

せっかく、大学に合格したのであれば最後まで通うことをオススメします。そのための対処法は以下のとおりです。

対処法1|延納する

延納とは、支払期日を延期してもらうことです。

各大学によって延納の方法は異なり、いつまでなら延納が可能と決まっている大学もあれば、個人の都合で延納の期日を決めることができる大学もあります。

まずは各大学の事務に問い合わせをして、延納がどのように行われるのかを確認してみましょう。

対処法2|分納する

大学の授業料は基本的に一括で支払わなければなりません。しかし、分納という方法もあります。分納とは、文字通り分割して納めることです。

ただし、延納と同様に分割の回数などが予め定められている大学もあれば、学生が決めることが出来る大学もあります。

どちらかによって、対応が変わるので、まずは自分の大学がどのような対応をしているのか調べてみましょう。

対処法3|学費免除や学内の奨学金を利用する

学費が免除される可能性もあります。

ただし、学費を免除してもらうには、成績優秀であることが条件になることが多く、日々の授業への出欠率も判断基準になるかもしれません。

多くの大学で申込要項に「優秀な成績を修めている者」のような記述があるため、学業をおろそかにしていた人は学費免除や奨学金を利用できない可能性もあります。

対処法4:学外の奨学金を利用する

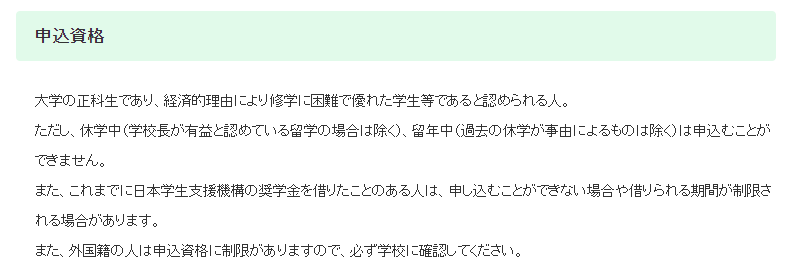

学内の奨学金が利用できない場合は、学外の奨学金も視野に入れましょう。

独立行政法人 日本学生支援機構(JASSO)では給付型と貸与型の奨学金を提供しています。給付型は返済義務がありませんが、貸与型は大学を卒業してから返済をしなければいけません。そのため、返済する必要のない給付型は利用するための条件が厳しく設定されています。

今回は、貸与型の申込資格を見てみましょう。

このように、申込条件は他の奨学金とあまり変わりありません。自分が該当するかどうか不安な人はJASSOに問い合わせてみましょう。

対処法5|教育ローンを利用する

日本政策金融公庫や銀行の教育ローンを利用するという方法もあります。

奨学金と異なり、金利はかかりますが日本政策金融公庫の教育ローンであれば年1.76%と非常に低金利で借りられるので、利息の負担もかなり抑えられます。

ただし、あくまでもローンなので返済義務は守らなければいけません。返済を滞納すると日常生活に支障をきたすようなリスクもあるので、計画的な返済を心がけてください。

また、教育ローンは審査に時間がかかり、実際に借り入れできるまで20日程度かかります。そのため、お金が必要なときまでに融資が間に合わない可能性も考えなければなりません。

▶▶▶教育一般貸付(国の教育ローン)|日本政策金融公庫公式ホームページ

対処法6|金融機関から借りる

奨学金や教育ローンでお金を借りるに越したことはありません。しかし、それらの審査に落ちてしまったり、教育ローンでは支払期日に間に合わないという人は教育ローン以外の金融機関からお金を借りる、といった選択肢にも目を向けてみてはいかがでしょうか?

利息は発生するが他人に迷惑がかからない

もちろん、金融機関からお金を借りた場合は、金利をもとに算出される利息を加えて返済する必要があります。

ただし金融機関からの借入は自分自身の責任で行えるので、しっかりと返済していれば周囲に心配や迷惑をかけずに済むでしょう。

カードローンの利用を検討してみては?

具体的な借入方法のひとつに、カードローンがあります。カードローンとは、ローン専用カードを利用してATMから現金を借入できる商品です。

大手コンビニに設置されているATMでも利用できるので、利用の仕方が難しいといったことはありません。

毎月の返済額は少ない

カードローンの返済額は少なめに設定されています。これは生活を圧迫しないようにという配慮も理由の1つです。

例として、大手カードローンのアコムの最低返済額を見てみましょう。

| キャッシング額 | 返済額 |

|---|---|

| 1万円 | 1,000円 |

| 3万円 | 1,000円 |

| 5万円 | 2,000円 |

| 7万円 | 3,000円 |

| 10万円 | 3,000円 |

| 15万円 | 5,000円 |

| 20万円 | 6,000円 |

| 25万円 | 8,000円 |

| 30万円 | 9,000円 |

| 35万円 | 11,000円 |

| 40万円 | 12,000円 |

| 45万円 | 14,000円 |

| 50万円 | 15,000円 |

このように、50万円借りても毎月の返済は最低15,000円で済むのです。

早ければ今日中に授業料を払える

審査が早いカードローンを利用すれば、最短で今日中に授業料を支払うことができます。

具体的には、最短20~30分で審査結果が出るカードローンがおすすめです。

このようなカードローンは、無人店舗でカードの即日発行もできるので、今日中に授業料を払わないといけないという方でも、安心して利用できるでしょう。

ただし金利が高いので注意が必要

カードローンはいざという時に頼りになる商品ですが、金利が高いというデメリットがあります。

金利が高いと返済時に支払う利息が多くなるため、必要以上に借入れをしてしまうと利息の負担が重くなってしまいます。

利用する際には、学費の支払いのみに限るなど利用の目的を限定しましょう。

おすすめのカードローンはこちら

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

大学の学費に関するよくある質問

まとめ

大学の授業料や学費が払えないときの対処法を紹介しました。

まずは、大学に相談をするところから始めましょう。

自分の状況を丁寧に説明すれば、自分がどのような方法を利用できるかを説明してくれるはずです。

何も言わずに支払期日を過ぎてしまうと、払えないのか辞める気なのか大学側も判断がつきません。

そのため、払いたいけど経済的理由で無理ということを伝え、対処法を講じてください。

マネット編集担当/キャッシングガイド

奥山 裕基

授業料は、在籍している限りかかってくる必要な経費です。一時的に支払えたとしても次の不安が残るため、借りる以外の選択肢も視野に入れる必要があります。とはいえ、今現在の対処であれば、一時的にカードローンの利用が有効な手段です。事実、マネットでも多くの人が利用しています。

ファイナンシャルプランナー|隅倉広樹

奨学金制度は受給要件や返済条件に注意

学費というのは、基本的に保護者が支払うものだという考えが前提としてあります。奨学金を受け取るには、家族の収入が一定以下であることや、生徒の成績がある程度以上をキープし続ける事等が求められます。そしてほとんどの奨学金は、就職後すぐに毎月の返済を必要とします。特別な理由(保護者の急病や勤務先の倒産等)以外では、春頃にしか申し込めない点も注意です。