子供の塾代が払えない場合のリスクとすぐできる4つの対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 塾代未払いのリスクと対処法

- 助成金や家族の支援を活用する方法

- 一時的にカードローンを活用

ライフプランを設計する際、重要な資金のひとつとして考えられる「教育費」。その中で、人によっては小学生・中学生・高校生の子供の塾代の負担が大きくなってしまうことでしょう。

学校とは違い、塾はあくまでも営利目的で勉強を教えているので、授業料や月謝は必ずしも安く済ませられるとは限りません。場合によっては、塾代が払えないことに悩んでしまう人もいるのではないでしょうか?

急ぎで現金を必要としている人へ

学習塾の費用は安くありませんが、お金が払えないと子供は塾に通えなくなってしまいます。受験戦争や成長への影響が出てしまう可能性もあるので、何とかしてあげたいというのが親心でしょう。

そんな時の補填策として、一時的に不足している塾代や生活費をカードローンで補填するという方法があります。

たとえばテレビCMなどで知名度の高い「プロミス」は大手のカードローンとして知られ、150万人以上が利用しています。最短3分でお金を借りられて、30日間の利息が0円なので、次の給料日に返済できる場合などは便利です。スマホから24時間いつでも申込が可能です。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

多くの親が学校以外での学習にお金を費やしている

子供を学校に通わせるだけなら、負担が極端に大きくなったりはしないかもしれません。

しかし、実際に子育てをすると「学校以外での教育」に費やされるお金も多く、それが家計を圧迫するケースもあります。

実際、多くの家庭が、学校以外での教育のためにお金を支払っているようです。

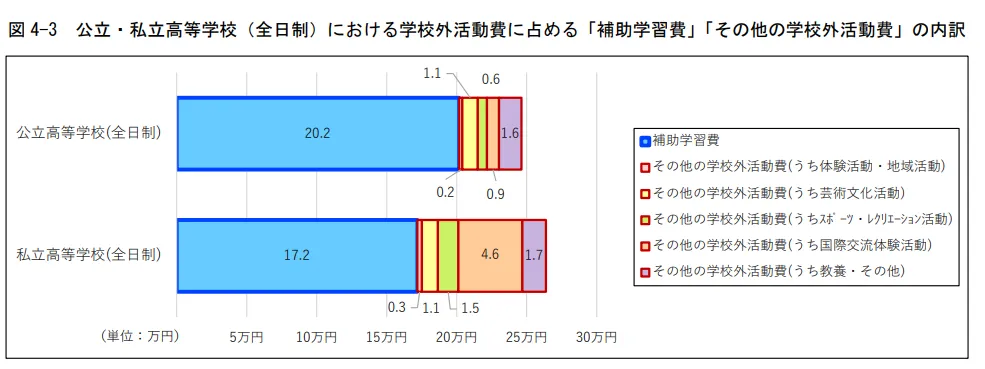

出典: 令和5年度子供の学習費調査の結果について学校外活動費を見ると、公立・私立高等学校ともに「補助学習費」の支出が最も多く、その額は、公立高等学校の方が私立高等学校より多い。

これは、文部科学省が調査した教育費に関する統計データです。

ご覧の通り、小学校5年生以上のお子さんを持つ家庭においては、公立・私立関係なく一定以上の「学校外での教育費」を払っています。子供が中学生になっている家庭においては、私立よりも公立に通わせている場合のほうが、補助学習費の負担が大きくなっているほどです。

もちろん、補助学習費の全てが塾代というわけではありません。しかし、学校外での教育に対する意識の強さについては、どの家庭においてもある程度強いものと言えるでしょう。

一般的な塾代の相場

では、塾代の負担は実際のところどの程度になるのでしょうか?

地域差もありますが、たとえば東京都の場合、塾の授業料の相場は下記のようになっています。

| 塾名 | コース名 | 授業料※ |

|---|---|---|

| 代々木ゼミナール | 個別指導教室 カレッジ | ¥4,900(税込)~¥12,800(税込) |

| 栄光ゼミナール(集団) | 高校入試対策コース | ¥19,440~37,800 |

| 東進衛星予備校 | 単科受講 | ¥70,000 /1講座 |

| 個別指導塾スタンダード | 通常指導コース | ¥13,000~14,000 |

※一般的な月額料金を表示

いかがでしょうか?

人によっては、「子供のためを思えば安いもの」と感じるかもしれません。しかし、現実問題として「塾代が高くて簡単に払えない」と感じている親御さんもいます。

短期講習や集中講座などのオプションをつけると更に高額

学校の授業に追いつくための補助として塾を活用しているなら、基本的な授業料のみで、それほど大きな負担にならないケースもあります。

しかし、学校での成績や受験といったきっかけから、通常授業以上の講習を希望する家庭もあるでしょう。

そうなると、当然ながら基本授業とは別途の費用が発生し、塾代全体の負担も増えてしまいます。場合によっては、年間で100万円以上の塾代が発生するケースもあるのです。

塾代が払えないと退塾もあり得る

塾代が払えないと、子供は塾に通い続けることができません。支払い日を過ぎて即退塾とはなりませんが、未払いが続くと最終的には強制退塾となります。

塾代未納時の具体的な対応の流れについては、塾や店舗によって様々です。しかし、最後には強制退塾になるという点は共通しています。

テキストは手元に残るが指導を受けられない

強制退塾となっても、基本的に購入したテキスト(教材)を返還する必要はありません。そのテキストを使い、子供自身が勉強を続けることも可能です。

しかし、塾に通うメリットは「学校では取り扱っていないテキストで勉強できること」だけではありません。むしろ、講師から勉強のやり方や解説を受けられるという点にこそ、大きな魅力があります。

塾代が払えず強制退塾となれば、お子さんはそのメリットを失うことになるでしょう。

未払いが続くと訴訟を起こされるリスクも

強制退塾後も未払いが続くと、場合によっては塾から訴訟を起こされ、裁判所を通じて強制支払いの命令が申し渡されるケースもあります。

これは法的措置であり、決して拒否できるものではありません。

正当な理由があれば分割払いも可能かもしれませんが、どういった事情があっても支払い義務そのものがなくなるわけではないのです。

場合によっては財産の差押えもあり得る

支払い命令すら無視していると、最終的に「財産の差押え(強制執行)」となるケースもあります。

差押え

差押え差押えにはいくつか種類がありますが、いずれの場合も、手放す必要が無かったものを手放さざるを得なくなるリスクがあることに違いはありません。

塾代が払えない場合の対処法

学校以外で子供に教育を受けさせるには、一定以上のまとまったお金が必要となります。

塾代もその費用のひとつであり、どのような理由であれ、払えない状況に陥ると「子供の学習機会が減ってしまう可能性」があります。

正直言ってお金に余裕が無いけれど、子供にはしっかり勉強をさせてあげたい。そんな人は、適切な対処を心がけましょう。

対処法1:講習のクーリングオフ

学習塾との契約は、商取引法上で「特定継続的役務提供」に分類されます。この取引にはクーリングオフ制度が適用されるので、消費者の判断で契約を解除することができるのです。

たとえば、「塾長から薦められて夏期講習に申込したが、授業料が高すぎるのでキャンセルしたい」といった場合、クーリングオフすることで金銭的負担を減らせます。

クーリングオフ期間は書面を受け取ってから8日間

クーリングオフ制度には、期限があります。

出典: 特定商取引法ガイド契約の解除(クーリング・オフ制度)(法第48条)

特定継続的役務提供の際、消費者が契約をした場合でも、法律で決められた書面を受け取った日から数えて8日間以内であれば、消費者は事業者に対して、書面により契約(関連商品※の販売契約を含む)の解除(クーリング・オフ)をすることができます。

なお、事業者が、事実と違うことを告げたり威迫したりすることにより、消費者が誤認・困惑してクーリング・オフをしなかった場合には、上記期間を経過していても、消費者はクーリング・オフをできます。

要するに、クーリングオフのために必要な書面を受け取ったら、その後8日間以内に契約を解除する必要があるのです。

もちろん、塾側の不備で期限を過ぎた場合も、問題なくクーリングオフができます。

元 銀行ローンセンター長|佐藤喜三男

クーリング・オフは一定期間内に書面で申し出る

クーリングオフ制度とは、契約後一定期間内に書面で事業者に申し出ることにより、無条件で契約を解除できる、特定商取引法上の制度です。訪問販売など不意打ち性の高い販売方法の場合で8日以内、マルチ商法など特殊な販売方法の場合は20日以内とされています。なお、契約書面を受領した日を含めて起算し、事業者がうそを言ったりして妨害した場合は、その妨害が解消されるまでいつでも可能です。クレジット払いでも同様ですが、通信販売や3,000円未満の現金取引は適用されません。また、書面で通知することが求められ、商品やサービスによっては一部でも使用または履行された場合、認められない場合もあることに注意が必用です。

対処法2:助成金を受け取る

お金を用意するなら、まずは助成金の利用を検討してみてください。

所定の条件を満たす必要がありますが、月々数万円程度の助成金を受け取ることができれば、塾代をある程度賄うことができるかもしれません。

たとえば、東京都新宿区の場合、下記の条件を満たすことで月4万円の助成金を受け取れます。

助成金制度の条件 |

- 月の初日に新宿区民であること

- 月の初日に月極48時間以上で契約の在籍していること(休園している月や日割りの保育料を支払った月は対象外です。)

- 他の保育園、子ども園、幼稚園等を利用していないこと

- 月極の基本保育料を支払っていること

対処法3:家族に相談する

子供の祖父、つまり、自分やパートナーのご両親にも相談してみてください。

もちろん、必ずしもお金を工面してくれる保証はありませんが、孫のためならと快く力になってくれるかもしれません。

要するに、教育費としてお金の贈与を受けるわけです。

なお、子供の祖父母から教育費の贈与を受けた場合、そのお金は非課税対象となります。(参考:国税庁)

対処法4:金融機関からお金を借りる

助成金や家族の援助で塾代を賄えたなら、それに越したことはないでしょう。

しかし、助成金を受け取る条件を満たせていなかったり、家族といえども簡単にはお金の相談ができないこともあるかと思います。

そういった場合、「金融機関からお金を借りる」という選択肢にも目を向けてみてはいかがでしょうか?

利息は生じるが、まとまった金額を用意できる

当然ですが、金融機関からお金を借りた場合、所定の金利に応じた利息を支払わなくてはなりません。

しかし、金融機関からはまとまったお金を借りられるうえ、その返済は複数月にわけて少しずつ支払えます。

教育ローンという選択肢

塾代のためにお金を借りるなら、まず「教育ローン」という選択肢を検討してみてください。

教育ローンとは、その名の通り「教育費のためにお金を借りられるローン商品」です。

一般的に金利も安く設定されているので、契約できれば強い味方になってくれるでしょう。

ただし、教育ローンは目的ローンの一種であるため、借入金の用途は金融機関によって細かく指定があります。場合によっては塾代の補てんができないので、利用にあたっては規約をしっかり確認してください。

| JAバンク 教育ローン | |

|---|---|

| 限度額 | 10万~1,000万円 |

| 金利 | 公式サイト参照 |

| 用途 | 就学子弟の入学金、授業料、学費およびアパート家賃等教育に関するすべてとし(借入申込日から2カ月前に支払い済みとなった資金を含む)、資金使途の確認できるものとします。 |

JAバンク

JAバンク

| みずほ銀行 教育ローン | |

|---|---|

| 限度額 | 最大300万円 |

| 金利 | 変動:3.475% 固定:4.250% |

| 用途 | 教育関連資金全般・他金融機関等の教育ローンの借り換え資金 ・お借入資金は、みずほ銀行にご指定いただいた返済用預金口座に入金させていただき、入金後は返済用預金口座からお支払先に直接お振込いただきます(振込手数料は別途ご負担いただきます)。 ・お借入金額のうち50万円までは、資金使途確認後、お借入資金を返済用預金口座に入金させていただき、お客さま自身による支払いも可能です。 ・借り換え資金については、現在の借入先に直接返済が出来る場合に限ります。 ・教育関連資金をすでに自己資金でお支払い済みの場合、納付書、領収書等によりお支払いの確認ができ、支払い後1ヵ月以内のお申し込みに限りご利用いただけます |

みずほ銀行

| オリコ 教育ローン | |

|---|---|

| 限度額 | 10万~500万円 |

| 金利 | 公式サイト参照 |

| 用途 | 入学金・授業料・教材費・実習費・留学費・寮費等、学校へお支払いする費用 以下の費用はご利用いただけません。 学校以外にお支払いする費用(教材費、留学費、寮費などを学校以外の業者へ直接お支払いする場合) 定期代などの交通費や生活費 |

オリコ

カードローンを利用するという手段もある

塾代というのは、カテゴリとしては教育関連の費用ですので、教育ローンを利用することが適切かと思います。

しかし、教育ローンの審査には1週間以上かかってしまうケースもあるため、支払日が目前に迫っているような状況では対処できません。

そういった状況では、借入金の用途が自由であるために塾代にも充てられる「カードローン」も、選択肢のひとつに加えておいてください。

カードローンは、審査が最短3~20分、遅くとも翌日には結果が出て利用開始できるので、支払日直前であっても間に合う可能性が高いです。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

子供の塾代に関するよくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

学習塾と言っても、形態や日数によって費用は大きく変動します。前提として、家計を圧迫しない範囲で予算を決めることが大切です。そのうえで、集団・個別指導といった形態や通う日数を決めれば、塾代が足りず通わせられない事態を避けられるでしょう。

元 銀行ローンセンター長|佐藤喜三男

差押え=債務者から強制的に取立てる制度です

差押えとは、債権者が裁判所へ申し立てることにより、債務者から強制的に取立てを行える制度です。借金を返さない債務者が財産を使ってしまう前に、回収できる財産を確保するのがその目的です。財産の差押えから回収に至るまでの手続きを民事執行手続と呼び、債務名義を必要とするかどうかで、強制執行手続と担保権の実行手続に分かれます。債務名義とは、債権を証明する公的文書のことで、強制執行手続では債務名義を必要とします。一方、担保権の実行手続では、不動産なら抵当権が該当し、その性質から債務名義を必要としません。一般的には預貯金や給料は強制執行手続で、ローンの残った不動産は担保権の実行手続で回収されます。