奨学金が払えないピンチの社会人が知っておくべき4つの対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

「奨学金が払えない」という悩み、放置するとブラックリストや差押えなどの深刻なリスクを招きます。しかし、適切な手続きを行えば回避は可能です。

本記事では、日本学生支援機構の「減額・猶予制度」などの救済措置や、緊急時の具体的な対処法を徹底解説。

状況が悪化する前に、自分に合った正しい解決策を確認しましょう。

奨学金とはどういった制度なのか

そもそも奨学金とは、学生自身が契約できる学資ローンではありません。

あくまで環境が原因で経済的に進学困難であるものの、優秀な学生がお金のことに悩まず勉学に励めるようにつくられた制度です。

運営しているJASSO(日本学生支援機構)は営利団体ではないので、一般的な金融機関と比べて低金利での貸付をしてくれます。

奨学金制度とは

奨学金制度とは奨学金の受給は5割

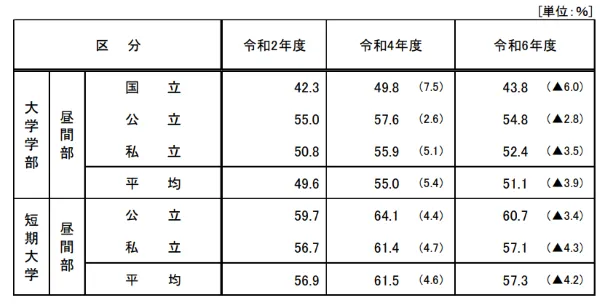

以下は、日本学生支援機構が調査した、大学生の奨学金受給の割合です。

日本学生支援機構の令和6年度学生生活調査結果によると、日本学生支援機構または大学等の、何かしらの奨学金を利用している学生は全体のおよそ5割にも及んでいます。

貸付をしてもらえなかった学生や、希望はしていたけど申込をしなかった学生も含めれば、5割が必要としているともいえます。

奨学金が払えない若者も増えている

奨学金の制度を利用したが、卒業後収入が安定しないため払えない人は決して少なくありません。

奨学金を払えない人の割合があまりにも多いため、制度自体を見直すべきだという話題もニュースでしばしば取り上げられています。

出典: NIKKEI STYLE|日本経済新聞奨学金が返せない 原因は学費より「一人暮らし」

近年、教育費や奨学金に関するニュースが多数報じられています。発端は2016年4月に放送された奨学金の返済に困っている人が風俗店で働くというショッキングなニュースです。この報道は2017年度から急きょ始まった給付型の奨学金や、大学の授業料無償化が検討されるきっかけにもなりました。

払えない人には督促がなされる

JASSOでは奨学金の返済ができていない滞納者に対して、督促措置や信用情報への登録がおこなわれている現状があります。

営利団体でもない代わりに慈善団体でもないJASSOでは、返済がされないと今後の運営ができなくなってしまうからです。

貸金業務取扱主任者・FP|村上敬

未納は最終的には給料、財産の差押えとなる

奨学金を滞納し続けると滞納の期間によって、徐々に内容が厳しくなっていきます。

まず、滞納すると割賦金の額に対して、年間10%の延滞金が発生します。そして滞納が3か月続くと、個人使用情報機関に個人情報が登録されます。登録されるとブラック扱いとなるため、ローンなどの審査を受けられなくなります。さらに9か月以上滞納が続くと、強制執行により給料、財産の差押えが可能となります。

なぜ奨学金が払えなくなってしまうのか

奨学金が払えないケースに陥る原因は、どこにあるのでしょうか。

奨学金を払えない理由は人それぞれではありますが、多くの場合は以下の2つが原因といえます。

よくある原因 |

- 大企業を除いた中小企業は景気が回復せず、多くの学生が正社員といった安定した収入を得られる職業に就けない。自分の生活を第一に考えた結果、奨学金が払えなくなる。

- 大学の学費・地価の高騰に伴い、そもそも借りる金額が大きくなり、卒業後の生活を圧迫してしまっている。

いずれも本人だけが原因ではなく、経済情勢の影響を大きく受けていることがわかります。

奨学金が払えないことで生じるリスク

実際に奨学金を払えないからといって滞納すると、どのようなリスクがあるのでしょうか。

奨学金が払えないことで生じるリスク |

- 滞納が続くと最大10%の延滞金が発生する

- 滞納が3か月続くと信用情報機関に滞納記録が登録される

- 9か月以上滞納が続くと、財産の差押えが可能になる

- 申込時、保証人になってくれた人に迷惑がかかる

奨学金を払えない状況が続くと以上のような事態が発生してしまいます。

それぞれのリスクについて、詳しくみていきましょう。最悪の場合は人生設計に影響が出る可能性もあるので、しっかりと確認しておいてください。

最大10%の延滞金が発生してさらに苦しくなる

JASSOでは返還期日(※)までに返済がされない場合、元々返済すべき分に延滞金を上乗せして請求をします。

JASSOからの奨学金を借り終えた時期によって延滞金負担の大きさは変動しますが、最大で年間10%という大きな負担になってしまうのです。

たとえば平成26年に借りた場合、第一種奨学金(無利息)で5%、第二種奨学金(利息付き)で5%、合わせて最大10%の延滞金が発生します。

※一般的な返済期日を指す言葉

▶参考ページ:延滞金|日本学生支援機構

滞納が3カ月続くと記録が残りローンが組みづらくなる

奨学金を払わずに滞納している状態が3ヶ月以上続いてしまうと、滞納について信用情報機関にその事実が残ってしまいます。

この情報は銀行が加盟している全国銀行個人情報センターにしか登録されませんが、クレジットカードやローンに関する情報を保管しているCICやJICCといった信用情報機関とも情報を共有しています。

結果として信用情報に問題がある状態になってしまうため、クレジットカードや住宅ローンの契約審査時に非常に不利になります。

この記録は5年から10年は保管されてしまうため、確実に避けるべき事態といえるでしょう。

信用情報

貸金業務取扱主任者・FP|村上敬

信用情報の異動情報は5年は消えない

クレジットカードやショッピングローン、キャッシングなどの支払いを3か月以上滞納すると、個人信用情報機関に滞納情報が登録されます。万が一登録されてしまうと、最低でも5年以上はクレジットカードの作成やローンの契約を行なうことができません。しかし、完済日から5年経つと自動的にブラックの状態ではなくなり、登録内容は抹消されます。

滞納が続くと差押えが可能

奨学金の滞納が続くと、信用情報に問題がある状態になってしまうどころか、財産の差押えをされる場合があります。

JASSOでは3カ月から9カ月までは債権回収会社に委託して返還を求めますが、その期間を過ぎてしまうと法的処置により回収を試みます。

強制執行(差押え)手続きになった場合、不動産や高価な物といった財産はもちろん、給料も差押えの対象となります。

こうなってしまうと家族はもちろん、会社にも迷惑をかけてしまう可能性も捨て切れません。強制執行の手続きになる前に、滞納の状態を解消しましょう。

出典: 参考:第 2 事業の状況|日本学生支援機構滞納3カ月以上から9カ月未満の初期滞納債権については回収業務をサービサーに委託し、滞納9カ月以上の者は法的処理の対象とする等、回収強化に努めてまいります。

自己破産にまで至るケースもある

奨学金の返済が滞り続けることで、負担が大きくなってしまい、自己破産をせざるを得ないケースもあります。

奨学金を借りた本人が自己破産をしても返済の責任は保証人に移るため、奨学金返済の責任から逃れることはできず、かえって保証人になってくれた家族や身内の人に多大な迷惑をかけてしまうことになります。

奨学金が払えなければまずは電話連絡をする

奨学金の返済が難しい場合、そのままにしておくことは望ましくありません。

後に紹介する救済措置は限られたものではありますが、なにも連絡しないよりも、返済ができないときには誠意をもって電話連絡をしておきましょう。

日本学生支援機構 奨学金相談センター

電話:0570‐666‐301(ナビダイヤル)

月曜~金曜:9時00分~20時00分(土日祝日・年末年始を除く)

日本学生支援機構に相談した場合の3つの救済措置

まずは奨学金の返済が難しいと感じた場合、日本学生支援機構に直接相談をしてみるのが適切でしょう。

日本学生支援機構では、現状のままでは返済が難しいという人に対して、3つの救済措置を用意しています。

【1】毎月の返済負担が減る減額返還

減額返済とは、災害や経済的な理由によって、予定通りの返済ができない人を対象とした救済措置です。1度申請するごとに12カ月の適用を受けられ、最長で15年間まで延長できます。

ただし経済的困難については、年収300万円以下という基準が設けられていますので、自分の年収を確認しておきましょう。

詳細は以下を参考にしてみてください。

【2】返済までの猶予がもらえる返還期限猶予

返還期限猶予とは、学生の願い出によって一定期間返還期限を先延ばしにすることを指します。

ただし願い出に至るには返済に理由が必要になるので、誰でも申込できるものではありません。一般猶予の場合は、以下の理由が該当します。

一般猶予の申請自由 |

- 傷病

- 生活保護受給中

- 入学準備中

- 失業中

- 経済困難

- 新卒等

- 災害

- 産前休業・産後休業および育児休業

- 大学校在学

- 海外居住

- 海外派遣

- 外国での研究

もちろんこれ以外にも適用される事情はあるので、詳細は「返還期限猶予|日本学生支援機構」を確認しましょう。

【3】本人の所得に合わせた猶予年限特例

猶予年限特例とは、無利息奨学金(第一種奨学金)の貸与を受けた本人に対して、卒業後一定期間のみ返済の猶予を与えることです。

一定の所得を得るまでの間は返済を免除する制度をつくることで、進学を希望する学生に安心して勉学に励んでもらえるように作られました。

無利息奨学金のみが対象となりますが、該当している人は確認しておきましょう。

▶猶予年限特例又は所得連動返還型無利子奨学金制度|日本学生支援機構

制度を利用せずに対処する方法

奨学金の返還が難しい場合、絶対に日本学生支援機構に相談しなければいけないわけではありません。

そのほかにも考えられる対処方法を見ていきましょう。

家族に相談して一時的に援助を受ける

学費・学生生活費をすべて捻出できないからこそ利用した奨学金とはいえ、すべてを一人で背負いこむ必要はありません。

困っているのであれば、1カ月の返済分だけであるとか、毎月返済額の一部援助を家族に求めるのもひとつの手段です。

家族に滞納してしまった場合のリスクや、今後どうやって安定して返済していくかなど相談して、返済プラン全体を見直して見ても良いでしょう。

持っている物を売る

一時的に奨学金の返還ができないのであれば、持っている物を売ってお金を作るという方法も有効です。

たとえば、ブランド物のカバンであったり、移動手段として利用していたバイクを売ればまかなえる可能性もあります。

リサイクルショップを利用すれば即日でお金を用意できますが、時間があるのであればフリマアプリを利用すると良いでしょう。売却価格を自分で設定できるので、買い叩かれるということはありません。

フリマアプリの例 |

- メルカリ

- ラクマ

- ショッピーズ

- minne

日雇いのアルバイトで収入を増やす

現在の収入だけで返済が不可能なのであれば、返済の助けになる程度で収入を増やすという方法もあります。

短期間で報酬が支払われる日雇いのアルバイトであれば、数日間で1カ月の返済分はまかなえるかもしれません。

ただし日雇いとはいえ「即日払い」とは限らないので、すでに返済期日が迫っている場合は支払体制についてよく確認しておきましょう。

バイト情報サイトの例 |

- バイトル

- fromAnavi(フロムエー)

- マイナビバイト

- タウンワーク

金融機関による借入で一時的に対処可能

身近な人に助けてもらえたり、自力でお金を用意することができれば、それに越したことはないでしょう。

しかし、お金の問題というのはなかなか人に相談できなかったり、簡単にまとまった金額を用意できないことはあると思います。

場合によっては、金融機関からの一時的な借入も検討してみてください。

カードローンという選択肢

たとえば、カードローンを利用してお金を借りるという手段があります。カードローンとは、身近なATMで現金を借入できる、カード型のローン商品です。

具体的には、テレビCMでも有名なアコムやプロミスなどが、代表的なカードローンの一種です。

用途に制限が無い

一般的なローン商品は、規約で定められた用途の範囲でしか借入金を利用できないことがあります。一方、カードローンであれば、事業性資金としての利用以外であれば基本的に何に利用しても問題ありません。

そのため、一時的に奨学金の返済に充てるといった使い方もできますし、「奨学金を返済したために生活費が足りなくなった」という状況でも力になってくれます。

少額借入ができるので借りすぎを防ぎやすい

多くのローン商品は、1万円単位の借入が基本となっていることがあります。奨学金の返済は必ずしも1万円単位とはならず、数千円で事足りることもあるでしょう。

その場合、借りすぎになってしまうかもしれません。一般的なカードローンの場合、借入方法にもよりますが、1,000円単位での借入も可能です。つまり、必要に応じて最低限の借入ができます。

早ければ即日融資も可能

たとえば、審査が早いカードローンの利用を検討してみてください。特に、最短3~30分で審査が終わるカードローンなら、早ければ当日中にお金の用意ができるでしょう。

今日・明日中に奨学金の返済をしなくてはならない。そういった状況にある人こそ、審査が早いカードローンが力になってくれることでしょう。

無利息期間がある

利息が高いイメージのある大手消費者金融ですが、多くの消費者金融では無利息期間を設けています。

一定の期間内であれば借りた金額だけを返済すればよいため、奨学金の返済に足りない分だけ少額で借入をして、期間内に返済をすることで、利息の負担をすることなく利用することが可能です。

無利息期間があるおすすめの大手消費者金融カードローン

よくある質問

まとめ

奨学金を必要としている学生は多く、それと同じように奨学金の返済ができない、もしくはできそうになくて困っている人は決して少なくはありません。

ただし、それらを放置したままにしておくと、とても無視できないさまざまなリスクがあります。

日本学生支援機構そのものが相談に乗ってくれることもあれば、あらためて家族に相談することも有効です。誰にも迷惑をかけず、一時的に返済のピンチを逃れたいのであれば、どうにかお金を作る方法もいくつかあります。

まずは現状の整理をして、自分にとって適切な対処方法をとりましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

奨学金をもらっている学生は数多くいます。しかし、卒業後に収入が安定せず、返済に困っている声も数が多いです。払えなくなった原因は人によって異なりますが、通常の借金と違って救済手段も揃っています。困ったときには日本学生支援機構に連絡すると返済猶予を受けられるかもしれません。

貸金業務取扱主任者・FP|村上敬

払えない理由の多くは経済的に生活が安定していないため

奨学金が返済できなくなる一番多い理由は、卒業後経済的に生活が安定していないことにより、毎月決まった金額を返済することが難しいためです。

このように多くの人が不安定な生活を送っている原因としては、まず世の中の景気の悪化に伴い、安定した正規雇用に就けない人が増えていることにあります。そして、少子化により学費が高騰して借入金の額が多額になっていることも大きな原因の一つです。

現在この奨学金の返済については一部の人だけに関わる問題ではなく、社会全体に及ぶような大きな問題となっています。