ルミネカードの代金支払いを滞納するリスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 滞納でカード利用停止や督促のリスク

- 一括請求や差押えの可能性がある

- カードローンで一時的に立て替え可能

ルミネカードは、商業施設であるルミネやニュウマン、ネット通販「アイルミネ」などでいつでも5%オフになるクレジットカードです。割引が受けられるだけでなく、モバイルSuica定期券によってポイントも貯めやすいという特徴があります。

そんな便利なルミネカードですが、使いすぎてしまい滞納をするとさまざまなリスクが発生します。

そこで本記事ではルミネカードを滞納をしたときのリスクや、滞納を避けるための方法について解説していきます。

ルミネカードの詳細

ルミネカードは、大手商業施設ルミネでのショッピングやお食事で特に便利な、VIEWカードの一種です。最短で即日発行も可能な利便性に優れたクレジットカードであり、サービスも豊富なので、ルミネ常連客にとっては欠かせない存在になっています。

しかし、効率よく利用できる反面、クリアランスセールなどで大量の買い物をすると、締日や支払日を意識するのを忘れてしまい、滞納してしまうこともあります。

そのため、締日・支払日は必ず確認しておきましょう。

締日と支払日

| 締め日 | 5日 |

|---|---|

| 支払日 | 翌月4日 |

ルミネカードの締日と支払日は上記の通りです。

なお、2022年までは月末締めで、翌々月の4日支払いとなっていましたが、2023年1月からは5日締めに変更されています。

昔から使っている人だと、締日を間違えて支払い額が想定よりも大きくなる可能性があるため、締日をしっかりと意識して利用しましょう。

ルミネカードを滞納するリスク

通常、ルミネカードは指定日の自動引き落としで支払いが完了します。しかし、残高不足のまま当日を迎えると、たとえ1日の遅れでも滞納状態となってしまいます。

ルミネカードを含む、一般的なクレジットカードの滞納したときのリスクは以下の通りです。

滞納のリスク |

- カードの利用停止と督促電話の発生

- 一括請求~差押え

- 信用情報に履歴が残る

滞納リスク1|カードの利用停止と督促電話の発生

クレジットカードの支払日に引き落としができないと、一般的にまずはメールやアプリでの告知があり、カードは利用停止となります。その後、督促状の郵送があり、それでも連絡がない場合は、電話がかかってきます。

基本的には滞納している旨の連絡と支払いを促すという内容です。滞納状態の場合は後ろめたい心情ではありますが、電話対応としては厳しい口調や高圧的な態度で支払いを促すことはありません。まずは、必ずクレジットカード会社に連絡をしてください。

滞納時、音信不通となるとカード会社からの信用を大きく損ねます。また、無断滞納が長引くと、最終的に支払いしたとしても、その後の契約内容に支障が出る可能性があります。

滞納リスク2|一括請求~差押え

滞納が続くと、最終的に一括請求を求められ、最終的にカードも解約となってしまいます。この状態になってしまうと、支払いをしたとしても、今後はルミネカードを使うことはできません。

また、一括請求にも応じないと、裁判所を通して給与や財産が差押えられます。端的にいえば、どれだけ支払いから逃げていても、最終的には支払うハメになるということです。

支払いが遅れるほどに状況は悪化するので、できるだけ早く支払いを済ませましょう。

滞納リスク3|信用情報に履歴が残る

長期の滞納をすると信用情報にも滞納をした履歴が残ります。

信用情報とは

信用情報とはクレジットカードやカードローンは、信用情報から申込者の返済能力を確認して審査をおこないます。

つまり、長期滞納をして信用情報に滞納の履歴が残っていると、今後のクレジットカードやカードローンの審査で不利になります。

マネット編集担当/キャッシングガイド

奥山 裕基

一概にはいえないものの、長期滞納をしたら今後5年間はクレジットカードやカードローン、自動車ローン、住宅ローンなど審査を必要とするものはすべて利用できなくなると考えましょう。

ルミネカード滞納時の対処法

ルミネカードを滞納した場合は、以下の対処を検討してください。

滞納時の対処法 |

- ビューカードセンターに連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:ビューカードセンターに連絡

滞納をしたら、まずはビューカードセンターへ連絡しましょう。

すぐに払えるにしても、払えないにしても、何も連絡せずに滞納をすると印象が悪くなってしまい、今後の契約に影響が出てしまうこともあります。

そのため、まずは連絡をして今後の支払いについて相談しましょう。

受付時間: 9:30~17:30(年中無休)

年中無休の対応ではありますが、休日や毎月の請求日(4日)前後には、電話がつながりにくくなる可能性があります。

そのため、支払いができないと判明した時点ですぐに連絡しましょう。

VIEW ALTTEへの入金が可能

口座の引き落としができなかった場合、ルミネカードではVIEWALTTE(ビューアルッテ)への入金が可能です。

VIEW ALTTE(ビューアルッテ)は駅にあるATMで、直接入金ができるため、うっかりして口座残高不足になったときは、駅のATMから素早く支払いができます。

なお、VIEW ALTTE(ビューアルッテ)の入金は50万円までです。そのため、50万円を超える支払いや、VIEW ALTTE(ビューアルッテ)が近くにない場合は、口座振込をすることになります。

再引き落としはおこなっていないので、必ずご自身で入金・振込の手続きを進めましょう。

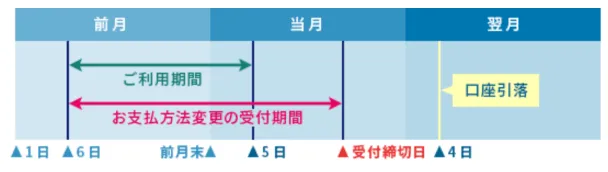

請求日前にVIEW's NETで支払方法の変更も可能

まだ請求日前ならVIEW'sNETにて、支払方法の変更をするのも一つの手です。分割払いにすることで、次の請求額を少なくして、滞納を避けられます。

画像引用:ビューカード|お支払方法を変更する場合

ただし、請求日の直前では後払いにしても間に合いません。「お支払方法変更の受付締切日」にて支払方法受付締切日を確認しておいてください。

なお、支払方法の変更はVIEW's NETでしか受け付けていません。電話でも対応していないため、できるだけ早く手続きを進めましょう。

滞納時の対処法2:専門機関に相談

支払いがそもそも難しく、トラブルが発生して請求額が高くなったなどの場合は、専門機関に相談してみましょう。ビューカードセンターへ連絡しても解決しない場合でも、専門機関であれば別の視点でアドバイスを受けられるかもしれません。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

さまざまな商品・サービスに関する相談ができる国民生活センターや消費生活センターでは、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

日々の生活のトラブルによって、ルミネカードの請求額が高くなった場合に相談してみましょう。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

弁護士などの法律家に相談するという選択肢もあります。

通常、弁護士事務所の場合、相談料の支払いが必要になりますが「とりあえず専門家の意見が聞きたい」「弁護士に頼るだけの費用がない」といった場合は、無料相談できる法テラスに問い合わせてみましょう。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

あくまで、一時的な対応に限りますが、お金を借りてルミネカードの支払いに充てる方法もあります。

お金を借りる方法はさまざまありますが、まずは以下の3つを検討してみてください。

お金の立替方法 |

- クレジットカードのキャッシングで借りる

- カードローンで借りる

- 家族や友人に借りる

借入方法1|クレジットカードでキャッシングする

クレジットカードには、商品代金の支払いに使用するショッピング機能のほかに、現金を借入できるキャッシング機能があります。

キャッシング機能を使うには事前の審査が必要ではあるものの、場合によってはクレジットカード作成時にすでにキャッシング機能の審査が完了していることもあります。

まずは、手持ちのクレジットカードにキャッシング機能がないかチェックしてみましょう。

出典: ビューカード|FAQ(よくあるご質問)Q.ビューカードでキャッシングサービスを利用することはできますか?

A.お持ちのカードのご契約時期やご利用限度額により異なります。

※キャッシングご利用可能枠をお持ちの方に限ります。

※お客さまからのお申し出によるキャッシングご利用可能枠の設定、増枠は現在承っておりません。

キャッシングご利用可能額は、インターネットサービス「VIEW's NET」にてご確認いただけます。

VIEW's NETへログイン後、「ご利用可能枠」をクリックしてください。

なお、キャッシング欄が0円の場合は、サービスを利用できません。また、キャッシングを利用するために審査が必要なため、申込のタイミングによっては支払日に間に合わない可能性もあります。その場合は、ほか選択肢にも目を向けてみましょう。

借入方法2|カードローンで借りる

キャッシング枠がついたクレジットカードを持っていない人は、金融機関から借入するという選択肢も検討してみてください。

選択肢としては、最短即日融資で、一定期間無利息のサービスが付いている消費者金融が適しています。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

なお、借りたお金には利息を上乗せして返済しなくてはなりませんが、金融機関からの借入金は、数カ月に分けて少しずつ返済していくのが基本です。

そのため、利用金額にもよりますが、この方法なら、来月以降の支払い負担が過度に大きくなる心配は少ないといえます。

借入方法3|家族や友人に借りる

クレジットカードのキャッシング枠や、消費者金融での借入ができない場合は、家族や友人に借りる選択肢を検討してみましょう。

ただし、相手にも生活がありますし、お金を用意してもらえる保証はない点には留意しましょう。また、依頼方法や関係性によっては人間関係が壊れるリスクもある点も覚悟が必要です。

心理的なハードルの高い方法ではありますが、事情を説明すれば快く助けになってくれるかもしれませんし、場合によっては利息は返済期限を設けずに貸してくれることもあります。

ほかにあてがない場合は、お金を貸してくれないか家族や友人に相談してみましょう。

まとめ

ルミネカードはルミネやニュウマン、ネット通販のアイルミネで買い物をする機会が多い人には非常に便利なクレジットカードです。ただし、使い過ぎ結果、代金支払いを滞納してしまうと、今後のライフプランに悪影響が及びかねません。

支払いが大変な場合でも、前向きにどうすれば支払いができるのかを考えましょう。滞納を続けても状況は悪くなるばかりで、何も解決しません。

まずは、カード会社に遅れる旨を連絡し、そのうえで「どのように代金分のお金を用意するのか」を考えましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードは便利な反面「使い過ぎが怖い」という意見も多くあります。毎月の利用はいくらまでにするとはじめに設定しましょう。また、クレジットカードを利用した際に、その金額を事前に口座へ入れておくと安心です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

督促を無視し続けると法的措置が取られます

クレジット会社により多少の差異はありますが、一般的にクレジット会社の催促の電話は早く、引き落とし予定日の翌日から5日以内には、催促の電話が来る可能性があります。催促の電話を受けた後、入金確認がとれない場合は、督促状の送付、法的手続きの準備など段階的に対応が厳しくなっていきますので、早めの計画的な対応が理想です。