タカシマヤカードの支払いが残高不足で引き落としできない時のリスクと対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

2級FP技能士・税理士資格を有する、小規模事業者への経営サポート・起業支援や従業員向けのセミナー主催・融資対策や保険に関するファイナンシャルプランニングの専門家。ファイナンシャルプランニング・保険販売・事務代行など事業者サポートサービスを請け負う、株式会社ピクシスの代表取締役。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- タカシマヤカードの滞納で自宅や職場に督促連絡が届く

- 信用情報に滞納履歴が記録される

- 急な資金不足にはカードローンが有効

全国展開している高島屋グループのタカシマヤカードは、クレジット機能も備わった便利な1枚で、日常的に高島屋で買い物する人に選ばれています。

しかし、無計画に高い買い物をしたり、飲食店の支払いで使いすぎたりすると、請求日になって「払えない」という状況になってしまいます。

今回はタカシマヤカードの代金を滞納してしまうリスクと、どうしても払えない場合の緊急的な対処法を紹介します。

今もうカード支払いができずにお金が要る人は…

現時点で既にカード返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

例えばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で今日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

便利なタカシマヤカードの詳細

画像引用:タカシマヤカード公式

全国規模で展開する大手デパートの一つ、高島屋が発行しているクレジットカードが「タカシマヤカード」です。国内だけでなく海外にも進出しています。

高島屋の店舗一覧(2024年) |

- 日本橋高島屋S.C.

- 新宿タカシマヤタイムズスクエア

- 玉川高島屋S.C.

- 立川高島屋S.C.

- 横浜店

- 大宮店

- 柏高島屋ステーションモール

- 流山おおたかの森S.C.

- 高崎店

- 大阪店

- 堺店

- 泉北店

- 京都高島屋S.C.

- 洛西店

- 岐阜店

- 岡山店

- ジェイアール名古屋タカシマヤ店

- タカシマヤゲートモール

- いよてつ高島屋(松山)

- JU米子高島屋

- 博多リバレインモール

- シンガポール高島屋

- 上海高島屋

- ホーチミン高島屋

- サイアム高島屋

このクレジットカードでは、全国各地の高島屋各店舗をはじめ、インターネット展開中の高島屋オンラインストアや高島屋通信販売利用を通じ最大8%(ゴールドは最大10%)のポイントバック特典が付与されています。

このため、高島屋各店で食料品などの購入を頻繁にしている方に、大きな恩恵があるカードです。

貯まったポイントで優待サービスを受けられる

貯まったポイントは2000ポイントごとに商品券への交換が可能な優待サービスも提供されています。日常的に使う人にとっては便利な一枚と言えるでしょう。

ポイントは商品券だけでなく、オンラインショップにて使うことも可能です。そのほか、ANAマイレージクラブのマイルへの交換もできることも魅力と言えるでしょう。

利用条件と支払い日

タカシマヤカードの年会費は初年度無料(次年度から2,000円)で、国際ブランドのMastercard、Visa、JCB、AMERICANEXPRESSに対応しています。

利用条件 |

- 18歳以上で安定した収入のある方、その配偶者または学生(高校生を除く)の方

- タカシマヤカードの提携する金融機関に決済口座をお持ちの方

タカシマヤカードは、毎月10日締めの翌月4日に指定の支払口座より自動引き落としとなります。4日が金融機関休業日の場合は、翌営業日の引き落としになります。

※本記事は弊社メディアでの独自調査により作成しているため、該当のクレジットカード会社の見解を示すものではありません。

クレジットカードを滞納するリスク

買い物をしすぎたり、飲食店の支払いでカードを使いすぎたりで、カード会社への支払いが厳しくなっている人もいるでしょう。もしも請求日を過ぎても、代金を払えない状態が続くなら、結果的に「滞納」となってしまいます。

実際に払えない状態が続くと、以下の流れで手続きが執行され、基本的には時系列を追うごとに事態は深刻化していきます。

- 郵送:再引き落とし日の案内書面が届く

- 電話:カード会社から督促の連絡が入る

- 解約:再三の連絡に応じない場合は強制解約となる

- 請求:カードの残高+延滞金が一括請求される

- 差押:給与口座や財産が差押えられる

滞納リスク1|自宅や職場に連絡

クレジットカードの利用代金が支払い期日までに入金されなかった場合、本人宛にカード会社から督促状が連絡が入ります。

最初はメールやSMSでの連絡ですが、応じないままでいると電話連絡や郵送物(督促状)の送付に切り替わります。

連絡方法 |

- SMSでの通達

- メール

- 携帯への電話連絡

- 勤務先への電話連絡

- 郵送物(督促状)

滞納リスク2|一括請求がおこなわれる

一般的なクレジットカードでは、支払いを延滞してしまった段階で、支払日を起算した遅延損害金が加算(遅延損害利率が適用)されます。

また、払えない滞納金については、最終的に一括請求という形で契約者に対して迅速な督促がおこなわれるのが通例です。

一括請求が求められた滞納額が払えない会員に対しては、信用情報への記載が義務づけられていることから、場合により強制解約となる可能性がある点に注意しましょう。

ファイナンシャルプランナー|加賀谷豪

返済に遅れる行為は規約違反

クレジットカードを作る際には、利用規約に同意する形になりますが、規約の中に期日までに返済する旨は必ず記載されています。つまり、払わない行為は規約違反になり、それなりの処置を取られる事となります。詳しくは「タカシマヤカード・会員規約」をご確認ください。

滞納リスク3|信用情報に履歴が残る

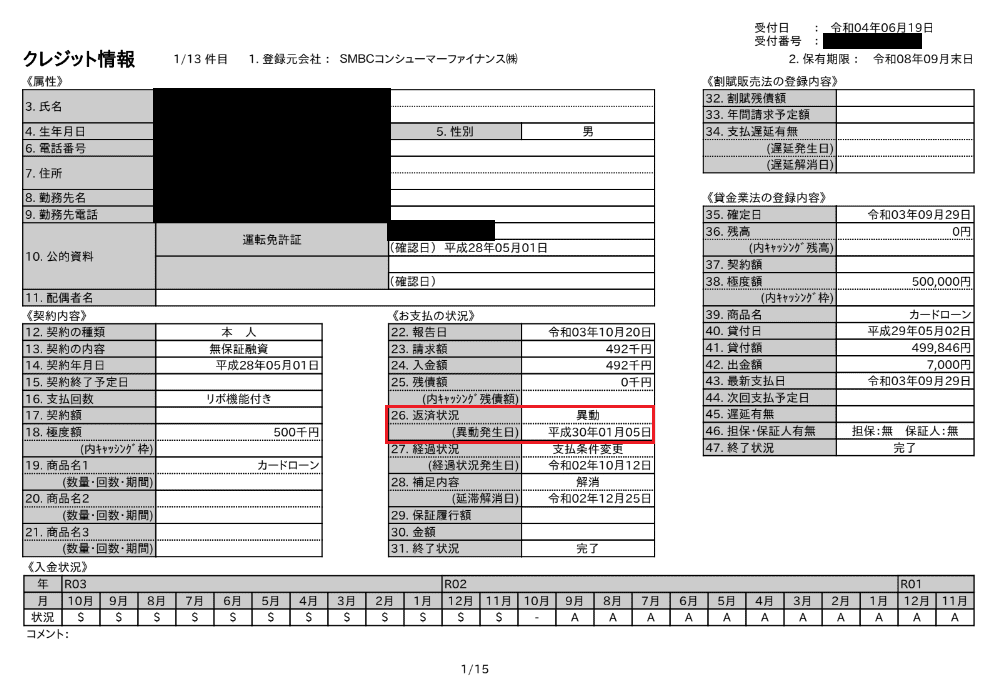

タカシマヤカードの請求額が払えない状態が続くと、信用情報に滞納履歴が残ることとなります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報は、個人のローンや分割払いに関しての情報で、今後何かしらのローン契約をする際に必ず照会されるものとなります。

上記は実際の信用情報データになりますが、赤枠で囲まれている箇所に「異動」と記載されています。これが、何かしらの金銭や支払いにトラブルがあったことを指しています。

信用情報に滞納履歴が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

※クレジットカードの滞納リスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

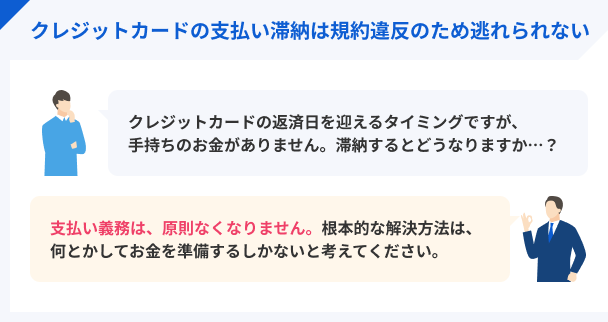

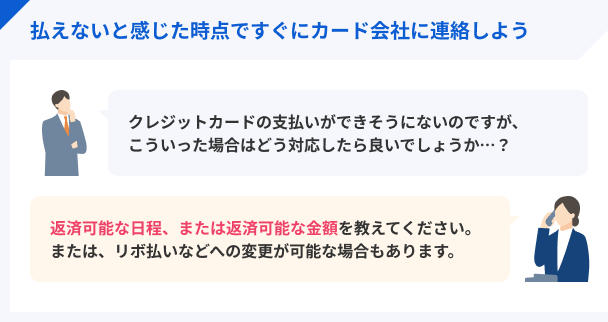

滞納時の対処法1:カード会社に連絡

クレジットカードの滞納状態を放置すると、時間の経過とともに事態は深刻化してしまいます。まず第一に、タカシマヤカードへ連絡を入れましょう。

連絡したからといって返済義務は無くなりませんが、事態の悪化速度を遅らせることができます。

なお、タカシマヤカードの専用ダイヤルは0120-720-899です。

支払い可能な期日を約束

担当者に電話連絡をすると、現在滞納している請求額をいつまでに支払えるのか確認されます。

ここで明確な期日を約束すれば、それ以降は支払い当日まで督促電話が来る可能性はほぼないでしょう。

もちろん、約束した期日までにはきちんと代金を入金する必要があります。基本的には支払いを先延ばすだけですが、無断滞納はカード会社からの信用を損ねる行為なので、連絡は必ずしておいてください。

請求日前ならリボ払いへの変更も可能

支払日になっていないなら、支払方法を一括払いから「リボ払い」に変更することで、滞納を避けることができるかもしれません。

リボ払いとは、利用額に伴い決まる一定の金額を数ヶ月続けて支払う仕組みで、一ヶ月あたりの支払い負担を減らせます。

「全くお金がない訳ではないが、一括支払いはできそうにない」という場合は、一度担当者に連絡をして、支払い方法の変更を希望してみてください。ただし、請求日を過ぎている場合、支払い方法の変更ができない場合もあるので注意しましょう。

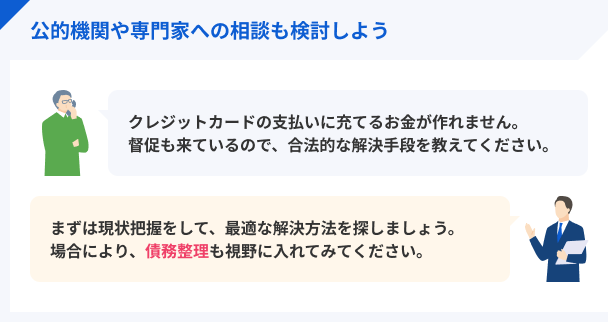

滞納時の対処法2:専門機関に相談

すでに代金の支払い期日を過ぎて滞納しているなら、適切な相手に相談してください。

公的機関や専門家であれば、正しい対応方法を教えてくれます。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センター(消費生活センター)は、消費生活全般に対する苦情・悩みに専門担当者が対応してくれる公共機関であり、あらゆる商品・サービスに関する相談に乗ってくれます。

中立な立場から適切なアドバイスを無料で受けられるので、少しでも払えない可能性があるなら、滞納する前に連絡してみましょう。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなう公共機関です。

債務関連の専門家から助言をもらえるので、お金の悩み関してはより相談しやすい相手と言えます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

上記で紹介した方法以外に、法律の専門家に相談するという選択肢も考えられます。

ただし、弁護士事務所に行くと相談料を支払う必要があります。「ひとまず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」という方は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

借入方法3|金融機関などから借りる

場合によっては、不足している請求額分のお金を一時的に借りるという方法も考えてみてはいかがでしょうか。考えられる方法としては、以下などが候補になります。

- 知り合いに頼んで借りる

- クレジットカードでキャッシングする

- カードローンで一時的に建て替える

借入方法1|知り合いに頼んで借りる

まずは、ご両親や身内、友人といった知り合いにお願いする方法も考えてみましょう。

もちろん、必ずお金を借りられるわけではありませんし、頼み方によっては人間関係が崩れる可能性も考えられます。

しかし、事情を説明すれば快く助けてくれる可能性がありますし、この方法で解決できるならそれに越したことはないでしょう。

ただし、当然ながら借りたお金はきちんと返さなくてはなりません。相手が誰であっても、誠実な対応を心掛けましょう。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング枠とは別に、現金を借りるキャッシング枠があるのをご存知でしょうか。

まずはお持ちのタカシマヤカードに、キャッシングの機能が備わっているかどうかを確認してみてください。

ただし、現在滞納しているクレジットカードはキャッシング機能も停止しているので利用不可能です。また、キャッシングの返済方法が一括のみとなっているクレジットカードもあり、その場合は来月の支払い負担が大きくなるでしょう。

借入方法3|カードローンで一時的に建て替える

所持しているクレジットカードにキャッシング機能がついていない場合は、金融機関で借入をするという方法も考えてみましょう。

もちろん、借りたお金には利息を足して返さなくてはなりません。しかし、金融機関から借りたお金は、数ヶ月に分けて少しずつ返済していくのが一般的です。

テレビCMや街中の看板広告などで見かける「アコム」や「プロミス」や「アイフル」などが代表的なカードローンです。

必要な時に必要な分だけ借りられる

カードローンとは、ATMや振込でお金を借りられるサービスです。借りたお金の使いみちは基本的に制限されていないため、クレジットカードの請求額にも充てられます。

カードローンの返済は、お金を借りた翌月以降から少額ずつ返していくため、それほど負担になることはないでしょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

タカシマヤカードへの支払い分を、一時的にカードローンで建て替えるという手段も、選択肢の1つに入れてみてもいいのではないでしょうか。例えばテレビCMなどで有名なアコムでは、初めての利用なら30日間は利息が発生しないので、次の給料日までのつなぎとして活用することもできます。

2024年時点で全国に170万人以上の利用者がいる、三菱UFJフィナンシャルグループのカードローンなので、安心と信頼は申し分なし。24時間申込可能で最短即日融資もできるので、検討してみてください。

アコムの強み |

- 利用者数No.1

- アプリが充実して使いやすい

- 初めての人向けサポートが充実

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

利用者数・知名度・使いやすさといった観点でアコムに引けを取らないのが、SMBCコンシューマーファイナンスの「プロミス」です。こちらも初めて利用する人であれば、初回借入日から30日間は利息が発生しないので、上手に活用すれば強い味方になってくれます。

アプリを利用すれば各種ATMでカード無しで借入や返済ができるため、周囲にバレる可能性も低いでしょう。もちろん高島屋での買い物に現金が必要な場合であってもすぐに借りられます。

プロミスの強み |

- 初回は最大30日間の利息なし

- アプリローン®で利便性が高い

- ご利用に応じてVポイントが貯まる

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

消費者金融のカードローンの中で3本の指に入ると存在として知られているのが「アイフル」です。こちらもテレビCMなどでご存知の人も多いのではないでしょうか。

商品スペックとしてはアコムやプロミスとほぼ変わらず、利用者満足度の高いカードローンとしても有名です。利用可能な定型ATMも多く、さまざまなキャンペーンを実施するなど、利用者に寄り添っているカードローンです。

アイフルの強み |

- バレずに使いたい人向け

- 初めてのカードローン満足度No.1

- 勤務先への電話連絡は原則なし

まとめ:タカシマヤカードの利用は計画的に

タカシマヤカードは買い物や飲食店での決済で利用可能で、付帯サービスなども充実している便利なクレジットカードですが、計画的に使わないと請求額が払えないという状況になりかねません。

クレジットカードの滞納は、遅延損害金の発生や信用情報への履歴など、自身にとってダメージとなるケースに発展する可能性があります。仮にそうなってしまった場合は、カード会社や専門家に相談するなどして、いち早い解決に努める必要が出てきます。

もしもどうしても払えない状況になってしまった場合は、紹介した「アコム」や「プロミス」といったカードローンで一時的に凌ぐという方法もありますが、基本的には自身で管理する必要があります。

クレジットカードの利用はあくまでも計画的に利用して、快適なマネーライフを過ごしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの請求が払えなくなってしまう人は、想像以上に多いです。基本的にはどうにかしてお金を準備するしか解決手段はないので、まずはカード会社に連絡をして、その後に適切な方法を模索してください。

ファイナンシャルプランナー|加賀谷豪

クレジットカード滞納時に職場に連絡が来る可能性もある

原則的には、クレジットカード滞納時に連絡がくるのは、自宅の電話番号か、携帯番号となります。しかし、これらの番号に連絡をしても一切連絡がつかない状態が継続し、カード会社が自宅に督促に行ったとしても会えない場合などは、貸金業法上の「正当な理由」に該当し、職場への督促も認められる可能性が出てきます。職場に連絡が来るのを避けるためには、カード会社と連絡を取り合い続けることが必要です。