東急カードの請求代を払えないで滞納した時のリスクと対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 東急カードの滞納でカード利用停止や督促のリスク

- 東急カードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

東急カードは、東急百貨店での買い物に適したクレジットカードです。

東急百貨店でならポイント還元率が高いため、ついつい買い物をしすぎてしまうことも少なくありません。支払いが滞りなくおこなえるならまだ良いのですが、場合によっては買い物のしすぎて滞納をしてしまうこともあるでしょう。

本記事では東急カードを滞納したときのリスクや、滞納を避ける方法などを詳しく解説していきます。

東急カードの詳細

東急カードは東急グループ店舗での買い物に適しており、ポイント還元率が高いのが特徴的です。東急線や東急バスでポイントが貯まるのも魅力の1つです。

また、過去6カ月間の獲得ポイント数に応じて、さらにボーナスポイントがもらえるため、ついつい買い物をしすぎてしまうこともあります。

買い物をしすぎたときは、締日や支払日をチェックし、問題なく支払いができるのか確認しておきましょう。

締日と支払日

東急カードの締め日と支払い日は、以下の通りです。

| 締め日 | 15日 |

|---|---|

| 支払日 | 翌月10日 |

なお、10日が金融機関休業日の場合は、翌営業日の引き落しとなります。また、三菱UFJファクター株式会社にて、収納代行を利用している場合は、12日が引落日となります。

ちなみに、自身で確認するほかに、請求確定通知メールでも確認が可能です。

出典: 請求確定通知メール(ご利用代金Web明細サービス)で請求金額を確認する毎月25日頃、お支払金額の確定をメールでお知らせし、Web上でご利用代金明細書をご確認いただくサービスです。

請求金額をご確認いただき、引落し口座へご資金のご準備をお願いいたします。

ほかにも、アプリ内でも請求金額は確認できます。金額を確認後、月初めごろには口座残高をチェックする癖をつけて、残高不足にならないようにしましょう。

東急カードを滞納するリスク

東急カードを滞納すると、さまざまなリスクが発生します。

ポイント還元率が高いからといって、考えなしに買い物をしてしまうとリスクによって生活に悪影響を及ぼしてしまいます。

リスクを理解し、できるだけ滞納をしないように心がけましょう。

滞納のリスク |

- カードが利用停止となり督促が来る

- 強制解約および一括請求される

- 信用情報に履歴が残る

滞納リスク1|カードの利用停止と督促電話の発生

請求額の支払いを滞納してしまうと、一般的にカードは利用停止状態となり、SMSやアプリにてアナウンスがあります。その後、申込時に登録した電話番号に督促の連絡があります。

電話連絡の内容は支払い日を過ぎている旨を通知して入金を促すだけです。しかし、無断滞納はカード会社からの信用を損ねる行為なので、電話を無視してはいけません。

音信不通のまま滞納し続けると、今後支払いをしたとしても、その後の契約内容に悪影響が出る可能性があります。そのため、たとえ電話に出られなかったとしてもかけ直しをして連絡を取りましょう。

滞納リスク2|一括請求~差押え

長期間に渡って滞納状態が続くと、利用していたクレジットカードを強制解約され、返済できなかった金額を一括請求されます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクがあります。差押えは法的な措置なので、金欠で払えないからといって拒否はできません。

マネット編集担当/キャッシングガイド

奥山 裕基

差押えでお金になるものを持っていなくても、給与差押えによって給料から支払いに充てられます。給与差押えになれば、当然職場にも滞納をしている事実が知られてしまいます。滞納を放置して状況が良くなることはないため、少しでも早く返済することを目指しましょう。

滞納リスク3|信用情報に履歴が残る

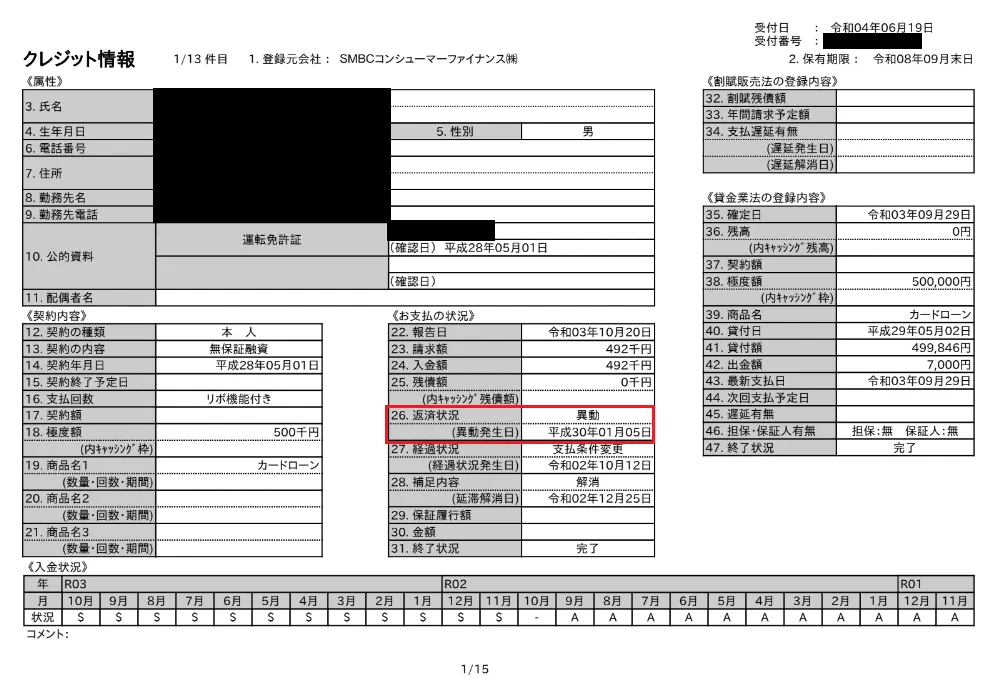

滞納が長期にわたると、上記のように信用情報に滞納をした事実として「異動情報」が登録されます。

信用情報異動・異動情報

信用情報異動・異動情報クレジットカードやカードローンの審査では、この信用情報を参照しています。つまり、今後クレジットカードやカードローンの審査時に、滞納をした事実が知られてしまいます。

信用情報に異動情報が載るリスク |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いができなくなる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

上記のように、今後クレジットカードの作成やローンの契約は難しくなります。

東急カード滞納時の対処法

東急カードを滞納の可能性が出てきた、もしくは滞納中の場合は、以下の対処法を検討してください。

滞納時の対処法 |

- インフォメーションデスクに連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:インフォメーションデスクに連絡

滞納をしたら、まずは東急カード株式会社のインフォメーションデスクに連絡をしましょう。

そこで今後の支払いについて相談をしてください。すぐに払えるにしても、連絡をしないと印象が悪くなってしまう可能性もあるので、念のため連絡はしておきましょう。

| 名称 | 東急カード株式会社 インフォメーションデスク |

|---|---|

| 電話 | 0570-026-109 |

| 営業時間 | 9:30~17:00(1/1および2月第2日曜日を除く) |

指定口座へ振込する

残高不足で滞納をしてしまった場合は、基本的に東急カードが指定している口座へ振込をします。

指定口座は「引落し結果サービス」へログインすることで確認できます。支払いは遅れるほどに印象が悪くなってしまいますし、遅延損害金も発生し負担も大きくなってしまいます。

遅延損害金そのため、できるだけ早く振込をしましょう。なお、再引き落としはおこなっていないので放置は厳禁です。必ずご自身で手続きをしてください。

請求日前に支払方法の変更も可能

東急カードでは、請求日前に支払方法の変更をすることも可能です。分割払いにし、次回の請求額を翌月以降に分散させることで、滞納を避けられることもあります。

「買い物しすぎて払えないかも」と感じたら、できるだけ早く支払方法の変更をしましょう。

TOKYU POINT Webサービスやアプリにて変更手続きができます。

- アプリへログイン

- トップページの「ご利用明細」ボタンを押下

- 「ご利用明細ページ」の「リボ・分割」より「いまから分割」にお申込みいただけます

滞納時の対処法2:専門機関に相談

すでに東急カードを滞納している人は、専門機関への相談も検討してください。公的機関や専門家であれば、今後するべき正しい対処法を指導してくれます。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センターや消費生活センターでは、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

たとえばネットショッピング詐欺のようなトラブルに遭って、東急カードの支払いに影響している場合に、今後するべきことを指導してもらえます。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

最終的な手段のひとつになりますが、法律の専門家に相談するという選択肢も考えておいてください。

すでに長期間滞納している場合、弁護士や司法書士に指導してもらいながら債務整理をすることで、返済問題を解決できます。

ただし、弁護士に依頼する場合は相談料を支払わなくてはなりません。「まずは専門家の意見を聞いておきたい」「弁護士への依頼費用を捻出できない」といった状況の人は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

あくまで一時的な対象法ですが、足りない請求額分のお金を借りるという選択肢にも、目を向けてみてはいかがでしょうか。

疑似的に支払いの期限を伸ばし、滞納のリスクを回避できます。

お金の立替方法 |

- 物品の売却や質入をする

- クレジットカードのキャッシングで借りる

- 家族や友人に借りる

借入方法1|カードローンで借りる

大手消費者金融のカードローンはスピーディーな借入が可能です。審査も最短なら数十分で完了しますし、審査後はすぐに振込によって借入できます。

もちろん審査が長引いてしまったり、そもそも審査に落ちてしまったりする可能性も否めないものの、急いでいるなら申込する価値は十分あります。

東急カードの支払日が近い場合にも活躍する方法なので、急いでいるならまずはカードローンへの申込を検討しましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

借入方法2|物品の売却や質入をする

カードローンで借りられなかった場合は買取業者や質屋を利用してみましょう。

質屋は価値のある品物を担保として預けることで、その価値に見合った現金を借りられる店舗です。家にあるブランド品や貴金属などを売却もしくは、預けることでお金を借りられます。

質屋の場合は、期限内に借りたお金と利息を返すことで、担保は返してもらえるという仕組みです。

つまり、売却した物品の査定額や一時的に質屋で借りたお金を東急カードの支払いに充てることが可能です。

ただし、高価なものでもない限り、まとまった査定額にはなりません。そのため、あくまで補填として捉えましょう。

借入方法3|家族や友人に借りる

売るものがなく、カードローンの審査に落ちた場合は、両親や親せき、友人といった知り合いに相談してみてください。

事情を説明すれば快く助けになってくれる可能性があります。ただし、必ずしもお金を借りられるわけではありませんし、頼み方によっては人間関係が悪化するリスクもあります。

どうしてもほかの解決方法が見つからない場合に頼みましょう。

まとめ

還元率の良いポイントサービスを備えた東急カードは、利便性の高いクレジットカードとして人気です。

ただし、東急カードに限らず、クレジットカードというのは使いすぎると支払いを滞納してしまう可能性もあります。

滞納をする前でも、滞納した後でも、適切な対処をすることで滞納時のリスクは大きく下げられます。滞納を放置しても問題は解決せず、時間経過とともにみるみる悪化していくので早期の解決を目指しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

東急カードに限らず、クレジットカードを使いすぎてしまう人は一定数います。滞納してしまった場合は、早期改善が重要です。長引けば今後の利用に悪影響を及ぼすため、一時的にお金を借りて補填するといった方法を検討しましょう。中でもアコムやプロミスなどの大手消費者金融会社であれば、申込をしてから短時間で借りられる可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

督促は時間が経つごとに深刻化します

カード会社からの電話を無視し続けると、郵送による督促が開始します。未払いのままだと、裁判所における手続きになる可能性があるため、可能な限りそれまでに支払うようにしましょう。支払いが難しい場合は、弁護士に任意整理の相談をすることで支払期限の延長や、猶予を設定することもできます。督促を無視することで相手方の印象も悪くなるため、十分気をつけてください。