エムアイカードの支払いが遅れたらどうなる?引き落とし日や対処方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- エムアイカードの支払いに遅れたら銀行振込かコンビニで支払う

- エムアイカードを滞納すると督促連絡が入ったり遅延損害金が生じたりする

- 支払いが難しいときは分割払いやカードローンを活用する方法がある

エムアイカードの利用代金は、原則として毎月26日に引き落とされます。

支払いが遅れた場合、翌月には引き落としされないため、銀行振込またはコンビニ払いによる手続きが必要です。

なお、滞納が続くと、エムアイカードから督促の連絡が入ったり、遅延損害金が請求されたりする可能性があります。

状況によっては、カードの利用停止や一括請求といったトラブルに発展するケースもあるため、早めの対処が重要です。

支払いに遅れそうな場合の対策として、リボ払い・分割払いの活用やカードローンからの借入などがあります。

即日融資に対応しているカードローンも多いため、一時的な対処方法として、計画的に利用すると良いでしょう。

エムアイカードの利用代金は毎月26日に引き落とされる

エムアイカードの支払いに遅れないために、まずは利用代金の締め日と支払い日を把握しておきましょう。

エムアイカードでの利用代金は、毎月5日に締め切られ、26日に指定口座から引き落とされる仕組みです。

たとえば、1月6日から2月5日までの利用分は、2月請求分として2月26日に引き落とされます。

支払いスケジュールの流れ |

- 5日に利用代金が締め切られる

- 8日または15日ごろに利用明細を確認できる

- 26日に指定口座から利用代金が引き落とされる

一部の金融機関では、支払い日が27日となるケースがあります。

また、支払い日が土日祝日に該当する場合、金融機関の休業日と重なるため、翌営業日に引き落とされます。

なお、利用代金を振込で支払う場合は、WEBエムアイカード会員ページでの手続きが必要です。

紙媒体の利用明細書は毎月15日に郵送されますが、「紙明細書発行手数料」が請求されます。

一方、WEBエムアイカード会員サービスに登録している場合は、毎月8日ごろにオンラインで利用明細の確認が可能です。

エムアイカードの引き落としができなかった場合の支払い方法

引き落とし日に残高不足などで支払いが遅れた場合は、速やかに対応することが重要です。

エムアイカードでは、支払いが間に合わなかった場合、その翌月に再引き落としはされません。

そのため、支払い遅れに気づいた時点で、請求月の末日までに自分で手続きをする必要があります。

また、支払い手続きは「WEBエムアイカード会員に登録しているかどうか」によって異なるため、自分の状況に応じた方法を選びましょう。

WEBエムアイカード会員の場合|銀行振込またはコンビニ払い

WEBエムアイカード会員に登録している場合は、マイページから支払い手続きができます。

マイページの支払い手続きの手順 |

- WEBエムアイカード会員ページにログインする

- 「各種ご照会・お手続き」内の「臨時のお支払いのお申し込み」を選択する

- 銀行振込またはコンビニ払いを選択する

- 入金予定日を登録する

銀行振込を選択した場合、マイページでの手続き後、指定された銀行口座へ支払いすれば完了です。

一方、コンビニ払いを選んだ場合、コンビニレジにて、WEBエムアイカード会員ページ内に表示された支払い用のバーコードを提示して支払います。

なお、銀行振込・コンビニ払いのいずれの方法でも、手数料は利用者負担となります。

また、コンビニ払いの場合、1回あたりの支払い上限は税込30万円です。

WEBエムアイカード会員が未登録の場合|指定された銀行口座へ振込

WEBエムアイカード会員に登録していない場合は、エムアイカードが指定した銀行口座へ振込による支払いが必要です。

なお、振込には金融機関所定の手数料がかかります。

振込時に必要な入力項目 |

- 振込依頼人名

- お客様番号

- カード会員本人の氏名

お客様番号とは、利用明細やエムアイカード表面に記載された10桁の数字です。

入力内容に誤りがあると、入金の確認に時間がかかる可能性があるため、入力漏れや誤りに注意しましょう。

エムアイカードの支払いに遅れると生じる問題

エムアイカードの利用代金が引き落とせなかった場合、単に支払いに遅れるだけでなく、さまざまな問題が生じます。

なお、支払いの遅れが長引くほど影響が大きくなるため、できるだけ速やかに対応することが重要です。

問題1|03-6747-4008または0570-023-205から電話が入る

エムアイカードでは、支払い期日までに入金が確認できない場合、電話・SMS・郵送によって支払い状況の確認を目的とした連絡が入ります。

電話の場合、自動音声によって、入金予定日の確認や支払い金額の案内があります。

| 自動音声の電話番号 | 03-6747-4008または0570-023-205 |

|---|---|

| 営業時間 | 9:00〜20:00(年末年始を除く) |

クレジットカードの支払いが遅れたことを、家族や友人に知られたくない人は少なくありません。

しかし、督促連絡のタイミングによっては、着信履歴やスマホの通知画面によって、滞納の事実を他人に知られてしまう可能性があります。

また、入金が確認できるまで督促の連絡が繰り返されれば、精神的な負担につながるでしょう。

督促の連絡を避けるには、支払いの遅れに気づいた時点で速やかに対応し、できるだけ早く滞納を解消することが重要です。

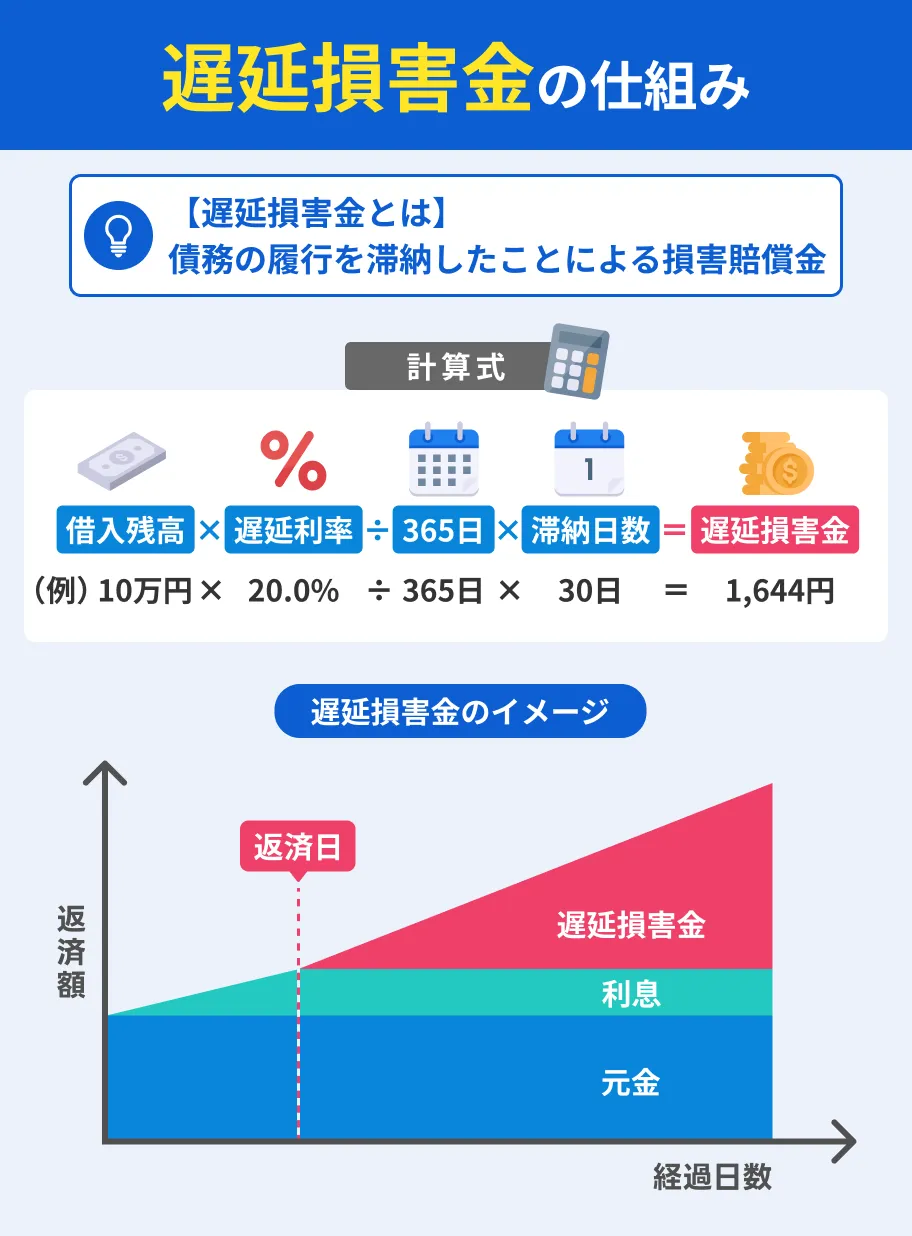

問題2|遅延損害金が請求される可能性がある

期日までに利用代金の支払いがなかった場合、遅延損害金が請求される可能性があります。

遅延損害金は、支払い期日の翌日から支払い完了日までの日数に応じて、所定の金利で算出されます。

ショッピング利用の場合、適用される金利は年14.6%です。

また、支払いが遅れている場合、入金した金額は「遅延損害金・利息および手数料・元本」の順で充当されます。

そのため、滞納が長引くほど元本が減りにくくなり、支払いが完了するまでに時間がかかる可能性があります。

なお、遅延損害金は原則として翌月に請求されますが、入金日によっては当月の請求に含まれるため、必ず利用明細を確認しましょう。

問題3|エムアイカードの利用ができなくなる

利用代金の支払いが遅れると、エムアイカードを使えなくなる場合があります。

滞納が解消されるまでは、ショッピングやオンライン決済が利用できません。

たとえば、公共料金やサブスクリプションの支払いにエムアイカードを利用している場合、決済エラーによってサービスが停止する可能性もあるため、注意が必要です。

なお、支払いの遅れ以外にも、さまざまな要因によってエムアイカードの利用が停止されるケースがあります。

エムアイカードが利用できない主な要因 |

- カードの限度額を超えるお買物

- オンラインショッピングご利用時、セキュリティコードのご入力間違い

- 本人認証(3Dセキュア)のパスワードが不明、もしくは相違

- カードの有効期限が切れている

- 以前に紛失のお届けをされたカード番号のご利用

- 請求額のお支払いがされていない

- 不正利用被害を未然に防止するため、当社で一時的にお取り引きを停止している

- カードの破損汚損

- カードの磁気不良

出典:株式会社エムアイカード「Qカードが使えなかった」

カード裏面に記載された問い合わせ先に連絡すれば、カードの停止理由や利用状況を確認できます。

問題4|信用情報に滞納した履歴が登録される

クレジットカードの利用状況は、指定信用情報機関において信用情報として登録・保有されます。

信用情報とは、これまでに利用したクレジットカードやカードローンの申込履歴・契約内容・支払い状況などに関するデータです。

エムアイカードの利用代金を滞納した場合、その事実も信用情報として一定の間は保存されます。

さらに、長期的に滞納した場合は「異動情報」として登録され、今後のクレジットカードやローンの審査に影響を及ぼす可能性があります。

滞納の履歴が及ぼす影響 |

- クレジットカードの新規作成が難しくなる

- 住宅ローンなどの審査に通りにくくなる

- カードローンの増額が認められにくい

クレジットカードやローンの審査では、必ず申込者の信用情報が確認されるため、できるだけ早く支払いの遅れを解消することが大切です。

問題5|一括請求や差押えされる可能性がある

エムアイカードの利用代金を滞納し続けると、カード会社から法的措置を取られる可能性があります。

長期的な滞納に対する法的措置の例 |

- 商品の引き上げ

- 利用残高の一括請求

- 給与や預貯金の差押え

クレジットカードで購入した商品は、支払いが完了するまでクレジット会社に所有権があります。

そのため、支払いを滞納し続けると、カード会社は所有権に基づいて、その商品を引き上げることが可能です。

さらに、督促に応じない場合、裁判所を通じた手続きに進み、「利息や遅延損害金を含めた金額の一括請求」や「財産の差押え」に発展する可能性もあります。

このように、段階的に厳しい対応となるため、支払いの遅れには早めに対処しましょう。

エムアイカードの支払いに遅れそうな場合の対処方法

エムアイカードの支払いに遅れそうな場合、支払い方法の変更やカードローンの活用によって、遅延損害金の発生や信用情報への影響を最小限に抑えられる可能性があります。

たとえば、分割払いで毎月の支払い金額を抑えたり、カードローンからの借入で一時的に補填したりすることで滞納を防げます。

ただし、手続きや相談には時間がかかるケースがあるため、できるだけ早めに対処することがポイントです。

方法1|分割払いやリボ払いを活用する

高額な買い物をした場合や予想外の出費が重なった場合など、一括で支払うのが難しいときは、分割払いやリボ払いを活用することで、一回の支払負担を軽減できます。

エムアイカードでは、1回払いで買い物をした後でも、分割またはリボ払いに変更できる「あとから分割・リボ」というサービスがあります。

「あとから分割・リボ」は、エムアイカードアプリ・WEB・電話のいずれかの方法で申込可能です。

WEBでの手続き方法 |

- WEBエムアイカード会員のマイページへログインする

- トップの「分割・リボ切替えはこちら」をタップする

- 変更する明細を選択する

- 変更する明細の支払い回数を選択する

- 変更内容を確認したら「申し込む」をタップする

- 手続き完了

ただし、分割払いやリボ払いには所定の手数料が発生します。

毎月の支払い金額を抑えられる一方で、支払い総額が増える可能性があるため、利用前にしっかりと確認しておくことが大切です。

方法2|専門機関に相談する

支払いの遅れが続く場合は、ひとりで抱え込まず、早めに専門機関へ相談することが重要です。

状況に応じた具体的な対処方法を提案してもらえるため、事態の深刻化を防ぎやすくなります。

たとえば、公的機関では無料の相談窓口が設けられており、返済方法や法律に関するアドバイスを受けることが可能です。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

なお、滞納している状況によっては、債務整理の検討が必要なケースもあります。

債務整理とは、弁護士や司法書士が代理人となって、クレジットカードやカードローンの返済条件の見直し・減額・免除に関する手続きをおこないます。

自分で手続きすることも可能ですが、専門的な知識や交渉が必要となるため、専門家に相談するのが一般的です。

方法3|カードローンから借入する

エムアイカードの支払いが難しい場合に、一時的な対処方法として「カードローンで借入する」という方法があります。

たとえば、大手消費者金融の多くは最短即日融資に対応しているため、申込から借入までスピーディーに手続きを進められます。

また、WEB完結で手続きできるケースも多いため、来店不要で利用できる点もメリットです。

急ぎでお金が必要な場面でも対応しやすく、利便性の高さが特徴といえます。

ただし、カードローンはあくまで借入であるため、利用後は返済しなければなりません。

安易に利用すると返済金額が増えて、結果として毎月の支払いの負担が大きくなる可能性もあります。

そのため、利用する際は必要最低限の金額を借りて、無理のない返済計画を立てたうえで活用することが重要です。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

エムアイカードでの滞納を防ぐためのポイント

エムアイカードの支払いに遅れないためには、事前の対策や日頃の習慣が大切です。

利用状況の把握や引き落とし日の管理を徹底することで、支払い遅れを未然に防げるでしょう。

また、あらかじめ利用限度額を低く設定しておけば、カードを使い過ぎることがなく、高額な請求を避けられます。

ポイント1|エムアイカードのアプリで利用明細をこまめに確認する

エムアイカードには、利用状況を手軽に確認できる公式スマホアプリがあります。

スマホアプリでは、時間や場所にかかわらず利用明細をチェックできるため、支出を把握しやすくなります。

エムアイカードアプリの主な機能 |

- 利用明細の確認

- あとからリボ・分割払いの設定

- キャンペーンなどの情報の受け取り

こまめに利用明細を確認することで、「思ったよりも使っている」と早めに気がつけるため、計画的にカードを利用できるようになるでしょう。

なお、紙の利用明細書の場合、発行手数料がかかります。

紙の利用明細書を廃止して、スマホアプリを利用すれば、発行手数料の負担も軽減できます。

ポイント2|カレンダー機能で引き落とし日を管理する

支払い遅れを防ぐためには、引き落とし日を事前に把握し、通知で管理することが効果的です。

スマホのリマインダー機能やカレンダーアプリを活用すれば、残高不足や手続き漏れを防ぎやすくなります。

引き落とし日前の通知設定の例 |

- 1週間前(利用金額を確認する)

- 3日前(口座残高が足りているか確認する)

- 1日前(引き落とし金額と口座残高の最終チェックをおこなう)

エムアイカードの引き落とし日は毎月26日です。

あらかじめ通知を複数回にわたって設定しておけば、余裕をもって準備できるでしょう。

ポイント3|エムアイカードの利用限度額を低く設定する

支払いが遅れる理由として、カードの使い過ぎによって請求金額を支払いできないケースがあります。

そのような事態を避けるために、あらかじめ利用限度額を見直しておくことも有効です。

エムアイカードの利用限度額は、WEBまたは電話で確認できます。

なお、利用限度額を変更する場合、手続き方法によって受付可能な内容が異なるため、事前に確認してください。

| 手続き方法 | 受付可能な内容 |

|---|---|

| WEB | 継続的な増額・一時的な増額 |

| 電話 | 継続的な増額・一時的な増額・減額 |

| チャット | 継続的な増額 |

利用限度額を高く設定していると、気がつかないうちに利用額が増え、請求時に想定以上の金額となるケースもあります。

たとえば、毎月無理なく支払える金額が5万円であれば、利用限度額もその範囲に設定しておくことで、過度な利用を防げるでしょう。

よくある質問

まとめ

エムアイカードの利用代金は、原則として毎月26日に引き落とされます。

支払いが間に合わなかった場合、翌月に自動的に引き落としされるわけではありません。

支払いが遅れた際には、銀行振込またはコンビニ払いで対応する必要があります。

なお、支払いを滞納し続けると、督促連絡や遅延損害金が生じる可能性があります。

支払いに遅れそうな場合は、リボ・分割払いへの変更やカードローンからの借入などによって対処しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可