ENEOSカードの請求額を払えないまま滞納するリスクと適切な解決法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ENEOSカードの滞納でカード利用停止や督促のリスク

- ENEOSカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

ENEOSカードはその名の通り、ガソリンスタンドのENEOSでの利用に適したクレジットカードです。

給油が値引きされるので、常に車の中に置き、給油専用で使っている人も少なくないでしょう。しかし、給油専用で使っていると、残高や支払いを意識しづらくなり、ふとしたときに残高不足で滞納をしてしまうこともあります。

そこで本記事ではENEOSカードで滞納したときのリスク、対処法を紹介します。

ENEOSカードの詳細

| 項目 | 詳細 |

|---|---|

| 申込資格 | 学生の方でも満18歳以上(高校生を除く)で安定継続収入のある方であれば申込可能 |

| 国際ブランド | Mastercard、Visa、JCB |

| 年会費 | 1,375円(税込/初年度無料) |

※ENEOSカード(C・P・S)の場合

ENEOSカードは、「ENEOSカード(C・P・S)」「ENEOSカード(NICOS)」「ENEOSカード(CB)」の3種類があり、それぞれ発行元が異なります。

同じENEOSカードでもさまざまな種類があるので、問い合わせをする際は間違えないようにしましょう。

ガソリン代が値引きされるほか、ロードサービスや、メンテナンス料金の割引、レンタカーの割引などが受けられ、人気のクレジットカードですが、主に給油専用で使っている人が多いでしょう。

給油専用で使っていると、毎月の請求額を意識せず、口座残高を確認しないまま過ごしてしまうことも多々あります。残高不足で支払日を迎えると滞納となってしまうので、締日と支払日は意識しておきましょう。

締日と支払日

ENEOSカードの締め日や支払日は以下の通りです。

| 締め日 | 5日 |

|---|---|

| 支払日 | 翌月2日 |

※締め日は暦による変動なく一律です。

※お支払い日が金融機関休業日の場合は、翌営業日となります。

ENEOSカードは5日に締めとなり、翌月の2日に支払いをします。月末締めではないので、ENEOSカードで大きな買い物をする際はタイミングを考えましょう。

また、月末の家賃の支払いなどで残高不足にならないように、毎月1日頃には残高をチェックしておきましょう。

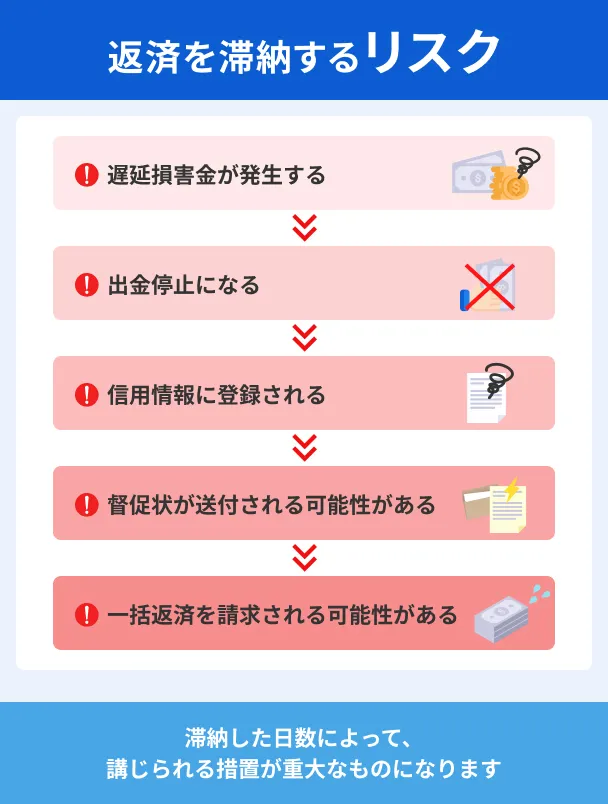

ENEOSカードを滞納するリスク

給油が値引きされ、さまざまな特典も受けられる便利なENEOSカードですが、滞納をしてしまうとさまざまなリスクがあり、場合によっては強制解約にもなります。

リスクを正しく理解しておきましょう。

滞納のリスク |

- 督促電話の発生やカードの利用停止

- 一括請求~差押え

- 信用情報に履歴が残る

滞納リスク1|督促電話の発生やカードの利用停止

請求額の支払いを滞納してしまうと、登録のメールアドレスや電話番号に支払いの催促があります。また、郵送でも連絡があります。なお、そのタイミングではカードが利用停止状態となっています。

連絡の内容は、支払い日を過ぎている旨を通知して入金を促す程度の内容です。

無断滞納はカード会社からの信用を損ねる行為なので、電話が来たら必ず対応しましょう。電話に出られなかった場合は、かけ直しをしてください。

音信不通のまま滞納し続けると、その後の契約内容に悪影響が出る可能性があります。

滞納リスク2|一括請求~差押え

長期間に渡って滞納し続けると、利用していたクレジットカードを強制解約され、返済できなかった金額を一括請求されます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクもあります。

滞納リスク3|信用情報に履歴が残る

滞納が長期にわたると、信用情報に滞納の履歴が残ります。

信用情報

信用情報現状のENEOSカードの契約に影響するだけでなく、今後のほかのローンやクレジットカードの契約にも影響が出てしまうので、長期の滞納はできるだけ避けましょう。

貸金業務取扱主任者・FP|村上敬

滞納時はすぐクレジット会社に連絡しましょう

クレジットカードの支払請求を無視し続けると、遅延損害金が発生し、信用情報にも滞納記録が残ります。さらに放置が長引くと、カード会社から一括請求や督促、最終的には法的措置として訴訟や財産差し押さえに発展する可能性もあります。信用の低下は今後の生活設計に大きな影響を及ぼすため、請求を無視せず、早急に対応・相談することが大切です。

ENEOSカード滞納時の対処法

ENEOSカードを滞納する可能性が出てきた、もしくは滞納中の場合は、以下の対処法を検討してください。

滞納時の対処法 |

- カード裏面記載のカード発行会社に連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:カード裏面記載のカード発行会社に連絡

クレジットカードの請求を無視し続けていると、カードの利用停止や信用情報の悪化など、さまざまなリスクが発生します。

支払いが遅れるほどリスクは増していくため、まずはカード会社に連絡し、今後の支払いについて相談しましょう。

ENEOSカードは発行元によって対応が異なるため、カード裏面に記載されている問い合わせ先へ連絡してください。

| カード名 | 問い合わせ先 | 受付時間 |

|---|---|---|

| ENEOSカード(C・P・S) | トヨタファイナンスインフォメーションデスク 東京03-5617-2577 名古屋052-239-2577 |

平日 9:00~17:00 (土・日・祝日・年末年始を除く) |

| ENEOSカード(NICOS) | ご請求金額・お支払方法・お支払済の確認専用ダイヤル 03 - 4330 - 3041 |

自動音声応答 24時間対応 (システムメンテナンス時間を除く) |

| ENEOSカード(CB) | インフォメーションデスク 東京03-5617-2577 名古屋052-239-2577 |

9:00~17:00( 土・日・祝、年末年始除く) |

カードの発行元によって連絡先や対応時間が異なるため、間違いのないようにしっかりと確認して連絡をしましょう。

支払い可能な期日を約束

発行元によって具体的な対応方法は異なりますが、カード会社に連絡をすると、通常は今後の支払い方法、期日についての説明があります。

基本的には支払いを先延ばしするだけですが、無断滞納はカード会社からの信用を大きく損ねる行為なので、必ず連絡しましょう。

請求日前なら支払方法の変更も可能

請求日前であれば支払方法の変更をすることで、次の請求額の負担を翌月以降に分散させることも可能です。

出典: ENEOSカード|よくあるご質問Q.カードで買い物をしたあとに、「リボ払い」や「分割払い」に変更することはできますか?

A.カードで買い物をしたあとに、「リボ払い」や「分割払い」に変更することはできますか?

なお、支払方法の変更には申込期日があるので、払うのが難しいことが分かったらすぐにENEOSカードの裏面記載の発行会社へ連絡し、確認をしましょう。

滞納時の対処法2:専門機関に相談

「そもそも支払うお金がない」「いろいろトラブルが発生して払えない」という場合は、専門機関に相談してみましょう。

別の視点での解決策を提案してくれるかもしれません。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター・消費生活センター

国民生活センターや消費生活センターでは、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

たとえば「ネットショッピング詐欺に遭った」「トラブルが発生して払えるお金がなくなった」という場合でも、相談することで解決手段が見つかるかもしれません。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。

一言でいえば、借金で苦しいときに相談に乗ってくれます。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できます。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

最終的な手段のひとつになりますが、法律の専門家に相談するという選択肢も考えておいてください。

すでに長期間滞納している場合、弁護士や司法書士に指導してもらいながら債務整理をすることで、返済問題を解決できます。

ただし、弁護士に依頼する場合は相談料を支払わなくてはなりません。

「まずは専門家の意見を聞いておきたい」「弁護士への依頼費用を捻出できない」といった状況の人は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

場合によっては、一時的に足りない請求額分のお金を借りるという選択肢にも、目を向けてみてはいかがでしょうか。

立て替えることで、疑似的に返済期限を延ばし、滞納のリスクを避けられます。

お金の立替方法 |

- クレジットカードのキャッシング機能で借りる

- 一時的にカードローンで借りる

- 家族に借りる

借入方法1|クレジットカードのキャッシング機能で借りる

クレジットカードには、商品代金を立て替えるショッピング機能のほかに、現金を借入するキャッシング機能があります。

キャッシング機能があれば、クレジットカードを使って現金を借りられます。

このキャッシング機能でお金を借りて、ENEOSカードの支払いに充てれば、一時的に滞納のリスクを避けられます。ただし、その後はすぐにキャッシングの支払いをする必要があるので、次はキャッシングの支払いに遅れないようにしてください。

借入方法2|一時的にカードローンで借りる

カードローンの利用はクレジットカードの立て替えに有効な手段です。

大手消費者金融のカードローンなら、はじめての利用で無利息サービスを提供していることが多く、一定期間内なら利息が発生しません。上手に活用すれば、利息なしで完済して問題解決できます。

無利息期間また、融資もスピーディーなので、ENEOSカードの引き落としが間近に迫っている場合にも適しています。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

借入方法3|家族に借りる

最終手段として、家族に相談してみてください。

頼み方によっては今後の家族関係が悪化する可能性はありますが、事情を説明すれば快く助けになってくれるかもしれません。また、場合によっては利息や返済期限を設けずに貸してくれることもあります。

家族からすると「ほかでお金を借りるぐらいなら家族に頼ってほしい」と考えている場合もあります。そのため、一度家族に相談だけでもしてみましょう。

まとめ

ENEOSカードは、日常生活で頻繁に車を使う人にとって、非常に便利なクレジットカードです。

給油専用で使うケースが多く、締日や支払日を意識するのを忘れて、残高不足に気付かず滞納してしまうことも少なくありません。

滞納をしたら速やかにカード裏面記載のカード発行会社に連絡しましょう。

| カード名 | 問い合わせ先 | 受付時間 |

|---|---|---|

| ENEOSカード(C・P・S) | トヨタファイナンスインフォメーションデスク 東京03-5617-2577 名古屋052-239-2577 |

平日 9:00~17:00 (土・日・祝日・年末年始を除く) |

| ENEOSカード(NICOS) | ご請求金額・お支払方法・お支払済の確認専用ダイヤル 03 - 4330 - 3041 |

自動音声応答 24時間対応 (システムメンテナンス時間を除く) |

| ENEOSカード(CB) | インフォメーションデスク 東京03-5617-2577 名古屋052-239-2577 |

9:00~17:00( 土・日・祝、年末年始除く) |

滞納前から、支払いが難しいと感じた場合は、お金を借りてENEOSカードの支払いに充てるのも一つの手です。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの支払い遅れは今後の利用に際し、不便になるだけでなく、信用情報に影響します。マネットの口コミには、一時的に消費者金融を利用したという体験談も多く寄せられています。注意点として、月々の返済額が増加するため、計画性を持ったうえで最低限の利用に抑えることが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

差押えは法的な措置なので、金欠で払えないからといって拒否することはできません。まずは家にある財産から返済に充てられてしまい、財産がない場合は給与から差し引かれます。放置したまま問題が解決することはなく、状況は悪化していくだけなので、可能な限り早めに支払うことが重要です。