日産カードの支払いに遅れた際の対処法|事前の対策も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 日産カードの支払いに遅れると、最大年14.6%の遅延損害金が発生する

- 支払いに遅れた場合はカード会社に連絡のうえ銀行振込をする

- 支払いに遅れそうな場合は一時的にカードローンを利用する選択肢もある

日産カードの支払いに遅れると、信用情報に問題が生じるなど、その後の生活に影響する可能性があります。

したがって、アルバイトでお金を稼いだり、家族や友人に相談したりするなど、事前に対策するのが理想的です。

支払期日が迫っている人は、以下のカードローンでの一時的な借入も検討しましょう。

この記事では、カードが支払い遅れになった場合に起きることや、滞納時の対処法を紹介しています。

返済の見通しが立たない場合に相談先も紹介しているので、日産カードの支払いに困っている人は参考にしてください。

日産カードの支払いに遅れた場合に起こること

日産カードの支払いに遅れても、数日程度では大きな問題にはなりません。

しかし、滞納が長期にわたれば差押えなどの法的措置に移行し、日常生活にも支障が出る可能性があります。

早い段階で適切に対処するためにも、支払い遅れで起きるリスクを理解しておきましょう。

日産カードが利用停止になる

日産カードは毎月10日締め、翌々月5日(銀行休業日の場合は翌営業日)の引き落としです。

利用代金の支払いが遅れていると、早ければ翌日からカードが利用停止になる可能性があります。

日常の買い物・サービス利用時の決済ができないだけでなく、支払方法として登録している公共料金やサブスクリプションの支払いもできません。

場合によっては各サービスから支払いを求める連絡が入り、個別に利用料金を振込するなど、対応に追われることになるでしょう。

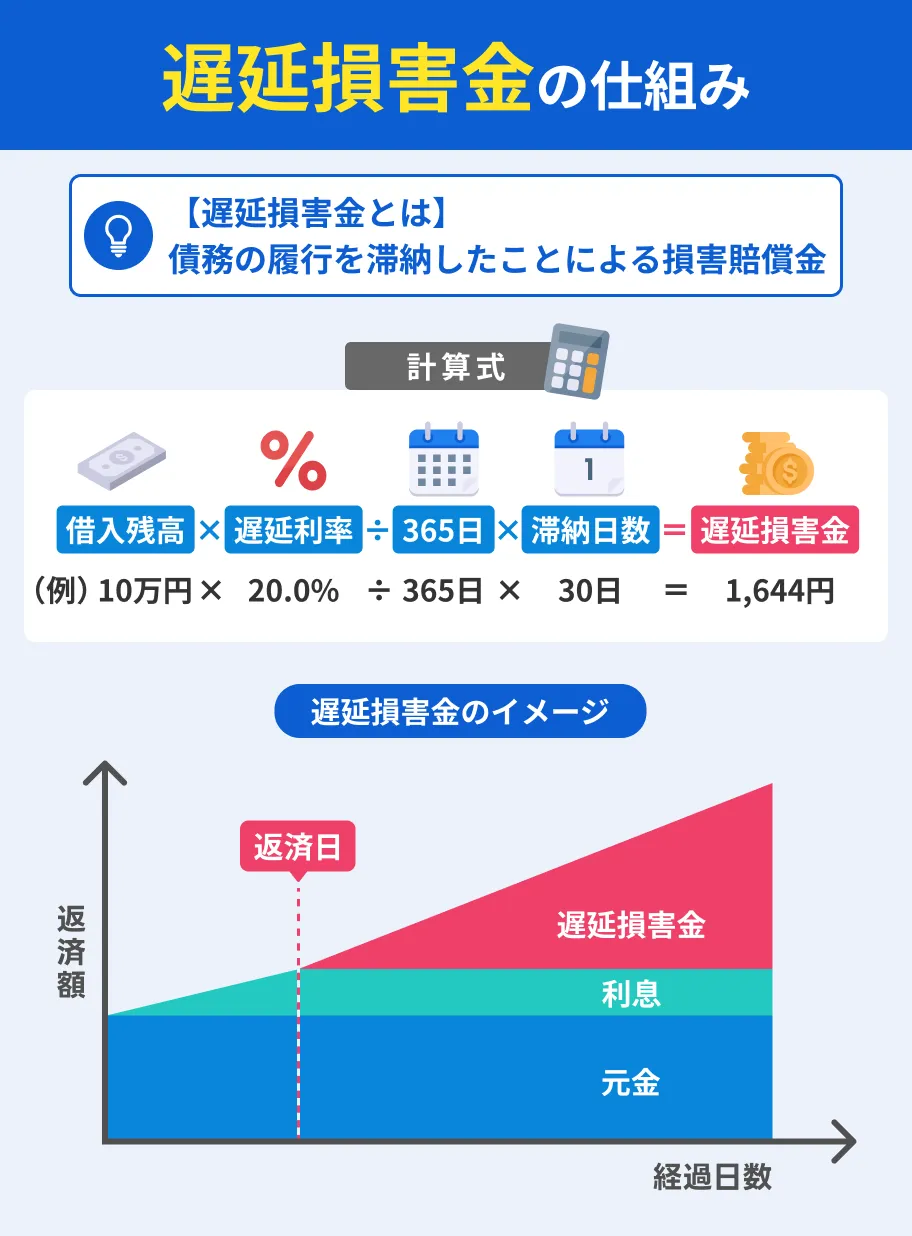

翌日から遅延損害金が発生する

引き落としに間に合わなかった場合、翌日から遅延損害金が発生します。

遅延損害金

遅延損害金時間が経過するごとに負担が大きくなり、さらに支払いが困難になるため注意が必要です。

また、日産カードは支払回数によって遅延損害金の金利が異なる点を認識しておきましょう。

| 支払回数 | 適用される遅延損害金の金利 |

|---|---|

| 1回払い | 年14.6% |

| それ以外 | 年6.0% |

0570-00-4123の電話番号から連絡が入る

利用代金の引き落としができなかった場合、翌日以降に0570-00-4123の電話番号から督促の連絡が入るケースがあります。

「厳しいことを言われそう」とカード会社からの連絡を避ける人もいますが、電話の内容は支払いに遅れている旨の連絡と、入金を促すものです。

放置すればカード会社からの信用を損ねてさらに状況が悪化することになるため、早急に対応しましょう。

分割払いや支払期日の変更などの相談に乗ってもらえるケースもあり、結果的に問題の早期解決につながる可能性があります。

信用情報に支払い遅れの事実が登録される

引き落とし日から61日以上または3カ月以上滞納すると、支払い遅れが信用情報に登録されます。

信用情報このようなネガティブな情報は異動情報と呼ばれ、金融機関の審査の際に返済能力に疑念を持たれる要因になります。

異動・異動情報クレジットカードやローンの契約が難しくなり、日常生活に影響が出る場合もあるため注意が必要です。

日産カードが強制解約となり一括返済が求められる

支払い遅れで信用情報に問題が生じる頃になると、日産カードの強制解約と一括返済が求められます。

一括返済には分割払いや遅延損害金も含まれるため負担が大きく、対応できない人も少なくないでしょう。

また、すでに信用情報に異動情報が登録されているため、新たに借入して支払いに充てることも難しい状況だと考えられます。

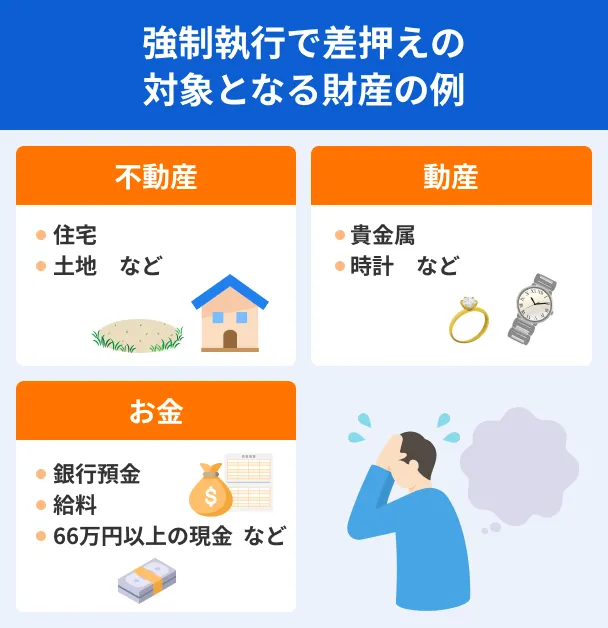

差押えなどの法的措置に移行する

一括払いに対応できなければ、法的手続きによって財産が差押えられることになります。

差押え給与や預貯金、自宅や車などの生活に必要な財産が返済に充てられるため、これまで通りの生活を送るのは困難でしょう。

また、勤務先や取引銀行に差押えの事実が通知されるため、信頼関係に影響を与えるリスクもあります。

日産カードの支払いに遅れそうな場合にできること

カードの支払いに遅れると、遅延損害金の発生や利用停止などリスクがあるため、期日までに支払うことが重要です。

支払期日に間に合うよう、必要な金額を用意する対策をおこないましょう。

スキマバイトなどの単発バイトで働いて稼ぐ

ある程度の時間を確保する必要があるものの、アルバイトでお金を稼ぐのは有効な方法です。

近年は1〜2時間程度の短時間で働ける、スキマバイトを探すアプリが充実しています。

多くの場合はその日のうちに報酬を受け取れるため、数回働けば必要な金額を用意できるケースもあるでしょう。

その他のアルバイトでお金を稼ぐ際は、「即日払い」と「日払い」の違いに注意しましょう。

即日払いはその日のうちに報酬が支払われますが、日払いは給与計算の締め日が1日単位という意味なので、入金は翌日以降になる可能性があります。

家族や友人にお金を借りられないか相談する

働いてお金を稼ぐのが難しい場合は、家族や友人に相談してお金を貸してもらうのも選択肢の一つです。

個人同士のやりとりのため金融機関とは異なり、返済期日や利息に関して柔軟に対応してもらえる可能性があります。

その際は借用書を作成し、期日などの借入の条件を明確にしておきましょう。

借用書の主な記載項目 |

- 書類作成日

- 収入印紙(借入額が1万円以上の場合)

- 借主の住所・氏名・押印

- 貸主の住所・氏名・押印

- 借入金の額

- 利息の有無

- 借入日

- 返済期限

- 返済方法

期日までに返済しないなど信用を損ねる行為をすれば、その後の関係に深刻な影響を及ぼす可能性があります。

カードローンでの一時的な借入を検討する

日産カードの支払いに遅れそうな場合は、一時的な措置としてカードローンの利用も検討してみましょう。

以下は、審査の早さや無利息期間の長さに強みを持つカードローンです。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、カードローンで借入すると元金に対して年18.0%程度の利息が発生し、最終的な支払額が当初のカードの利用代金よりも大きくなります。

また、返済が長期化すれば利息負担が大きくなるため、できる限り早期に完済するのが重要です。

日産カードの支払いに遅れた場合の対処法

日産カードの支払いに遅れた場合は、できる限り早期に対応するのが重要です。

支払い遅れに気づいた段階でカード会社に連絡して振込することで、必要以上の遅延損害金の発生や、カードの利用停止を防げます。

「インフォメーションデスク」に連絡し指示を仰ぐ

銀行口座の残高不足などで支払い遅れに気がついたら、契約者本人が日産フィナンシャルサービスの「インフォメーションデスク」に電話をかけましょう。

契約しているカードの種類や引き落としに指定している金融機関などにより、その後の対応方法が異なるためです。

その後の対応の流れや、振込先の情報を案内してもらえます。

銀行振込で残債を支払う

日産カードでは、引き落とし日以降に「再引き落とし」はおこなわれません。

したがって、引き落としできなかった場合は原則として銀行振込で支払います。

なお、遅延損害金も含まれるため、当初の利用代金よりも金額が大きくなっている可能性があります。

「インフォメーションデスク」から案内された支払い金額を、間違いなく振込しましょう。

今後も支払いの見通しが立たない場合の対処法

追加の借入が困難な場合や生活が困窮している場合は、専門家の力を借りることになります。

あらかじめ相談できる先を確認し、いざというときに備えましょう。

相談窓口や専門家のサービスを利用する

自身で解決できない状況に陥っている場合は、弁護士や司法書士など、法律に精通した専門家に相談しましょう。

以下のいずれかのサービスに連絡すれば、状況に適した対処法を紹介してもらえます。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

トラブル解決のために相談すべき窓口を知りたい場合は、「消費者ホットライン」や「法テラス」、「ひまわりお悩み110番」が適しています。

複数の借入で生活が困窮している場合は、日本クレジットカウンセリング協会が運営する「多重債務ホットライン」の利用を検討しましょう。

多重債務特にクレジットカード借金返済に関して相談したい場合は、日本司法書士連合会で全国各地の「司法書士総合センター」を案内してもらいましょう。

債務整理で生活の立て直しを検討する

ほかに解決の手段がない場合は、債務整理を検討することになります。

債務整理とは、利息の免除や分割払いなどで返済負担を軽減する法的手続きです。

生活の再建に有効ですが、5〜7年程度はクレジットカードやローンの利用が難しくなるため慎重に検討しましょう。

債務整理の種類 |

- 任意整理

- 個人再生

- 自己破産

- 特定調停

任意整理|債権者と交渉し返済負担を軽減する

任意整理とは、司法書士や弁護士などの専門家が債権者と交渉して、返済の負担を減らす手続きです。

利息の免除や3〜5年程度の長期で分割払いをおこない、借金の完済を目指します。

一部の借金だけを整理できるので自宅などを処分する必要がなく、任意整理を周囲に知られにくいといえます。

ただし、原則として元金が減ることはないため、ある程度の返済能力が認められなければ利用できません。

個人再生|裁判所を介して借金を減額する

個人再生では、裁判所に申し立てて借金そのものを減額してもらいます。

元金の10~20%程度まで減額可能で、原則として3年(最長5年)の分割払いが認められます。

自己破産のように自宅が回収されることもなく、浪費やギャンブルが原因の借金も対象になるのが特徴です。

ただし、住宅ローン以外の借金の総額が5,000万円以内で、安定した収入があることが利用の条件となっています。

また、40〜50万円程度の弁護士費用などの負担が必要なので、状況によっては利用できません。

自己破産|すべての借金の返済を免除する

自己破産とは、裁判所に破産を申し立てることですべての借金の返済を免除する手続きです。

借金の返済の見通しが一切立たない場合に検討し、最低限の家財道具を除いた不動産や預貯金、生命保険などの一定以上の財産は返済に充てるために処分されます。

また、国が発行する「官報」に住所・氏名が掲載されたり、弁護士や公認会計士などの職業や資格が一時的に制限されたりするなどのデメリットがあります。

特定調停|債権者と交渉して利息を減額する

特定調停は、裁判所の調停委員の仲介で債権者と交渉し、借金の減額や分割払いをおこなう手続きです。

自分自身で裁判所へ行き手続きをおこなうため手間と時間がかかりますが、弁護士費用などのコストが抑えられます。

また、手続きが非公開でおこなわれるため、周囲に知られにくいでしょう。

一方で、専門家の力を借りず自分で手続きすることになるため、知識不足などで交渉が進めにくくなる可能性もあります。

よくある質問

まとめ

日産カードで支払い遅れが発生した場合は、「インフォメーションデスク」に連絡し、すみやかに銀行振込で支払いましょう。

支払期日から期間が経過すると、遅延損害金の増加や異動情報の登録など、ネガティブな影響があります。

アルバイトなどで必要な金額を期日までに用意するのが理想ですが、どうしても間に合わない場合は一時的にカードローンで借入するのも有効です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可