UCSカードで支払いが遅れるリスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- UCSカードの滞納でカード利用停止や督促のリスク

- UCSカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

UCSカードは、アピタやピアゴ、ドン・キホーテなどさまざまな店舗にて、数多くの特典を得られるクレジットカードです。

日常的な買い物をする店舗でポイント還元率が高いため、すべてのお会計をUCSカードにして支払っている人も少なくないでしょう。

しかし、その分請求額が大きくなってしまう可能性もあり、支払いに不安を抱えてしまうこともあるでしょう。

そこで本記事では、UCSカードの支払いに遅れたときのリスク、滞納したときの対処法など詳しく解説していきます。

UCSカードの支払いが一時的にできない方へ

クレジットカードの支払いが間に合わない場合は、クレジットカード会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意することです。

支払いを放置し続けると、遅延損害金の発生や信用情報への異動情報登録、最終的に裁判や差押えになるリスクがあります。この状況を打開するためには、一時的にカードローンで補填するのが有効です。

以下のカードローンは申込から融資までの時間が30分以内で、利息が一定期間発生しない無利息期間も設定されています。UCSカードの支払いに困っている人はぜひ検討してみてください。

UCSカードの詳細

| 項目 | 詳細 |

|---|---|

| 国際ブランド | VISA・JCB・MasterCard |

| 年会費 | 無料 |

| 限度額 | 10万~50万円 |

UCSカードは、アピタやピアゴなどの加盟店での買い物に適したクレジットカードです。

アピタのサンキューデー(9のつく日)は5%の還元、ピアゴ・ユーストアは日曜日に5%の還元、オンラインショップでポイント3倍など、優れた特典が充実しています。

UCSカードのメリット |

- アピタで5%OFF

- 優待加盟店でおトク(ガソリン2円引き/ℓなど)

- ポイントが200円で1ポイント貯まる

- ETCカードは無料で付帯

ただし、ポイントが貯まりやすいからといって、使い過ぎには注意しなくてはなりません。利用した代金はきちんと期日に支払う必要があります。

締日と支払日

UCSカードの締日と支払日は、以下の通りです。

| 締め日 | 15日 |

|---|---|

| 支払日 | 翌月10日 |

※支払日が土・日・祝日の場合は、翌営業日が支払いとなります。

引落日当日に入金しても間に合わないこともあるので、事前に残高を確認し、残高不足になりそうなら、支払日の前営業日までには入金しておきましょう。

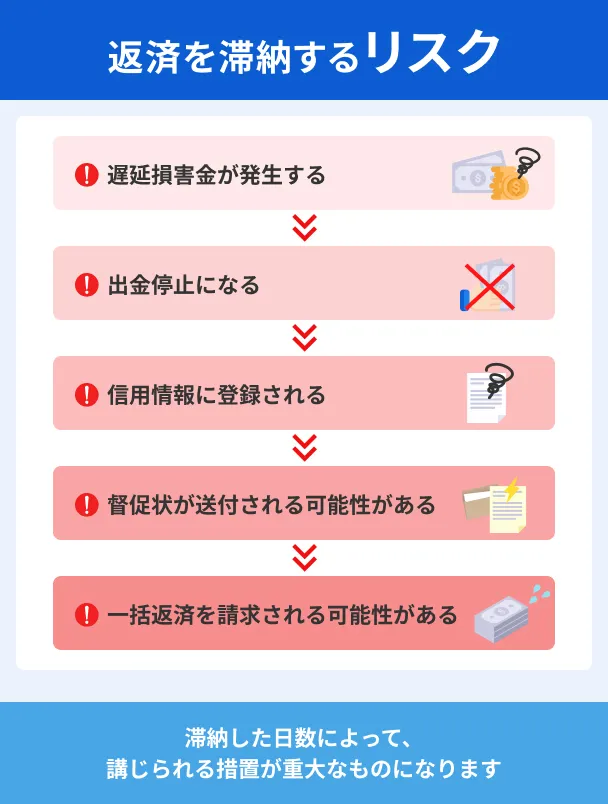

UCSカードを滞納するリスク

ポイントの貯まりやすいUCSカードですが、使い過ぎには注意しなければいけません。ポイントが貯まるからといって、買い物をしすぎてしまえば、当然請求額も大きくなります。

支払日に残高不足で滞納をしてしまうと、以下のようにさまざまなリスクが発生します。

事前に借入できるかが分かる

事前に借入できるかが分かる

滞納リスク1|督促電話の発生やカードの利用停止

請求額の支払いを滞納すると、登録した電話番号に督促の連絡が入ります。また、同時にカードは利用停止状態となります。

電話内容は支払日を過ぎている旨を通知して入金を促すという内容です。

音信不通のままの滞納は、カード会社からの信用を損ねる行為なので、電話が来たら必ず対応しましょう。対応できなかった場合も掛けなおしてください。

電話を無視すると、場合によっては今後の契約内容に影響が出てしまいます。

滞納リスク2|一括請求~差押え

電話を無視するどころか、長期にわたって滞納を続けると、UCSカードは強制解約され一括請求がおこなわれます。

それでも支払いがないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクもあります。これは法的措置であり、拒否することはできません。

滞納リスク3|信用情報に履歴が残る

長期の滞納は一括請求をされるだけでなく、信用情報にも影響が出ます。

信用情報

信用情報滞納のようなネガティブな情報は「異動情報」といわれており、信用情報に登録されている人は、以下のようなリスクが発生します。

信用情報に異動情報が載るリスク |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いができなくなる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

UCSカード滞納時の対処法

UCSカードを滞納の可能性が出てきた、もしくは滞納中の場合は、以下の対処法を検討してください。

滞納時の対処法 |

- カードインフォメーションデスクに連絡

- 専門機関に相談

- 一時的にお金を借りて立て替える

滞納時の対処法1:カードインフォメーションデスクに連絡

滞納をした場合は、まずはUCSカスタマーセンターへ連絡しましょう。

UCSカスタマーセンターへ電話すると、現在滞納している代金をいつまでに支払えるのかを聞かれます。ここで明確な日付を約束すれば、それまで催促の電話は基本的にはかかってきません。

連絡しないまま放置をするのは、信用を失ってしまう可能性があるので、すぐに払うのが困難な場合でも、必ず連絡はしておいてください。

| 名称 | UCSカスタマーセンター |

|---|---|

| 電話番号 | 0587-24-0300 03-6706-2473 |

| 受付時間 | 9:00~17:30(年末年始を除く) |

振込依頼書で支払い

UCSカードでは、引落日以降は再引き落としはしていません。つまり、遅れたあとに口座へ入金しても、自動的に解決することはないということです。

UCSカスタマーセンターへ連絡をすれば、振込先の口座を教えてもらえるので、そちらへ振込をすることで支払いが完了します。

出典: UCSカード|トラブル・お困りの方Q.引落日に入金できない場合は、どうすればよいですか?

A.誠に恐れ入りますが、再度のお引落しは行っておりません。

弊社より郵送する「振込依頼書」にてお支払いをお願いいたします。

なお、弊社指定のお振込口座へ銀行振込にてお支払いをご希望の場合は、契約者ご本人様よりUCSカスタマーセンターまでお問い合わせをお願いいたします。

18日の午後9時までなら支払方法の変更も可能

UCSカードは、18日の午後9時までなら、次回の支払方法を変更できます。また「あとからリボ」への変更なら、請求日前日でも間に合います。※

支払方法変更の期日は毎月異なり、変更する方法によっても変わってくるので「お支払い方法変更サービス」にて確認しておきましょう。

※前日の17:30までの受付完了の場合

滞納時の対処法2:専門機関に相談

UCSカードの滞納時は、UCSカスタマーセンターへ連絡をすれば、支払方法の変更をしたり、支払いの期日を聞いてもらったりと、支払いに向けてさまざまな相談ができます。

しかし、UCSカスタマーセンターでは解決できないこともあるため、必要に応じて専門機関への相談も検討してみてください。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センターや消費生活センターでは、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

生活に関するトラブル、たとえば「ネットショッピング詐欺に遭ってUCSカードの支払いが増えた」というような場合に相談してください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できます。

「お金がなくて借金が増えていく」「収入が減って解決が難しい」など、借金問題の相談をしたいときに利用しましょう。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

弁護士に相談するという選択肢も考えられます。具体的には、債務整理をしたい場合に弁護士に相談してください。

ただし、弁護士事務所に行くと相談料を支払う必要があります。「ひとまず専門家の意見が聞きたい」「弁護士に依頼するだけの費用がない」という人は、無料相談できる法テラスに連絡してみましょう。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:一時的にお金を借りて立て替える

あくまで一時的な対処法ですが、UCSカードとは別のところでお金を借りて、借りたお金をUCSカードの支払いに充てるという方法もあります。

「UCSカードの支払日には間に合わないが先延ばしにできれば払える」という場合は、ほかでお金を借りられないか探してみましょう。

お金の立替方法 |

- 一時的にカードローンで借りる

- 質屋で借りる

- 家族や友人に借りる

借入方法1|一時的にカードローンで借りる

カードローンは、最短数十分でお金を借りられるのがメリットです。

そのため、翌日に支払いが迫っているときでも、早めに申込しておけば、当日中に指定した口座へ振込してもらえることもあります。

また、一部のカードローンは無利息期間のサービスによって利息なしでお金の問題を解決可能です。

無利息期間たとえば、一定の無利息期間を提供しているカードローンなら、次の給料日で一気に返してしまえば基本的に利息の負担がありません。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

借入方法2|質屋を利用する

質屋とは、お金になる品物を預けることでお金を借りられるサービスです。預けたものが担保となり、その額に見合っただけのお金を借りられます。

一定の期間内に借りたお金と利息を返済することで、預けたものはかえってきます。

審査不要で利用できるので、過去に長期滞納や債務整理をした人でも利用可能です。

借入方法3|家族や友人に借りる

カードローンや質屋が利用できない人は、家族や友人に相談してみましょう。

人からお金を借りるというのは人間関係を悪化させる可能性があるため、できるだけ避けたいところですが、家族であれば快く貸してくれるかもしれません。

「カードローンや質屋を利用するぐらいなら家族に頼ってほしい」と考えている人も中にはいるため、お金についても気軽に相談できる関係なら、真っ先に頼るのも1つの手段です。

よくある質問

まとめ

UCSカードの請求額が払えない状態になってしまうと、さまざまなリスクを背負ってしまいます。

そのため、請求額だけのお金を持っていない場合は、支払日までになんとかしてお金を工面したいところです。

UCSカードの場合は、支払日の前日まであとからリボやあとから分割に対応しているため、まずはそちらで対応してみましょう。

もし、受付時間の17:30を超えてしまった場合は、カードローンや質屋などほかの選択肢を検討してください。疑似的に支払日を先延ばしにし、ゆとりをもって返済ができるようになるので、ぜひ活用してください。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムやプロミスなどの大手消費者金融カードローンは、いずれも初回利用に限り「30日間の無利息」が適用されます。この期間中に完済できれば利息はかからず、返済負担を抑えられます。また、スピーディーな融資も特徴的です。支払日が明日に迫っている人も間に合うかもしれないので、一度申込を検討してみてください。

| 公式サイト | 金利 | 融資時間 | 必要書類 | 無利息期間 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 身分証明書 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 身分証明書 | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 身分証明書※2 | 初回契約日の翌日から30日間 |

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 身分証明書 | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

1人で抱え込まずに早期相談を

クレジットカードの請求が払えない場合は、放置せずにカード会社へ早めに相談することが最も重要です。リボ払いや分割払いへの変更、返済猶予の提案を受けられることがあります。また、複数社に支払いがある場合は、おまとめローンの活用も一案です。状況が厳しい場合は、法的な債務整理も視野に入れ、専門家へ相談を。