ダイナースクラブカードで支払い遅れを起こす3つのリスクとは

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ダイナースクラブカードの滞納でカード利用停止や督促のリスク

- ダイナースクラブカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

ダイナースクラブカードはステータスの高いクレジットカードで、利用限度額に一律の制限がない特徴があります。

しかし、ついつい使いすぎてしまって、滞納の危機に陥ってしまうこともあるでしょう。

ダイナースクラブカードを滞納してしまうと、場合によっては強制解約になることも。

長期間にわたって滞納した場合は、一括請求を命じられるだけでなく、今後クレジットカードやローンの審査に通らなくなる可能性もあります。

そこで本記事では、ダイナースクラブカードの支払いを滞納するリスクや対処法を紹介します。

ダイナースクラブカードとは

ダイナースクラブカードはステータスの高い、いわゆるプラチナグレードに相当するクレジットカードです。空港ラウンジの無料サービス、会員限定イベントの招待など、豪華なサービスを受けられます。

利用額に一律の制限がないのも大きな特徴で、利用者に合わせた限度額が設定されます。

一般的なクレジットカードより限度額が高く設定されることもあるため、高額な買い物を楽しみたい人にとって便利に使えるカードといえるでしょう。

しかし、一律の制限がないからといって、支払いできないほどの買い物をすれば滞納してしまいます。締日や支払日を意識して、過度な買い物をしすぎないように心がけましょう。

画像引用:ダイナースクラブカード

ダイナースクラブカードの締日と支払日

ダイナースクラブカードの締日は毎月15日、支払日は翌月の10日です。金融機関が休業日だった場合は、翌営業日が支払日となります。

利用額が大きくなりやすいダイナースクラブカードだからこそ、クラブ・オンラインにて支払額を確認し、口座残高に不足がないかをチェックしておきましょう。

ダイナースクラブカードの利用代金を滞納するリスク

ダイナースクラブカードは利用限度額に一律の制限がないため、金銭感覚のマヒや使い過ぎには十分な注意が必要です。

月々の支払いは基本的に自動引き落としでおこなわれますが、支払日に口座残高が不足する場合は滞納となってしまいます。

ステータスの高いクレジットカードだからこそ、自分自身の信用を守るためにも滞納は避けたいところです。

たとえ今まで優良会員だったとしても、滞納は明確な違約行為なので、どうしても払えない場合は相応のリスクが生じることを理解しておいてください。

ダイナースクラブカードの利用停止と督促電話の発生

利用代金が払えないと、ダイナースクラブカードは利用停止となります。

出典: ダイナースクラブカード/TRUST CLUB カード会員規約第 15 条(カードの利用・貸与の停止、法的措置、会員資格の取消等)

1.会員が支払いを遅滞する等本規約等に違反した場合、もしくは違反するおそれがある場合、カード利用について不審であると当社が認めた場合、第 12 条の再審査の場合、その他当社が必要と判断した場合には、当社は、会員に事前の通知なく直ちに次の措置をとることができるものとします。

(1)カード利用の停止。

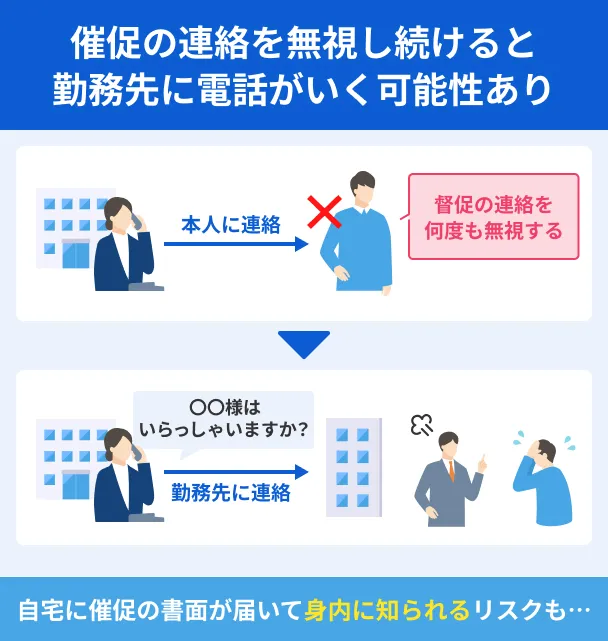

その後は、登録した携帯電話番号に担当者から督促が来ます。電話内容は、滞納している旨を通知して入金を促すだけです。

音信不通のまま滞納をすると、カード会社からの信用を損ねてしまいます。音信不通が長く続けば、その後の契約内容に悪影響が出ることも考えられます。

ダイナースクラブカードから電話がかかってきた際は、必ず対応しましょう。電話を受けられなかった場合は、早めに掛け直してください。

強制解約・一括請求がおこなわれる

長期に渡って滞納が続くと、信用を失ってしまい、ダイナースクラブカードは強制解約となります。

出典: ダイナースクラブカード/TRUST CLUB カード会員規約会員が次の各号のいずれかに該当した場合、その他当社が会員として不適当と認めた場合には、当社は、何らの通知、催告を要せずして、会員資格を取り消すことができるものとします。

(中略)

(4)会員の信用状態に重大な変化が生じた場合。

強制解約となった後は一括請求の措置が取られ、最終的には財産を差押えられてしまいます。

滞納を放置していても良い方向に向かうことはないので、滞納の事実が分かったら速やかに対処しましょう。

信用情報に問題が生じる

ダイナースクラブカードの支払いを長期にわたって滞納すると、信用情報にも問題が生じます。

信用情報信用情報機関

信用情報信用情報機関クレジットカードやローンなどを契約する際は、申込者が信用できる人かを確認するために必ず審査が実施されます。信用情報は、この審査の際に参照されます。

長期滞納をすると、信用情報に滞納した事実が登録されてしまうため、今後クレジットカードやローンの審査に悪影響を及ぼします。

特にダイナースクラブカードのようなステータスの高いクレジットカードは、信用が大事です。滞納履歴があると、審査通過は不可能といえるでしょう。

クレジットカードやローン審査に悪影響を及ぼさないためにも、早めに滞納を解消することが大切です。

ダイナースクラブカードを滞納したときの対処法

ダイナースクラブカードを滞納すると、信用情報に問題が生じたり、強制解約になったりとさまざまなリスクが発生します。

すでに滞納している人も、これから滞納しそうな人も、今後のリスクを最小限に抑えるために対処法を理解しておきましょう。

1:ダイナースクラブコールセンターに連絡

まずは、ダイナースクラブのコールセンターに連絡しましょう。

| ダイナースクラブコールセンター | 詳細 |

|---|---|

| 電話番号 | 0120-074-024 |

| 受付時間 | 平日8:00~20:00 土曜日8:00~18:00 (日曜・祝日・年末年始休業) |

コールセンターに連絡すると、現在滞納している代金をいつまでに支払えるのかを質問されます。ここで明確な期日を約束すれば、返済日まで督促電話がかかってくることはありません。

滞納はカード会社からの信用を損ねる行為です。しかし、事前に連絡を入れて返済の誠意を見せれば、今後の契約内容に悪影響を及ぼす可能性は低くなるでしょう。

2:お金を借りてダイナースクラブカードの支払いに充てる

場合によっては、足りない支払額分のお金を借りるという方法も考えてみましょう。

特にダイナースクラブカードの支払日が過ぎていない場合は、お金を借りることで滞納のリスクを回避できます。

通常はお金を借りると利息が発生してしまいますが、消費者金融のカードローンであれば「無利息」が適用されます。

1カ月程度で完済できる場合は、利息を1円も払うことなくダイナースクラブカードの立て替えができます。

以下に無利息のあるカードローンをまとめましたので、参考にしてください。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクをはじめて利用する人は、以下いずれかの無利息を選べます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

無利息が設定されているカードローンはレイク以外にもありますが、一般的に利息がかからない期間ははじめの30日間のみです。

その点、レイクはWebで申込むと365日間or60日間の無利息となるので、返済負担を抑えられます。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

期間中は利息が1円もかからないため、次のボーナスまでのつなぎとして借入したい人にとっても候補となるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。長めの無利息という独自の取り組みや、全国のコンビニATMと連携している利便性の高さから、知名度が徐々に向上していることが伺えます。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、以下すべての条件を満たせば30日間無利息サービスを受けられます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する人

- 申込時にメールアドレスを登録した人

- WEB明細の利用登録をした人

また、プロミスの無利息は初回借入日の翌日から適用されます。そのため、ダイナースクラブカードを滞納する前に契約しておき、支払日直前に借入した場合でも、無利息を最大限に活用できます。

「現時点では滞納するかどうか分からない」という人は、とりあえずプロミスで契約だけしておいて、万が一に備えると良いでしょう。

プロミスは、曜日を問わず21:00までに契約できれば、申込から最短3分でお金を借りられます。ダイナースクラブカードの支払期日が迫っており、少しでも早くお金を借りたい人にとっても候補となります。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度が高い消費者金融です。特筆すべきは「スタッフの丁寧な顧客対応」であり、口コミの多くが評価しているのが印象的でした。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルではじめて契約する人は、「最大30日間利息0円サービス」を利用できます。

原則として在籍確認の電話連絡なしで審査が進む上に、カードレス契約の場合は自宅に届く郵送物もありません。アイフルは周囲に知られないための配慮が手厚いため、内緒で借入したい人に適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、アプリからの申込なら郵送物も原則なし、かつスマホ一つで借入から返済まで可能なので、利便性の高いサービスを求めている人に選ばれています。

3:専門機関に相談

「すでにダイナースクラブカードの返済期日を過ぎている」

「返済期日を延ばしても、支払いできるあてがない」

上記のような人は専門機関に相談して、適切な指導を受けましょう。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

ただし、最終的に支払うことができない場合は「債務整理」をすることになります。

債務整理をすると支払額が減額されたり返済義務が免除されたりしますが、信用情報に異動情報が登録されてしまいます。

また、ダイナースクラブカードの強制解約も避けられません。

今後、ステータスの高いクレジットカードはもちろん、一般カードすら発行できなくなってしまいます。そのため、「債務整理」は最終手段であることを理解しておきましょう。

よくある質問

まとめ

ダイナースクラブカードは、いわゆるプラチナグレードに相当するステータスの高いクレジットカードです。利用限度額に制限がないため、場合によっては高額なショッピングも楽しめます。

しかし、計画的に利用しないと滞納してしまうことも。長期にわたって滞納してしまうと強制解約や一括請求などの措置が取られるため、早めに対処することが大切です。

ダイナースクラブカードの支払日まで数日ある場合は、「カードローン」でお金を借りることも一つの手です。

たとえばレイクやプロミス、アイフルであれば、はじめて利用する人に限り「無利息」が適用されます。

1〜6カ月程度で完済できれば、利息0円でダイナースクラブカードの支払いを立て替えることも可能です。滞納も避けられるため、今後も不便なくダイナースクラブカードを利用できるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

ダイナースクラブカードはステータスの高いクレジットカードであるため、強制解約にならなかったとしても、支払い遅れを繰り返してしまうと更新時の審査に通過しない可能性があります。高額の支払いができることがダイナースクラブカードの特徴ですが、返済可能額の範囲内で利用することは意識してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

信用情報に滞納の履歴が載ると、新しくカードを作れません。

クレジットカード会社や銀行は、信用情報機関と情報を共有してクレジットカード作成や審査の業務をおこないます。滞納の履歴が信用情報機関に載ってしまったら、滞納を完済してから5年間はローンやクレジットカードの契約ができません。また、賃貸物件の家賃保証審査にも通らなくなり、今後の日常生活にてさまざまな不便が発生するでしょう。