エディオンカードの支払いが遅れる4つのリスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- エディオンカードの滞納でカード利用停止や督促のリスク

- エディオンカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

エディオンカードは、エディオンでの買い物に適しているクレジットカードです。そのため、エディオンで買い物をしすぎて、請求額を支払いできない状態になってしまった人もいるでしょう。

エディオンカードを滞納してしまうと、利用停止となって今後の買い物に支障をきたしてしまいます。最悪の場合は、強制解約や財産差押えとなるリスクも理解しておきましょう。

そこで本記事ではエディオンカードの請求額を滞納したときのリスク、対処法を紹介します。

エディオンカードの支払いが一時的にできない方へ

クレジットカードの支払いが間に合わない場合は、クレジットカード会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意することです。

支払いを放置し続けると、遅延損害金の発生や信用情報への異動情報登録、最終的に裁判や差押えになるリスクがあります。この状況を打開するためには、一時的にカードローンで補填するのが有効です。

以下のカードローンは申込から融資までの時間が30分以内で、利息が一定期間発生しない無利息期間も設定されています。エディオンカードの支払いに困っている人はぜひ検討してみてください。

エディオンカードとは

画像引用:エディオンカード

エディオンカードは、エディオンでの買い物でポイントが貯まりやすい特徴があります。また、エディオン店舗での買い物額が15万円を超えると、年会費が無料になります。

このような特徴があるため「ポイントがもらえるから奮発しすぎてしまった」「一気に家電を買い替えて請求額が想像以上になった」というケースも少なくありません。

締日と支払日を確認し、滞納の可能性があるのかを把握しておきましょう。

エディオンカードの締日と支払日

エディオンカードは月末締め、翌月の27日が支払日となります。支払日が土日・祝日だった場合は、翌営業日に変更されるので覚えておきましょう。

1カ月分の利用額がそのまま翌月の支払いに反映されるため、自然と「先月はたくさん購入したから請求額も多いだろう」と推測ができます。

特にエディオンカードをたくさん使った翌月は、支払日までに必要金額を入金しておきましょう。

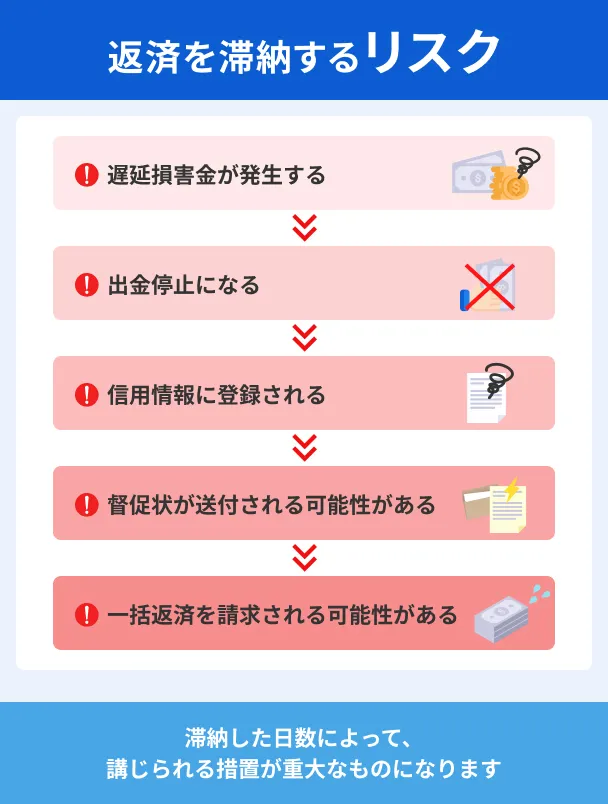

エディオンカードの利用代金を滞納するリスク

エディオンカードに限らず、クレジットカードの利用代金を滞納するとさまざまなリスクが発生します。

どれだけエディオンを利用している人でも、滞納時のリスクからは逃れられません。支払いの遅れは重大な違約行為なので、相応のリスクが発生することを理解しておきましょう。

自宅や勤務先に連絡が来る

エディオンカードの支払いを滞納すると、申込時に登録した携帯電話番号に督促の連絡が入ります。電話連絡では、支払日を過ぎている旨を通知し、入金を促す内容が一般的です。

無断滞納はカード会社からの信用を損ねる行為なので、絶対に電話を無視してはいけません。

たとえ未納分を清算しても音信不通のまま滞納し続ければ、自分の携帯電話だけでなく、自宅や勤務先へ連絡が入ることも。

家族や勤務先に滞納していることを知られてしまえば、周囲からの評判・信用を失ってしまう可能性も考えられます。

そのため、携帯電話に連絡があったら必ず対応しましょう。電話に出られなかった場合は、折り返しの連絡をしてください。

エディオンカードが利用停止となり遅延損害金が発生する

滞納をすると、エディオンカードが利用停止状態となります。支払いを終えるまでエディオンカードは利用できないままです。

また、滞納している期間が長いほど、遅延損害金も膨らみます。支払いが遅れるほど金銭的な負担は大きくなるので、滞納はできるだけ早く解決しましょう。

遅延損害金

遅延損害金強制解約や財産差押えの可能性も

長期間に渡って滞納状態が続くと、利用していたエディオンカードを強制解約され、返済できなかった金額を一括請求されます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられることになります。

事前に借入できるかが分かる

事前に借入できるかが分かる

信用情報に問題が生じる

クレジットカードで長期滞納してしまった場合、滞納したことが信用情報機関に登録されます。

信用情報信用情報機関滞納というようなネガティブな情報は「異動情報」と呼ばれ、異動情報が信用情報機関に登録されると、今後のクレジットカード・ローン審査で不利になります。

信用情報に異動情報が載ると |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると勤務先や家庭などでも信用を失う

エディオンカードを滞納したときの対処法

クレジットカードの請求を無視し続けていると、カードの利用停止や強制解約など数多くのリスクが発生します。

しかし「どうしても遅れてしまう」「すでに遅れてしまった」という場合もあるでしょう。

そんなときは、以下の対処法を実践しましょう。

対処法1:エディオンカードセンターに連絡

まずは、エディオンカードセンターに問い合わせましょう。

エディオンカードセンター |

- 電話番号:0120-87-6565

- 受付時間:10:00~18:00

エディオンカードセンターに電話連絡すると、現在滞納している代金をいつまでに支払えるのかを確認されます。

ここで明確な期日を約束すれば、以降は再設定した返済日まで督促電話がかかってくることはありません。

無事に支払いを終えれば強制解約にはなりませんし、利用停止も解除されます。

なお、支払日前であっても、支払いが遅れることがわかっている場合は連絡しておきましょう。

連絡をせずに滞納したまま放置すると、カード会社からの信用を大きく損ねてしまうためです。そのため、どのような事情があるにせよ、必ず連絡は入れましょう。

対処法2:カードローンで借りて支払いに充てる

カードローンでお金を借りて、エディオンカードの支払いに充てるのも一つの手です。

この方法であれば、一時的に滞納状態を解消できます。新たな借入先にて、期日通りに返済ができれば、問題なく解決できます。

滞納をしてカード会社からの信用を失くしてしまうと、さまざまなリスクが伴うため、カードローンでの立て替えを検討してみてください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、「すぐに振込をしてほしい」という人に適したカードローンです。

振込スピードが早く、楽天銀行なら最短10秒で振込してもらえます。時間帯によって異なるものの、ほかの金融機関でも最短1分での振込となります。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の金融機関 | 月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振り込まれます。

また、公式サイトの返済シミュレーションでは、さまざまな条件をつけて、細かく今後の返済計画を立てられます。

家電を買いすぎてエディオンカードの利用額が膨大になってしまったときは、アコムの返済シミュレーションが活躍するでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※であり、かつ2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%です。こうしたデータから推測するに、「はじめてのアコム」のテレビCMの影響も大きく、はじめて消費者金融を利用する若い人から支持されていると考えられます。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申込から最短3分で融資可能なカードローンです。そのため、早くお金を用意したい人に適している商品といえます。

また、以下すべての条件を満たしていれば、30日間の無利息期間が適用されます。

30日間無利息サービス適用条件 |

- プロミスをはじめて利用する人

- 申込時にメールアドレスを登録した人

- Web明細の利用登録をした人

1カ月程度で完済できる場合は利息0円でお金を借りられるため、給料日までのつなぎとして借入したい人にも適しています。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度の高い消費者金融です。口コミの多くは「スタッフ対応の良さ」であることから、申込や利用中に不安なことがあっても、いつでも気軽に相談できる環境が整っていると言えるでしょう。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクではじめて契約する人は、充実した無利息の利用ができます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。借入期間が長期になりそうな場合は、レイクを検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。利用者が急激に増加している背景には、銀行が運営している安心感や、独自性の強いサービスの展開があると考えられます。

対処法3:専門機関に相談

中には「収入が減ってしまって支払いをするお金がない」「どうあがいても解決できない」という人もいるでしょう。

そんなときは、専門機関に相談してみましょう。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

公的機関や専門家であれば、今後するべき正しい対処法を指導してくれます。

よくある質問

まとめ

エディオンカードはその名のとおり、エディオンでの利用に適したクレジットカードです。

しかし、エディオンで一気に家電を購入すると、支払いが困難になってしまうこともあります。

支払いできなかった場合はエディオンカードセンターに連絡し、今後どのように進めていくのかを相談しましょう。

滞納する前であれば、「カードローン」を利用して立て替えるのも一つの手です。

たとえばアコムやプロミス、レイクといった大手消費者金融のカードローンなら、無利息を活用して利息なしで完済することも可能です。

どうしても自力での解決が難しい場合は、専門機関に相談してみましょう。基本的にクレジットカードの支払いから逃れる術はありませんが、債務整理をすれば減額や免除をしてもらえることもあります。

| 商品 |

|

|

|

|---|---|---|---|

| 無利息期間 | 最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年4.5~18.0% | 年2.5~18.0% |

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

強制解約されたクレジットカードの作り直しは、ほぼ不可能です。

強制解約されてしまうとクレジットカード会社が保管する個人情報に登録され、その後同じ申込者の審査が入ったときに断れる仕組みになっています。一部、滞納金を完済して数年経過している状態で審査が承認された例もあるようですが、確証はありません。

信用情報の回復を待ち、別会社で審査を受けましょう。