auペイカードで支払い遅れが起きたときのリスクと適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- auペイカードで滞納すると段階的に重大な措置が講じられる

- auペイカードの管理番号によって対処法が異なる

- アプリの通知や口座振替設定などで再発防止が可能

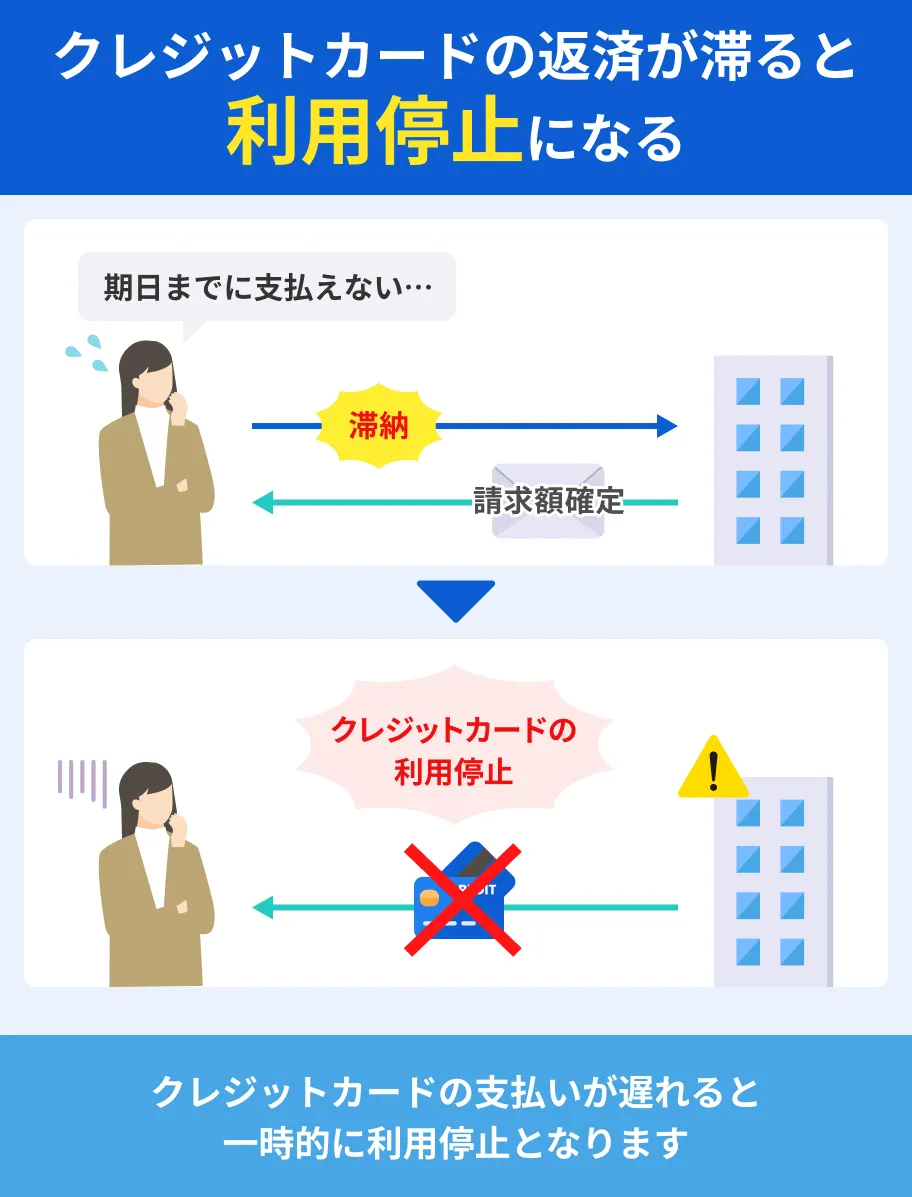

auペイカードを滞納すると、カードが利用停止になり遅延損害金が発生します。

さらに、滞納が長期化すると、カードの強制解約や一括請求といった深刻な事態に発展するケースもあります。

よって、滞納に気がついたら早めに対処することが重要です。

すぐに支払いができない場合、一時的にカードローンで借りて補填するという方法が選択肢になり得ます。

ただ、ほかから借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。

慢性的に払える見込みがない場合は、消費者ホットラインや法テラスなどの専門の窓口へ相談しましょう。

au ペイカードで支払い遅れをしたらどうなる?段階ごとに起こる問題

au ペイカードで支払い遅れをしてしまうと、段階的に以下のような問題が生じます。

「支払日を忘れていて2~3日支払いが遅れてしまった」など、数日程度の遅れであれば重大な問題に発展する可能性は低いでしょう。

ただし、滞納の期間が延びるほど段階的に問題は深刻化していくため、早い段階でのトラブル解消が重要となります。

au ペイカードの支払いに遅れた場合に段階的にどのような問題が生じるのか把握し、トラブルの早期解決の重要性を理解しましょう。

段階1|カードが利用停止となり遅延損害金が発生する

au ペイカードは支払日に返済ができなかった場合、最短、支払日の翌日からカードが一時的に利用停止になります。

au ペイカードの支払方法は、原則として口座振替(口座引き落とし)です。支払日当日に口座に請求額以上の残高がない場合、引き落としができず滞納状態となるので注意しましょう。

なお、au ペイカードの支払日は、カード裏面記載の管理番号によって以下のように異なります。

| 管理番号 | 締日と支払日 |

|---|---|

| 管理番号1桁目「9」 | 締日 15日 支払日 10日 |

| 管理番号1桁目「5」 | 締日 10日 支払日 4日 |

※支払日が土・日・祝日の場合は翌営業日の引き落としとなります

au ペイカードの支払口座の設定が完了していない人には、支払日の前月に払込取扱票が届きます。

払込取扱票に記載された支払い期日に返済が完了しなかった場合も、最短で支払日の翌日からau ペイカードが利用できなくなるおそれがあります。

| 管理番号 | 払込取扱票の到着日の目安 |

|---|---|

| 管理番号1桁目「9」 | 支払日の前月末頃 |

| 管理番号1桁目「5」 | 支払日の前月20日頃 |

※払込手数料は支払い手続きを取るコンビニや窓口によって異なります

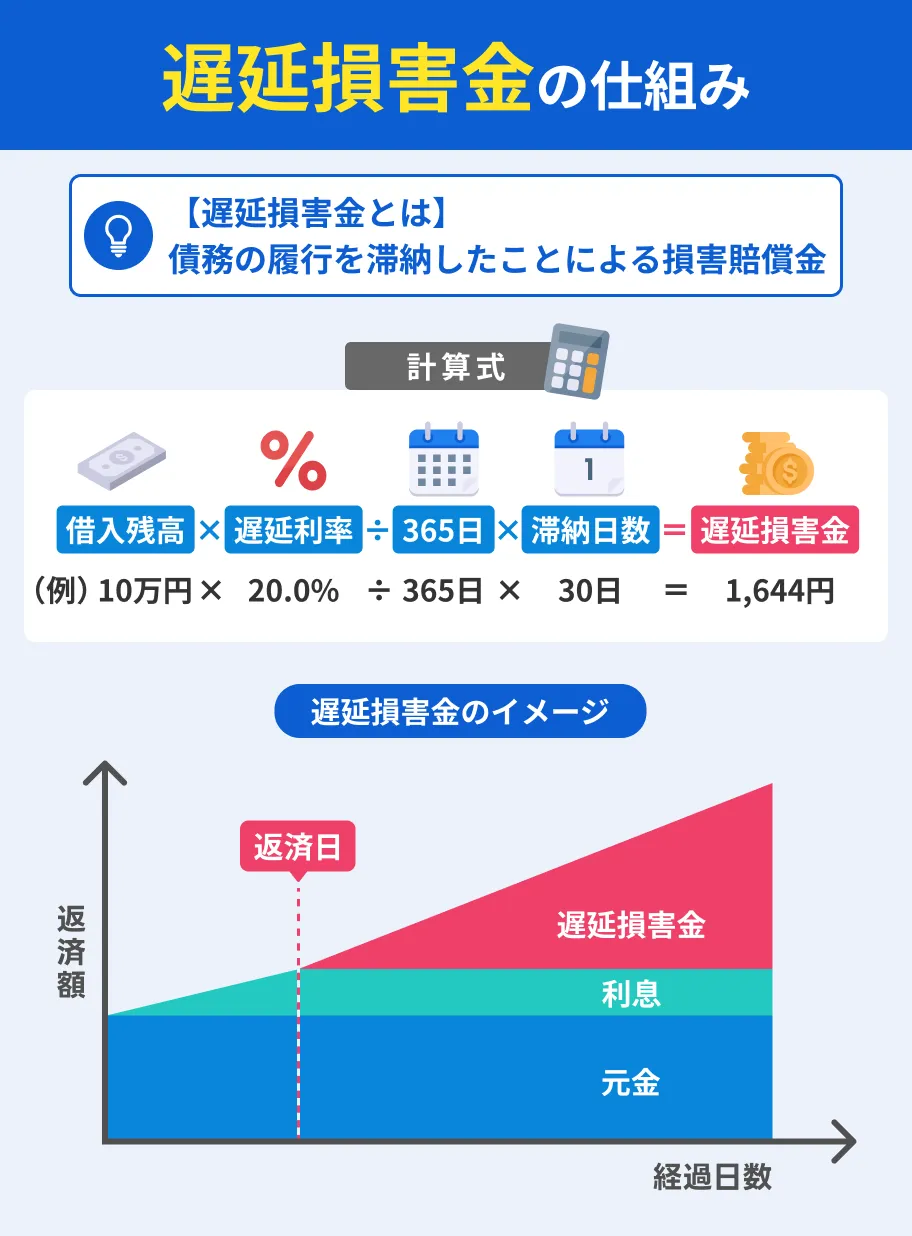

また、au ペイカードの返済が遅れた場合、支払日の翌日から返済完了までの期間、遅延損害金が発生する点にも注意が必要です。

| 利用サービス・支払方法 | 遅延損害金 |

|---|---|

| キャッシングサービス | 元金全額に対し年19.92% |

| 分割払い | 残金全額に対し年2.99% |

| 2回払い、ボーナス一括払い | 未払債務額に対し年2.99% |

| 上記以外のショッピング利用代金 | 未払債務額に対し年14.55% |

カードの利用停止や遅延損害金の発生は、返済遅れを解消するまで続きます。

支払日忘れや支払口座の残高不足で支払いが遅れたときは、「数日程度は大丈夫」と甘く考えず、早めの対処を心がけましょう。

段階2|ハガキ・電話・SMSなどで支払い遅れに関する連絡や案内状が届く

au ペイカードの支払日に口座振替や振込が完了しなかった場合、「三菱UFJニコス株式会社(保証会社)」または「セゾン債権回収株式会社」から入金案内の連絡が届きます。

入金案内の送付元や送付方法は、au ペイカードの管理番号によって以下のように異なります。

| 管理番号 | 入金案内の送付元と送付方法 |

|---|---|

| 管理番号1桁目「9」 | 入金案内の送付元 三菱UFJニコス株式会社 送付方法 ハガキ・封書・メール・ショートメール |

| 管理番号1桁目「5」 | 入金案内の送付元 セゾン債権回収株式会社 送付方法 ハガキ・封書・電話・ショートメール |

また、管理番号1桁目「5」のカードを保有する人に対しては、電話で入金案内の連絡が入るケースがあります。

以下の電話番号からの着信があった際は、無視をせず電話に出るようにしましょう。不在着信を確認したときは、折り返しの電話対応が必要です。

| 電話番号 | 不在着信を確認したときに必要となる対応 |

|---|---|

| 03-4546-1527 | 折り返しの電話をし、自動音声に従って手続きをする |

| 03-6733-0100 | 折り返しの電話をし、オペレーターと返済の相談をする |

「三菱UFJニコス株式会社」「セゾン債権回収株式会社」からハガキや封書、ショートメールが届いた際は必ず中身を確認し、返済完了まで入金案内を保管しておきましょう。

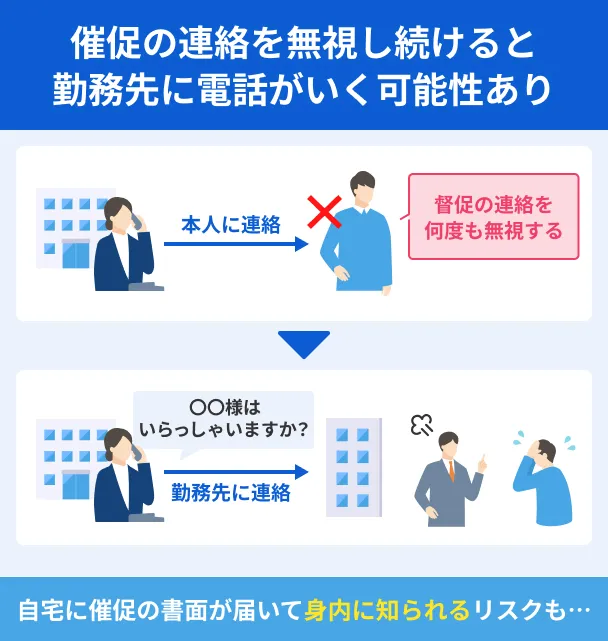

段階3|支払いに関する連絡を無視すると督促がおこなわれる

入金案内の連絡を無視して滞納を続けると、電話やメール、郵送物で督促がおこなわれます。

滞納時に返済に関する連絡を無視することは、カード会社の信用を大きく損なう行為です。

カード会社からの信用を失わないためにも、督促の連絡が入った際は必ず案内に従って、速やかに対応してください。

督促状の送付や督促の電話連絡は、滞納に関する問題が解決しない限り停止しません。

督促を無視しても滞納問題が自然に解決することはなく、事態が深刻化するだけだということを認識しましょう。

段階4|滞納期間が長期化すると信用情報に情報が登録される

au ペイカードの滞納期間が61日以上と長期化すると、信用情報機関に「異動情報」が登録される可能性があります。

出典: 割賦販売統計データ|指定信用情報機関のCIC異動情報とは、「約定支払日より61日以上または3ヶ月以上支払が滞納しているもの」を指します。

信用情報機関異動・異動情報

信用情報機関異動・異動情報信用情報機関に異動情報が登録されると、金融取引や生活に以下のような影響が及びます。

異動情報の影響(一例) |

- ローンやキャッシングの審査通過が困難になる

- スマートフォン端末の割賦払い契約ができなくなる

- 賃貸契約で保証会社を利用する場合、審査落ちする

- 保証人になれなくなる

信用情報機関に異動情報が登録されると、異動情報が登録されている期間、経済的な選択肢が大きく制限されてしまいます。

滞納期間が61日未満の場合は、異動情報が信用情報機関に登録される前に速やかに支払いを済ませましょう。

異動情報が生活や金融取引に与える影響については、以下の記事で詳しく解説しているのでご一読ください。

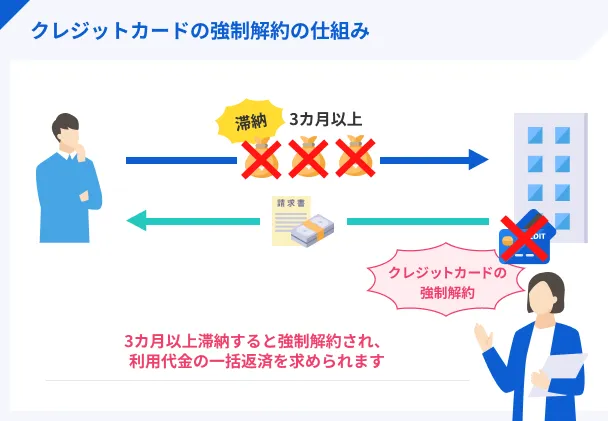

段階5|督促を無視し続けるとカードが強制解約となり一括請求される

再三の督促を無視して滞納を続けると、最終的にカードが強制解約され利用代金が一括請求される可能性があります。

出典: カード会員規約第 44条(期限の利益喪失)|au ペイカード公式サイト参考 カード会員規約にある一括返済に関する記述(一例)

2.次の各号のいずれかに該当したとき(ただし、第 2 号から第 7 号までの事由については、当社が当該事由の発生を認識したとき)は、本会員は、当然に期限の利益を失い、当社に対する一切の未払債務をただちに支払うものとします。

(1)本会員がショッピング利用代金の約定支払い額(ただし、前項(2)、(3)、(4)、(5)に定める約定支払い額を除きます。)の支払いを遅滞し、当社から 20 日以上の相当な期間を定めて書面等で催告を受けたにもかかわらずその期限までにお支払いがなかったとき。

強制解約されると、リボ払いや分割払いに設定していた金額を含め、すべての利用代金を一括で支払うよう求められます。

一括請求の通知が届いた際は無視せず、通知書に記載されているカード会社の窓口へ速やかに連絡をし、返済に関する話し合いをすることが大切です。

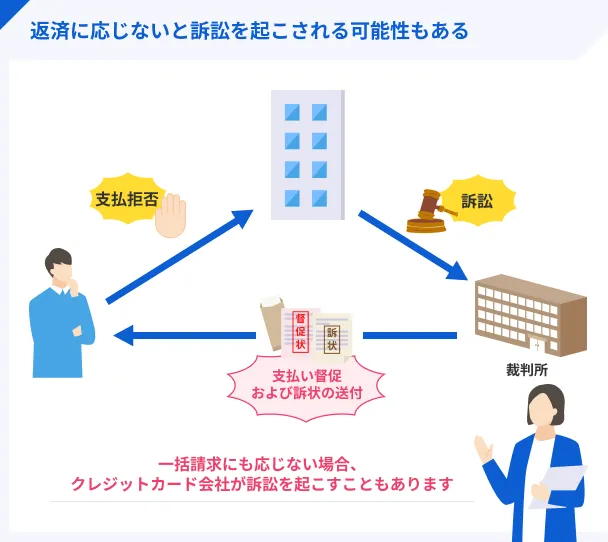

ここで、「一括請求されても支払えないのだから、無視するしかない」といった考えを起こすのは大変危険です。

一括請求の通知を無視した場合、カード会社から訴訟を起こされる可能性があります。

強制解約及び一括請求の通知は、いわばカード会社が裁判を起こす前におこなう最終通告です。

一括請求の通知が届いた際、速やかに連絡を返して返済の相談をすれば訴訟を回避できる可能性が十分あります。

一括での返済がどうしても難しい場合は、期限の延長や分割返済などに応じてもらえるケースもあります。

返済が難しいからといって、一括請求の通知や連絡を無視するのは絶対に避けましょう。

au ペイカードの支払いに遅れたときの正しい対処法

au ペイカードの支払いに遅れたときは、正しい手順で返済をおこない、滞納トラブルを回避することが大切です。

ペイカードの返済が遅れたときの正しい対処法 |

- 返済に関する担当窓口に電話で問い合わせる

- WEB上から請求金額や返済方法の確認手続きを取る

- 書面が届いている場合は案内に従って返済を済ませる

- 特定の電話番号から着信がある場合は折り返しの連絡をする

au ペイカードの返済に関する対処法や連絡先は、au ペイカード裏面記載の管理番号が「9」から始まる人と、「5」から始まる人で異なります。

返済遅れに気づいた段階で速やかに対処すれば、カードの利用停止解除もスムーズに進み、信用情報に異動情報が登録されるリスクも最小限に抑えられます。

返済が遅れたときに適切な対処ができるよう、正しい対処法を理解しましょう。

au ペイカードの管理番号1桁目が「9」の場合の対処法

au ペイカードの裏面に記載された管理番号の1桁目が「9」の場合、対処法は以下の3つです。

管理番号1桁目が「9」の場合の対処法 |

- 電話で三菱UFJニコスカスタマーセンターに問い合わせる

- お支払い案内WEBサイトから返済方法を確認する

- 案内状が届いている場合は案内に従って返済を済ませる

支払い遅れに関する問い合わせ先は「三菱UFJニコスカスタマーズセンター」となります。

auフィナンシャルコールセンターに問い合わせても、au ペイカードの返済に関する対応はおこなっていないので注意が必要です。

返済に関する案内状(ハガキ・封書)の差出人も「三菱UFJニコスカスタマーズセンター」となります。

三菱UFJニコスカスタマーズセンターからの郵送物が届いた際は、必ず中身を確認して対応しましょう。

方法1|電話で三菱UFJニコスカスタマーズセンターに問い合わせる

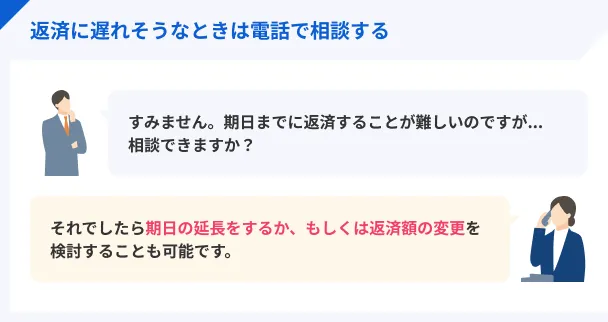

支払いが遅れそうなときや、すでに滞納をしてしまったときは、速やかに三菱UFJニコスカスタマーズセンターに電話をかけて担当者に事情を説明してください。

受付時間 9:00~17:20(土日祝日を除く)

カスタマーズセンターでは、支払日の延長や今後の返済に関する相談に対応してもらえます。

カスタマーズセンターで返済の相談をする際のポイントは、以下の通りです。

電話相談のポイント |

- 電話をかける前にau ペイカードを手元に用意しておく

- 事前に相談内容や確認事項をメモなどにまとめておく

- 担当者に滞納の理由を正直に伝える

- 案内された請求金額や支払期日、返済方法は必ず記録を取る

問い合わせ後は、担当者の案内に従って速やかに返済手続きに入りましょう。

方法2|お支払い案内WEBサイトから支払方法を確認する

カスタマーズセンターへ電話する時間が取れない人は、三菱UFJニコス公式の「ご請求金額・お支払方法のご案内」専用WEBサイトを活用しましょう。

「ご請求金額・お支払方法のご案内」専用WEBサイトにログインすると、WEB上でau ペイカードの請求金額と返済方法が確認できます。

専用WEBサイトで確認できる情報と可能な手続き |

- 請求金額(滞納金額)の確認

- 返済方法の確認

- 「支払い予定日」の登録

※支払い予定日を登録すると、予定日まで三菱UFJニコスカスタマーセンターからの連絡がストップします。

「ご請求金額・お支払方法のご案内」専用WEBサイトの利用手順 |

- 本人確認のため「携帯電話番号」「誕生日」を入力する

- 携帯電話に届いたSMSに記載されたワンタイムパスワードを入力

- 「請求金額」「返済方法」を画面上で確認

- 「お支払い予定日をご登録ください」のプルダウンから支払い予定日を選択

- 「登録ボタン」を押して支払い予定日を確定

上記の手続きが完了すると、携帯電話に「請求金額・返済方法・支払い予定日」がSMSで届きます。

届いたSMSの内容に従って、返済手続きを速やかに済ませましょう。

方法3|案内状が届いている場合は案内に従って支払いを済ませる

「三菱UFJニコスカスタマーズセンター」から返済に関する案内状が届いている場合は、無視したり放置したりせず、必ず内容を確認しましょう。

案内状には返済に必要な情報がすべて記載されているので、記載内容にそって速やかに手続きを取ることが大切です。

三菱UFJニコスカスタマーズセンターから届く案内状の種類 |

- カードご利用代金に関するご案内(ハガキタイプ)

- カードご利用代金に関するご連絡(ハガキまたは封書タイプ)

案内状に記載されている返済に関する情報 |

- カード利用代金(滞納分の請求金額)

- 返済期日

- 返済方法(※)

- 返済に必要な振込先情報

- 返済に使用するバーコードの情報

※支払口座からの再引き落とし、指定口座への振込、コンビニ払いのいずれかの方法が記載されています

案内状が届いた際は記載内容を十分確認し、指定された返済方法で早急に手続きを済ませましょう。

au ペイカードの管理番号1桁目が「5」の場合の対処法

au ペイカードの裏面に記載された管理番号の1桁目が「5」の場合の対処法は、以下の4つです。

管理番号1桁目が「5」の場合の対処法 |

- 問い合わせ窓口に電話で連絡する

- ハガキや請求書が届いている場合は案内に従って返済を済ませる

- ショートメールが届いている人は案内に従って手続きをとる

- 特定番号の着信が確認できる場合は折り返しをする

返済に関する問い合わせ先は、原則として「セゾン債権回収株式会社」となります。

出典: auPAYカードのお支払いに関するお問い合わせのご案内|セゾン債権回収株式会社当社では、auフィナンシャルサービス株式会社が発行するau PAY カードのお支払いが遅れたお客様への入金案内業務を受託しております。

そのため、必要に応じてお客様へ重要な通知をお送りし、またご登録の電話番号宛に電話やショートメールでご案内することがございます。

※「ご利用代金に関するご案内」が届いていない場合は、auフィナンシャルサービスコールセンターが対応窓口となります。

また、返済に関する案内状や請求書の差出人名は、「auフィナンシャルサービス株式会社」または「セゾン債権回収株式会社」です。

いずれかの差出人名で郵送物が届いた際は、無視したり破棄したりせず、必ず内容を確認して適切に対処しましょう。

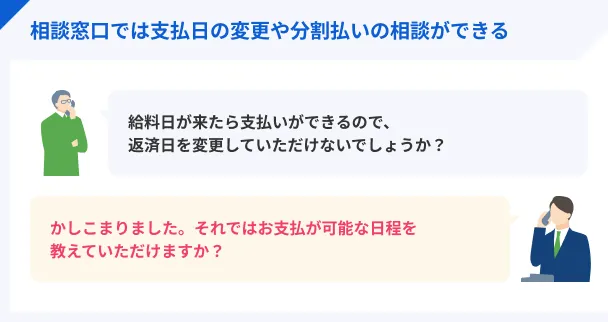

方法1|支払いに関する問い合わせ窓口に電話連絡する

au ペイカードの裏面に記載された管理番号の1桁目が「5」の場合、「ご利用代金に関するご案内」が届いているかどうかによって、問い合わせ窓口が異なります。

状況に合わせて、以下の2つの問い合わせ窓口のいずれかに問い合わせましょう。

| 案内が届いていない場合の 問い合わせ窓口 |

auフィナンシャルサービス コールセンター |

|---|---|

| 案内が届いている場合の 問い合わせ窓口 |

セゾン債権回収株式会社 お問い合わせ窓口 |

受付時間 9:00~20:00 年中無休

※au PAY ゴールドカード会員は、カード裏面に担当窓口の電話番号が記載されています

受付時間 9:00~20:00 年中無休(年末年始除く)

上記の問い合わせ窓口では、au ペイカードの返済に関する相談に対応しています。

支払日や当月の支払額の変更に応じてもらえる可能性もあるので、相談の際は支払いが遅れる事情や理由を正直に伝えましょう。

お問い合わせ窓口で相談をするときのポイントは以下の通りです。

電話相談のポイント |

- 電話をかける前にau ペイカードを手元に用意する

- 「ご利用代金に関するご案内」が届いている場合は、手元に用意する

- 事前に相談内容や確認事項をメモなどにまとめておく

- 担当者に滞納の理由を正直に伝える

- 案内された請求金額や支払期日、返済方法はメモなどの記録に取る

問い合わせ窓口での相談終了後は、早急に返済の手続きを取りましょう。

手続きを速やかに完了できれば、カードの利用再開もスムーズに進み、信用情報に滞納の情報が登録されるリスクも抑えられます。

方法2|ハガキや請求書が届いている場合は案内に従って支払いを済ませる

「ご利用代金に関するご案内」のハガキや請求書が届いた際は、記載内容を確認し、指定された方法で支払いを済ませましょう。

「ご利用代金に関するご案内」のハガキが届いた場合は、銀行振込またはコンビニでの返済が可能です。

ハガキには以下の情報が記載されているので、期日までに返済を済ませることが大切です。

「ご利用代金に関するご案内」のハガキに記載されている情報 |

- カード利用代金(滞納分の請求金額)

- 返済期日

- 返済方法(銀行振込・コンビニ払い)

- 銀行振込の振込先情報

- コンビニ払い用の振込票

請求書が届いている人は、書面に記載されている問い合わせ電話番号へ早急に連絡してください。

請求書を無視して滞納を続けると事態が悪化し、以下のような滞納トラブルが発生するおそれがあります。

請求書を無視して滞納を続けた場合に生じる問題 |

- 信用情報機関に異動情報が登録される

- au ペイカードが強制解約される

- カードの利用代金が一括請求される

請求書の送付は督促を意味するので、速やかに担当窓口へ電話連絡を取りましょう。

請求書が届いた時点で、滞納トラブル解決のタイムリミットが迫っていると認識することが大切です。

方法3|ショートメールが届いている人は案内内容を確認して手続きをとる

セゾン債権回収株式会社からショートメール(以下、SMS)が届いている人は、記載された内容を確認して手続きを取りましょう。

SMSの内容は「本文にリンク先が表示されているケース」「セゾン債権回収株式会社の電話番号が記載されているケース」に分けられ、それぞれ対処法が異なります。

| リンク先が表示されているケース | リンク先の「お客さま専用ページ」で 手続き方法を確認する |

|---|---|

| 電話番号が記載されているケース | 記載されている電話番号に直接連絡する |

セゾン債権回収株式会社からのSMSを無視してしまうと、事態が深刻化し、強制解約や一括請求に進むおそれがあります。

SMSが届いた際は速やかに対応し、滞納トラブルを悪化させないことが大切です。

注意点として、近年カード会社や債権回収業者を騙るフィッシング詐欺や犯罪が増加傾向にあります。

SMSの内容を確認する際は、以下のポイントのチェックを徹底しましょう。

SMSの内容を確認する際にチェックすべきポイント |

- 送信元がセゾン債権回収株式会社であるかどうか

- メッセージ内に個人情報やクレジットカードを求める不審な文章がないか

- セゾン債権回収株式会社に無関係の不審なURLが記載されていないか

方法4|特定番号の着信が確認できる場合は折り返しをする

携帯電話に以下の2つの電話番号からの着信履歴が残っている場合は、セゾン債権回収株式会社へ折り返しの電話をする必要があります。

| 電話番号 | 不在着信を確認したときに必要となる対応 |

|---|---|

| 03-4546-1527 | 折り返しの電話をし、自動音声に従って手続きをする(※) |

| 03-6733-0100 | 折り返しの電話をし、オペレーターと返済の相談をする |

※自動音声ガイダンス「1」の選択でオペレーターにつながります。

上記の番号に折り返すときは本人確認や手続きをスムーズに進められるよう、au ペイカードや会員情報を手元に用意しておきましょう。

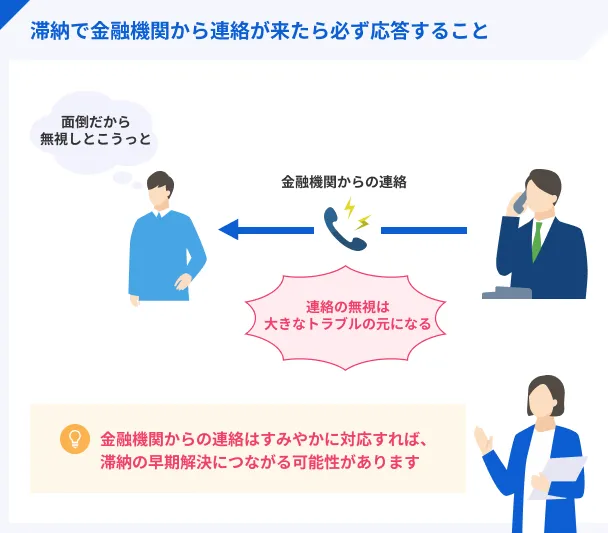

セゾン債権回収株式会社からの着信を「見知らぬ番号からの電話だから」という理由で無視する人は少なくありません。

しかし、セゾン債権回収株式会社からの着信を放置すると、「カード会社からの連絡を無視する滞納者」「返済の意思がない」と見なされるリスクがあるので注意が必要です。

au ペイカードの滞納中に見知らぬ番号から電話がかかってきた際は、番号をネット検索し、返済に関係する電話番号ではないか確認するなどの対策を取りましょう。

利用停止になったカードはいつから使える?利用再開までの期間

au ペイカードが利用停止になったとき、「利用再開まで具体的にどの程度の時間がかかるのだろうか」といった不安を抱くユーザーは少なくありません。

原則として、支払い遅れが原因でau ペイカードが利用停止になった場合、滞納している利用代金を全額返済すればカードの利用が再開できます。

ただし、利用再開までにかかる時間は滞納の期間や返済の手続き方法によって大きく異なります。

支払い遅れによってカードの利用が停止された際に焦らず的確な対策が取れるよう、利用再開までの期間に関する正しい情報を確認しましょう。

滞納期間が短ければ支払いから2~3営業日後に再開される可能性あり

au ペイカードの滞納期間が数日~1カ月程度であれば、滞納している利用代金を返済することでカードの利用を再開できる可能性があります。

カードの利用再開のタイミングは、滞納していた利用代金の返済完了後、2~3営業日後が目安です。

出典: よくあるお問い合わせ|三菱UFJニコス公式サイト支払った後、いつからカードが使えますか?

お支払い後、2~3営業日後より、ご利用可能枠の範囲内にてカードをご利用いただけます。

※三菱UFJニコスは、au ペイカードの口座振替・請求業務をauフィナンシャルサービス株式会社から受託する保証会社です

返済手続き完了後、1週間程度経過してもカードの利用が再開できない場合、滞納以外の理由でカードが停止している可能性が考えられます。

カードの利用ができない場合に考えられる原因(一例) |

- カードの利用限度額を超えるショッピング・キャッシングをしている

- 不正利用検知システムで取引が保留になっている

- ワンタイムパスワードの設定をしていない

- カード情報の入力に誤りがある

返済手続きから1週間以上待ってもカードが利用できないときは、以下の担当窓口へ相談しましょう。

| カード裏面の管理番号 | 担当窓口 |

|---|---|

| 管理番号1桁目「9」 | 三菱UFJニコスカスタマーセンター 電話番号 0570-55-0202 受付時間 9:00~17:20(土日祝日を除く) |

| 管理番号1桁目「5」 | セゾン債権回収株式会社 お問い合わせ窓口 電話番号 03-6733-0100 受付時間 9:00~20:00 年中無休(年末年始除く) |

滞納期間が長い場合は強制退会となり利用再開ができなくなる

au ペイカードの滞納期間が1~2カ月と長期化すると、最終的に強制解約となり利用代金の一括請求がおこなわれます。

強制解約に至った場合、たとえ利用料金の一括請求に応じて完済してもカードの利用再開はできません。

au ペイカード強制解約後の影響 |

- au ペイカードの利用や再申込ができなくなる

- 信用情報機関に長期滞納・強制解約の異動情報が登録される

- 利用代金の一括返済が求められる

強制解約の情報は、au ペイカードを発行する「auフィナンシャルグループ」で恒久的に保有されるため、au ペイカードへの再申込しても審査に通過できなくなります。

強制解約は「長期にわたり利用代金を滞納し、金融機関側から強制的に解約された」というネガティブな情報のため、ローンやキャッシングの審査に多大な影響を与えます。

長期滞納による強制解約は、単に「au ペイカードが利用停止になる」というだけでなく、その後の生活や経済活動の選択肢を制限してしまう重大な問題です。

強制解約を回避するためにも、支払いに遅れる際は早めに担当窓口に相談をし、滞納トラブルを早期解決することが大切です。

au ペイカードで支払い遅れを繰り返さないための対策

au ペイカードで支払い遅れを防ぐためには、毎月の支払日と請求金額の確認を徹底することが大切です。

「支払日や請求金額の確認がおろそかになる」「支払口座への入金をつい忘れてしまう」という人は、以下の対策を検討してください。

au ペイカードで滞納をするとカードが利用停止になるだけでなく、滞納が生活に与える影響によって、今後のライフプランに支障がでる可能性があります。

滞納によるトラブルを深刻化させないよう、支払い遅れを繰り返さないための対策を正しく理解し実践しましょう。

アプリやお知らせメールを活用して支払日と請求額を把握する

au ペイカードの公式アプリをスマホへダウンロードしておけば、アプリのホーム画面で毎月の請求金額や返済日を一目で確認できます。

au ペイカードの公式アプリのホーム画面で確認できる情報 |

- 当月の請求額

- 次回の支払日

- 登録している引落金融機関(銀行・信用金庫名)

- 利用可能額

- 利用可能なPontaポイント

また、アプリからは以下のプッシュ通知やメール通知の設定も可能です。

アプリから設定できる通知の種類(一例) |

- 請求金額・返済日のプッシュ通知

- 請求金額確定のお知らせメール(※)

- 支払日の案内メール

※メールには「次回の支払日、請求金額、引落金融機関が記載されています

アプリのプッシュ通知やメール通知を活用すれば支払日前に通知が届くので、支払い遅れのリスクを大幅に軽減できます。

「プッシュ通知やメールの通知が届いたら、引落口座の残高を確認する」といった習慣を付けておくと、残高不足で支払いができなかったといった事態に陥ることがありません。

au ペイカードの公式アプリは、App StoreとGoogle Playで入手可能なので、ぜひ利用を検討してみてください。

au ペイカードの支払口座を給与受取口座に設定する

au ペイカードの支払口座を給与が振り込まれる受取口座に設定するのも、支払い遅れを防ぐ対策の一つです。

クレジットカードの支払口座と給与の受取口座が別の場合、給料日後に残高の移動を忘れる可能性があり、支払日に残高不足による引落不能が起きる可能性があります。

しかし、支払口座と給与の受取口座が同じであれば、資金の移動が必要ないので、残高不足による引落不能のリスクを大幅に減らせます。

支払口座の変更は「au PAY カード会員専用サイト」または「au PAY カードアプリ」から手続き可能です。

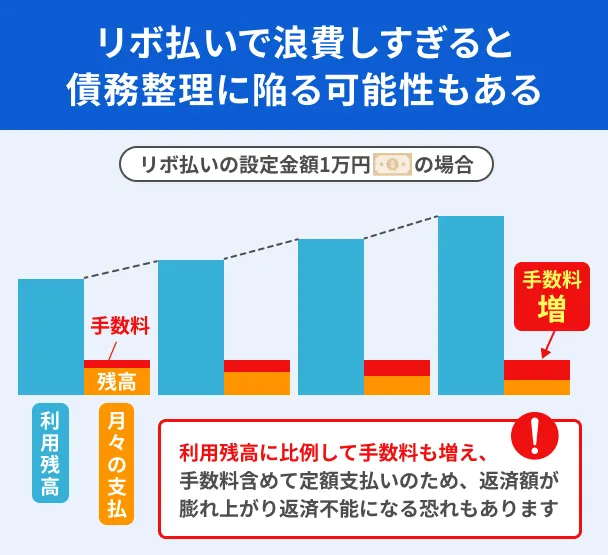

一時的に返済が難しいときは分割払いやリボ払いへの変更を検討する

支払方法を一括払いからリボ払いや分割払いに変更すると、当月の請求金額を少なく調整できるため、滞納を回避できる可能性があります。

リボ払い出典: 1回払いをあとから分割払いに変更できますか? | FAQ au PAY カードQ.1回払いをあとから分割払いに変更できますか?

A.「1回払い」から「分割払い」の変更は会員さまサイトにてお手続きいただくことが可能です。

注意点として、分割払いやリボ払いには以下のようなデメリットがあるため、乱用すると返済額が膨れ上がり返済不能の状態に陥る危険性があります。

滞納回避の手段として分割払いやリボ払いを利用する際は、急場をしのいだ後、追加返済を活用して分割・リボ払い分の残債を早めに完済してしまいましょう。

追加返済(随時返済・繰り上げ返済)分割払いやリボ払いを利用する際は、翌月以降の返済計画を綿密に立て、無理のない返済スケジュールを組むことが大切です。

どうしても支払いに遅れそうなときはコールセンターに連絡をする

何かしらの事情があり支払日の返済が難しいときは、以下のコールセンターに返済に関する相談をしましょう。

支払日前にコールセンターで相談をすることで、支払い遅れを回避できる可能性があります。

| カード裏面の管理番号 | 問い合わせ先のコールセンター |

|---|---|

| 管理番号1桁目が「9」 | 三菱UFJニコスカスタマーズセンター 電話番号 0570-55-0202 受付時間 9:00~17:20(土日祝日を除く) |

| 管理番号1桁目が「5」 | auフィナンシャルサービス コールセンター 電話番号 03-6692-5021(※) 受付時間 9:00~20:00 年中無休 |

※au PAY ゴールドカード会員は、カード裏面に担当窓口の電話番号が記載されています

上記のコールセンターでは、au ペイカード利用者の状況に応じて、支払日の延長や返済額の変更に関する相談に柔軟に対応してもらえる可能性があります。

コールセンターへ相談する際は、手続きや相談をスムーズに進められるよう、以下の情報をまとめたメモや用紙などを手元に準備しておきましょう。

コールセンターに電話をする前に準備しておく情報 |

- 契約者情報(au ペイカードを手元に用意)

- 支払日に返済が難しい理由

- 支払予定日と返済可能な金額

コールセンターの担当者は、返済に関する具体的な対処法を提示してくれます。

返済が難しい状況に陥った際は、問題の早期解決ため早急にコールセンターへ相談しましょう。

よくある質問

まとめ

au ペイカードの支払いに遅れると、カードが利用停止になったり、ハガキや電話による督促がおこなわれたりするなど、さまざまなトラブルが生じます。

さらに、督促を無視して数カ月の長期滞納をしてしまうと、信用情報機関に異動情報が登録され、将来のローンやクレジットカードの契約に影響が及ぶ可能性があります。

滞納によるトラブルの発生を未然に防ぐには、支払日に返済が難しいとわかった時点でカード会社に相談をするなど、速やかに適切な対策を取ることが大切です。

au ペイカードのコールセンターでは、利用者の状況に応じて、支払日の延長や返済額の変更に関する相談にも対応しています。

支払い遅れをしそうなときや滞納状態にあるときは、悩みや不安を解消するためにも、速やかにコールセンターへ相談しましょう。